Tamanho do mercado de fundição de metal, análise de participação e indústria, por material (ferro, aço, alumínio), por aplicação (automotivo, industrial, construção e construção) e previsão regional, 2026-2034

Visão geral do mercado de fundição de metal

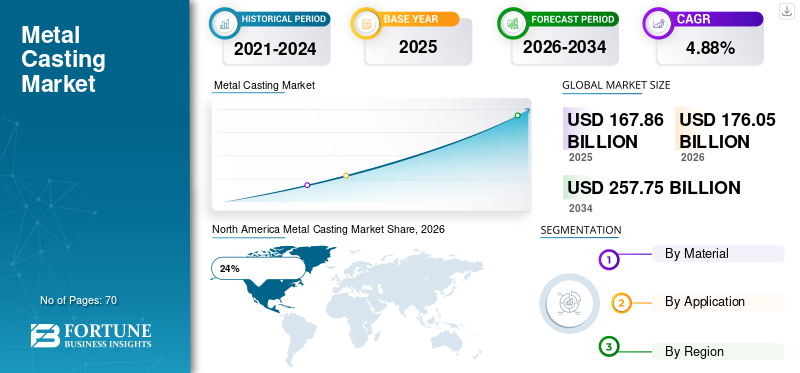

O tamanho do mercado global de fundição de metal foi avaliado em US$ 167,86 bilhões em 2025. O mercado deverá crescer de US$ 176,05 bilhões em 2026 para US$ 257,75 bilhões até 2034, exibindo um CAGR de 4,88% durante o período de previsão.

O mercado global de fundição de metais continua a se expandir devido à crescente demanda da fabricação automotiva, produção de máquinas industriais, operações de engenharia pesada, infraestrutura de energia renovável e fabricação de equipamentos de transporte. Os processos de fundição de metal são amplamente utilizados para a produção de componentes metálicos complexos com alta precisão dimensional, durabilidade e eficiência de custos. O relatório do mercado de fundição de metal indica uma forte adoção da fundição de ferro, aço e alumínio em todos os centros de produção devido à crescente demanda por estruturas leves, componentes resistentes ao calor e peças industriais de engenharia de precisão. mercado de fundição de metal A análise também destaca o uso crescente de fundições automatizadas, sistemas de moldagem robótica e tecnologias de simulação digital que melhoram a produtividade, reduzem a geração de sucata e apoiam operações de fabricação em grande escala em todo o mundo.

O mercado de fundição de metal dos Estados Unidos continua sendo um dos setores de manufatura mais avançados tecnologicamente, apoiado pela produção aeroespacial, fabricação de defesa, montadoras automotivas e fabricação de equipamentos industriais. Mais de 1.800 fundições operam em todo o país, fornecendo peças fundidas de precisão para motores, turbinas, bombas, sistemas ferroviários e máquinas agrícolas. O Relatório da Indústria de Fundição de Metal dos EUA identifica a fundição de alumínio e aço como principais categorias de produção devido ao aumento na fabricação de veículos elétricos e aos investimentos em automação industrial. Os fabricantes nacionais também estão integrando sistemas de inspeção de qualidade habilitados por inteligência artificial e tecnologias de fusão com eficiência energética para melhorar a eficiência operacional. A demanda por componentes fabricados localmente continua a fortalecer as perspectivas do mercado de fundição de metal nos Estados Unidos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões

Tamanho e crescimento do mercado

- Tamanho do mercado global 2025: US$ 167,85 bilhões

- Tamanho do mercado global 2034: US$ 257,75 bilhões

- CAGR (2025–2034): 4,88%

Participação de mercado – Regionais

- América do Norte: 24%

- Europa: 22%

- Ásia-Pacífico: 43%

- Resto do Mundo: 11%

Ações em nível de país

- Alemanha: 31% do mercado europeu

- Reino Unido: 18% do mercado europeu

- Japão: 21% do mercado Ásia-Pacífico

- China: 39% do mercado Ásia-Pacífico

Últimas tendências do mercado de fundição de metal

O mercado de fundição de metais As tendências indicam rápida modernização das operações de fundição por meio de automação, plataformas de fabricação digital e software de simulação avançado. Os fabricantes estão adotando cada vez mais sistemas robóticos de vazamento, equipamentos de moldagem automatizados e tecnologias inteligentes de monitoramento de fornos para reduzir defeitos de produção e melhorar a precisão da fundição. Cerca de 48% das fundições de médio e grande porte em todo o mundo implementaram alguma forma de tecnologia automatizada de inspeção de qualidade para aumentar a produtividade e reduzir o tempo de inatividade operacional. mercado de fundição de metais Os insights também mostram que o software de manutenção preditiva está se tornando uma ferramenta essencial nas fundições modernas para minimizar falhas de equipamentos e aumentar a consistência da produção.

Outra tendência importante na análise da indústria de fundição de metais é a preferência crescente por componentes fundidos leves em veículos elétricos, equipamentos de energia renovável e sistemas aeroespaciais. A demanda por fundição de alumínio aumentou significativamente porque os materiais leves melhoram a eficiência do combustível e reduzem o peso geral do equipamento. Práticas de fabricação sustentáveis também estão moldando a previsão do mercado de fundição de metal, à medida que as fundições utilizam cada vez mais sucata reciclada e fornos com eficiência energética. Quase 62% dos fabricantes estão investindo em processos de fundição ambientalmente sustentáveis para atender aos padrões de emissões industriais e às metas de sustentabilidade corporativa. A fundição assistida por fabricação aditiva e os moldes impressos em 3D estão transformando ainda mais o desenvolvimento de protótipos e as atividades de produção de baixo volume em todo o mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica do mercado de fundição de metal

MOTORISTA

Aumento da demanda dos setores automotivo e de manufatura industrial

O principal motor de crescimento no mercado de fundição de metais O crescimento é a crescente produção de automóveis, máquinas industriais, equipamentos pesados e sistemas de transporte em todo o mundo. Os componentes de metal fundido continuam essenciais na fabricação de blocos de motores, caixas de transmissão, sistemas de freios, turbinas, peças de máquinas de construção e componentes ferroviários. Mais de 54% dos produtos fundidos são consumidos pelas indústrias automotiva e de transportes devido à contínua expansão da produção de veículos e à crescente demanda por soluções de mobilidade elétrica. O Relatório de Pesquisa do mercado de fundição de metal destaca que os fabricantes estão migrando para técnicas de fundição de precisão para melhorar a qualidade do produto e reduzir os custos de usinagem.

A expansão da infra-estrutura industrial nas economias emergentes também está a acelerar a procura de componentes fundidos de alta resistência. Os governos estão a investir fortemente em infraestruturas de transporte, cidades inteligentes, zonas de produção e projetos de energia renovável, aumentando a necessidade de produtos metálicos duráveis. Os fabricantes de máquinas industriais pesadas dependem cada vez mais de peças fundidas de aço e ferro para equipamentos de mineração, máquinas agrícolas e sistemas de geração de energia. A crescente integração da automação em instalações industriais apoia ainda mais as oportunidades do mercado de fundição de metal, impulsionando a demanda por componentes de máquinas projetados com precisão, com propriedades mecânicas superiores e vida operacional estendida.

RESTRIÇÃO

Alto consumo de energia e custos de conformidade ambiental

Uma das principais restrições que afetam o tamanho do mercado de fundição de metal é o alto custo operacional associado aos processos de fundição que consomem muita energia. As operações de fusão de metais, preparação de moldes e tratamento térmico exigem consumo substancial de eletricidade e combustível, aumentando as despesas de produção para os operadores de fundição. Os custos de energia representam quase 32% das despesas operacionais em muitas fundições de média escala. O aumento dos preços da electricidade e as regulamentações mais rigorosas sobre as emissões industriais estão a exercer pressão financeira sobre os pequenos e médios fabricantes de peças fundidas nas economias desenvolvidas e em desenvolvimento.

Os requisitos de conformidade ambiental estão a tornar-se cada vez mais rigorosos devido às preocupações relativas às emissões de carbono, à geração de resíduos industriais e à poluição atmosférica. As fundições devem investir em sistemas avançados de filtragem, infraestrutura de reciclagem de resíduos e tecnologias de controle de emissões para cumprir as regulamentações ambientais. Estes investimentos adicionais aumentam os custos de produção e reduzem a rentabilidade dos fabricantes mais pequenos. A análise do mercado de fundição de metais também revela que a escassez de mão de obra qualificada nas operações tradicionais de fundição está limitando a eficiência da produção em diversas regiões. Muitos fabricantes enfrentam dificuldades em recrutar técnicos experientes capazes de operar sistemas avançados de fundição e equipamentos de produção automatizados.

OPORTUNIDADE

Expansão de veículos elétricos e infraestrutura de energia renovável

A crescente adoção de veículos elétricos e sistemas de energia renovável apresenta grandes oportunidades para o mercado de fundição de metais. Os veículos elétricos exigem componentes leves de alumínio fundido para carcaças de baterias, carcaças de motores, sistemas de suspensão e estruturas estruturais. Os volumes globais de produção de veículos eléctricos continuam a aumentar à medida que os governos implementam normas de emissões mais rigorosas e fornecem incentivos para a adopção de uma mobilidade limpa. A procura de fundição de alumínio em aplicações de mobilidade eléctrica aumentou substancialmente porque os fabricantes pretendem melhorar a eficiência dos veículos e reduzir o peso total.

O desenvolvimento de infraestrutura de energia renovável é outra importante oportunidade de crescimento no Relatório da Indústria de Fundição de Metal. Turbinas eólicas, sistemas de energia solar, equipamentos hidrelétricos e instalações de armazenamento de energia exigem componentes fundidos de alta resistência, capazes de operar em condições extremas. Quase 41% dos fabricantes de equipamentos de energia renovável usam agora peças fundidas de precisão em aço e ferro para carcaças de turbinas, caixas de engrenagens e sistemas de suporte estrutural. O uso crescente de moldes impressos em 3D e ferramentas de simulação de fundição digital também cria oportunidades para produção personalizada de baixo volume, prototipagem rápida e ciclos aprimorados de desenvolvimento de produtos em todos os setores de manufatura industrial.

DESAFIO

Volatilidade nos preços das matérias-primas e perturbações na cadeia de abastecimento

A flutuação dos preços de matérias-primas como minério de ferro, alumínio, sucata de aço e metais de liga continua sendo um grande desafio para a previsão do mercado de fundição de metais. Os aumentos repentinos nos custos das matérias-primas impactam diretamente as despesas de produção e reduzem as margens de lucro dos operadores de fundição. A instabilidade da cadeia de abastecimento causada por tensões geopolíticas, estrangulamentos no transporte e restrições comerciais complicou ainda mais as operações de aquisição dos fabricantes de peças fundidas. Muitas fundições lutam para manter cronogramas de produção estáveis devido à disponibilidade inconsistente de matéria-prima e atrasos nas entregas.

Outro desafio crítico no Relatório de Pesquisa do mercado de fundição de metal é manter a qualidade consistente do produto e, ao mesmo tempo, atender aos requisitos de produção de alto volume. Defeitos de fundição como porosidade, retração, rachaduras e imprecisões dimensionais podem aumentar as taxas de rejeição e perdas operacionais. Os sistemas avançados de controle de qualidade exigem investimentos substanciais em tecnologias de monitoramento digital, software de simulação e sistemas de inspeção automatizados. Além disso, a crescente concorrência de tecnologias alternativas de fabricação, como fabricação aditiva e usinagem de precisão, cria pressão sobre os preços na indústria global de fundição de metal. Os fabricantes devem investir continuamente na inovação e na modernização de processos para permanecerem competitivos no cenário industrial em evolução.

Segmentação do mercado de fundição de metal

Por tipo

A fundição de ferro continua sendo um dos maiores segmentos do mercado de fundição de metal devido ao seu amplo uso em componentes automotivos, máquinas industriais, tubos, válvulas e estruturas de engenharia pesada. As peças fundidas de ferro representam quase 46% da produção global total de peças fundidas devido à sua excelente resistência ao desgaste, durabilidade e eficiência de custos. O ferro cinzento e o ferro dúctil são amplamente utilizados na fabricação de blocos de motores, componentes de freios, peças de máquinas agrícolas e equipamentos de construção. O mercado de fundição de metais A análise indica que a procura por fundição de ferro continua particularmente forte nos sectores de desenvolvimento de infra-estruturas e de produção industrial, onde a elevada resistência mecânica é essencial.

As fundições modernas estão adotando cada vez mais sistemas automatizados de moldagem em areia e tecnologias de fornos de indução para melhorar a produtividade da fundição de ferro e reduzir o desperdício operacional. Os fabricantes de fundição de ferro também estão integrando sucata reciclada nos processos de produção para melhorar a sustentabilidade e reduzir a dependência de matérias-primas. Cerca de 58% das fundições de ferro em grande escala implementaram sistemas avançados de controle de qualidade para melhorar a precisão dimensional e reduzir as taxas de defeitos. O mercado de fundição de metal As tendências revelam ainda que a automação industrial e a fabricação de equipamentos de energia renovável continuam a criar uma forte demanda de longo prazo por produtos de ferro fundido nos mercados globais.

A fundição de aço representa uma parcela significativa do mercado de fundição de metal devido à sua resistência à tração, resistência ao impacto e desempenho em altas temperaturas superiores. As peças fundidas de aço são amplamente utilizadas em equipamentos de mineração, sistemas ferroviários, turbinas, aplicações de defesa, máquinas de transporte pesado e instalações de geração de energia. Este segmento contribui com aproximadamente 29% da demanda global de fundição devido ao aumento dos projetos de industrialização e modernização de infraestrutura em todo o mundo. A Análise da Indústria de Fundição de Metal destaca a crescente demanda por peças fundidas de aço inoxidável e ligas de aço em ambientes industriais corrosivos e aplicações de infraestrutura de energia.

Os fabricantes de fundição de aço estão investindo pesadamente em sistemas de fundição a vácuo, software de simulação auxiliado por computador e tecnologias de acabamento robótico para melhorar a consistência do produto e a eficiência da produção. As indústrias de engenharia pesada continuam a depender de peças fundidas de aço devido à sua capacidade de suportar cargas operacionais extremas e condições ambientais adversas. A crescente expansão das redes de transporte ferroviário, da infra-estrutura energética offshore e das unidades de processamento industrial está a apoiar o forte crescimento deste segmento. A previsão do mercado de fundição de metal também indica a adoção crescente de fundição de aço de precisão em aplicações de fabricação aeroespacial e de defesa, onde a integridade estrutural e a confiabilidade são requisitos operacionais críticos.

A fundição de alumínio tornou-se um dos segmentos de crescimento mais rápido no mercado de fundição de metal. Oportunidades devido à crescente demanda por componentes leves e resistentes à corrosão. As peças fundidas de alumínio representam aproximadamente 25% da produção global de peças fundidas e são amplamente utilizadas em veículos elétricos, sistemas aeroespaciais, eletrônicos de consumo e equipamentos de energia renovável. Os fabricantes automotivos estão mudando rapidamente para peças fundidas de alumínio para reduzir o peso dos veículos e melhorar a eficiência energética. Os insights do mercado de fundição de metal mostram que blocos de motor de alumínio, carcaças de transmissão, gabinetes de bateria e componentes de suspensão estão testemunhando um crescimento substancial na demanda.

Avançadofundição sob pressãotecnologias e sistemas de fundição de alta pressão estão melhorando a eficiência da produção e reduzindo o desperdício de material nas fundições de alumínio. Mais de 44% dos fabricantes de peças fundidas de alumínio utilizam agora sistemas automatizados de manuseio robótico para melhorar a consistência da produção e a segurança operacional. A reciclabilidade é outro fator importante que impulsiona a demanda por fundição de alumínio porque o alumínio reciclado requer um consumo de energia significativamente menor em comparação com a produção de metal primário. O Relatório do mercado de fundição de metal destaca ainda que o aumento dos investimentos em infraestrutura de mobilidade elétrica e na fabricação de equipamentos industriais leves continuará apoiando a expansão do segmento de fundição de alumínio nos próximos anos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O setor automotivo domina o mercado de fundição de metais Crescimento com aproximadamente 39% de participação de mercado devido ao uso extensivo de componentes fundidos em motores, transmissões, sistemas de freios, conjuntos de suspensão e plataformas de veículos elétricos. As peças fundidas de metal continuam sendo essenciais para alcançar a produção de veículos em alto volume com precisão dimensional e desempenho mecânico consistentes. A transição para veículos elétricos está aumentando significativamente a demanda por peças fundidas de alumínio leve usadas em sistemas de baterias e componentes estruturais de veículos. Os fabricantes automotivos continuam investindo em tecnologias avançadas de fundição sob pressão para reduzir a complexidade da montagem e melhorar a eficiência da produção.

O Relatório da Indústria de Fundição de Metal indica que a tecnologia integrada de gigacasting está transformando os processos de fabricação automotiva, permitindo a produção de grandes componentes estruturais com menos peças de montagem. Os fabricantes estão adotando cada vez mais linhas de fundição automatizadas e sistemas digitais de inspeção de qualidade para atender às crescentes demandas de produção de veículos. Cerca de 52% dosfundição automotivaas instalações implementaram sistemas de manuseio robótico para melhorar a produtividade e reduzir a dependência de mão de obra. A crescente demanda global por veículos comerciais, automóveis de passageiros e soluções de mobilidade elétrica continua a fortalecer o segmento automotivo na análise do mercado de fundição de metais.

As aplicações industriais representam um segmento importante do mercado de fundição de metais, contribuindo com quase 34% da demanda global. Máquinas industriais, equipamentos de mineração, sistemas agrícolas, turbinas, compressores e equipamentos de fabricação exigem componentes fundidos duráveis, capazes de operar sob alta tensão e condições ambientais extremas. As peças fundidas de ferro e aço continuam amplamente preferidas em aplicações industriais devido à sua resistência superior e resistência ao desgaste. As perspectivas do mercado de fundição de metal destacam o aumento da automação industrial e o desenvolvimento de infraestrutura como os principais fatores que apoiam o crescimento do segmento.

Os fabricantes de máquinas pesadas dependem amplamente de processos de fundição de precisão para produzir componentes de equipamentos complexos com alta integridade estrutural. As fundições industriais integram cada vez mais software de simulação e tecnologias de produção automatizadas para reduzir o desperdício de materiais e melhorar a eficiência da produção. A procura por peças fundidas industriais também está a aumentar na produção de equipamentos de energia renovável, particularmente para carcaças de turbinas eólicas, sistemas de caixas de velocidades e infraestruturas hidroelétricas. O Relatório de Pesquisa do mercado de fundição de metal indica que a rápida industrialização nos países da Ásia-Pacífico e do Oriente Médio continua a criar fortes oportunidades de crescimento a longo prazo para os fabricantes de fundição industrial.

O setor de construção civil é responsável por aproximadamente 27% do tamanho do mercado de fundição de metal devido ao aumento das atividades de desenvolvimento de infraestrutura em todo o mundo. Os produtos de metal fundido são amplamente utilizados em suportes estruturais, tubulações, sistemas de drenagem, ferragens arquitetônicas, pontes, infraestrutura de transporte e máquinas de construção pesada. A fundição de ferro continua a ser particularmente importante em projetos de infraestruturas municipais devido à sua durabilidade, capacidade de carga e longa vida útil operacional. O mercado de fundição de metais As tendências indicam investimentos crescentes na modernização da infraestrutura urbana e em projetos de desenvolvimento de cidades inteligentes.

Os fabricantes de equipamentos de construção exigem cada vez mais peças fundidas de aço e ferro para escavadeiras, guindastes, escavadeiras e máquinas de elevação pesada. Projetos arquitetônicos modernos também utilizam peças fundidas decorativas de alumínio para fachadas de edifícios, grades e componentes estruturais personalizados. Cerca de 47% dos projectos de desenvolvimento de infra-estruturas a nível mundial dependem de produtos metálicos fundidos para sistemas de transporte e serviços públicos. A Análise da Indústria de Fundição de Metal destaca ainda que os crescentes investimentos em parques industriais, projetos de construção comercial e sistemas de transporte público continuam a apoiar a forte procura por componentes fundidos de alto desempenho em todo o setor de construção global.

Perspectiva Regional do Mercado de Fundição de Metal

América do Norte

North America Metal Casting Market Share, 2026 (%)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte continua sendo uma região tecnologicamente avançada no Outlook do mercado de fundição de metal, respondendo por aproximadamente 24% da participação no mercado global. A região beneficia de fortes capacidades de fabrico automóvel, instalações de produção aeroespacial, fabrico de equipamento industrial e investimentos no setor da defesa. Os Estados Unidos e o Canadá continuam investindo em tecnologias avançadas de automação de fundição, plataformas de fabricação digital e sistemas de fornos com eficiência energética. A demanda por fundição de metal permanece alta em equipamentos de transporte, máquinas agrícolas, equipamentos de mineração e aplicações de infraestrutura de energia renovável. Os fabricantes regionais estão adotando cada vez mais operações de fundição robótica e sistemas de inspeção de qualidade habilitados por inteligência artificial para melhorar a produtividade operacional e reduzir defeitos de fabricação.

O Relatório de Pesquisa do mercado de fundição de metal destaca que as iniciativas de relocalização e o fortalecimento da cadeia de abastecimento nacional estão apoiando a expansão da produção regional. As instalações de produção automotiva continuam aumentando a demanda por peças fundidas de alumínio leve usadas em plataformas de veículos elétricos e componentes estruturais automotivos. As fundições norte-americanas também estão enfatizando práticas de fabricação sustentáveis através da utilização de metal reciclado e tecnologias de redução de emissões. Espera-se que os investimentos na modernização industrial e na fabricação aeroespacial mantenham o crescimento estável em toda a indústria regional de fundição nos próximos anos.

Europa

A Europa representa um importante centro de fabricação na análise do mercado de fundição de metal, com quase 22% de participação de mercado impulsionada pela engenharia automotiva, produção de máquinas industriais, infraestrutura ferroviária e fabricação de equipamentos de energia renovável. Alemanha, Itália, França e Reino Unido continuam a ser os principais contribuintes para as operações de fundição regionais. Os fabricantes europeus estão cada vez mais a adotar tecnologias de fundição ambientalmente sustentáveis e sistemas de produção automatizados para cumprir os regulamentos de emissões industriais e melhorar a eficiência operacional. A região está testemunhando uma adoção crescente de peças fundidas de alumínio leve e aço de precisão nas indústrias automotiva e aeroespacial.

A previsão do mercado de fundição de metal indica forte demanda por componentes fundidos de alto desempenho usados em turbinas eólicas, veículos elétricos e sistemas de automação industrial. As fundições europeias continuam a investir em tecnologias de gémeos digitais, software de simulação e sistemas de moldagem avançados para melhorar a precisão da produção e reduzir o desperdício de produção. Os projetos de modernização da infraestrutura e a expansão das instalações de fabricação de mobilidade elétrica apoiam ainda mais o crescimento do mercado regional. A transição para operações industriais com baixas emissões continua a ser uma tendência central que influencia o setor europeu de fundição de metais.

Mercado alemão de fundição de metal

A Alemanha continua a ser o maior contribuinte na quota do mercado europeu de fundição de metais, detendo aproximadamente 31% da atividade de produção regional. A avançada indústria de fabricação automotiva do país desempenha um papel importante no impulso à demanda por fundição de sistemas de motores, carcaças de transmissão, peças estruturais de veículos e componentes de mobilidade elétrica. As fundições alemãs são reconhecidas pelas tecnologias de fundição de aço e alumínio de alta precisão utilizadas em máquinas industriais, sistemas aeroespaciais e infraestruturas de energia renovável. As tecnologias avançadas de automação e fabricação robótica estão amplamente integradas nas operações de fundição alemãs para melhorar a eficiência e manter altos padrões de qualidade do produto.

A produção de máquinas industriais e a excelência em engenharia continuam fortalecendo o Relatório da Indústria de Fundição de Metal da Alemanha. O país também beneficia de uma forte procura de exportação de equipamento industrial pesado e sistemas de transporte. A demanda por fundição de alumínio está aumentando rapidamente devido ao crescimento na produção de veículos elétricos e nas iniciativas de fabricação leve. Os fabricantes alemães estão se concentrando fortemente em sistemas de fornos com eficiência energética, tecnologias digitais de inspeção de qualidade e utilização de metal reciclado para melhorar o desempenho de sustentabilidade. A modernização da infraestrutura e os investimentos em automação industrial continuam a apoiar a expansão a longo prazo do setor de fundição de metais do país.

Mercado de fundição de metal do Reino Unido

Os insights do mercado de fundição de metal do Reino Unido refletem o crescimento constante impulsionado pela engenharia aeroespacial, fabricação automotiva, desenvolvimento de infraestrutura ferroviária e produção de máquinas industriais. O país contribui com quase 18% da indústria europeia de fundição devido ao aumento dos investimentos em tecnologias de fabricação de precisão e aplicações avançadas de engenharia. As peças fundidas de aço e alumínio são amplamente utilizadas em sistemas aeroespaciais, equipamentos de defesa, infraestrutura de energia offshore e soluções de mobilidade elétrica. Os fabricantes do Reino Unido estão investindo cada vez mais em operações automatizadas de fundição e sistemas digitais de monitoramento de processos para melhorar a eficiência da fabricação e reduzir o desperdício operacional.

O setor manufatureiro britânico continua enfatizando a sustentabilidade e tecnologias de produção com eficiência energética em todas as operações de fundição. As indústrias aeroespacial e de defesa continuam sendo grandes consumidoras de componentes fundidos de aço e alumínio de precisão devido aos rigorosos requisitos de qualidade e confiabilidade estrutural. Projetos de redesenvolvimento de infraestrutura e programas de modernização de transportes também estão criando demanda por produtos fundidos de alta resistência. O relatório do mercado de fundição de metal destaca que as fundições locais estão adotando cada vez mais métodos de fundição assistida por fabricação aditiva para melhorar as capacidades de desenvolvimento de protótipos e apoiar os requisitos personalizados de produção industrial.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global de fundição de metal. Tamanho com aproximadamente 43% de participação de mercado devido à rápida industrialização, expansão da fabricação automotiva, desenvolvimento de infraestrutura e produção de equipamentos industriais em grande escala. China, Japão, Índia e Coreia do Sul continuam a ser os principais contribuintes para a produção regional de fundição. A região beneficia da disponibilidade abundante de matérias-primas, mão-de-obra económica e ecossistemas industriais em expansão. A produção automotiva continua impulsionando uma demanda substancial por peças fundidas de ferro, aço e alumínio em veículos de passageiros, transporte comercial e plataformas de mobilidade elétrica.

O mercado de fundição de metais As tendências na Ásia-Pacífico indicam investimentos crescentes em fundições automatizadas, sistemas de fabricação inteligentes e tecnologias de fusão com eficiência energética. Os projectos de desenvolvimento de infra-estruturas, a produção de maquinaria industrial e a expansão das energias renováveis continuam a fortalecer a procura regional de fundição. Muitos fabricantes estão integrando sistemas de moldagem robótica e ferramentas digitais de monitoramento de processos para melhorar a qualidade do produto e a eficiência da produção. Espera-se que a rápida urbanização e o crescimento industrial nas economias emergentes mantenham fortes oportunidades de crescimento a longo prazo para os fabricantes de fundição de metal em toda a região da Ásia-Pacífico.

Mercado de fundição de metal no Japão

O Japão continua sendo uma economia manufatureira altamente avançada no mercado de oportunidades de fundição de metal, contribuindo com quase 21% da produção de fundição da Ásia-Pacífico. O país é especializado em tecnologias de fundição de alta precisão utilizadas em engenharia automotiva, robótica, sistemas aeroespaciais e equipamentos de automação industrial. As fundições japonesas são reconhecidas por padrões excepcionais de qualidade de produto, sistemas avançados de controle de processos e operações de fabricação eficientes. A procura de fundição de alumínio continua particularmente forte porque os fabricantes automóveis japoneses continuam a dar prioridade à produção de veículos leves e a tecnologias de transporte energeticamente eficientes.

A Análise da Indústria de Fundição de Metal destaca a crescente adoção de sistemas robóticos automatizados de fundição e tecnologias de inspeção digital nas fundições japonesas. A robótica industrial, os equipamentos de fabricação de semicondutores e a infraestrutura de energia renovável continuam apoiando a demanda por componentes fundidos com precisão. A força de trabalho industrial envelhecida do Japão também está a acelerar os investimentos em tecnologias de automação para manter a eficiência da produção e a fiabilidade operacional. O foco do país na sustentabilidade e nas práticas de fabricação energeticamente eficientes fortalece ainda mais a sua posição em tecnologias avançadas de produção de peças fundidas.

Mercado de fundição de metal na China

A China representa o maior mercado nacional no crescimento global do mercado de fundição de metais, respondendo por aproximadamente 39% do volume de produção da Ásia-Pacífico. A enorme capacidade de produção automóvel, o desenvolvimento de infra-estruturas, a produção de maquinaria industrial pesada e a actividade de construção continuam a impulsionar uma enorme procura de fundição em todo o país. A China continua a ser um líder global na produção de fundição de ferro e aço devido às operações de produção industrial em grande escala e aos fortes programas de investimento em infra-estruturas nacionais. A demanda por fundição de alumínio também está se expandindo rapidamente com o aumento das atividades de fabricação de veículos elétricos.

As fundições chinesas estão a investir agressivamente em linhas de produção automatizadas, sistemas de produção inteligentes e tecnologias de fusão de alta capacidade para melhorar a competitividade global. Projetos de expansão de infraestrutura, desenvolvimento ferroviário, instalações de energia renovável e programas de modernização industrial continuam fortalecendo o consumo de fundição. O Relatório de Pesquisa do mercado de fundição de metal indica que o apoio governamental à fabricação avançada e à produção industrial orientada para a exportação continua a ser um fator importante que apoia a posição de liderança da China na indústria global de fundição. Os fabricantes nacionais também estão a aumentar a adopção de tecnologias de produção ambientalmente sustentáveis e de práticas de utilização de metais reciclados.

Resto do Mundo

A região do Resto do Mundo detém aproximadamente 11% de participação no mercado global de fundição de metais, apoiada por atividades de desenvolvimento industrial na América Latina, Oriente Médio e África. A construção de infra-estruturas, as operações mineiras, os projectos de petróleo e gás e a expansão do sistema de transporte continuam a impulsionar a procura de produtos metálicos fundidos nestas regiões. As peças fundidas de ferro e aço continuam amplamente utilizadas em máquinas industriais pesadas, tubulações, equipamentos de construção e aplicações de infraestrutura energética. Os governos investem cada vez mais na diversificação industrial e nas capacidades de produção local para reduzir a dependência de componentes industriais importados.

O mercado de fundição de metais As oportunidades em toda a região do Resto do Mundo são ainda apoiadas pela expansão do sector mineiro e por projectos de modernização da infra-estrutura energética. Os países do Médio Oriente estão a aumentar os investimentos em zonas de produção industrial e infra-estruturas de transporte, criando procura por componentes fundidos duráveis. As atividades de fabricação automotiva na América Latina também estão apoiando o crescimento na produção de peças fundidas de alumínio e aço. As fundições regionais estão gradualmente a adotar tecnologias de produção modernas e sistemas de automação para melhorar a competitividade e a eficiência de produção nas cadeias de abastecimento industriais globais.

Lista das principais empresas de fundição de metal

- Alcast Technologies Ltda.

- Ahresty Corporation

- Calmet Inc.

- Dynacast Ltda

- Tecnologias de resistência limitadas

- Soluções de fundição GF

- MES, Inc.

- Proterial, Lda

- Rheinmetall AG

- Ryobi Limitada

As duas principais empresas por participação de mercado

- Soluções de fundição GF – 9%

- Dynacast Ltd – 7%

Análise e oportunidades de investimento

A atividade de investimento no mercado de fundição de metais continua aumentando devido à expansão da produção de veículos elétricos, infraestrutura de energia renovável e sistemas de automação industrial. Os operadores de fundição estão investindo pesadamente em sistemas robóticos de moldagem, tecnologias de vazamento automatizado, software de simulação digital e equipamentos de forno com eficiência energética para melhorar a produtividade e reduzir defeitos de fabricação. Quase 46% das grandes fundições em todo o mundo anunciaram projetos de modernização focados na integração inteligente da produção e em práticas de produção sustentáveis. Mercado de fundição de metal As oportunidades são particularmente fortes em instalações de fundição de alumínio leve que apoiam os setores de mobilidade elétrica e de fabricação aeroespacial.

As empresas de capital privado e os investidores industriais estão cada vez mais visando empresas de fundição avançadas especializadas em engenharia de precisão e capacidades de produção automatizada. Os projectos de modernização de infra-estruturas nas economias emergentes estão a criar um potencial de investimento a longo prazo para os fabricantes de fundição de aço e ferro que fornecem equipamentos de construção e sistemas de transporte. A expansão das energias renováveis também está a apoiar investimentos na produção de fundição de turbinas e no fabrico de maquinaria industrial. As perspectivas do mercado de fundição de metal indicam ainda o aumento do investimento em instalações de processamento de metal reciclado e tecnologias de produção de baixas emissões, à medida que a sustentabilidade se torna um factor competitivo crítico nas indústrias transformadoras globais.

Desenvolvimento de Novos Produtos

As atividades de desenvolvimento de novos produtos no mercado de fundição de metais estão fortemente focadas em materiais leves, engenharia de precisão e sistemas de fabricação digitalmente integrados. Os fabricantes estão introduzindo peças fundidas avançadas em liga de alumínio projetadas para veículos elétricos, estruturas aeroespaciais e equipamentos de energia renovável. As tecnologias de fundição sob pressão de alta pressão estão permitindo a produção de componentes maiores e mais complexos com integridade estrutural aprimorada e requisitos de montagem reduzidos. Cerca de 38% dos fabricantes de peças fundidas estão investindo em pesquisas relacionadas a materiais de fundição de baixa porosidade e alta resistência para melhorar a durabilidade do produto e o desempenho operacional.

As tendências do mercado de fundição de metal também destacam o uso crescente da produção de moldes assistida por fabricação aditiva e moldes de areia impressos em 3D para desenvolvimento de protótipos e aplicações industriais customizadas. As tecnologias de fundição inteligentes equipadas com sistemas de monitoramento habilitados por sensores estão melhorando a qualidade da produção em tempo real e reduzindo o desperdício operacional. Os fabricantes de fundição de aço estão desenvolvendo ligas resistentes ao calor e à corrosão para uso em sistemas de energia offshore, plantas de processamento industrial e equipamentos de defesa. Automação, sistemas de inspeção digital e soluções de fundição ambientalmente sustentáveis continuam sendo áreas centrais de inovação em toda a indústria global de fundição de metais.

Cinco desenvolvimentos recentes (2023-2025)

- Em 2023, a GF Casting Solutions expandiu a capacidade de produção de fundição de alumínio leve para componentes estruturais de veículos elétricos na Europa.

- Em 2023, a Rheinmetall AG introduziu sistemas avançados de fundição de aço para aplicações de defesa e mobilidade industrial.

- Em 2024, a Dynacast Ltd atualizou instalações automatizadas de fundição sob pressão com controle de processo robótico e tecnologias de inspeção digital.

- Em 2024, a Ahresty Corporation expandiu as operações de fundição de alumínio para apoiar a crescente demanda de componentes para veículos elétricos.

- Em 2025, a Endurance Technologies Limited investiu em equipamentos de fundição com eficiência energética e sistemas de usinagem avançados para a produção automotiva.

Cobertura do relatório do mercado de fundição de metal

O relatório do mercado de fundição de metal fornece uma análise abrangente de tecnologias de produção, utilização de matérias-primas, padrões de demanda industrial e desenvolvimentos regionais de fabricação em operações globais de fundição. O relatório avalia os principais materiais de fundição, incluindo ferro, aço e alumínio, enquanto examina as principais aplicações em máquinas automotivas, industriais, equipamentos de construção, sistemas aeroespaciais e infraestrutura de energia renovável. O Relatório de Pesquisa do mercado de fundição de metal também inclui uma avaliação detalhada das tendências de automação de fabricação, iniciativas de sustentabilidade, tecnologias de fundição digital e desenvolvimentos da cadeia de suprimentos que influenciam o crescimento da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

A cobertura do relatório inclui ainda análise do cenário competitivo, avaliação da participação de mercado da empresa, tendências de investimento, estratégias de inovação de produtos e perspectivas de produção regional nos mercados da América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. A análise detalhada de segmentação identifica mudanças nos padrões de demanda por materiais de fundição leves, soluções de engenharia de precisão e tecnologias de produção ambientalmente sustentáveis. A seção Insights do mercado de fundição de metal destaca os principais impulsionadores de crescimento, desafios operacionais, oportunidades emergentes e avanços tecnológicos que moldam o futuro da indústria global de fundição de metal.

- 2021-2034

- 2025

- 2021-2024

- 70

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco