Tamanho do mercado de nanossatélites e microssatélites, participação e análise da indústria, por tipo (nanossatélites (1 a 10 kg) e microssatélites (10 a 100 kg)), por componente (carga útil, telemetria, rastreamento e comando (TT&C), sistema de energia, sistema de propulsão, comando e tratamento de dados (C&DH), e outros), por aplicação (comunicação, observação da terra e sensoriamento remoto, pesquisa científica e exploração, defesa, segurança e Inteligência e navegação e posicionamento e tempo), por órbita (órbita terrestre baixa, órbita terrestre média e órbita altamente elíptica),

(Oferta válida até 15th Aug 2026)

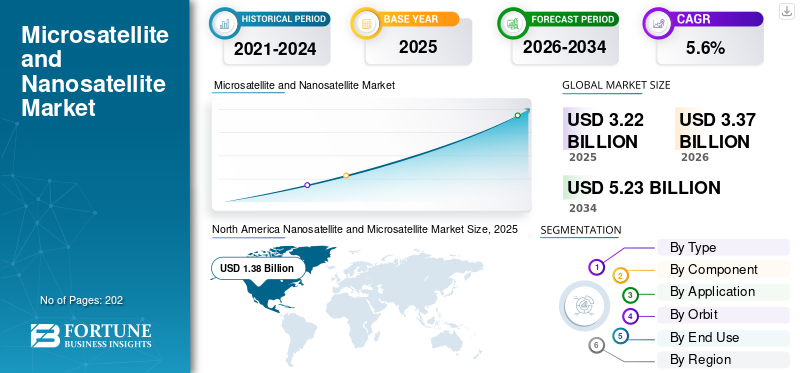

Tamanho do mercado de microssatélites e nanossatélites

O tamanho do mercado global de nanossatélites e microssatélites foi avaliado em US$ 3,22 bilhões em 2025. O mercado deve crescer de US$ 3,37 bilhões em 2026 para US$ 5,23 bilhões até 2034, exibindo um CAGR de 5,6% durante o período de previsão. A América do Norte dominou o mercado global de nanossatélites e microssatélites com uma participação de mercado de 42,86% em 2025.

Um nanossatélite é um satélite com massa entre 1 e 10 quilogramas. Esses satélites são compactos e incluem formatos de satélite comumente conhecidos, como CubeSats, que são construídos em unidades padrão. Os nanossatélites são econômicos, têm ciclos de desenvolvimento mais curtos e são amplamente utilizados para fins de comunicação, comerciais e de pesquisa no espaço. Os microssatélites são maiores em tamanho em comparação com os nanossatélites, com uma faixa de massa normalmente entre 11 e 100 quilogramas.

Os principais players do mercado incluem Planet Labs, Sierra Nevada Corporation, GomSpace, NanoAvionics, Axelspace, Terran Orbital, AAC Clyde Space e Surrey Satellite Technology. Estas empresas oferecem uma ampla gama de produtos de satélite, tais como plataformas, cargas úteis, sistemas de propulsão e serviços integrados. A GomSpace é especializada no projeto, fabricação e operação de soluções de nanossatélites e CubeSat. AAC Clyde Space fornece soluções CubeSat e nanossatélites, componentes e serviços de dados baseados no espaço, apoiando inteligência geoespacial e aplicações marítimas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de nanossatélites e microssatélites

- Tamanho do mercado em 2025: US$ 3,22 bilhões

- Tamanho do mercado em 2026: US$ 3,37 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,23 bilhões

- CAGR: 5,6% de 2026–2034

- A América do Norte dominou o mercado de nanossatélites e microssatélites com uma participação de 42,86% em 2025.

- Espera-se que o segmento de sistemas de energia cresça a uma taxa constante de 4,7% durante o período de previsão.

- O segmento de defesa, segurança e inteligência deverá crescer no CAGR mais rápido de 7,0% durante o período de previsão.

América do Norte

A América do Norte detinha uma participação de 42,86% em 2025, avaliada em 1,38 mil milhões de dólares.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça significativamente devido ao aumento dos investimentos em tecnologias espaciais e lançamentos de satélites.

Europa

Espera-se que a Europa testemunhe um crescimento constante impulsionado pelo aumento dos orçamentos espaciais de defesa e dos programas de monitorização ambiental.

NÓS.

Prevê-se que o mercado dos EUA testemunhe um crescimento impulsionado pelo aumento dos programas militares de ISR e pela proliferação de implantações de satélites LEO.

Japão

Prevê-se que o mercado do Japão testemunhe um crescimento apoiado pelo aumento dos investimentos em comunicação, navegação e missões científicas de satélite.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Implantação rápida de tecnologias de satélite para diversas aplicações para impulsionar o crescimento do mercado

O mundo está a assistir à rápida implantação de tecnologias de satélite, que permitem um acesso mais rápido a dados críticos para uma vasta gama de aplicações. Além disso, há um aumento na exploração espacial e uma maior procura de tecnologias de satélite e dos seus dados para vários sectores, como a observação da Terra, a comunicação e o seguimento e navegação. Várias organizações comerciais e militares estão cada vez mais a adoptar soluções de satélite para diversos casos de utilização, tais como comunicação, monitorização meteorológica, monitorização de fronteiras, entre outros. A capacidade de implementar sistemas de satélite rapidamente aumenta a eficiência operacional e a capacidade de resposta, o que é cada vez mais importante em mercados dinâmicos e em evolução. Além disso, há um aumento no desenvolvimento e implantação de nano ou microssatélites no espaço para apoiar aplicações de uma ampla gama de indústrias comerciais.

- Por exemplo, em janeiro de 2025, a FOSSA Systems, uma startup aeroespacial espanhola, lançou três novos nanossatélites a bordo do Falcon 9 da SpaceX na missão Transporter 12 da Base Aérea de Vandenberg. Estes nanossatélites visam melhorar a conectividade global da IoT, fornecendo capacidades de roaming por satélite, apoiando indústrias como energia, logística e segurança nacional.

RESTRIÇÕES DE MERCADO

Vida útil e durabilidade limitadas de pequenos satélites em ambientes espaciais adversos e adversos para dificultar a expansão do mercado

A restrição que afeta negativamente o mercado global de nanossatélites e microssatélites é a vida útil e durabilidade limitadas de pequenos satélitesem ambientes espaciais hostis. Esses satélites são mais vulneráveis à degradação por radiação, temperaturas extremas e detritos espaciais. Devido à suscetibilidade, estes tipos de pequenos satélites podem levar à redução da vida operacional e ao aumento das despesas de manutenção ou substituição. Prevê-se que todos estes factores criem dificuldades para a utilização de tais satélites em missões de longo prazo. Portanto, a adoção de pequenos satélites pode ser dificultada por estes motivos, o que pode dificultar o crescimento da indústria de nanossatélites e microssatélites.

OPORTUNIDADES DE MERCADO

A expansão da adoção militar de pequenos satélites impulsionada pelo aumento dos orçamentos de defesa oferece oportunidades de mercado significativas

O aumento nos orçamentos de defesa em todo o mundo está a impulsionar a adoção significativa de nanossatélites e microssatélites militares, o que deverá apresentar uma oportunidade de crescimento para o mercado. Os governos investem cada vez mais em pequenas constelações de satélites para melhorar as capacidades de comunicação, reconhecimento e vigilância em tempo real. A procura destes satélites está a aumentar para permitir a implantação rápida e económica de satélites para missões militares tácticas. A procura é ainda impulsionada pela necessidade de arquitecturas de satélite resilientes e soluções avançadas de Inteligência, Vigilância e Reconhecimento (ISR) baseadas no espaço.

- Por exemplo, em março de 2025, a Força de Defesa Australiana lançou o nanossatélite Buccaneer Main Mission para coletar medições de rádio de alta frequência na órbita baixa da Terra, para detecção e vigilância de ameaças de longo alcance. Este CubeSat focado em ISR apoia operações de defesa e aplicações civis, incluindo segurança de fronteiras e monitoramento marítimo.

TENDÊNCIAS DE MERCADO DE NANOSATÉLITE E MICROSATÉLITE

A miniaturização de componentes instalados em nano e microssatélites é uma tendência significativa

Uma tendência significativa que molda o mercado é a miniaturização de componentes, que permite o desenvolvimento de satélites menores, mais leves e mais econômicos, sem comprometer a funcionalidade. Os avanços nos materiais e na eletrónica apresentam oportunidades significativas para os fabricantes de componentes de pequenos satélites integrarem subsistemas sofisticados e mais pequenos em plataformas compactas. Esse desenvolvimento apoia a adoção de pequenos satélites, incluindo nano e microssatélites, nos setores comercial, científico e de defesa. Além disso, os fabricantes de componentes estão constantemente envolvidos na investigação e desenvolvimento de componentes compactos para reduzir os custos de lançamento e melhorar a eficiência da missão.

- Por exemplo, em outubro de 2025, setembro de 2025, a Dragonfly Aerospace lançou o ηDragonfly Bus, uma plataforma de satélite compacta que miniaturiza a confiabilidade e o desempenho em nível de microssatélites em um barramento de nanossatélites menor e econômico.

DESAFIOS DO MERCADO

Congestionamento orbital e encargos regulatórios para desafiar o crescimento do mercado

Prevê-se que o crescente congestionamento na órbita baixa da Terra, resultante da rápida implantação de satélites, aumente os riscos relacionados com detritos espaciais. Tais possibilidades de riscos podem dar origem a perigos operacionais e potenciais falhas de missão no espaço. Além disso, este desafio é ainda mais complicado pelo crescente escrutínio regulamentar e pelos complexos requisitos de conformidade em todo o mundo. Prevê-se que todos esses fatores aumentem o custo e o cronograma de lançamentos e operações de satélites, o que pode apresentar desafios substanciais para o crescimento do mercado de nanossatélites e microssatélites no futuro.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

A crescente necessidade de capacidades ópticas e SAR avançadas em programas de defesa impulsiona o crescimento do segmento de microssatélites (10 a 100 kg)

Com base no tipo, o mercado é bifurcado em nanossatélites (1 a 10 kg) e microssatélites (10 a 100 kg).

O segmento de microssatélites detém a maior fatia do mercado, já que os governos e os operadores comerciais preferem plataformas de satélite na classe de 50–300 kg. Esta classe massiva de satélites é capaz de hospedar cargas ópticas, multiespectrais e SAR de alto desempenho, o que impulsiona sua adoção. Além disso, espera-se que o aumento dos programas de defesa e de observação da Terra em regiões como a Ásia-Pacífico, a Europa e outras, para garantir capacidades nacionais de imagem, impulsione o crescimento do segmento.

- Por exemplo, em Fevereiro de 2024, o Ministério da Governação Digital grego anunciou um programa de constelação de microssatélites de observação da Terra no valor de 69,17 milhões de dólares para fornecer imagens ópticas, multiespectrais e hiperespectrais de alta resolução aos utilizadores nacionais.

O segmento de nanossatélites é o segmento de mercado que mais cresce, devido à rápida popularidade da IoT, 5G NB-IoT e missões de demonstração de tecnologia, que priorizam o baixo custo por satélite e ciclos rápidos de iteração. Além disso, os operadores de satélites estão a concentrar-se na implantação de grandes frotas de nanossatélites para alargar a conectividade a activos remotos, recolher sensor dados, realizar processamento rápido de dados e testar novas tecnologias em órbita. Estima-se que o segmento registre o maior CAGR de 6,2% durante o período de previsão.

- Por exemplo, em agosto de 2024,Satélitelançou quatro nanossatélites LEO adicionais em uma missão SpaceX Transporter-11 para expandir sua constelação 5G NB-IoT.

Por componente

Avanços em instrumentos ópticos e de RF miniaturizados e componentes de satélite estimulam o crescimento do segmento de carga útil

Com base no componente, o mercado é segmentado em carga útil, telemetria, rastreamento e comando (TT&C), sistema de energia, sistema de propulsão, comando e tratamento de dados (C&DH), entre outros.

O segmento de carga útil adquire a maior participação de mercado de nanossatélites e microssatélites, impulsionado por um aumento na demanda por serviços de maior valor de nano/microssatélites. Há uma mudança em direção ao uso de imagens, detecção de RF e outras soluções, o que impulsiona a integração de carga útil avançada de acordo com os requisitos. As operadoras pretendem cada vez mais instalar geradores de imagens tecnologicamente avançados, instrumentos ópticos miniaturizados e cargas úteis compactas para uma ampla gama de aplicações, incluindo observação da Terra, imagens de satélite e outras.

- Por exemplo, em Abril de 2024, a ESA seleccionou duas experiências de IA da Thales Alenia Space para voar no microssatélite Φsat-2 6U, utilizando IA a bordo para processar imagens de observação da Terra em órbita e enfrentar os desafios ambientais em todo o mundo.

Espera-se que o segmento de sistemas de energia cresça a uma taxa constante de 4,7% durante o período de previsão, devido a um aumento na demanda por sistemas de energia avançados e eficientes. Há necessidade de sistemas de energia que possam suportar suavemente vários componentes, como cargas úteis, propulsão elétrica e outros sistemas de pequenos satélites. Os fabricantes estão investindo em células solares multijunções de alta eficiência, painéis solares implantáveis e sistemas de íon-lítio/baterias de estado sólido, o que ajuda ainda mais o segmento a crescer significativamente no mercado durante o período de previsão.

Por aplicativo

A crescente demanda por banda larga LEO e a adoção de SmallSat em todos os setores impulsionam o crescimento do segmento de comunicação

Com base na aplicação, o mercado é segmentado em comunicação, observação da terra e sensoriamento remoto, pesquisa e exploração científica, defesa, segurança e inteligência, e navegação, e posicionamento e tempo.

O segmento de comunicações detinha a maior participação no mercado em 2025, à medida que as constelações de órbita baixa da Terra são cada vez mais utilizadas para fornecer banda larga, backhaul e serviços diretos ao dispositivo, onde as redes terrestres são antieconômicas ou indisponíveis. As operadoras estão utilizando plataformas de nanossatélites e microssatélites para mensagens e comunicação de IoT em banda estreita. Portanto, há uma demanda crescente por pequenos satélites de comunicação nos setores comercial e de defesa, o que impulsiona a fabricação e o lançamento de nano e micro satélites.

- Por exemplo, em dezembro de 2024, a Airbus Defence and Space recebeu um contrato da Eutelsat para construir 100 pequenos satélites adicionais, ampliando a constelação de comunicações OneWeb LEO e garantindo a continuidade e o aprimoramento dos serviços de banda larga para futuros clientes.

O segmento de defesa, segurança e inteligência deverá crescer no CAGR mais rápido de 7,0% durante o período de previsão, devido à necessidade de constelações de pequenos satélites para ISR resiliente, suporte direcionado e consciência situacional estratégica. Além disso, os sectores de defesa de alguns países em todo o mundo estão a investir em pequenos satélites construídos internamente para proteger as cadeias de abastecimento e a segurança dos dados nacionais, o que, por sua vez, estimula um crescimento significativo do mercado.

- Por exemplo, em Dezembro de 2024, a Polónia assinou um acordo de 143 milhões de dólares no âmbito do programa MikroGlob para desenvolver e implantar quatro microssatélites de reconhecimento baseados na plataforma HyperSat da Creotech.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por órbita

Baixa latência e custos de lançamento mais baixos impulsionam o crescimento do segmento LEO

Com base na órbita, o mercado é segmentado em Órbita Terrestre Baixa (LEO), Órbita Terrestre Média (MEO) e Órbita Altamente Elíptica (HEO).

O segmento de Órbita Terrestre Baixa (LEO) domina o mercado, já que esta órbita é preferida na indústria de nano e micro satélites devido às suas vantagens, incluindo baixa latência, custos de lançamento mais baixos e acesso mais fácil para missões de observação e conectividade da Terra. Um grande número de constelações comerciais utilizadas para comunicações, IoT e imagens estão sendo projetadas com pequenos satélites em LEO, o que impulsiona o crescimento do segmento.

- Por exemplo, em dezembro de 2024, a Eutelsat selecionou a Airbus para construir 100 pequenos satélites adicionais para ampliar a sua constelação OneWeb de órbita terrestre baixa, sublinhando o investimento sustentado em arquiteturas LEO para conectividade global de banda larga.

Estima-se que o segmento da Órbita Terrestre Média (MEO) cresça à taxa mais rápida de 8,5% durante o período de previsão, impulsionado pelo desenvolvimento de missões de comunicação governamentais e institucionais que se beneficiam de uma cobertura mais ampla e arquiteturas multi-órbitas resilientes. As implantações de pequenos satélites MEO estão sendo cada vez mais integradas aos ativos LEO e GEO para fornecer benefícios de redundância e anti-jamming. Assim, o surgimento de constelações multiórbitas está impulsionando o crescimento do segmento durante o período de previsão.

Por uso final

Investimentos em pequenas frotas de satélites para análise geoespacial e IoT expandem o crescimento do segmento comercial

Com base no uso final, o mercado é segmentado em civil, militar e comercial.

O segmento comercial de usuários finais adquire a maior participação, já que as empresas, provedores de análise e telecomunicações as operadoras dependem cada vez mais de constelações de nanossatélites e microssatélites para produtos de dados e conectividade como serviço. Além disso, os operadores comerciais estão a investir em frotas para fornecer imagens, análises geoespaciais e dados IoT em vários setores, incluindo agricultura, infraestruturas, transporte marítimo e logística. Além disso, espera-se que o aumento do desenvolvimento e lançamento de tecnologias de pequenos satélites para observação da Terra e aplicações científicas atmosféricas e ambientais impulsione a procura de nanossatélites e microssatélites.

- Por exemplo, em novembro de 2022, a OHB Suécia lançou seu satélite MATS (Mesospheric Airglow/Aerosol Tomografia e Espectroscopia) em uma órbita circular de 585 km usando o veículo de lançamento Electron do Rocket Lab da Nova Zelândia. O satélite foi projetado para estudar as ondas atmosféricas e seu impacto no clima,

Prevê-se que o segmento de utilizadores finais militares cresça a uma taxa moderada de 5,9% durante o período de previsão, impulsionado pela utilização pelo sector da defesa de capacidades de pequenos satélites para comunicações seguras, ISR e apoio táctico. Além disso, há um aumento nos orçamentos de defesa e nos contratos-quadro que visam explicitamente a proliferação de LEO e pequenos satélites manobráveis para missões de defesa.

Perspectivas regionais do mercado de nanossatélites e microssatélites

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Nanosatellite and Microsatellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior quota de mercado, avaliada em 1,38 mil milhões de dólares em 2025. O setor de nano e micro satélites na região é impulsionado por investimentos constantes na observação da Terra, ISR, constelações de imagens comerciais e uma indústria espacial bem estabelecida. Há a presença de grandes agências espaciais e uma cadeia de fornecimento bem desenvolvida de fabricantes de componentes e startups de propulsão, o que ajuda ainda mais a expandir o mercado.

Os programas lançados nos EUA pelo sector militar, como o LEO Proliferado, o Espaço Tacticamente Responsivo (TacRS) e a aquisição de ISR, estão a encorajar a procura em grande escala de frotas de nanossatélites e microssatélites. Países da região, como os EUA, possuem grandes fabricantes de pequenos satélites, como Boeing, Northrop Grumman, Lockheed Martin Corporation, entre outros, que impulsionam a inovação e o desenvolvimento de produtos, impulsionando o crescimento do mercado na América do Norte.

- Por exemplo, em outubro de 2023, o Centro de Guerra de Informação Naval da Marinha dos EUA no Pacífico concluiu o Laser Crosslink Experiment (LaCE), uma missão de nanossatélites que demonstra tecnologias avançadas de comunicação óptica e de rádio na órbita terrestre baixa, para aprimorar as futuras capacidades dos combatentes.

Europa

Na região europeia, espera-se que o mercado cresça devido a um aumento nos orçamentos espaciais de defesa em países como Reino Unido, França, Alemanha e Itália. Há uma mudança em direção ao projeto e desenvolvimento de pequenas arquiteturas de satélites para reconhecimento, conscientização do domínio espacial e comunicações seguras. Além disso, a União Europeia está continuamente envolvida no reforço da inteligência ambiental, incluindo mapeamento climático, análise agrícola, monitorização de fronteiras e resposta a catástrofes. Além disso, as agências espaciais europeias investem cada vez mais no desenvolvimento e em pequenas missões de satélites para apoiar os serviços de comunicação e navegação.

- Por exemplo, em Novembro de 2024, a Agência Espacial Europeia (ESA) concedeu um contrato de 11,43 milhões de dólares à empresa aeroespacial francesa Hemeria para desenvolver o Swing, a primeira missão de nanossatélites meteorológicos espaciais da ESA.

Ásia-Pacífico

Espera-se que o crescimento do mercado na Ásia-Pacífico cresça devido ao aumento dos investimentos governamentais em tecnologia espacial para segurança nacional, monitoramento ambiental e pesquisa científica. A rápida urbanização e industrialização aumentaram a procura de soluções avançadas de comunicação, observação da Terra e gestão de desastres. Além disso, os avanços tecnológicos e o investimento contínuo no lançamento de pequenos satélites por vários países impulsionam ainda mais o crescimento do mercado de pequenos satélites na região.

- Por exemplo, em agosto de 2023, a China lançou o seu segundo nano-micro satélite quântico, Jinan1, a bordo de um foguete de resposta rápida Lijian a partir do deserto de Gobi para testar a distribuição de chaves quânticas na órbita terrestre baixa.

América latina

O crescimento do mercado na América Latina é apoiado pela necessidade de ativos de observação acessíveis para análise agrícola, gestão florestal, monitoramento de recursos naturais. Países como Brasil, Argentina e Chile estão adotando soluções de nanossatélites e microssatélites para tais aplicações.

Oriente Médio e África

Além disso, no Médio Oriente e em África, o crescimento da indústria é apoiado por iniciativas governamentais em matéria de reconhecimento, vigilância de fronteiras, monitorização de infra-estruturas petrolíferas e avaliação ambiental nos estados do Golfo e em partes do Norte de África. O aumento das parcerias para o desenvolvimento e implantação de pequenos satélites acelera ainda mais o crescimento do mercado durante o período de previsão.

- Por exemplo, em Novembro de 2025, a Kongsberg NanoAvionics anunciou operações de expansão nos Emirados Árabes Unidos, abrindo uma nova filial dedicada à integração e testes de satélites, em parceria com o Centro Espacial Mohammed Bin Rashid do Dubai (MBRSC). Esta colaboração inclui o desenvolvimento de cinco CubeSats 12U.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação, escala de produção e contratos de constelação de longo prazo impulsionam a liderança de mercado dos principais players

O cenário competitivo do mercado é moldado pelos principais fabricantes de satélites espaciais, como Surrey Satellite Technology Ltd. (Reino Unido), GomSpace (Dinamarca), AAC Clyde Space (Suécia) e Kongsberg NanoAvionics (Lituânia), entre outros. Esses principais players enfrentam concorrência entre si no setor, com foco em tecnologia, eficiência de produção e experiência em operações de constelação. Além disso, estes intervenientes estão a tentar destacar-se no mercado integrando arquitecturas de autocarros avançadas e sistemas de carga útil miniaturizados que suportam maior potência, autonomia em órbita e tarefas rápidas.

Além disso, as empresas estão a procurar alianças estratégicas com agências de defesa, operadores comerciais de imagens, fornecedores de conectividade e programas espaciais nacionais para garantir contratos de constelação de longo prazo. Além disso, os participantes também estão envolvidos no investimento na miniaturização da propulsão e no design de componentes compactos para atualizar a sua oferta de produtos.

LISTA DAS PRINCIPAIS EMPRESAS DE NANOSATÉLITE E MICROSATÉLITE PERFILADAS:

- Grupo GOMspace A/S (Dinamarca)

- Surrey Satellite Technology Ltd. (Reino Unido)

- Kongsberg NanoAviônica UAB (Lituânia)

- Corporação Axelspace (Japão)

- AAC Clyde Space AB (Suécia)

- OHB System AG (Alemanha)

- Terran Orbital Corporation (EUA)

- Sierra Nevada Corporation (EUA)

- Spire Global, Inc.

- Astrocast SA (Suíça)

- Planet Labs (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025: A Infinite Orbits assinou um acordo-quadro com o Ministério da Defesa francês para fornecer um microssatélite chamado PALADIN para vigilância GEO (Órbita Terrestre Geoestacionária), previsto para ser lançado em 2027 no âmbito do programa Ação e Resiliência no Espaço (ARES).

- Julho de 2025: A SFL Missions Inc. recebeu um contrato da Agência Espacial Norueguesa para desenvolver e implantar rapidamente o nanossatélite AISSat-4 em sua plataforma comprovada SPARTAN 6U.

- Abril de 2025: A Inovor Technologies Pty Ltd desenvolveu e construiu o ônibus nanossatélite para o nanosat Buccaneer Main Mission (classe de 1–10 kg) lançado dos EUA em órbita terrestre baixa para a colaboração Real Força Aérea Australiana/Ciência e Tecnologia de Defesa.

- Março de 2025: A Kongsberg NanoAvionics lançou seu primeiro microssatélite, Arvaker 1 N3X, da Base da Força Espacial de Vandenberg a bordo de um veículo compartilhado SpaceX Transporter-13.

- Março de 2024: GomSpace garantiu um contrato de US$ 3,77 milhões com um novo cliente em Cingapura para o projeto conjunto e entrega de dois microssatélites até 2026, marcando seu terceiro contrato de microssatélites em 2024.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,6% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, por componente, por aplicativo, por órbita, por usuário final e região |

| Por tipo |

|

| Por componente |

|

| Por aplicativo |

|

| Por órbita |

|

| Por uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,22 mil milhões de dólares em 2025 e deverá atingir 5,23 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,38 mil milhões de dólares.

O mercado está crescendo a um CAGR de 5,6% durante o período de previsão de 2026-2034.

O segmento de comunicação liderou o mercado por aplicação em 2025.

A rápida implantação de tecnologias de satélite para diversas aplicações é um fator chave que impulsiona o mercado.

GOMspace Group A/S (Dinamarca), NanoAvionics (Lituânia), Axelspace Corporation (Japão) e outros são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 202

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco