Tamanho do mercado de impressão 3D militar, participação e análise da indústria, por componente (Hardware, software e serviços), por tipo de material (metais e ligas, polímeros e plásticos, cerâmica, compósitos e outros), por tecnologia (estereolitografia, sinterização seletiva a laser, modelagem de deposição fundida, sinterização direta de laser de metal, fusão de feixe de elétrons e jateamento de pasta), por aplicação (prototipagem, ferramentas, produção de peças de uso final, pesquisa e desenvolvimento, e manutenção, reparo e revisão), por plataforma (veículos blindados, equipamentos terres

PRINCIPAIS INFORMAÇÕES DE MERCADO

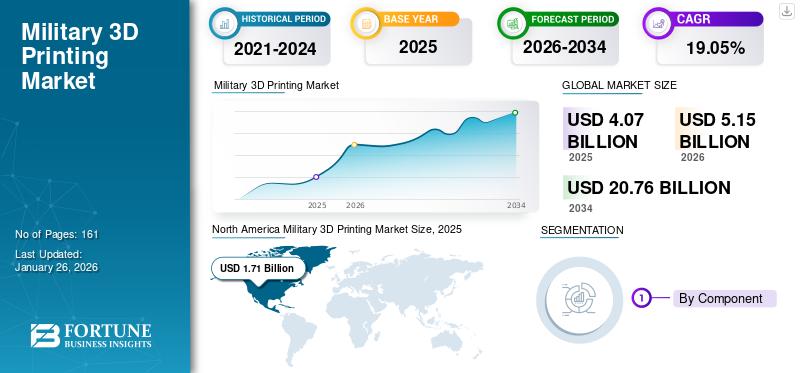

O tamanho do mercado global de impressão 3D militar foi avaliado em US$ 4,07 bilhões em 2025. O mercado deverá crescer de US$ 5,15 bilhões em 2026 para US$ 20,76 bilhões em 2034, exibindo um CAGR de 19,05% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 42,02% em 2025.

A impressão 3D militar, ou manufatura aditiva (AM) para fins de defesa, é a aplicação de tecnologias de fabricação camada por camada para fabricar estruturas tridimensionais, componentes sobressalentes, complementos de sistemas de armas, dispositivos médicos e infraestrutura diretamente a partir de modelos digitais. Esta metodologia de produção revolucionária permite que as forças armadas produzam componentes complexos e personalizados in situ, sob demanda, reduz custos e prazos de entrega, economizando, levando a uma redução acentuada da dependência de cadeias de abastecimento convencionais e facilitando a resposta imediata tanto em tempos de paz como em ambientes de combate.

A tecnologia abrange todo o ciclo de vida do produto em operações militares, desde o design original e prototipagem rápida até a sustentação em campo e reparo de danos em batalha. Mais de 90% dos atuais utilizadores militares pretendem aumentar as suas capacidades de produção aditiva, demonstrando a importância estratégica que esta tecnologia proporciona às organizações de defesa em todo o mundo.

As forças armadas globaisMercado de impressão 3Dfase de desenvolvimento, apresentando um forte crescimento alimentado por uma transformação subjacente nas aquisições de defesa e na estratégia operacional. As iniciativas de modernização da defesa são o principal motor do crescimento do mercado. Os governos em todo o mundo estão a fazer investimentos significativos na produção aditiva para diminuir a dependência de ciclos de aquisição demorados e melhorar a capacidade de resposta operacional.

O cenário competitivo no espaço militar de impressão 3D inclui um conjunto heterogêneo de OEMs maduros de fabricação aditiva, empreiteiros de defesa com capacidades especializadas e disruptores tecnológicos. Os principais players de grande porte incluem Stratasys Ltd. (Israel), 3D Systems Corporation (EUA), EOS GmbH (Alemanha), GE Additive (EUA), Renishaw plc (Reino Unido) e assim por diante, entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE IMPRESSÃO 3D MILITAR

- Tamanho do mercado em 2025: US$ 4,07 bilhões

- Tamanho do mercado em 2026: US$ 5,15 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,76 bilhões

- CAGR: 19,05% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 42,02% em 2025.

- Espera-se que o segmento de Metais e Ligas detenha a maior participação de mercado de 51,95% em 2026.

- Espera-se que o segmento de Estereolitografia (SLA) detenha a maior participação de mercado de 32,64% em 2026.

América do Norte

O mercado atingiu US$ 1,71 bilhão em 2025 e deverá crescer para US$ 2,20 bilhões em 2026.

Europa

O mercado atingiu US$ 1,01 bilhão em 2025 e deverá crescer para US$ 1,28 bilhão em 2026.

Ásia-Pacífico

O mercado atingiu US$ 0,75 bilhão em 2025 e deverá crescer para US$ 0,94 bilhão em 2026.

NÓS.

O mercado está projetado para atingir US$ 1,97 bilhão até 2026.

Japão

O mercado está projetado para atingir US$ 0,15 bilhão até 2026.

Leia mais

Dinâmica de Mercado

Motorista de mercado

Crescente capacidade de fabricação sob demanda, modernização da defesa e aprimoramento estratégico da capacidade alimentam a demanda de produtos

As iniciativas de modernização da defesa são o principal impulsionador da adoção da produção aditiva nas organizações militares em todo o mundo. As despesas mundiais com a defesa permanecem numa curva ascendente, à medida que o grande jogo da geopolítica e da agitação localizada impulsiona a necessidade de capacidades de produção superiores. Os Estados-membros europeus da NATO estão a aumentar rapidamente os gastos com a defesa para combater as questões de segurança locais, e o investimento na defesa em tecnologia e inovação regional está a registar taxas de crescimento recorde, à medida que o capital de risco encontra o seu caminho para sistemas de defesa aérea de baixo custo e para um melhor desenvolvimento de sistemas, impulsionando assim o crescimento do mercado de impressão 3D militar.

O pedido de orçamento da Força Aérea dos EUA para o ano fiscal de 2024 ascendeu a cerca de 215,1 mil milhões de dólares, um aumento de 9,3 mil milhões de dólares em comparação com o ano fiscal de 2023, com grandes partes dedicadas a tecnologias como a produção aditiva para programas de atualização e modernização de aeronaves. Os modelos de inventário baseados em computador substituem os inventários físicos com peças fabricadas sob demanda a partir de dados digitais seguros enviados eletronicamente para sistemas de manufatura aditiva locais, distritais ou locais.

- Por exemplo, em fevereiro de 2024, a Marinha dos EUA lançou o programa Escola de Aviação Naval para Fabricação Aditiva, uma iniciativa de treinamento de seis semanas que oferece noções básicas de fabricação aditiva ao pessoal de manutenção da Marinha e do Corpo de Fuzileiros Navais em serviço ativo, com o Instituto de Aprendizagem e Pesquisa Avançada hospedando treinamento para preparar usuários de tecnologia implantada e maximizar a capacidade operacional.

Restrição de mercado

Garantia de qualidade, vulnerabilidades de segurança cibernética e proteção de propriedade intelectual podem prejudicar o mercado

As deficiências no controle de qualidade e na padronização são responsáveis pelo desafio mais importante que limita o uso extensivo da impressão tridimensional militar. Determinar que as peças produzidas aditivamente em bases operacionais austeras no deserto exibem as mesmas características de desempenho que os análogos fabricados em laboratório exige protocolos de teste rigorosos e processos de validação completos atualmente desprovidos de harmonização internacional.

A dependência de arquivos digitais intrínseca aos processos de fabricação aditiva representa um sério problemasegurança cibernéticariscos para a segurança operacional militar. Todos os componentes prontos para impressão começam como um arquivo de design digital, tornando todo o processo de fabricação aditiva vulnerável a ataques cibernéticos, incluindo alterações não autorizadas, introdução de falhas estruturais, roubo de propriedade intelectual por meio de exfiltração de arquivos ou corrupção intencional, debilitando o desempenho crítico de equipamentos.

As questões de conformidade regulamentar aumentam a complexidade das questões de segurança cibernética, especialmente relacionadas com os regulamentos sobre o tráfego internacional de armas e os mandatos de instruções do Departamento de Defesa para empreiteiros de defesa que lidam com informações técnicas sensíveis. Os clientes que buscam ofertas de fabricação segura certificada têm fornecedores como a Stratasys Direct disponíveis para fornecer processos registrados nas Regulamentações Internacionais de Tráfego de Armas, em conformidade com a Certificação do Modelo de Maturidade de Segurança Cibernética, especificamente adaptados para usos de defesa e aeroespacial.

Oportunidade de mercado

Aumento da adoção de inteligência artificial e fabricação autônoma para gerar novas oportunidades de mercado

A convergência da inteligência artificial com tecnologias de fabrico aditivo traz potencial transformador às aplicações militares ao longo de todo o ciclo de produção. Algoritmos generativos de inteligência artificial acelerarão enormes espaços de possibilidades de projeto, comprimindo fortemente os cronogramas de desenvolvimento, determinando automaticamente as melhores geometrias para economia de peso, desempenho estrutural e eficiência de material. Sistemas de controle de qualidade em tempo real infundidos cominteligência artificialrastreará processos de fabricação com complexidade sem precedentes, facilitando a detecção instantânea de defeitos e a correção de parâmetros do processo durante a construção e não na inspeção pós-produção.

Nos próximos cinco anos, células de produção completamente autónomas, capazes de suportar a produção em zonas remotas ou contestadas sem operação humana, tornar-se-ão uma realidade, revolucionando as capacidades de produção implementadas no futuro. Por exemplo, em Outubro de 2025, uma investigação destacou que a inteligência artificial melhora a capacidade de impressão tridimensional militar, permitindo uma optimização de design mais inteligente, programação preditiva de manutenção e melhoria do processo de produção, com algoritmos baseados em inteligência artificial que simulam cenários de combate para melhorar os protótipos antes do fabrico real, enquanto os modelos de aprendizagem automática optimizam o planeamento da cadeia de abastecimento, prevendo com precisão os requisitos de peças sobressalentes.

Além disso, o software de manutenção preditiva é uma perspectiva especialmente forte, com previsões de falhas de máquinas geradas por software de inteligência artificial e permitindo a impressão tridimensional prescritiva de peças de reposição antes de avarias desastrosas. Sistemas sustentados de controle de qualidade baseados em inteligência artificial identificam defeitos de produção em tempo real durante as operações de produção, minimizando perdas de materiais e garantindo confiabilidade relevante para a missão dos componentes de combate.

Tendência do mercado de impressão 3D militar

O aumento da fabricação de aditivos multimateriais e compostos está alimentando novas tendências emergentes

As tecnologias de impressão tridimensional multimateriais e compostas são fronteiras tecnológicas importantes que ampliam as capacidades de fabricação aditiva militar além das limitações de um único material. Materiais compósitos que contêm reforço de fibra de carbono, aramida e fibra de vidro em matrizes termoplásticas proporcionam melhores propriedades mecânicas, como maior resistência, peso mínimo e capacidade de substituição de metal para uso em defesa. O produtor suíço 9T Labs criou a Additive Fusion Technology para depositar fibras contínuas de carbono em matrizes poliméricas com processos automatizados e controlados usando a Red Series, incluindo a unidade de impressão Build Module e a máquina de pós-processamento Fusion Module, em que a impressora tridimensional é capaz de depositar fibras contínuas de acordo com orientações e rotas definidas pelo operador para minimizar o peso, o custo e a solidez dos componentes.

Por exemplo, em setembro de 2025, a análise apontou que a Impossible Objects, uma empresa americana, criou a CBAM 25, uma tecnologia de impressão tridimensional específica para materiais compósitos, sendo a mais recente na área de fabricação aditiva de compósitos. Além disso, em fevereiro de 2025, a pesquisa conseguiu obter com sucesso a formulação e fabricação de propulsores de armas por meio da tecnologia Fused Deposition Modeling com compósitos termoplásticos de alto conteúdo energético, o que adiciona novas aplicações ao desenvolvimento de materiais específicos de defesa.

A tecnologia de impressão multimaterial permite que uma única sessão de construção inclua diversos tipos de materiais com propriedades diferentes, permitindo a formação de peças com propriedades espacialmente otimizadas, como áreas estruturais rígidas combinadas com interfaces flexíveis ou trilhas condutoras incorporadas em matrizes isolantes.

Os sistemas de impressoras tridimensionais compostas de alto desempenho de empresas como a Continuous Composites utilizam a tecnologia Continuous Fiber 3D, com a Força Aérea dos EUA emitindo contratos plurianuais e multimilionários em julho de 2025 para apoiar o desenvolvimento de materiais compósitos de alto desempenho para uso aeroespacial em programas de duas fases que mostram potencial para implantação na indústria de defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

Desafios de mercado

O desenvolvimento da força de trabalho e a lacuna de competências podem dificultar o crescimento do mercado

As deficiências no desenvolvimento da força de trabalho são um desafio importante que limita a velocidade de adoção da fabricação aditiva militar e as capacidades operacionais. Os recursos de Design para Fabricação Aditiva exigem conhecimento avançado para maximizar as geometrias dos componentes para a fabricação camada por camada, aproveitando recursos especiais, como otimização de topologia, integração de estrutura de rede e canais de resfriamento conformados que a fabricação tradicional não pode fornecer.

A operação de equipamentos de fabricação aditiva de metal requer proficiência técnica envolvendo escolha de parâmetros de processo, experiência em ciência de materiais, protocolo de manuseio de pó, controle de atmosfera inerte e capacidades de aplicação de protocolo de controle de qualidade muito distantes das habilidades tradicionais de usinagem ou fabricação. A manutenção e solução de problemas avançados de sistemas exigem investimentos contínuos em treinamento à medida que o hardware melhora e novos recursos se tornam disponíveis, com problemas de desenvolvimento de trabalhadores permanecendo nas áreas de projeto, operação e manutenção.

Por exemplo, em Maio de 2024, uma análise destacou que, à medida que a tecnologia de fabrico aditivo ainda está a progredir, existe um fosso crescente entre soluções sofisticadas e profissionais qualificados que podem trabalhar com elas, com um desenvolvimento desigual da força de trabalho e escassez de provas aprovadas pela indústria de capacidades de fabrico aditivo preparadas para a força de trabalho, gerando uma procura crescente de mão-de-obra muito qualificada em funções-chave no sector da defesa.

Análise de Segmentação

Por componente

A crescente necessidade de software integrado para diversas aplicações de componentes catalisa o crescimento segmental

O mercado é segmentado por componente e ainda dividido em hardware, software e serviços.

Estima-se que o subsegmento de software seja o que mais cresce durante o período de previsão de 2026-2034, com o maior CAGR de 25,2%, devido à crescente demanda por fluxos de trabalho digitais sofisticados, otimização de design baseada em inteligência artificial, recursos de otimização de topologia, camadas de segurança cibernética e sistemas integrados de execução de fabricação. O software fornece a base digital para processos aditivos de defesa, transformando resultados de projetos auxiliados por computador em formato imprimível, mantendo padrões militares rígidos por meio da otimização do caminho de impressão, análise de desempenho incorporada na simulação estrutural e algoritmos de otimização de topologia que minimizam progressivamente o peso dos componentes sem comprometer a integridade funcional.

- Por exemplo, em setembro de 2025, a 3D Systems testemunhou uma ênfase estratégica de software em sua solução interna de polímero 3D Sprint com o uso de inteligência artificial eaprendizado de máquinamodelos baseados em insights da maior base instalada de impressoras de produção do setor, à medida que vendeu seu sistema operacional Oqton Manufacturing e plataformas de impressão metálica 3DXpert destinadas à adoção da indústria independente de impressoras.

Em 2026, projeta-se que o segmento de hardware lidere o mercado com uma participação de 50,34%. O subsegmento de hardware detém a maior participação de mercado de impressão 3D militar, gerando a maior receita de mercado de US$ 1,69 bilhão durante 2024, e deverá manter o status de liderança durante todo o período de previsão. O hardware na fabricação aditiva militar inclui impressoras tridimensionais, desde sistemas compactos de modelagem de deposição fundida implantáveis em campo, montados em caixas de transporte protetoras, até grandes sistemas industriais de fusão em leito de pó e sistemas de deposição de energia direcionada que podem fabricar peças metálicas funcionais pesando várias toneladas.

Por tipo de material

A crescente adoção de cerâmica para diferentes usos catalisa o crescimento segmentar

O mercado é segmentado por tipo de material em metais e ligas, polímeros e plásticos, cerâmicas, compósitos, entre outros.

O subsegmento de cerâmica deverá ser o que mais cresce durante o período de previsão, com o maior CAGR de 25,6% durante 2026-2034. O crescimento é impulsionado pela demanda do mercado aeroespacial e da indústria de defesa devido à crescente necessidade de componentes de alto desempenho, leves e resistentes a altas temperaturas, com capacidade de suportar condições operacionais severas. Os materiais cerâmicos possuem alta estabilidade térmica superior a 3.000 graus Celsius, resistência superior à corrosão e resistência estrutural que os torna ideais para aplicações de engenharia, como revestimentos de barreira térmica, componentes de turbinas, bocais, radomes e componentes isolantes usados em aeronaves e veículos espaciais.

- Por exemplo, em fevereiro de 2025, os cientistas do Purdue Applied Research Institute ultrapassaram os limites da produção hipersônica, criando novas técnicas de processo de fabricação aditiva para impressão tridimensional de cerâmica escura em estruturas complexas para componentes de veículos hipersônicos, com materiais fortes o suficiente para suportar condições extremas de voo hipersônico, permitindo ao mesmo tempo uma produção em escala para melhorar a eficiência e o desempenho.

O segmento de metais e ligas deverá dominar o mercado com uma participação de 51,95% em 2026. O segmento de metais e ligas detém uma posição de liderança no mercado global de impressão 3D militar, avaliado em US$ 1,63 bilhão em 2024, e registrando a maior participação de receita, e deverá manter o domínio do mercado durante todo o período de previsão. As aplicações de defesa que são impulsionadores de demanda significativos estão buscando métodos de produção econômicos e de alto desempenho para geometrias complexas, estruturas leves e componentes personalizados que a fabricação tradicional não consegue fornecer facilmente. As ligas de titânio alfa e beta oferecem o máximo equilíbrio entre tenacidade, resistência à fadiga e resistência, sendo o setor aeroespacial um dos maiores consumidores, impulsionando assim o mercado. O crescimento é alimentado pela crescente demanda por sistemas de proteção térmica para veículos hipersônicos, uso de blindagem balística e peças aeroespaciais de alta temperatura com capacidade de resistir a condições operacionais adversas.

Por tecnologia

O aumento da velocidade de impressão e a ampla capacidade de materiais estimulam o crescimento segmentar do Binder Jetting

O mercado é segmentado por tecnologia em estereolitografia (SLA), modelagem de deposição fundida (FDM), sinterização direta a laser de metal (DMLS), fusão por feixe de elétrons (EBM), jato de ligante, entre outros.

O subsegmento de jateamento de ligante é acelerado com a maior taxa composta de crescimento anual de 27,0% durante o período de previsão de 2026-2034. O crescimento é atribuído à velocidade de impressão incomparável, à ampla capacidade de materiais, de metais a cerâmicas, e à mitigação de tensões térmicas, permitindo geometrias complexas sem suporte. O mercado de tecnologia de impressão tridimensional de jateamento de encadernação apresenta um crescimento significativo. O jateamento de ligante funciona depositando seletivamente agentes ligantes líquidos em camadas de leitos de pó para fabricar produtos tridimensionais à temperatura ambiente, sendo fundamentalmente distinto dos processos de fusão em leito de pó que utilizam lasers de alta energia com tensões térmicas consideráveis e desperdício de material.

- Por exemplo, em outubro de 2025, a Continuum Powders e a HP anunciaram conjuntamente uma parceria para qualificar M247LC, uma superliga de baixo carbono à base de níquel projetada para resistência a altas temperaturas, bem como resistência à corrosão especificamente para aplicações aeroespaciais e de defesa usando jateamento de ligante metálico, colocando o jateamento de ligante no papel de uma solução com capacidade de produção para aplicações onde o desempenho e a confiabilidade se tornam inegociáveis.

Espera-se que o segmento de Estereolitografia lidere o mercado, contribuindo com 32,64% globalmente em 2026. A Estereolitografia mantém uma participação de mercado dominante com um valor de US$ 1,03 bilhão no mercado de impressão 3D militar, detendo a maior participação de mercado devido à sua capacidade de precisão incomparável, alta qualidade de acabamento superficial e uso generalizado em processos de prototipagem rápida aeroespacial e de defesa. As instituições militares consideram a estereolitografia essencial para a fabricação de projetos complexos que necessitam de precisão absoluta, como protótipos funcionais, ferramentas, gabaritos, acessórios, gabinetes de equipamentos específicos para missões e peças especializadas paraveículos aéreos não tripulados, onde a verificação de formato, ajuste e montagem são vitais antes de investir em dispendiosas execuções de produção de metal.

Por aplicativo

Aumentando a Resiliência Logística Sob Demanda, Alimentando o Crescimento Segmental de MRO

O mercado é segmentado por aplicação em ferramentas, produção de peças de uso final, pesquisa e desenvolvimento e manutenção, reparo e revisão (MRO).

Estima-se que o subsegmento de manutenção, reparo e revisão (MRO) seja o que mais cresce durante o período de previsão, com o maior CAGR de 25,6%. O crescimento é impulsionado pela sua função fundamental na manutenção da prontidão da frota e na capacidade de resposta da cadeia de abastecimento. As unidades implantadas no futuro estão agora utilizando a fabricação aditiva para criar peças sobressalentes críticas – incluindo acessórios hidráulicos, invólucros de sensores e suportes estruturais – em horas, em vez de meses de espera pelo método tradicional de aquisição, reduzindo o tempo de inatividade de aeronaves e navios por uma margem considerável.

- Por exemplo, em agosto de 2025, os empreiteiros de defesa da área de San Diego provaram esta capacidade durante o exercício Trident Mauka, imprimindo em 3D peças sobressalentes para helicópteros CH-53E a bordo do USS Essex, produzindo peças navegáveis em menos de 48 horas e confirmando a viabilidade de manutenção no mar.

O segmento de prototipagem será responsável por 24,45% de participação de mercado em 2026. O subsegmento de prototipagem detém a maior participação no mercado de impressão 3D militar, utilizando a capacidade da fabricação aditiva para acelerar os ciclos de design-iter-teste de sistemas de armas, plataformas não tripuladas e equipamentos de suporte. A prototipagem rápida permite que os engenheiros de defesa confirmem a forma, o ajuste e a função de novas peças, desde carenagens de veículos aéreos não tripulados até montagens de torres, em poucos dias, em comparação com os meses necessários com ferramentas convencionais. A precisão da estereolitografia e o acabamento superficial tornam-na a técnica de prototipagem ideal para montagens complexas que precisam de pós-processamento mínimo, representando 45% de todas as aplicações de prototipagem de origem militar em todo o mundo.

Por plataforma

A crescente mudança estratégica das Forças de Defesa para sistemas não tripulados e tripulados alimenta o crescimento do segmento de UAVs/UGVs/UUVs

O mercado é segmentado por plataforma em veículos blindados, equipamentos terrestres, caças, helicópteros, UAVs/UGVs/UUVs, navios de guerra e satélites militares.

O subsegmento de UAVs/UGVs/UUVs é projetado para ser o que mais cresce durante o período de previsão para 2026-2034, com o maior CAGR de 25,6%. O segmento detém o valor de 0,53 mil milhões de dólares em 2024. O crescimento é impulsionado pela transição estratégica das forças de defesa para sistemas não tripulados e opcionalmente tripulados que exigem componentes rápidos, leves e específicos para missões. A fabricação aditiva permite a fabricação sob demanda de fuselagens complexas, invólucros de sensores e dutos de propulsão para veículos aéreos não tripulados, com suporte para variantes terrestres e subaquáticas por meio de componentes de chassi personalizados e carcaças resistentes à pressão.

- Por exemplo, em julho de 2025, a Stratasys apresentou uma cadeia de suprimentos de estereolitografia implantada para impressão de seções de fuselagem de UAV durante o Exercício Falcon Eye, reduzindo os tempos de ciclo do protótipo de oito semanas para menos de cinco dias e permitindo iterações de projeto em tempo real em bases aéreas remotas.

O subsegmento de veículos blindados comanda o mercado de impressão 3D militar, pois há alto investimento na manutenção e modernização de plataformas de combate terrestre. A fabricação aditiva fornece componentes essenciais sobressalentes e de atualização, como peças de torre, rodas dentadas e reforço de casco para tanques de batalha principais e veículos de combate de infantaria, reduzindo o tempo de resposta do depósito e minimizando o tempo de inatividade operacional. Por exemplo, em outubro de 2024, o Exército dos EUA apresentou a impressão 3D de um importante protetor de pista M1 Abrams no Joint Readiness Training Center, imprimindo e instalando o componente com sucesso em 72 horas em condições de rotação de combate, enfatizando o potencial da fabricação aditiva para sustentar frotas de veículos blindados na vanguarda tática.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

O aumento da incorporação de capacidades de fabricação de aditivos levou ao crescimento segmental dos OEMs de defesa

O mercado é segmentado por usuário final no exército, marinha, força aérea, OEMs de defesa e instituições de pesquisa e testes.

O subsegmento de OEMs de defesa é projetado para ser o que mais cresce, com a maior taxa composta de 24,1% durante o período de previsão. O crescimento é acelerado pela incorporação estreita das capacidades de fabricação aditiva nos processos fundamentais de projeto e fabricação, permitindo que os fabricantes de equipamentos originais simplifiquem a qualificação de peças, minimizem as dependências da cadeia de suprimentos e acelerem o amadurecimento da tecnologia. A expansão da Lockheed Martin em novembro de 2024 de sua instalação de fabricação aditiva em Grand Prairie, Texas, adicionou 16.000 pés quadrados de espaço de produção de ponta com sistemas de fusão de leito de pólvora a laser de grande formato e fornos de tratamento térmico rápido para apoiar pipelines digitais de projeto até produção que reduzem os prazos de entrega para componentes importantes de mísseis e controle de fogo em até 60 por cento. Este investimento apoia o programa Model-Based Enterprise da empresa, que infunde artefatos tridimensionais de thread digital em todo o ciclo de vida do produto para fornecer rastreabilidade, aumentar o controle de qualidade e agilizar a integração de fornecedores, fornecendo resultados AM uniformes em locais de produção geograficamente dispersos.

- Por exemplo, em maio de 2025, a BAE Systems também celebrou um Memorando de Entendimento com a Renishaw para co-desenvolver tecnologia de processo de fabricação aditiva de metal de próxima geração para uso em futuras aeronaves de combate, uma demonstração do apoio dos OEMs para pesquisa e desenvolvimento co-financiados, qualificação de materiais e prontidão de produção em plena taxa.

O subsegmento aéreo é responsável pela maior participação de mercado no mercado global, e o domínio é impulsionado por iniciativas ambiciosas de modernização de depósitos e investimentos estratégicos em capacidades internas de sustentação. O programa "Complexo do Futuro" do Centro de Sustentação da Força Aérea combina manutenção preditiva, análise de dados e nós de reparo avançado com modelagem de deposição fundida e equipamento de sinterização seletiva a laser que permite aos mantenedores imprimir sob demanda caixas eletrônicas de missão crítica, vedações de motores para ambientes adversos e ligações de controle de vôo. Por exemplo, em setembro de 2025, a Tinker AFB relatou a impressão bem-sucedida de uma junta anti-gelo do motor TF33 por meio de fusão de leito de pó de laser metálico, a primeira peça de motor de metal fabricada aditivamente qualificada para o serviço da Força Aérea e refletindo a importância estratégica da AM em nível de depósito para a sustentação da turbina.

Perspectiva regional do mercado de impressão 3D militar

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Military 3D Printing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por US$ 1,71 bilhão em 2025, representando 42,02% da indústria global, e deverá atingir US$ 2,2 bilhões em 2026. A região continua a dominar o mercado com um valor avaliado de US$ 2,2 bilhões e deverá atingir até 2032 um valor de 7,91 bilhões. Além disso, prevê-se que a região seja a que mais cresce, com uma taxa composta de crescimento anual de 24,5% durante o período de previsão de 2026-2034.

O domínio é liderado pelas elevadas despesas de defesa dos EUA e do Canadá, pelos ecossistemas industriais estabelecidos e pela vantagem dos pioneiros na adopção de tecnologias de fabrico aditivo para utilização em todos os ramos das suas forças armadas. Os principais OEMs, como Lockheed Martin, Boeing Defense e Northrop Grumman, possuem instalações de fabricação aditiva na região, facilitando threads digitais seguros desde o projeto até a produção. Por exemplo, em novembro de 2024, a Agência de Logística de Defesa emitiu seu primeiro contrato competitivo de fabricação aditiva para pára-choques de pilares do F-15 fabricados por meio de jato de ligante, representando uma mudança crítica em direção a compras competitivas e aumentando ainda mais a liderança de mercado da América do Norte.

O Departamento de Defesa dos EUA investiu 800 milhões de dólares em atividades de fabricação aditiva em 2024, um aumento colossal de 166% em relação ao ano anterior, com as agências de defesa norte-americanas incorporando AM em processos de sustentação, prototipagem e fabricação de peças sobressalentes sob demanda. As fábricas, nomeadamente o Complexo de Logística Aérea de Oklahoma City da Base Aérea de Tinker, transformaram depósitos atualizados em "Complexos do Futuro", integrando fusão de leito de pólvora a laser, deposição de energia direcionada e tecnologia AM de polímero dentro de hangares de reparo para produzir peças de missão crítica internamente. O mercado dos EUA deverá atingir US$ 1,97 bilhão até 2026.

Europa

A Europa registrou um tamanho de mercado de US$ 1,01 bilhão em 2025, capturando 24,84% da participação de mercado global, e deverá atingir US$ 1,28 bilhão em 2026. Estima-se que a Europa seja a segunda região que mais cresce durante o período de previsão, impulsionada por iniciativas agressivas de modernização da defesa, parcerias aprimoradas de P&D e esforços de localização em todas as nações da OTAN. O Ministério da Defesa do Reino Unido revelou uma Estratégia Avançada de Fabricação 3D de Defesa em março de 2025, visando economias de 110 milhões de libras esterlinas por meio da adoção estratégica de AM em toda a cadeia de fornecimento e demonstrando que a Espiral 1 do Projeto TAMPA imprimiu com sucesso componentes críticos de segurança que atendem aos padrões da OTAN.

Fabricantes europeus de defesa, como BAE Systems, Airbus e Dassault Aviation, criaram departamentos separados de fabricação aditiva, qualificando componentes metálicos e poliméricos para aeronaves de combate, navios de guerra e veículos terrestres. A BAE Systems e a Renishaw colaboraram em julho de 2025 para criar futuros processos DMLS para a próxima geração de estruturas de aeronaves de combate, demonstrando a dedicação da Europa à inovação cofinanciada e à capacidade de fabricação soberana. O mercado do Reino Unido deverá atingir 0,38 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,29 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 0,75 mil milhões de dólares, representando 18,38% do mercado mundial, e prevê-se que cresça para 0,94 mil milhões de dólares em 2026. O mercado da Ásia-Pacífico está a crescer significativamente, alimentado pelo aumento dos gastos com defesa na Índia, China, Coreia do Sul, Japão e Austrália, bem como pelos esforços governamentais para indigenizar a capacidade industrial militar. O Exército da Índia liderou a construção de campo em alta altitude com impressão tridimensional de sua primeira instalação militar defensiva a 11.000 pés em Leh, em abril de 2025, demonstrando as capacidades da AM para infraestrutura expedicionária em ambientes hostis e em conformidade com os Modelos de Parceria Estratégica sob as políticas Make in India. O Exército de Libertação Popular da China incorporou laboratórios AM portáteis para reparo de drones e reparos de veículos incomuns, enquanto a Administração do Programa de Aquisição de Defesa da Coreia do Sul iniciou seu programa inaugural de qualificação AM de metal para peças de jatos de combate KF-21 em junho de 2025. Colaborações regionais de OEM com fornecedores de tecnologia agilizam a qualificação de materiais e a padronização de processos para facilitar a rápida modernização da frota na Ásia-Pacífico. O mercado do Japão deverá atingir 0,15 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,31 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,17 mil milhões de dólares até 2026.

Oriente Médio e África

O Oriente Médio e a África contribuíram com 9,88% para o mercado global em 2025, com uma avaliação de US$ 0,4 bilhão, e deverá atingir US$ 0,49 bilhão em 2026. O Oriente Médio e a África e a América Latina mostram um crescimento moderado impulsionado pela modernização seletiva da defesa, joint ventures com OEMs internacionais e investimentos em infraestrutura com o objetivo de aumentar a fabricação localizada. Em setembro de 2025, a Empresa Nacional de Fabricação e Inovação Aditiva (NAMI) da Arábia Saudita celebrou um acordo com a Lockheed Martin para qualificar e produzir peças aeroespaciais de alumínio fabricadas aditivamente no Reino, de acordo com a ênfase da Visão 2030 na localização da indústria de defesa e na transferência de tecnologia.

América latina

O mercado da América Latina foi avaliado em 0,2 mil milhões de dólares em 2025, capturando 4,88% da receita global, e estima-se que atinja 0,24 mil milhões de dólares em 2026. As forças armadas latino-americanas estão a implementar projetos-piloto de AM. Os militares da Nigéria lançaram uma instalação AM de polímero para a produção de peças sobressalentes em maio de 2025, e a Marinha do Brasil destacou uma equipe AM em barcos de patrulha da Amazônia em agosto de 2025 para produzir equipamentos de missão crítica in situ, destacando uma tendência lenta em direção a capacidades de fabricação distribuída. Estes esforços colocam ambas as regiões numa adoção contínua, mas modesta, da produção aditiva, como parte de esforços mais gerais de modernização da defesa.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Inovações crescentes e adoção de componentes de impressão 3D por OEMs de defesa mantêm competições intensas

O ambiente competitivo do mercado de impressão 3D militar apresenta padrões de consolidação, criações de alianças estratégicas e desenvolvimentos de portfólio de tecnologia hostil, à medida que fabricantes de equipamentos militares originais e empresas dedicadas à fabricação de aditivos se posicionam para ganhar participação nos crescentes orçamentos de aquisição de defesa. Em dezembro de 2024, o ex-CEO Yoav Stern anunciou, simbolizando a promessa da Nano Dimension de gestão disciplinada de capital, aumento de margem por meio de melhorias operacionais e priorização de recursos para oportunidades de geração de receita em vez de seguir a abordagem agressiva de fusões e aquisições da administração anterior, criticada pelo acionista ativista Murchinson Ltd.

Os fabricantes de equipamentos originais de defesa estão apresentando práticas agressivas de integração vertical, integrando capacidades de fabricação aditiva em processos desde o projeto até a produção, a fim de eliminar dependências da cadeia de suprimentos e encurtar os prazos de qualificação. Esta tendência em direção à integração vertical vai além dos primos aeroespaciais para incluir fabricantes de veículos navais e terrestres abrindo cada vez mais instalações internas de fabricação aditiva para manter a propriedade intelectual em ambientes seguros, preservar o controle soberano sobre sistemas proprietários de combate e criar feedback de circuito fechado entre engenheiros de projeto e operadores de produção para permitir iteração rápida em geometrias complexas e estruturas otimizadas por topologia.

Por exemplo, em setembro de 2025, a Empresa Nacional de Fabricação e Inovação Aditiva da Arábia Saudita colaborou com a Lockheed Martin para qualificar e fabricar peças aeroespaciais de alumínio produzidas aditivamente no Reino, demonstrando a localização do impulso da indústria de defesa da Visão 2030, ao mesmo tempo que traz benefícios diversificados da base de fornecimento para a Lockheed Martin.

Além disso, a BAE Systems continua impulsionando a fabricação aditiva com seu programa Fábrica do Futuro, que inclui equipamentos de impressão tridimensional de metal da Renishaw para produzir peças de nível de produção para jatos de combate Typhoon, ao mesmo tempo que permite a prototipagem rápida para veículos aéreos de combate de próxima geração Tempest. Em maio de 2025, o Memorando de Entendimento com a Renishaw estabeleceu o desenvolvimento cooperativo de processos de próxima geração para futuros aviões de combate. As estratégias de especialização em tecnologia de impressão 3D promovem um posicionamento competitivo único, com empresas que procuram capacidades especializadas num determinado processo de fabrico aditivo versus estratégias de portfólio diversificadas.

Por exemplo, em outubro de 2025, a Velo3D revelou uma maior parceria com a iRocket, uma empresa aeroespacial de próxima geração que trabalha em veículos de lançamento cem por cento reutilizáveis, após o que a iRocket comprou impressoras Velo3D Sapphire e Soluções de Produção Rápida para aumentar a produção de propulsão espacial e de defesa e componentes estruturais com base nos EUA, com a impressão de metal sem suporte da Velo3D provando ser especialmente útil para geometrias complexas de sistemas de propulsão que as abordagens convencionais não podem produzir.

Lista dos principais perfis de empresas do mercado de impressão 3D militar

- 3D Systems Corporation (EUA)

- Tecnologias Divergentes (EUA)

- Tecnologias DM3D(NÓS.)

- Elimold(China)

- EOS GmbH(Alemanha)

- Aditivo GE (Aditivo Colibrium) (EUA)

- Lockheed Martin Corporation (EUA)

- Markforged Holding Corporation(NÓS.)

- Materializar NV(Bélgica)

- Renishaw plc (Reino Unido)

- (EUA)

- Solid Concepts, Inc.

- SPEE3D (Austrália)

- Stratasys Ltd. (EUA)

- UltiMaker (Holanda)

- Zortrax S.A. (Polônia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025, a SOGECLAIR comprou uma impressora 3D de metal AddUp FormUp 350 para sua base em Toulouse, expandindo sua parceria PRINTSKY de 2016 para acelerar a adoção industrial da fabricação aditiva de metal para componentes térmicos de aeronaves de geração futura e principais sistemas aeroespaciais.

- Em agosto de 2025, a Marinha Real Australiana implantou seu primeiro protótipo de Capacidade de Fabricação e Reparo de Aditivos Implantáveis (DAMR) alojado em um contêiner perto de Gladstone durante o Exercício Talisman Sabre 2025, apresentando três impressoras 3D, incluindo Prusa Core One, Ultimaker Factor 4 e Markforged X7, para suporte de fabricação implantado posteriormente.

- Em junho de 2025, a Velo3D aderiu a um acordo cooperativo de pesquisa e desenvolvimento de quatro anos com o Fleet Readiness Center East e a Naval Air Warfare Center Aircraft Division para definir materiais avançados e criar aplicações para hardware de voo militar usando a capacidade da impressora Sapphire para satisfazer os exigentes padrões de qualificação de defesa.

- Em julho de 2025, a CRG Defense foi a segunda empresa dos EUA a adquirir a impressora 3D de grande formato ARGO 1000 HYPERMELT do fabricante italiano de robôs Roboze, aumentando a capacidade de criar polímeros de nível aeroespacial e componentes compósitos em alto volume, ao mesmo tempo em que auxilia em um contrato de US$ 2,5 milhões com a Força Aérea dos EUA para o desenvolvimento de sistemas de impressão 3D de altíssima temperatura.

- Em julho de 2025, a Synergy Additive Manufacturing recebeu um contrato de Fase I de Pesquisa de Inovação para Pequenas Empresas (SBIR) do Naval Air Systems Command para desenvolver tecnologia de revestimento a laser de velocidade extremamente alta para melhorartitâniofuros de cilindro em peças de helicópteros para prolongar a vida útil das peças, economizar dinheiro e reduzir o tempo de inatividade para manutenção para uso aeroespacial da Marinha dos EUA.

COBERTURA DO RELATÓRIO

A análise global do mercado de impressão 3D militar fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório de mercado de impressão 3D militar. Inclui detalhes sobre as tendências globais do mercado de impressão 3D militar e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 19,05% de 2026 a 2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por componente · Hardware · Software · Serviços Por tipo de material · Metais e Ligas · Polímeros e Plásticos · Cerâmica · Compósitos · Outros Por tecnologia · Estereolitografia (SLA) · Sinterização Seletiva a Laser (SLS) · Modelagem de Deposição Fundida (FDM) · Sinterização direta de metal a laser (DMLS) · Fusão por feixe de elétrons (EBM) · Jateamento de encadernação · Outros Por aplicativo · Prototipagem · Ferramentas · Produção de peças de uso final · Pesquisa e Desenvolvimento · Manutenção, Reparo e Revisão (MRO) Por plataforma · Veículos Blindados · Equipamento de solo · Jatos de combate · Helicópteros · UAVs/UGVs/UUVs · Navios de guerra · Satélites Militares Por usuário final · Exército · Marinha · Força Aérea · OEMs de defesa · Instituições de pesquisa e testes Por regionalmente América do Norte (por componente, por tipo de material, por tecnologia, por aplicação, por plataforma, por usuário final, por país) · EUA (pelo usuário final) · Canadá (pelo usuário final) Europa (por componente, por tipo de material, por tecnologia, por aplicação, por plataforma, por usuário final, por país) · Reino Unido (pelo usuário final) · Alemanha (pelo usuário final) · França (pelo usuário final) · Itália (por usuário final) · Países Nórdicos (por usuário final) · Resto da Europa (pelo usuário final) Ásia-Pacífico (por componente, por tipo de material, por tecnologia, por aplicação, por plataforma, por usuário final, por país) · China (por usuário final) · Japão (pelo usuário final) · Coreia do Sul (pelo usuário final) · Índia (por usuário final) · Austrália (pelo usuário final) · Sudeste Asiático (por usuário final) · Resto da Ásia-Pacífico (pelo usuário final) Oriente Médio e África (por componente, por tipo de material, por tecnologia, por aplicação, por plataforma, por usuário final, por país) · Arábia Saudita (pelo usuário final) · Emirados Árabes Unidos (pelo usuário final) · Israel (por usuário final) · Irã (pelo usuário final) · África do Sul (pelo usuário final) · Resto do Oriente Médio e África (pelo usuário final) América Latina (por componente, por tipo de material, por tecnologia, por aplicação, por plataforma, por usuário final, por país) · Brasil (por usuário final) · México (por usuário final) · Argentina (por usuário final) · Resto da América Latina (por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,15 mil milhões de dólares em 2026 e deverá atingir 20,76 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,71 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,05% durante o período de previsão de 2026-2034.

Espera-se que o subsegmento de Manutenção, Reparo e Revisão (MRO) detenha o maior CAGR durante o período de previsão.

A crescente capacidade de fabricação sob demanda, a modernização da defesa e o aprimoramento da capacidade estratégica impulsionam o crescimento do mercado de impressão 3D militar.

Divergent Technologies (EUA), DM3D Technologies (EUA), Elimold (China), EOS GmbH (Alemanha) e outros são os principais players do mercado.

A América do Norte dominou o mercado global com uma participação de 42,02% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 161

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco