Tamanho do mercado de lã mineral, participação e análise da indústria por tipo (vidro, rocha, escória e outros) por indústria de uso final (construção e construção, transporte, equipamentos industriais e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

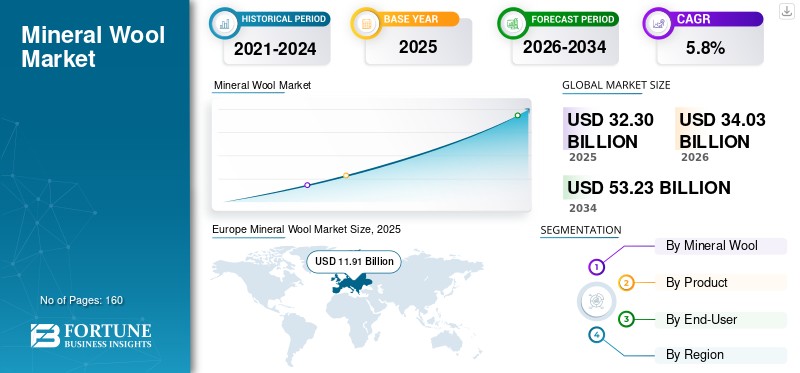

O tamanho do mercado global de lã mineral foi avaliado em US$ 32,30 bilhões em 2025. O mercado deverá crescer de US$ 34,03 bilhões em 2026 para US$ 53,23 bilhões até 2034, exibindo um CAGR de 5,8% durante o período de previsão. A Europa dominou o mercado global de lã mineral com uma quota de 36,87% em 2025.

A lã mineral é um material de isolamento fibroso artificial produzido pela fusão de matérias-primas inorgânicas, como pedra natural (por exemplo, basalto ou diabásio), escória de alto-forno ou vidro reciclado, e depois girando ou trefilando o material fundido em fibras finas. É incombustível, dimensionalmente estável a altas temperaturas e quimicamente inerte, tornando-o adequado para uso em envolventes de edifícios,isolamento industrialsistemas, dutos HVAC, eletrodomésticos e aplicações de transporte.

O crescimento do mercado de lã mineral é impulsionado por regulamentos de eficiência energética e códigos de construção mais rigorosos que exigem um melhor isolamento térmico para reduzir o consumo de energia para aquecimento e arrefecimento. A crescente ênfase na segurança contra incêndios na construção residencial, comercial e industrial apoia ainda mais a procura, uma vez que é incombustível e funciona de forma fiável sob altas temperaturas. Além disso, o crescimento contínuo da construção e do desenvolvimento de infra-estruturas, combinado com a urbanização nas economias emergentes, continua a expandir a sua base de aplicação em edifícios, transportes e instalações industriais.

Além disso, o mercado é composto por vários players importantes, incluindo Johns Manville, Saint-Gobain, USG, Rhino e URSA UK. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Lã Mineral PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 32,30 bilhões

- Tamanho do mercado em 2026: US$ 34,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 53,23 bilhões

- CAGR: 5,8% de 2026–2034

- A Europa dominou o mercado de lã mineral com uma participação de 36,87% em 2025.

- O segmento de lã de vidro liderou o mercado com 63,5% de participação em 2025.

- O segmento de cartões foi responsável pela maior participação na forma de produto, com 50,0% em 2025.

Europa

A Europa manteve a posição de liderança no mercado, apoiada por regulamentos de eficiência energética e programas de renovação de edifícios.

América do Norte

A América do Norte testemunhou uma demanda constante impulsionada por padrões mais rígidos de segurança contra incêndio e desempenho térmico.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registe um crescimento significativo devido à rápida urbanização e ao desenvolvimento de infra-estruturas.

NÓS.

A crescente adoção de lã mineral nos EUA é apoiada pelo foco crescente em edifícios energeticamente eficientes e resistentes ao fogo.

Japão

Japão A procura é apoiada por normas de construção rigorosas e pela necessidade de soluções avançadas de isolamento térmico e acústico.

Leia mais

TENDÊNCIAS DO MERCADO DE LÃS MINERAIS

A rápida urbanização e o desenvolvimento de infraestrutura são uma das tendências significativas do mercado

O crescimento da população urbana exige a construção em grande escala de edifícios residenciais, complexos comerciais, centros de transporte e infra-estruturas sociais. Os materiais de isolamento são parte integrante destes projetos, garantindo conforto térmico, eficiência energética e segurança, e posicionando a lã mineral como um insumo fundamental no processo de construção. Grandes projetos de infraestrutura adotam cada vez mais especificações de construção padronizadas que favorecem materiais de isolamento duráveis e de alto desempenho. A estabilidade dimensional da lã mineral, a capacidade de isolamento acústico e a resistência à umidade e às pragas a tornam adequada para ativos de infraestrutura de longa vida, como estações de metrô, aeroportos e edifícios públicos.

- Os projetos de infraestrutura de transporte coletivo costumam usar isolamento de lã mineral para edifícios de estações e áreas de serviço devido à sua combinação de resistência ao fogo, desempenho acústico e durabilidade. Os empreendimentos residenciais de alta densidade também adotam lã mineral para atender aos requisitos de controle térmico e de ruído.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações rigorosas de eficiência energética e códigos de construção impulsionam o crescimento do mercado

Os governos de todo o mundo exigem cada vez mais padrões de desempenho térmico mais elevados para reduzir o consumo de energia, diminuir as emissões de carbono e aumentar a segurança energética nacional. A lã mineral, com a sua baixa condutividade térmica e desempenho de isolamento estável ao longo do tempo, está bem posicionada para cumprir estes requisitos regulamentares. Ao contrário de alguns orgânicosisolamentomateriais, a lã mineral mantém suas propriedades isolantes mesmo sob altas temperaturas, exposição à umidade ou envelhecimento, tornando-a compatível com padrões de desempenho de construção de longo prazo.

As economias emergentes também estão a reforçar as normas de eficiência dos edifícios à medida que a urbanização acelera e a procura de electricidade aumenta. Na região da Ásia-Pacífico, os programas de habitação a preços acessíveis liderados pelo governo e as estruturas de construção ecológica especificam cada vez mais sistemas de isolamento à base de lã mineral para alcançar a conformidade com os parâmetros de referência energéticos. A adaptabilidade da lã mineral em climas frios, temperados e quentes aumenta a sua adequação para adoção padronizada em projetos habitacionais e de infraestrutura de grande escala.

- Os programas de construção do sector público na Europa exigem cada vez mais isolamento de lã mineral em escolas, hospitais e habitações públicas devido à sua conformidade com as normas de segurança térmica e contra incêndios. Da mesma forma, os empreendimentos de escritórios comerciais que visam classificações de desempenho energético elevadas dependem frequentemente de sistemas de fachadas de lã mineral para satisfazer os requisitos de eficiência da envolvente.

RESTRIÇÕES DE MERCADO

Alta intensidade energética e volatilidade de custos na fabricação para restringir a expansão do mercado

A produção de lã mineral envolve a fusão de matérias-primas, como basalto, diabásio, calcário ou escória reciclada, a temperaturas normalmente superiores a 1.400°C. Este processo depende fortemente do gás natural, da electricidade ou do coque, tornando os custos de produção altamente sensíveis às flutuações dos preços da energia. À medida que os mercados globais de energia sofrem perturbações frequentes devido a tensões geopolíticas, restrições de abastecimento e políticas de descarbonização, os fabricantes de lã mineral enfrentam pressões persistentes de custos.

Ao contrário dos materiais de isolamento à base de polímeros que podem ser produzidos a temperaturas comparativamente mais baixas, as fases de fusão e fibração da lã mineral impõem uma desvantagem de custo estrutural. Quando os preços da energia disparam, os fabricantes enfrentam muitas vezes dificuldades para repassar integralmente esses aumentos aos seus clientes, especialmente em mercados de construção sensíveis aos preços. Isto pode comprimir as margens ou atrasar as decisões de utilização da capacidade em regiões onde os subsídios à energia são limitados ou estão a ser gradualmente eliminados, levando à restrição do crescimento do mercado de lã mineral.

OPORTUNIDADES DE MERCADO

Sustentabilidade e alinhamento da economia circular para restringir a expansão do mercado

A lã mineral é fabricada a partir de minerais naturais abundantes e materiais reciclados, como escória, contribuindo para a eficiência dos recursos. Sua longa vida útil reduz a frequência de substituição, diminuindo o impacto ambiental do ciclo de vida. As certificações de edifícios ecológicos e os quadros de sustentabilidade reconhecem cada vez mais a lã mineral pelas suas contribuições para a eficiência energética, o conforto interior e a segurança contra incêndios, tudo sem depender de aditivos perigosos. Além disso, os produtos de lã mineral podem muitas vezes ser reciclados no final da sua vida útil, apoiando os objetivos de redução de resíduos.

- Os edifícios comerciais com certificação ecológica especificam frequentemente o isolamento de lã mineral para cumprir os critérios de desempenho energético e de segurança contra incêndios, ao mesmo tempo que apoiam as metas de sustentabilidade. As instalações industriais que buscam estratégias de redução de emissões também adotam a lã mineral para melhorar a eficiência energética sem comprometer a segurança.

DESAFIOS DO MERCADO

Concorrência de alternativas de isolamento leves e de baixo custo para dificultar o crescimento

O mercado enfrenta uma restrição sustentada da concorrência com materiais de isolamento alternativos, particularmente produtos à base de polímeros, como expandidospoliestireno(EPS), poliestireno extrudado (XPS), poliuretano (PU) e poliisocianurato (PIR). Esses materiais geralmente oferecem custos iniciais mais baixos, peso mais leve e instalação mais fácil, tornando-os atraentes em projetos de construção baseados em custos. Em muitos edifícios residenciais e comerciais baixos, os promotores dão prioridade à poupança de custos de capital a curto prazo em detrimento de atributos de desempenho a longo prazo, como a resistência ao fogo ou o isolamento acústico. Como resultado, a lã mineral pode ser ignorada, apesar da sua superior incombustibilidade e durabilidade. Os materiais de isolamento leves também reduzem os requisitos de carga estrutural e os custos de transporte, fortalecendo ainda mais a sua posição competitiva.

Análise de Segmentação

Por tipo

O segmento de lã de vidro manteve uma participação dominante devido à sua preferência em aplicações de alto volume

Com base no tipo, o mercado é segmentado em lã de vidro, lã de rocha, entre outros.

O segmento de lã de vidro foi responsável pela maior participação de mercado de lã mineral em 2025. Devido à sua eficiência de custos, natureza leve e forte desempenho de isolamento térmico e acústico, é um material preferido para aplicações de alto volume. A temperatura de fusão relativamente mais baixa do material em comparação com a lã de rocha permite uma fabricação com eficiência energética, apoiando a produção em grande escala e preços competitivos. Esta vantagem de custo é importante na construção residencial e comercial, onde os orçamentos de isolamento são geridos de forma rigorosa. Além disso, o segmento detinha 63,5% de participação de mercado em 2025.

O crescimento do segmento de lã de rocha é impulsionado pela sua superior resistência ao fogo, resistência mecânica e estabilidade a altas temperaturas, o que o torna essencial em aplicações industriais e críticas de segurança. A incombustibilidade do material e a capacidade de suportar temperaturas acima de 1.000°C apoiam uma forte adoção em edifícios altos, instalações industriais, usinas de energia epetroquímicocomplexos. Além disso, prevê-se que a lã mineral cresça a uma CAGR de 5,3% durante o período do estudo.

Por produto

As lãs minerais de placa detinham a maior participação de mercado devido à crescente demanda por soluções de isolamento rígido e de alta densidade

Em termos de Produto, o mercado é categorizado em prancha, manta, lã solta, entre outros.

O segmento de placas foi responsável pela maior participação em 2025. O segmento é impulsionado pela demanda por soluções de isolamento rígido e de alta densidade que ofereçam estabilidade dimensional e capacidade de suporte de carga. As placas são amplamente utilizadas em fachadas, telhados planos, paredes industriais e montagens resistentes ao fogo, onde a integridade estrutural e a espessura consistente são críticas. Sua capacidade de fornecer desempenho combinado térmico, acústico e contra incêndio em um único produto apoia a adoção em edifícios comerciais e institucionais. O crescimento é reforçado pelo uso crescente de sistemas de acabamento de isolamento externo e designs de fachadas ventiladas em projetos de edifícios energeticamente eficientes. Além disso, o segmento detinha 50% de participação de mercado em 2025.

O segmento de cobertores deverá experimentar um crescimento significativo nos próximos anos. O crescimento do segmento é impulsionado pela demanda de projetos de construção e retrofit residencial, onde os instaladores valorizam a facilidade de corte e encaixe em torno de obstáculos. As mantas também proporcionam uma cobertura de isolamento económica em grandes áreas de superfície, tornando-as adequadas para utilização em armazéns, fábricas e edifícios agrícolas. A natureza leve do produto reduz os custos de transporte e mão de obra, o que é fundamental em implantações de isolamento em grande escala. O segmento de cobertores deverá crescer a um CAGR de 5,4% durante o período de previsão.

O segmento de lã solta está testemunhando um crescimento favorável ao longo do período de previsão. Esta expansão é impulsionada pela sua adequação para aplicações de isolamento por sopro e pela sua eficácia no preenchimento de espaços irregulares ou de difícil acesso. Este formato é amplamente utilizado no isolamento de sótãos, reformas de paredes duplas e projetos de renovação onde a desmontagem de estruturas existentes é impraticável. O crescimento é apoiado por programas de atualização da eficiência energética em mercados maduros para edifícios residenciais construídos antes da introdução de padrões modernos de isolamento.

Por usuário final

O segmento de construção civil domina o mercado devido aos rigorosos códigos de construção e padrões de sustentabilidade

Em termos de usuário final, o mercado é categorizado em automotivo e transporte, construção civil, eletrodomésticos industriais e de consumo, outros, entre outros.

O segmento de construção civil representou a maior parcela em 2025. Códigos de construção rigorosos e padrões de sustentabilidade continuam a exigir um desempenho de isolamento mais elevado em edifícios residenciais, comerciais e institucionais. A capacidade da lã mineral de fornecer isolamento térmico, juntamente com a resistência ao fogo e a absorção sonora, torna-a um material preferido para utilização em paredes, telhados e fachadas. A urbanização, a renovação do parque imobiliário antigo e o crescimento das certificações de edifícios verdes apoiam diretamente a procura. O segmento de construção civil detinha 61,3% de participação de mercado em 2025.

A necessidade de isolamento térmico, eficiência energética e segurança operacional impulsiona o crescimento do segmento de eletrodomésticos industriais e de consumo. A lã mineral é utilizada em fornos, caldeiras, esquentadores,geladeirase máquinas industriais para reduzir a perda de calor e melhorar o desempenho energético. O aumento dos padrões de eficiência dos eletrodomésticos em todo o mundo está incentivando os fabricantes a integrarem materiais de isolamento de alto desempenho. O segmento de eletrodomésticos industriais e de consumo deverá crescer a um CAGR de 5,7% durante o período de previsão.

O segmento automotivo e de transporte também deverá experimentar um crescimento favorável durante o período projetado. O crescimento do segmento é impulsionado pela demanda por isolamento acústico, gerenciamento térmico e segurança contra incêndio em veículos e infraestrutura de transporte. Em aplicações automotivas, a lã mineral ajuda a reduzir o ruído nos compartimentos do motor, nos sistemas de escapamento e no isolamento da cabine. O crescimento é reforçado por regulamentações mais rigorosas sobre ruído e vibração em veículos elétricos e híbridos, onde o ruído do trem de força é menor e o ruído da estrada se torna mais proeminente.

Espera-se que o segmento automotivo e de transporte cresça a um CAGR de 5,6% no período previsto.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva Regional do Mercado de Lã Mineral

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Europa

Europe Mineral Wool Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa detinha a participação dominante em 2025, avaliada em 11,91 mil milhões de dólares. A Ásia-Pacífico detém a participação dominante do mercado. O crescimento é impulsionado por políticas descarbonizaçãodo setor da construção. Metas climáticas ambiciosas, mandatos de eficiência energética e programas nacionais de renovação fizeram do isolamento um pilar central da modernização dos edifícios, especialmente em edifícios residenciais e públicos. A lã mineral beneficia da sua capacidade de proporcionar isolamento térmico, juntamente com resistência ao fogo e desempenho acústico, que são críticos em ambientes urbanos densos e em construções de vários andares, comuns em toda a Europa.

- As regulamentações de eficiência energética e as atividades de renovação de edifícios impulsionam fortemente o mercado alemão. O país tem um dos quadros de desempenho energético dos edifícios mais rigorosos da Europa, tornando o isolamento térmico um requisito fundamental e não uma atualização opcional. Uma parte significativa da procura resulta da modernização e renovação de edifícios residenciais e públicos existentes, uma vez que a Alemanha dá prioridade à redução do consumo de energia de aquecimento e das emissões do seu parque imobiliário.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também contribui positivamente para o mercado. A procura na América do Norte é o aumento das expectativas de eficiência energética e segurança contra incêndios em edifícios, particularmente na construção residencial comercial, institucional e multifamiliar. Os códigos e padrões de construção enfatizam cada vez mais o desempenho térmico, a incombustibilidade e o conforto acústico, todos alinhados bem com as características do material da lã mineral.

- Nos EUA, a procura é impulsionada por práticas de construção baseadas no desempenho, e não pelo simples volume de construção. Os requisitos de eficiência energética incorporados nos códigos de construção, combinados com a crescente ênfase na resistência ao fogo e no controlo acústico, apoiam a utilização de lã mineral em edifícios comerciais, habitações multifamiliares e projetos institucionais.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico testemunhe um crescimento notável nos próximos anos. O crescimento da região é impulsionado por uma combinação de urbanização, expansão de infra-estruturas e crescente foco regulamentar na eficiência energética, embora a intensidade varie significativamente consoante o país. O rápido crescimento urbano e a construção de arranha-céus na China, na Índia e no Sudeste Asiático criam uma forte procura subjacente de isolamento térmico e acústico, particularmente em torres comerciais e residenciais. As preocupações com a segurança contra incêndios em cidades densamente povoadas têm levado cada vez mais os promotores a adoptar materiais de isolamento não combustíveis, apoiando a utilização de lã mineral em fachadas e divisórias.

- O mercado da China é impulsionado pela escala da construção urbana e do desenvolvimento de infraestruturas, combinado com a crescente atenção à eficiência energética dos edifícios e à segurança contra incêndios. A rápida urbanização e o domínio de edifícios residenciais e comerciais de grande altura criam uma forte procura de materiais de isolamento não combustíveis em fachadas, divisórias e sistemas de cobertura.

América latina

A América Latina está a registar um crescimento constante, impulsionado pela adopção selectiva de tecnologias em edifícios comerciais, instalações industriais e projectos residenciais de alto nível, em vez de uma ampla penetração residencial. O aumento dos custos de electricidade e as preocupações com a eficiência energética em grandes edifícios comerciais estão a impulsionar o aumento da utilização de isolamento térmico, particularmente em escritórios, centros comerciais e hospitais.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, impulsionada por condições climáticas extremas, mandatos de eficiência energética e necessidades de isolamento industrial. No Médio Oriente, as elevadas cargas de refrigeração exigem a utilização de isolamento térmico para reduzir o consumo de electricidade em edifícios residenciais e comerciais. A lã mineral é amplamente utilizada em telhados, paredes e sistemas HVAC.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão adotando estratégias de expansão de negócios para manter suas posições no mercado

Os fabricantes estão a expandir os seus negócios para obterem uma vantagem competitiva na indústria e mitigarem as ameaças representadas pelos novos participantes. Alguns dos principais players do mercado incluem Johns Manville, Saint-Gobain, USG, Rhino e URSA UK. Os participantes do mercado competem ferozmente com players internacionais e regionais que possuem extensas redes de distribuição, experiência regulatória e fornecedores estabelecidos. Além disso, as empresas celebram contratos, aquisições e parcerias estratégicas com outros líderes de mercado para expandir o seu alcance.

LISTA DAS PRINCIPAIS EMPRESAS DE LÃ MINERAL PERFILADAS

- Johns Manville(NÓS.)

- Saint-Gobain (França)

- Isolamento Knauf(Alemanha)

- K-FLEX S.p.A.(Itália)

- Governo dos EUA(NÓS.)

- Rinoceronte (EUA)

- URSA Reino Unido(Espanha)

- Polybond Insulation Private Limited (Índia)

- Minwool Rock Fibers Limited (Índia)

- ROCKWOOL Limited (Dinamarca)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2022: A Saint-Gobain Isover anunciou investimentos em França para aumentar a capacidade de lã de vidro (incluindo atualizações e uma nova linha), visando mais de 70.000 toneladas adicionais até 2025 para apoiar a procura impulsionada pela renovação energética.

- Dezembro de 2021: A Saint-Gobain assinou um acordo definitivo para adquirir a Rockwool India Pvt Ltd, expandindo sua presença em isolamento na Índia ao introduzir/fortalecer a lã de rocha para aplicações térmicas, acústicas e de segurança contra incêndio.

- Julho de 2021:A ROCKWOOL iniciou a produção comercial em sua segunda fábrica nos EUA em Jefferson County, West Virginia, adicionando capacidade de isolamento de lã de rocha pós-pandemia para demanda residencial, comercial e industrial.

- Maio de 2021: A Knauf Insulation anunciou as primeiras remessas para clientes de sua nova unidade de € 120 milhões em Johor Bahru (Malásia), posicionando o fornecimento de lã mineral de vidro mais próximo dos mercados da Ásia-Pacífico e enfatizando o uso de insumos de vidro reciclado e aglutinante da Tecnologia ECOSE.

- Junho de 2020:A Owens Corning Paroc lançou o sistema de devolução/reciclagem REWOOL na Finlândia (com os parceiros Lassila & Tikanoja e Eko-Expert), permitindo que sobras de lã mineral em canteiros de obras sejam coletadas e reutilizadas, um movimento inicial para formalizar a circularidade nas cadeias de valor da lã mineral.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,8% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo, produto, usuário final e região |

|

Por tipo |

· Lã de vidro · Lã de Pedra · Outros |

|

Por produto |

· Quadro · Cobertor · Lã Solta · Outros |

|

Por usuário final |

· Automotivo e Transporte · Edificação e Construção · Eletrodomésticos Industriais e de Consumo · Outros |

|

Por geografia |

· América do Norte (por tipo, por produto, usuário final e país) o EUA (por usuário final) o Canadá (por usuário final) · Europa (por tipo, por produto, usuário final e país) o Alemanha (por usuário final) o Reino Unido (por usuário final) o França (por usuário final) o Itália (por usuário final) o Reino Unido (por usuário final) o Resto da Europa (por usuário final) · Ásia-Pacífico (por tipo, por produto, usuário final e país) o China (por usuário final) o Japão (por usuário final) o Índia (por usuário final) o Coreia do Sul (por usuário final) o Resto da Ásia-Pacífico (por usuário final) · América Latina (por tipo, por produto, usuário final e país) o Brasil (por usuário final) o México (por usuário final) o Resto da América Latina (por usuário final) · Oriente Médio e África (por tipo, por produto, usuário final e país) o Arábia Saudita (por usuário final) o África do Sul (por usuário final) o Resto do Oriente Médio e África (por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 32,30 mil milhões de dólares em 2025 e deverá atingir 53,23 mil milhões de dólares em 2034.

Registrando um CAGR de 5,8%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de usuários finais de construção civil liderou em 2025.

A Europa detinha a maior participação de mercado em 2025.

Johns Manville, Saint-Gobain, USG, Rhino e URSA UK são alguns dos players de destaque no mercado.

O principal motor de crescimento é o reforço das regulamentações de eficiência energética e segurança contra incêndios em todo o mundo, o que está a acelerar a procura de materiais de isolamento térmico e acústico de alto desempenho. A incombustibilidade, a resistência térmica e a reciclabilidade da lã mineral alinham-se bem com os mandatos regulamentares e de sustentabilidade na construção e em aplicações industriais.

Os principais factores que deverão favorecer a adopção de produtos no mercado são apoiados pela crescente construção de edifícios verdes, pela renovação de infra-estruturas envelhecidas e por uma crescente consciência do conforto interior e do controlo de ruído. Além disso, a durabilidade, a resistência à humidade e a compatibilidade da lã mineral com os objetivos da economia circular reforçam a sua preferência em relação aos materiais de isolamento convencionais.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco