Tamanho do mercado de edifícios de energia líquida zero, participação e análise da indústria, por tipo de construção (nova construção e retrofit/renovação), por tipo de edifício (edifícios residenciais, edifícios comerciais e edifícios institucionais), por tipo de solução (envelope de construção, sistemas de energia e integração renovável e tecnologias inteligentes) e previsão regional, 2026-2034

Tamanho do mercado de edifícios de energia líquida zero e perspectivas futuras

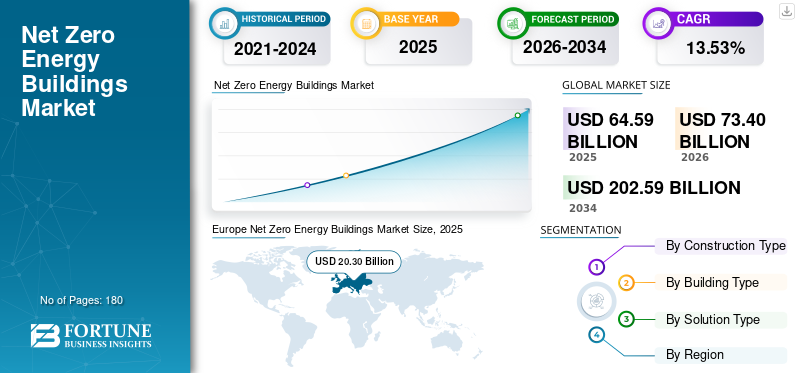

O tamanho do mercado global de edifícios com energia líquida zero foi avaliado em US$ 64,59 bilhões em 2025. O mercado deve crescer de US$ 73,40 bilhões em 2026 para US$ 202,59 bilhões até 2034, exibindo um CAGR de 13,53% durante o período de previsão. A Europa dominou o mercado de edifícios com energia líquida zero, com uma quota de mercado de 31,43% em 2025. A Europa dominou o mercado que é impulsionado por regulamentações rigorosas de eficiência energética, descarbonizaçãometas e a Diretiva Revista de Desempenho Energético dos Edifícios da UE. Países como Alemanha, França, Reino Unido, Itália e Países Baixos estão a liderar a adoção, à medida que governos e promotores se concentram na redução do consumo de energia e das emissões de carbono relacionadas com os edifícios. A Europa está a avançar rapidamente no sentido da construção de infraestruturas com emissões zero, que são ainda apoiadas por programas de renovação e integração de energias renováveis.

Em março de 2025, o PNUA informou que as emissões do setor da construção pararam de aumentar pela primeira vez desde 2020, de acordo com o Relatório Global sobre a Situação da Construção 2024-2025. A intensidade energética caiu quase 10%, as energias renováveis cresceram 5%, mas o setor ainda é responsável por 32% do uso global de energia e 34% das emissões de CO2, necessitando de políticas mais ousadas.

Os Edifícios Net Zero Energy (NZEBs) são estruturas altamente eficientes que produzem no local tanta energia quanto consomem anualmente para aquecimento, refrigeração, iluminação e eletrodomésticos. Eles utilizam projetos passivos e tecnologia avançada para minimizar a demanda, equilibrando quaisquer necessidades restantes com geração no local. A procura é impulsionada pelas metas em matéria de alterações climáticas, pelas pressões regulamentares e pela crescente procura dos ocupantes por operações sustentáveis e de baixo custo.

A Siemens AG é uma líder proeminente no mercado, impulsionando a descarbonização através de tecnologias IoT, soluções de construção inteligentes e plataformas baseadas em IA, como o Building X. Com o compromisso de atingir operações líquidas zero até 2030, a Siemens combina fontes de energia renováveis no local, eletrificação de aquecimento, ventilação, ar condicionado e gestão digital de energia para otimizar o desempenho do edifício. O mercado de edifícios com energia líquida zero (NZEB) é altamente competitivo e está em rápida expansão, impulsionado pelas regulamentações de urbanização e sustentabilidade, com líderes importantes incluindo Schneider Electric, Johnson Controls, Kingspan Group e General Electric.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de edifícios com energia líquida zero

- Tamanho do mercado em 2025: US$ 64,59 bilhões

- Tamanho do mercado em 2026: US$ 73,40 bilhões

- Tamanho do mercado previsto para 2034: US$ 202,59 bilhões

- CAGR: 13,53% de 2026–2034

- A Europa dominou o mercado de edifícios com energia líquida zero, com uma quota de 31,43% em 2025.

- O segmento Retrofit/Renovação foi responsável pela maior participação de mercado de 55,19% em 2025.

- O segmento de Edifícios Residenciais foi responsável pela maior participação de mercado, 48,94% em 2025.

América do Norte

Mercado da América do Norte avaliado em US$ 18,46 bilhões em 2025.

Ásia-Pacífico

Mercado Ásia-Pacífico avaliado em US$ 20,30 bilhões em 2025.

Europa

A Europa detinha 31,43% de participação em 2025, avaliada em 20,30 mil milhões de dólares.

NÓS.

Mercado avaliado em US$ 15,43 bilhões em 2025.

Japão

Mercado avaliado em US$ 2,97 bilhões em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE EDIFÍCIOS COM ENERGIA LÍQUIDA ZERO

Aceleração de Programas de Retrofit de Energia Profundaestão moldando as tendências do mercado

Os governos e os organismos reguladores em todo o mundo estão a dar cada vez mais prioridade a retrofits energéticos profundos como estratégia central para descarbonizar o parque imobiliário existente, que representa a maioria das emissões futuras. Esquemas de incentivos, reduções fiscais e objectivos de renovação obrigatória estão a encorajar os proprietários de edifícios a melhorar o isolamento,Sistemas HVACe controles de energia para padrões líquidos zero.

- Em março de 2025, o governo do Canadá anunciou um investimento de US$ 10 milhões por meio do Projeto Piloto de Bairros Mais Verdes da NRCan para reformas profundas de energia da CityHousing Hamilton em 123 moradias geminadas acessíveis. Apresenta envelopes pré-fabricados, energia solar no telhado, bombas de calor elétricas e tanques de água quente, reduzindo o uso de energia em 61% e as emissões em 90% enquanto os inquilinos permanecem em casa.

A Europa lidera esta tendência através de directivas de renovação rigorosas, enquanto a América do Norte está a acelerar através de programas de financiamento a nível federal e estatal. Esta mudança está a transformar o mercado NZEB, deixando de ser predominantemente orientado para a construção nova e passando a ser orientado para a modernização, criando uma procura sustentada a longo prazo. Além disso, as instituições financeiras estão a apoiar projetos de modernização através de financiamento verde e investimentos ligados a ESG, fortalecendo ainda mais o crescimento do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Regulamentações governamentais rigorosas e metas líquidas zeroestá impulsionando o crescimento do mercado

As políticas governamentais e os compromissos climáticos são os principais impulsionadores do mercado NZEB. Países em todo o mundo estão a implementar códigos rigorosos de energia nos edifícios, exigindo um desempenho próximo de zero ou zero líquido para novas construções e grandes renovações. Iniciativas como o Acordo Verde da UE, as políticas de descarbonização dos EUA e as metas nacionais de emissões líquidas zero estão a obrigar as partes interessadas a adotar práticas de construção energeticamente eficientes.

- Em novembro de 2025, a Comissão Europeia atribuiu 3,3 mil milhões de dólares provenientes das receitas do RCLE-UE a 61 projetos de tecnologia líquida zero em 19 setores e 18 países. Estas iniciativas visam indústrias com utilização intensiva de energia, energias renováveis, armazenamento, mobilidade/edifícios líquidos zero, produção de tecnologia limpa e gestão de carbono, com o objetivo de reduzir 221 milhões de toneladas de CO2e na sua primeira década.

A aplicação da regulamentação também está a aumentar, com sanções para o incumprimento e incentivos à adoção antecipada. Estes quadros criam uma forte procura orientada por políticas, garantindo o crescimento do mercado de edifícios com energia líquida zero a longo prazo. À medida que os governos reforçam as metas de redução de emissões, espera-se que a adoção de NZEB se expanda tanto nas economias desenvolvidas como nas emergentes.

RESTRIÇÕES DE MERCADO

O alto custo inicial dos sistemas de baterias de íons de lítio restringe o crescimento do mercado

Uma das principais restrições à adoção de NZEB é o elevado custo inicial associado a materiais avançados, tecnologias e processos de design integrados. Isolamento de alto desempenho, sistemas HVAC eficientes, instalações de energia renovável e tecnologias inteligentes aumentam significativamente os custos iniciais do projeto em comparação com edifícios convencionais. Embora estes investimentos proporcionem poupanças a longo prazo, os requisitos de capital mais elevados podem dissuadir os promotores e os proprietários de imóveis, especialmente em mercados sensíveis aos custos. Os desafios de financiamento agravam ainda mais esta questão, limitando a adoção entre projetos de pequena e média escala.

OPORTUNIDADES DE MERCADO

Espera-se que a expansão do mercado de retrofit profundo em edifícios existentes crie oportunidades lucrativas

O parque imobiliário global é predominantemente composto por estruturas existentes, prevendo-se que mais de 70-80% continuem em utilização até 2050, criando uma enorme oportunidade para retrofits energéticos profundos. Os governos estão cada vez mais a introduzir mandatos de renovação, subsídios e requisitos de desempenho energético para atualizar infraestruturas antigas para padrões de emissões líquidas zero. Isto apresenta oportunidades significativas para fornecedores de soluções em isolamento, HVAC, sistemas inteligentes e serviços de auditoria energética. Além disso, as instituições financeiras estão a expandir os modelos de financiamento ecológico e de contratação de desempenho energético, reduzindo as barreiras de custos iniciais. À medida que a adoção do retrofit acelera, especialmente na Europa e na América do Norte, espera-se que este segmento se torne o maior contribuinte de receitas no mercado NZEB.

DESAFIOS DO MERCADO

Requisitos complexos de design e integração criam desafios para o crescimento do mercado

Os projetos NZEB requerem uma abordagem altamente integrada que combine projeto arquitetônico, engenharia e sistemas de energia. Alcançar um desempenho líquido zero envolve otimizar simultaneamente a orientação do edifício, os materiais, os sistemas e a integração renovável. Essa complexidade aumenta os prazos, custos e riscos do projeto. A coordenação entre as múltiplas partes interessadas é essencial, tornando a execução do projeto mais desafiadora em comparação com a construção convencional.

Análise de Segmentação

Por tipo de construção

Retrofit/Renovação é dominante devido à sua relação custo-benefício

Com base na segmentação do tipo de construção, o mercado é classificado em novas construções e retrofit/renovação.

Em 2025, o segmento de retrofit/reforma dominou com uma participação de 55,19%. Além disso, capturando a maior parte devido à sua relação custo-eficácia e capacidade de atualizar estruturas existentes com tecnologias energeticamente eficientes, como sistemas avançadosisolamento, integrações solares e sistemas HVAC inteligentes. Esta abordagem minimiza as perturbações e reduz as emissões de carbono.

Enquanto isso, a nova construção emergiu como o segmento de crescimento mais rápido, com um CAGR de 13,84%. É alimentada pela crescente procura de designs sustentáveis, códigos de construção mais rigorosos e materiais inovadores que permitem um desempenho de energia zero desde o início.

Por tipo de edifício

O segmento de edifícios residenciais é dominante devido aos incentivos governamentais para casas verdes

Com base na segmentação do tipo de construção, o mercado é classificado em edifícios residenciais, edifícios comerciais e edifícios institucionais.

Em 2025, o segmento de edifícios residenciais dominou com uma quota de 48,94%, detendo a maior quota de mercado de edifícios com energia líquida zero. O crescimento é impulsionado pela crescente consciencialização dos proprietários sobre a relação custo-eficácia da energia, incentivos governamentais para casas verdes e avanços no design solar passivo, bombas de calor e energias renováveis nos telhados. Essas atualizações promovem a autossuficiência e reduzem as contas de serviços públicos.

Enquanto isso, os edifícios comerciais emergiram como o segmento de crescimento mais rápido, com um CAGR de 15,16%. O crescimento é impulsionado por objetivos de sustentabilidade corporativa, mandatos ESG e inovações como escritórios com emissões líquidas zero com microrredes integradas e fachadas eficientes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de solução

Soluções abrangentes de eficiência energética impulsionam o domínio dos sistemas de energia

Com base na segmentação do tipo de solução, o mercado é classificado em envelope de construção, sistemas de energia e integração renovável e tecnologias inteligentes.

Em 2025, o segmento de sistemas de energia dominou com participação de 38,57%, liderando com soluções abrangentes, como HVAC de alta eficiência, iluminação e automação predial que otimizam o uso e geração de energia no local. Esses sistemas formam a espinha dorsal do desempenho com energia zero.

Enquanto isso, a integração renovável e as tecnologias inteligentes emergiram como o segmento de crescimento mais rápido, com CAGR de 28,14%. O crescimento é impulsionado pelo gerenciamento de energia orientado por IA, sensores IoT, híbridos de armazenamento solar e bateria e controles avançados que permitem otimização em tempo real e independência da rede.

Perspectiva regional do mercado de edifícios de energia líquida zero

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Europa

Europe Net Zero Energy Buildings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa emergiu como uma região dominante, com uma avaliação de 20,30 mil milhões de dólares até 2025. A região avança através de directivas da UE que impõem normas energéticas quase nulas, integração renovável, como solar e geotérmica, e incentivos à modernização. A Alemanha e os países nórdicos lideram com designs passivos e sistemas inteligentes, visando o desenvolvimento urbano livre de emissões.

Mercado de edifícios com energia líquida zero na Alemanha

O mercado alemão em 2025 foi avaliado em cerca de 4,81 mil milhões de dólares. Prevê-se que atinja 5,35 mil milhões de dólares até 2026, representando aproximadamente 7,44% das receitas globais da indústria.

Ásia-Pacífico

A Ásia-Pacífico detinha a segunda maior participação em 2025, avaliada em 20,30 mil milhões de dólares, e deverá atingir 23,91 mil milhões de dólares em 2026. A Ásia-Pacífico lidera a transformação do mercado através da rápida urbanização, políticas governamentais de apoio e aumento da construção na China e na Índia. Os principais impulsionadores incluem avanços tecnológicos em sistemas energeticamente eficientes, integração renovável e materiais sustentáveis, juntamente com mandatos de sustentabilidade corporativa.

O Japão e a Austrália enfatizam padrões de alta qualidade, enquanto o Sudeste Asiático adota soluções digitais ágeis. Esta região diversificada equilibra a produção local com a inovação global para acelerar ambientes construídos com baixo teor de carbono.

Mercado de edifícios com energia líquida zero na China

O mercado da China em 2025 foi avaliado em cerca de 7,72 mil milhões de dólares, representando cerca de 11,94% das receitas do mercado global. A China lidera o mercado com mandatos governamentais agressivos, rápida urbanização e vastos oleodutos de construção.

Mercado de edifícios com energia líquida zero da Índia

O mercado da Índia deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 3,15 mil milhões de dólares, representando aproximadamente 4,88% do mercado global. A Índia impulsiona o mercado através de uma rápida urbanização, metas ambiciosas de sustentabilidade e incentivos governamentais que promovem projetos energeticamente eficientes. Os principais impulsionadores incluem a adoção de energia solar nos telhados, técnicas de resfriamento passivo e modernização de estruturas existentes com isolamento avançado e controles inteligentes. Apoiado por conselhos de construção verde e promotores privados, o setor promove projetos de habitação, escritórios e cidades inteligentes com baixo teor de carbono.

Mercado japonês de edifícios com energia líquida zero

O mercado do Japão em 2025 foi avaliado em cerca de 2,97 mil milhões de dólares, representando aproximadamente 4,61% das receitas globais.

América do Norte

O mercado da América do Norte foi avaliado em 18,46 mil milhões de dólares em 2025. A América do Norte contribui para o mercado através de códigos energéticos rigorosos, adoção generalizada de energias renováveis, como a solar e a eólica, e fortes incentivos para retrofits. Os EUA e o Canadá impulsionam o crescimento com envelopes de construção avançados, tecnologias inteligentes e metas de sustentabilidade corporativa, com foco em melhorias residenciais e centros comerciais para independência energética e redução de emissões de carbono.

Mercado de edifícios com energia líquida zero nos EUA

Com a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA foi avaliado em cerca de 15,43 mil milhões de dólares em 2025, representando cerca de 23,88% do mercado global. O mercado dos EUA prospera com incentivos federais, mandatos estaduais, como os códigos de energia zero da Califórnia, e adoção generalizada da energia solar. Retrofits avançados,redes inteligentese os edifícios energeticamente eficientes dominam os setores residenciais e comerciais, impulsionados por objetivos de sustentabilidade e pelo aumento dos custos de energia.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 3,38 mil milhões de dólares em 2026.

A América Latina promove edifícios com energia líquida zero por meio de iniciativas verdes do Brasil e do México, integração solar e modernizações de eficiência. O crescimento urbano estimula projetos passivos e a adoção de energias renováveis, apoiados por conselhos regionais que visam infraestruturas de baixo carbono.

Mercado Brasileiro de Edifícios com Energia Net Zero

O mercado brasileiro atingiu aproximadamente US$ 1,31 bilhão em 2025, representando uma parcela muito pequena do mercado global.

Oriente Médio e África

O Oriente Médio e a África respondem por uma participação de mercado de 3,19% em 2025 e espera-se que testemunhe um crescimento significativo neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente e África atingiu uma avaliação de 2,06 mil milhões de dólares em 2025.

Mercado de edifícios de energia líquida zero do GCC

O mercado do GCC atingiu aproximadamente 1,15 mil milhões de dólares em 2025, representando cerca de 1,78% do mercado global. O Médio Oriente e África promovem edifícios com energia líquida zero através de iniciativas dos EAU e da Visão Saudita, domínio solar e modernizações de eficiência. A África do Sul lidera com padrões verdes, enfatizando o arrefecimento passivo e as energias renováveis para o desenvolvimento urbano e comercial sustentável.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fornecedores expandindo ativamente a participação no mercado por meio de avanços tecnológicos para obter vantagem competitiva

A indústria global de edifícios com energia líquida zero é considerada moderadamente consolidada, apresentando uma mistura de grandes players globais e numerosos players do mercado regional. Embora empresas de primeira linha como Siemens AG, Johnson Controls International plc, Schneider Electric SE e Honeywell International Inc., entre outras, sejam alguns dos players proeminentes no mercado. Por exemplo, em março de 2024, o Grupo Mahindra e a Johnson Controls lançaram a Net Zero Buildings Initiative para descarbonizar os edifícios comerciais, residenciais e públicos da Índia. O kit de ferramentas gratuito fornece melhores práticas, consumo de energia, medidas de conservação, regulamentações, incentivos e workshops de treinamento. Espera-se que tais desenvolvimentos alimentem o crescimento do mercado durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE EDIFÍCIOS COM ENERGIA ZERO LÍQUIDA PERFILADAS

- Siemens AG (Alemanha)

- Johnson Controls Internacional plc(Irlanda)

- Schneider Electric SE(França)

- Honeywell Internacional Inc.(NÓS.)

- ABB Ltd. (Suíça)

- Daikin Industries Ltd. (Japão)

- Carrier Global Corporation (EUA)

- Trane Technologies plc (Irlanda)

- Saint-Gobain (França)

- Kingspan Group plc (Irlanda)

- Rockwool International A/S (Dinamarca)

- Termotecnologia Bosch (Alemanha)

- Mitsubishi Electric Corporation (Japão)

- Panasonic Corporation (Japão)

- Lennox International Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Tata Steel e a constructsteel revelaram um edifício pioneiro de energia zero baseado em aço em Bhubaneswar usando a tecnologia Light-Gauge Steel Frame. Concluído em 3,5 meses, atinge energia líquida zero por meio de isolamento,painéis solares, BIPV, ventilação natural e otimização de água para construção sustentável.

- Março de 2025:A GIZ revelou o primeiro edifício com energia quase nula da África Ocidental na Comissão de Energia do Gana, em Accra. Financiada pela Alemanha, esta instalação sustentável utiliza energia solar fotovoltaica para 88% das necessidades energéticas, refrigeração eficiente, materiais locais e sombreamento para minimizar a pegada de carbono, ao mesmo tempo que funciona como uma Academia de Energia.

- Junho de 2024:A CREDAI assinou um memorando de entendimento com a AEEE para promover edifícios com emissões líquidas zero na Índia por meio de intercâmbio de conhecimento, capacitação e desafio do Solar Decathlon India (SDI). Centra-se na utilização e eficiência energética, na resiliência climática e na construção sustentável, visando o zero líquido imobiliário até 2050.

- Março de 2024:O Grupo Mahindra e a Johnson Controls lançaram uma Iniciativa de Edifícios Net Zero para descarbonizar os edifícios comerciais, residenciais e públicos da Índia. O kit de ferramentas gratuito oferece melhores práticas, avaliações, medidas de conservação, regulamentos, incentivos e formação através de workshops a partir de março de 2024.

- Abril de 2022:A Mahindra Lifespace Developers lançou o primeiro projeto residencial de energia líquida zero da Índia, Mahindra Eden em Bengaluru, com certificação IGBC. Apresenta estratégias de design que respondem ao clima, energias renováveis no local, eficiência de água/resíduos e comodidades positivas para a natureza, garantindo que todos os edifícios tenham emissões líquidas zero a partir de 2030.

COBERTURA DO RELATÓRIO

A análise global do mercado de edifícios de energia líquida zero fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do setor que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,53% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de construção, tipo de construção, tipo de solução e região |

| Por tipo de construção |

|

| Por tipo de construção |

|

| Por tipo de solução |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 64,59 mil milhões de dólares em 2025 e deverá atingir 202,59 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 20,30 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,53% durante o período de previsão.

Os edifícios residenciais lideraram o segmento de tipologias de edifícios.

As rigorosas regulamentações governamentais e as metas líquidas de zero estão impulsionando o mercado.

Siemens AG, Johnson Controls International plc, Schneider Electric SE e Honeywell International Inc. são alguns dos players proeminentes no mercado.

A Europa dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco