Tamanho do mercado de aeronaves de combate autônomas de próxima geração, participação e análise da indústria, por tamanho de aeronave (pequeno, médio e grande), por tipo de plataforma (aeronave de combate colaborativa, veículo aéreo de combate não tripulado, porta-aviões remoto, aeronave de ataque autônomo), por componente de sistema (autonomia e software de IA, comunicações e links de dados, sensores e cargas úteis, integração de armas e sistemas de missão e fuselagem e sistema de propulsão), por função de combate (guerra eletrônica, isca e Operações atribuíveis, apoio ao combate ar-ar, SEAD/

Tamanho do mercado de aeronaves de combate autônomas de próxima geração e perspectivas futuras

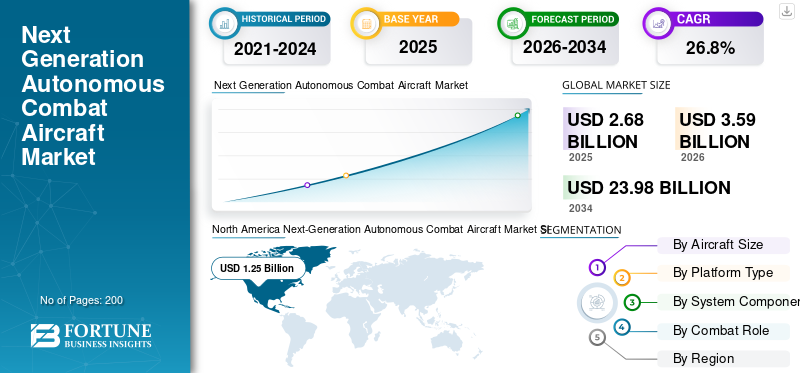

O tamanho do mercado de aeronaves de combate autônomas de próxima geração foi avaliado em US$ 2,68 bilhões em 2025. O mercado deverá crescer de US$ 3,59 bilhões em 2026 para US$ 23,98 bilhões até 2034, exibindo um CAGR de 26,8% durante o período de previsão. A América do Norte dominou o mercado de aeronaves de combate autônomas de próxima geração, com uma participação de mercado de 46,64% em 2025.

O mercado representa um segmento em rápida evolução dentro da indústria aeroespacial e de defesa global, impulsionado pela convergência de inteligência artificial, sistemas avançados de sensores e tecnologias de voo autônomo. Os governos e os estabelecimentos de defesa em todo o mundo estão a dar cada vez mais prioridade a plataformas de combate não tripuladas e opcionalmente pilotadas para executar missões de alto risco, minimizando ao mesmo tempo a exposição humana. O mercado abrange um amplo espectro de plataformas, desde alas leais e aeronaves de combate colaborativas até sistemas de ataque totalmente autônomos. A procura destas plataformas é impulsionada por investimentos crescentes na modernização da defesa, na tomada de decisões orientada pela IA e nas doutrinas de formação de equipas tripuladas e não tripuladas que estão a remodelar as estratégias modernas de combate aéreo.

Os principais players do mercado incluem General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin, Kratos Defense & Security Solutions e BAE Systems. Essas empresas competem por meio de arquiteturas avançadas de autonomia alimentadas por IA, projetos furtivos de baixa observação, plataformas modulares de sistema aberto, ala leal e recursos de equipe colaborativa, e recursos integrados.fusão de sensorestecnologias. Eles são adaptados para operações de ataque, missões ISR, guerra eletrônica e penetração em espaço aéreo contestado em aplicações de defesa e segurança nacional.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE AERONAVES DE COMBATE AUTÔNOMAS DE PRÓXIMA GERAÇÃO

Acelerar a integração de IA e equipes tripuladas e não tripuladas (MUM-T) está remodelando a aviação de combate autônoma

A tendência mais marcante no mercado é a rápida operacionalização de equipes tripuladas e não tripuladas habilitadas para IA. As forças de defesa estão a transitar de quadros conceptuais para contratos de aquisição activos, incorporando alas autónomos ao lado de caças tripulados para a multiplicação de forças. A integração de alas autónomos alimentados por IA para execução adaptativa de missões e multiplicação de forças em rede e desenvolvimento de plataformas furtivas não tripuladas com capacidades colaborativas de baixa observação em espaços aéreos contestados está a impulsionar a expansão do mercado. Além disso, a implementação de links de dados seguros de alta largura de banda para direcionamento colaborativo em tempo real e fusão de sensores também é uma tendência líder que molda o mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A escalada das tensões geopolíticas e os mandatos de modernização da defesa impulsionam o desenvolvimento do mercado

A crescente instabilidade geopolítica e a evolução dos ambientes de ameaças em vários domínios estão impulsionando o crescimento do mercado de aeronaves de combate autônomas da próxima geração. A modernização está a ser enfatizada nas economias emergentes, sendo dedicados recursos consideráveis ao desenvolvimento do combate aéreo não tripulado. Isto se deve ao aumento dos gastos militares que permitem a aquisição de sistemas de drones de alta tecnologia e a manutenção do equilíbrio tecnológico com as grandes potências. Ao mesmo tempo, o aumento do investimento governamental em equipamentos de defesa, particularmente aeronaves militares autónomas e veículos aéreos não tripulados (UAV), para melhorar a eficiência operacional militar é um impulsionador significativo do mercado. Além disso, o Departamento de Defesa dos EUA também está a solicitar financiamento substancial para aquisições e investigação, desenvolvimento, testes e avaliação nos últimos anos fiscais. Estes imperativos fiscais e estratégicos combinados estão a criar uma procura sustentada em toda a cadeia de valor das aeronaves de combate autónomas.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento, complexidade regulatória e restrições de controle de exportação limitam a expansão do mercado

Apesar dos fortes sinais de procura, o mercado enfrenta restrições enraizadas na economia dos programas e na governação do comércio internacional. As despesas de desenvolvimento aumentam rapidamente com a integração de computadores de voo de IA, multimodaissensorsuítes e atuação redundante podem ultrapassar US$ 100 milhões antes da primeira receita. Além disso, a escassez de chips e os controles de exportação elevaram os custos da lista de materiais de aviônicos, pesando sobre os construtores em estágio inicial. Além disso, o Regime de Controlo da Tecnologia de Mísseis (MTCR) barra sistemas com um alcance superior a 300 km e uma carga útil superior a 500 kg, fragmentando a procura e orientando alguns governos para fornecedores locais. As regulamentações dos EUA restringem ainda mais o uso de componentes de origem chinesa, acrescentando custos de redesenho para integradores. Estas barreiras atrasam colectivamente os prazos dos programas internacionais e restringem o mercado de exportação endereçável.

OPORTUNIDADES DE MERCADO

A expansão dos programas de modernização da defesa e a aquisição colaborativa de aeronaves de combate apresentam um potencial de crescimento significativo

O mercado oferece oportunidades substanciais ligadas aos ciclos globais de aquisição de defesa e ao impulso para plataformas atribuíveis acessíveis. Os EUA estabeleceram o ritmo inicial através do seu programa Collaborative Combat Aircraft (CCA), concedendo contratos paralelos de Abril de 2024 à Anduril e à General Atomics que exigem mais de 1.000 alas autónomos até 2028. Além dos EUA, as nações aliadas estão a seguir caminhos semelhantes de desenvolvimento de capacidades. O MQ-28 Ghost Bat da Austrália está evoluindo de demonstrador para ativo operacional, enquanto o Sistema Aéreo de Combate Futuro Franco-Alemão-Espanhol (FCAS) da Europa e o conceito de Plataforma Colaborativa Autônoma (ACP) do Reino Unido confirmam que a formação de equipes tripuladas e não tripuladas se tornou um elemento central do planejamento do poder aéreo de Nível 1. Esses programas representam coletivamente oportunidades de aquisição de alto valor e longo prazo para desenvolvedores de plataformas, integradores de software de IA e fornecedores de subsistemas.

DESAFIOS DO MERCADO

Vulnerabilidades de segurança cibernética, ética na tomada de decisão autônoma e lacunas de interoperabilidade representam obstáculos operacionais e políticos

A implantação de aeronaves de combate autónomas da próxima geração é complicada por um conjunto de desafios técnicos, éticos e de interoperabilidade que a indústria deve resolver antes da adoção operacional generalizada. O foco na integração da guerra electrónica e na resiliência cibernética em plataformas colaborativas de aeronaves de combate, e a necessidade de adopção de simulações de gémeos digitais para manutenção preditiva e planeamento de missões de equipas tripuladas e não tripuladas, sublinham a complexidade da colocação em campo de sistemas autónomos fiáveis em ambientes contestados. Para além das lacunas técnicas, o elevado custo da integração de capacidades da próxima geração, tais como navegação autónoma habilitada para IA, cargas úteis ISR baseadas em EO/IR e radar, sistemas de guerra electrónica, ligações de comunicação SATCOM seguras e arquitecturas modulares de missão plug-and-play, está a limitar a rápida modernização da frota. As questões alinhadas com as regras de envolvimento, os requisitos humanos no circuito e os padrões de interoperabilidade aliados complicam ainda mais as decisões de aquisição entre os parceiros da coligação.

Análise de Segmentação

Por tamanho da aeronave

A crescente demanda por missões persistentes de ataque e vigilância de longo alcance está alimentando o crescimento do segmento de aeronaves médias

Com base no tamanho das aeronaves, o mercado é segmentado em pequeno, médio e grande porte.

O segmento médio foi responsável pela maior participação de mercado de aeronaves de combate autônomas de próxima geração em 2025. A demanda por aeronaves de combate autônomas de classe média está aumentando à medida que as forças armadas buscam plataformas que equilibrem capacidade de carga útil, alcance operacional e resistência da missão sem a carga de custos de sistemas maiores. Aeronaves médias que ocupam o espaço crítico entre pequenos drones táticos e plataformas MALE pesadas são cada vez mais valorizadas por sua capacidade de transportar diversas cargas úteis de sensores e armas em missões prolongadas. Isto os torna adequados para patrulha de fronteiras, vigilância marítima e ataques de precisão em ambientes contestados.

Prevê-se que o pequeno segmento aumente com um CAGR de 26,9% durante o período de previsão.

Por tipo de plataforma

A expansão das doutrinas de formação de equipes tripuladas e não tripuladas impulsiona o crescimento do segmento de aeronaves de combate colaborativas/alas leais

Com base no tipo de plataforma, o mercado é segmentado em aeronaves de combate colaborativas/ala leal, veículos aéreos de combate não tripulados, porta-aviões remotos, aeronaves de ataque autônomas e aeronaves de combate opcionalmente tripuladas.

Em 2025, o segmento de aeronaves de combate colaborativas/alas leais dominou o mercado global. O segmento está a redefinir estratégias de defesa modernas, à medida que os decisores em todo o mundo procuram plataformas integradas que equilibrem capacidades tripuladas e avanços autónomos. Este impulso é moldado pela inovação eminteligência artificial, comunicações resilientes e fusão avançada de sensores para enfrentar ameaças globais complexas e otimizar a eficácia da força. As plataformas leais de ala reduzem o risco relacionado às aeronaves tripuladas, ao mesmo tempo que expandem exponencialmente a cobertura da missão e a capacidade de ataque, impulsionando o interesse sustentado em compras em todo o mundo.

O segmento de operadora remota deverá crescer a um CAGR de 27,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente do sistema

O aumento dos requisitos operacionais de vários domínios impulsiona a demanda pelo segmento de sensores e cargas úteis

Com base no componente do sistema, o mercado é segmentado em autonomia e software de IA, comunicações e datalinks, sensores e cargas úteis, integração de armas e sistemas de missão e fuselagem e sistema de propulsão.

Prevê-se que o segmento de sensores e cargas úteis testemunhe uma participação de mercado dominante durante o período de previsão. A mudança para conceitos de wingman leais, nos quais os drones colaboram com aeronaves tripuladas utilizando redes de inteligência partilhadas, sublinha a importância estratégica das cargas úteis concebidas para retransmissões de comunicação, selecção de alvos e contramedidas de guerra electrónica. Além disso, a integração da IA e do aprendizado de máquina está revolucionando as capacidades de carga útil, permitindo que os drones identifiquem e classifiquem objetos de forma autônoma, detectem ameaças e analisem fluxos de dados em tempo real. As tendências de miniaturização e as arquiteturas modulares estão expandindo ainda mais o conjunto de missões endereçáveis para cargas úteis da próxima geração.

O segmento de autonomia e software de IA deverá crescer a um alto CAGR de 27,8% durante o período de previsão.

Por função de combate

A crescente demanda por inteligência no campo de batalha está impulsionando o crescimento do segmento ISR e de segmentação

Com base no papel de combate, o mercado é segmentado em guerra eletrônica, isca e operações atribuíveis, apoio ao combate ar-ar, SEAD/DEAD, ISR e segmentação e ataque/ataque profundo.

O segmento de ISR e segmentação dominou o mercado em 2025. À medida que as plataformas autônomas se tornam ativos primários de ISR em teatros militares, a demanda por sistemas avançados de segmentação, incluindo designadores de laser, radares de abertura sintética e classificação de objetos habilitada por IA, continua a se intensificar em todos os principais programas de defesa.

Além disso, projeta-se que o segmento de guerra eletrônica cresça a um CAGR de 28,0% durante o período do estudo.

Perspectiva regional do mercado de aeronaves de combate autônomas de próxima geração

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Next-Generation Autonomous Combat Aircraft Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 0,93 mil milhões de dólares, e também manteve a participação líder em 2025, com receitas de 1,25 mil milhões de dólares. Isto é impulsionado por programas de grande escala dos EUA, como o plano colaborativo de aquisição de aeronaves de combate e o investimento robusto do Pentágono em sistemas autónomos habilitados para IA, sustentando a posição dominante da região no mercado global.

Mercado de aeronaves de combate autônomas de próxima geração dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,54 mil milhões de dólares em 2026, representando cerca de 26,7% da CAGR do período de previsão. Os EUA ocupam o primeiro lugar mundial em veículos aéreos autônomos devido aos seus robustos programas de modernização de defesa, adoção de drones baseados em IA e principais OEMs aeroespaciais, incluindo Boeing, Lockheed Martin e Northrop Grumman, sustentando uma liderança de mercado incomparável.

Europa

Estima-se que a Europa atinja 0,88 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. Estima-se que o mercado europeu cresça a um ritmo significativo devido à crescente procura do sector militar por operações de combate e aplicações de vigilância, com intervenientes importantes, como a BAE Systems, impulsionando o crescimento em toda a região. Os programas FCAS e Tempest ancoram ainda mais o impulso regional.

Mercado de aeronaves de combate autônomas de próxima geração do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,22 bilhão, representando cerca de 27,4% do CAGR do período de previsão. O Ministério da Defesa do Reino Unido destinou um valor recorde de 403,5 milhões de dólares em Junho de 2025 para reforçardronefornecimento e está avançando em seu conceito de Plataforma Colaborativa Autônoma, reforçando o compromisso do Reino Unido com capacidades de combate autônomo de próxima geração.

Mercado alemão de aeronaves de combate autônomas de próxima geração

Prevê-se que o mercado da Alemanha atinja aproximadamente 0,18 mil milhões de dólares em 2026. A Alemanha é uma das principais partes interessadas no programa FCAS, juntamente com a França e a Espanha, canalizando os investimentos do Fundo Europeu de Defesa para plataformas de combate autónomas de próxima geração e sistemas anti-drones como parte de uma integração mais ampla da defesa na UE.

Ásia-Pacífico

A Ásia-Pacífico deverá registrar um CAGR de 27,6% durante o período de previsão, que é o mais alto entre todas as regiões, e atingir uma avaliação de US$ 0,79 bilhão até 2026. A expansão do mercado da Ásia-Pacífico reflete a rápida modernização da força na China, Índia e Coreia do Sul, tornando-o o mercado regional de crescimento mais rápido em todo o mundo.

Mercado chinês de aeronaves de combate autônomas de próxima geração

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,35 mil milhões de dólares. A China está a desenvolver agressivamente aeronaves de combate autónomas, incluindo UCAV furtivos e protótipos de alas leais, apoiadas por programas de defesa liderados pelo Estado e por uma base industrial aeroespacial nacional em rápida expansão, impulsionando a concorrência regional.

Mercado japonês de aeronaves de combate autônomas de próxima geração

A participação de mercado do Japão em 2026 é estimada em cerca de US$ 0,15 bilhão, representando cerca de 28,7% do CAGR durante o período de previsão. O mercado do Japão é moldado pela necessidade de melhorar as capacidades de resposta, a consciência situacional e a segurança das comunicações num cenário de segurança regional em rápida evolução, impulsionando o investimento em aeronaves de combate autónomas juntamente com programas de interoperabilidade aliados.

Mercado indiano de aeronaves de combate autônomas de próxima geração

O mercado da Índia em 2026 é estimado em cerca de 0,12 mil milhões de dólares. Na Índia, a procura de sistemas militares da próxima geração é impulsionada por uma necessidade crescente de melhorar a preparação da defesa e reduzir a dependência de sistemas estrangeiros, com um orçamento de defesa crescente que acelera o desenvolvimento e a aquisição de aeronaves autónomas locais.

Resto do mundo

O resto do mundo inclui Oriente Médio e África e América Latina. Espera-se que essas regiões testemunhem um crescimento moderado durante o período de previsão. O mercado do Médio Oriente, África e América Latina deverá atingir uma avaliação de 0,19 mil milhões de dólares e 0,07 mil milhões de dólares em 2026. Os mercados emergentes em todo o Médio Oriente, América Latina e África estão a investir cada vez mais em plataformas de combate autónomas para operações fronteiriças.segurançae contraterrorismo, com a Baykar Technologies da Turquia servindo como um importante motor de exportação para as nações em desenvolvimento.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O foco crescente em plataformas leais de Wingman, autonomia habilitada para IA e massa de combate acessível por participantes-chave impulsiona a competição de mercado

O mercado de aeronaves de combate autónomas da próxima geração está a ser fortalecido por intervenientes-chave que estão a transferir o poder aéreo do domínio das plataformas tripuladas para formações de combate em rede, autónomas e atribuíveis. Empresas como General Atomics, Anduril Industries, Boeing, Lockheed Martin, Northrop Grumman, Kratos, BAE Systems, Airbus Defense and Space, Dassault Aviation e Baykar Technologies estão se concentrando em aeronaves de combate colaborativas, sistemas de wingman leais, software de missão autônoma, cargas úteis de arquitetura aberta, links de dados seguros, pacotes de guerra eletrônica e equipes tripuladas e não tripuladas. A General Atomics e a Anduril estão desenvolvendo protótipos CCA dos EUA por meio de testes de voo YFQ-42A e YFQ-44A, enquanto o MQ-28 Ghost Bat da Boeing está posicionado como um multiplicador de força autônomo para aeronaves tripuladas. A Airbus está a fortalecer o futuro ecossistema aéreo de combate da Europa através de transportadoras remotas FCAS e da integração na nuvem de combate, enquanto a Kratos e a Lockheed Martin estão a promover conceitos CCA acessíveis e de sobrevivência, como Valkyrie e Vectis. Estas estratégias estão a acelerar o crescimento do mercado, reduzindo o risco dos pilotos, expandindo a massa de combate, melhorando a flexibilidade da missão e permitindo uma implantação mais rápida de aeronaves autónomas em espaço aéreo contestado.

LISTA DAS PRINCIPAIS EMPRESAS DE AERONAVES DE COMBATE AUTÔNOMAS DE PRÓXIMA GERAÇÃO PERFILADAS

- Sistemas Aeronáuticos General Atomics(NÓS.)

- Anduril Indústrias(NÓS.)

- Boeing(NÓS.)

- Northrop Grumman(NÓS.)

- Lockheed Martin(NÓS.)

- Soluções de defesa e segurança Kratos(NÓS.)

- Sistemas BAE (Reino Unido)

- Airbus Defesa e Espaço (Europa)

- Dassault Aviação (França)

- Baykar Technologies (Turquia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Shield AI e a Collins Aerospace foram confirmadas como contratadas para "cérebros" de autonomia de missão de IA a serem adaptados em protótipos, com testes em andamento.

- Setembro de 2025:A Boeing e a Real Força Aérea Australiana concluíram testes de voo envolvendo dois drones MQ-28A controlados por um E-7A Wedgetail, preparando-se para um disparo ar-ar.

- Julho de 2025:A General Atomics fez parceria com sua afiliada alemã, GA-ATS, para desenvolver um "CCA Europeu" baseado na plataforma YFQ-42A para as necessidades de defesa europeias.

- Março de 2025:A USAF concedeu à Boeing um contrato para o caça tripulado F-47, que serve como núcleo do “sistema de sistemas”, comandando CCAs autônomos.

- Abril de 2024:A USAF selecionou a Anduril e a General Atomics para avançar no projeto detalhado e construir aeronaves de teste representativas da produção.

COBERTURA DO RELATÓRIO

Este relatório de pesquisa oferece uma análise detalhada das tendências emergentes e das tecnologias rapidamente adotadas na indústria nas principais regiões. O relatório descreve os principais impulsionadores do crescimento do mercado e os desafios à expansão, proporcionando uma visão geral detalhada do cenário da indústria marítima. O estudo destaca avanços recentes para impulsionar os insights do setor e apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 26,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tamanho da aeronave, por tipo de plataforma, por componente do sistema, por função de combate e região |

| Por tamanho da aeronave |

|

| Por tipo de plataforma |

|

| Por componente do sistema |

|

| Por função de combate |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,68 mil milhões de dólares em 2025 e deverá atingir 23,98 mil milhões de dólares em 2034.

Em 2025, na América do Norte o valor de mercado situou-se em 1,25 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 26,8% durante o período de previsão de 2026-2034.

Pelo tamanho da aeronave, espera-se que o segmento médio domine o mercado.

A escalada das tensões geopolíticas e os mandatos de modernização da defesa impulsionam o crescimento do mercado.

General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin e Kratos Defense & Security Solutions são alguns dos principais players no mercado global.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco