Tamanho do mercado bancário aberto, análise de ações e indústria, por oferta (informações de conta, iniciação de pagamento, gestão de fundos, crédito e empréstimos, prevenção de fraudes e gestão de riscos, conformidade e relatórios regulatórios), por implantação (no local, nuvem e híbrido), por usuário final (bancos e instituições financeiras, indivíduos, empresas fintech, empresas de comércio eletrônico, plataformas de contabilidade e empresas de crédito e empréstimos) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

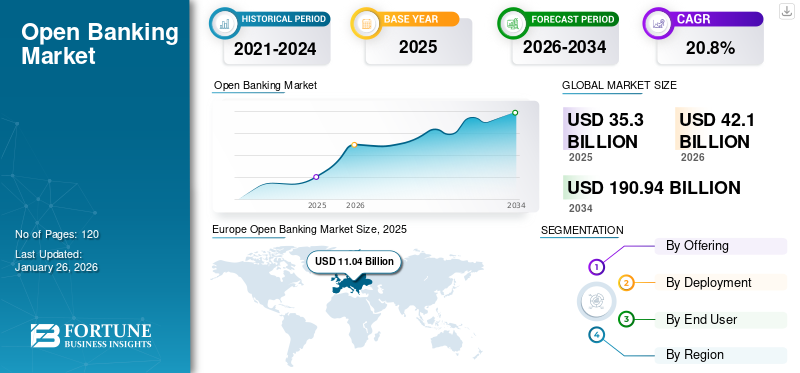

O tamanho do mercado global de open banking foi avaliado em US$ 35,30 bilhões em 2025. O mercado deverá crescer de US$ 42,10 bilhões em 2026 para US$ 190,94 bilhões em 2034, exibindo um CAGR de 20,8% durante o período de previsão. A Europa dominou o mercado global com uma quota de 31,30% em 2025.

Open banking refere-se à prática de compartilhar dados financeiros entre instituições financeiras, bancos e prestadores de serviços terceirizados por meio de APIs de interfaces de programação de aplicativos padronizadas. Esta abordagem promove a concorrência e a inovação no setor bancário. A adoção de serviços bancários e pagamentos está aumentando em muitos países. Segundo estimativas, prevê-se que o valor destas transações de pagamento bancário a nível mundial aumente mais de 500% entre 2023 e 2027, passando de 57 mil milhões de dólares para 330 mil milhões de dólares.

Os intervenientes no mercado, incluindo Plaid, TrueLayer, GoCardless, Tink, Yapily, entre outros, estão a formar alianças estratégicas com outros intervenientes da indústria, tais como empresas fintech, fornecedores de tecnologia e órgãos reguladores, para acelerar a inovação, melhorar as ofertas e expandir o seu alcance.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado bancário aberto PRINCIPAIS CONCLUSÃO DO MERCADO

- Tamanho do mercado em 2025: US$ 35,30 bilhões

- Tamanho do mercado em 2026: US$ 42,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 190,94 bilhões

- CAGR: 20,8% de 2026–2034

- A Europa dominou o mercado bancário aberto com uma participação de 31,30% em 2025.

- O segmento híbrido deverá dominar o mercado com uma participação de 40,94% em 2026.

- O segmento de informações de contas (agregação de contas) deverá dominar o mercado com uma participação de 33,34% em 2026.

Norte-americano

O mercado na América do Norte atingiu US$ 10,13 bilhões em 2025, representando 28,70% da receita total do mercado, e está projetado para atingir US$ 12,18 bilhões em 2026.

Europa

A Europa contribuiu com aproximadamente 11,04 mil milhões de dólares para o mercado global em 2025, representando uma quota de 31,30%, e deverá atingir 12,75 mil milhões de dólares em 2026.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 7,75 mil milhões de dólares, representando 22,00% da procura global, e prevê-se que cresça para 9,54 mil milhões de dólares em 2026.

NÓS.

A expansão do mercado é impulsionada pelas regras bancárias abertas de 2024 do CFPB, que permitem o compartilhamento padronizado de dados baseado em API.

Japão

O mercado do Japão deverá atingir US$ 2,17 bilhões até 2026

Leia mais

IMPACTO DA IA GERATIVA

Aumento da demanda por IA generativa para transformar o setor bancário e impulsionar o crescimento do mercado

Inteligência artificial gerativasurgiu como uma tecnologia transformadora com potencial para revolucionar a comunicação e a acessibilidade globais. O setor de serviços financeiros transformou-se com a adoção da Gen-AI. De acordo com especialistas do setor, a receita anual está a aumentar para os bancos que utilizam a tecnologia e estima-se que atinja 200 a 340 mil milhões de dólares, o equivalente a 9% a 15% dos lucros operacionais.

A integração da IA generativa no open banking oferece oportunidades significativas de transformação e crescimento na indústria de serviços financeiros. Ao utilizar as capacidades da IA generativa para analisar dados, prever resultados e criar experiências personalizadas, os bancos podem fornecer produtos financeiros inovadores, agilizar a conformidade regulamentar, melhorar as interações com os clientes e melhorar a gestão de riscos. Esta combinação proporciona níveis sem precedentes de eficiência, personalização e segurança, beneficiando, em última análise, tanto os clientes como os ecossistemas financeiros.

TENDÊNCIAS DO MERCADO BANCÁRIO ABERTO

A demanda por APIs de pagamento de Open Banking atua como uma tendência chave do mercado

As APIs de pagamento permitem conectividade segura e eficiente, troca de dados e funcionalidade entre sistemas bancários e aplicativos externos. Com 87% dos consumidores a utilizar aplicações bancárias abertas, a utilização de serviços bancários móveis está a aumentar, levando as empresas a desenvolver casos de utilização adicionais em torno deste tipo de serviços bancários. As APIs bancárias melhoram o apelo de um banco, permitindo-lhe atender às crescentes demandas dos clientes existentes e, ao mesmo tempo, atrair novos. Essas APIs também oferecem uma oportunidade única para aumentar o envolvimento do cliente e atender às necessidades dos clientes de maneira segura, ágil e preparada para o futuro. Esta mudança abriu as portas a numerosos produtos e serviços financeiros inovadores, incluindo aplicações de orçamentação, plataformas de investimento e automatização de pagamentos.

As APIs de open banking melhoram os serviços bancários e aumentam o envolvimento do cliente, além de ajudar os bancos a gerar receitas digitais através de novos canais. Os bancos que implementam APIs experimentam um aumento de 20% na receita. Portanto, a procura por APIs de pagamento está a impulsionar o crescimento do mercado bancário aberto.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda do consumidor por serviços financeiros digitais para impulsionar o crescimento do mercado

De 2014 a 2021, a percentagem de adultos que ganhampagamentos digitaisnas economias de baixo e médio rendimento duplicou, aumentando de 26% para 51%. Nesse período, a proporção de correntistas que utilizam pagamentos digitais aumentou de aproximadamente 50% para 65%. A disponibilidade de telemóveis, mesmo em zonas rurais e de baixos rendimentos, facilitou a adopção de serviços como serviços bancários móveis, pagamentos digitais e crédito. Além disso, a importante concepção dos serviços digitais é essencial para maximizar o potencial das finanças digitais na promoção da inclusão financeira global. Isto consiste em considerações que incluem os compromissos entre infraestruturas fornecidas de forma privada e implementadas pelo governo, acesso à identificação, priorização da interoperabilidade e abordagem de quadros regulamentares e compatibilidade tecnológica. Em 2024, os utilizadores de serviços bancários digitais ultrapassaram os 3,6 mil milhões a nível global, superando as projeções anteriores e marcando um salto de 50% em relação aos 2,4 mil milhões de utilizadores de 2020.

Portanto, o aumento da procura dos consumidores por serviços financeiros digitais impulsiona o crescimento do mercado.

Restrições de mercado

Desafios associados à privacidade de dados e preocupações de segurança dificultam o crescimento do mercado

O open banking exige o compartilhamento de informações financeiras confidenciais com provedores terceirizados (TPPs), o que aumenta riscos relacionados a violações de dados, acesso não autorizado e roubo de identidade. Muitos consumidores continuam hesitantes em dar consentimento para partilhar os seus dados financeiros, especialmente em regiões que carecem de leis fortes de protecção de dados. Mesmo com quadros regulamentares como o GDPR ou o PSD2, a implementação inconsistente e a fraca aplicação desestabilizam a confiança dos utilizadores. No entanto, as crescentes preocupações com a privacidade e a segurança dos dados estão a criar obstáculos que podem dificultar o crescimento do mercado.

Oportunidades de mercado

Aumentando a popularidade do financiamento integrado para criar oportunidades lucrativas para os participantes do mercado

A ascensão do financiamento integrado está a transformar a forma como os serviços financeiros são acedidos e prestados. Esta mudança afasta estes serviços dos canais bancários tradicionais e integra-os nas experiências digitais quotidianas. Finanças incorporadas referem-se à integração perfeita de produtos financeiros, incluindo empréstimos, seguros, pagamentos e serviços bancários, em plataformas não financeiras, como aplicativos de carona, sites de comércio eletrônico e ferramentas SaaS empresariais.

O open banking permite isso fornecendo APIs seguras e padronizadas que permitem que plataformas de terceiros acessem dados financeiros permitidos pelo usuário e iniciem transações financeiras diretamente. Por exemplo, uma pequena empresa que utiliza uma plataforma de contabilidade pode solicitar um empréstimo com base em dados financeiros em tempo real agregados através de APIs, ou um cliente que faz compras online pode pagar diretamente através da sua conta bancária, sem necessidade de utilizar um cartão de crédito ou uma carteira de terceiros. Este modelo melhora a experiência do utilizador, reduzindo o atrito e permitindo decisões financeiras contextuais, e abre novos caminhos de monetização para empresas não financeiras.

Como resultado, os bancos tradicionais estão agora a fazer parcerias comfintechempresas e plataformas digitais para oferecer serviços bancários como serviço (BaaS), enquanto a fintech está construindo infraestrutura baseada em API para apoiar esta transição. A convergência do sistema bancário aberto e do financiamento integrado está a criar um ecossistema financeiro descentralizado e centrado no cliente, que é mais abrangente, ágil e eficiente do que os modelos convencionais.

Assim, espera-se que o aumento da demanda por tradução médica aumente a participação no mercado bancário aberto.

ANÁLISE DE SEGMENTAÇÃO

Ao oferecer

As informações da conta lideraram o mercado, pois permitem o compartilhamento de dados relacionados às finanças dos clientes

Com base na oferta, o mercado é segmentado em informações de contas, iniciação de pagamentos, gestão de fundos, crédito e empréstimos, prevenção de fraudes e gestão de riscos, e relatórios de conformidade e regulatórios.

O segmento de informações de contas dominou o mercado em 2024. As informações de contas permitem a agregação segura e o compartilhamento de dados financeiros de consumidores e empresas, como histórico de transações, saldos de contas, receitas e padrões de gastos em várias contas bancárias com o consentimento do usuário. Estes dados financeiros agregados fornecem uma visão abrangente e em tempo real da situação financeira de um cliente, o que é crucial para uma ampla variedade de aplicações, incluindo gestão de finanças pessoais, pontuação de crédito, ferramentas orçamentais e até serviços de consultoria financeira. O segmento de informações de contas (agregação de contas) deverá dominar o mercado com uma participação de 33,34% em 2026.

Estima-se que o segmento de iniciação de pagamentos cresça com o maior CAGR durante o período de previsão, pois permite que comerciantes e prestadores de serviços contornem redes de cartões e taxas de intercâmbio, iniciando transferências diretas entre bancos. Este fator reduz os custos de transação, especialmente para pagamentos recorrentes ou de grande volume.

Por implantação

Mercado comandado pelo segmento de nuvem devido à sua escalabilidade e flexibilidade

Pela implantação, o mercado é ainda segmentado em local, nuvem e híbrido.

O segmento de nuvem dominou o mercado em 2024, pois oferece escalabilidade e flexibilidade, permitindo que as instituições financeiras implementem, atualizem e expandam serviços rapidamente sem o pesado investimento inicial e os longos prazos de entrega associados à infraestrutura local tradicional.

Espera-se que o segmento híbrido cresça com o maior CAGR durante o período de previsão. As instituições financeiras enfrentam uma pressão crescente para inovar rapidamente e cumprir os requisitos regulamentares, ao mesmo tempo que protegem os dados sensíveis dos clientes e mantêm a resiliência operacional. Os modelos híbridos permitem que os bancos mantenham dados críticos e confidenciais e funções bancárias essenciais em nuvens privadas seguras ou em seus próprios data centers, abordando preocupações relacionadas à privacidade, conformidade e latência dos dados. O segmento híbrido deverá dominar o mercado com uma participação de 40,94% em 2026.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Adoção do Open Banking por bancos e instituições financeiras para aprimorar a experiência do cliente e impulsionar o crescimento segmental

Por usuário final, o mercado é ainda segmentado em bancos e instituições financeiras, pessoas físicas, empresas fintech, empresas de comércio eletrônico, plataformas de contabilidade e empresas de crédito e empréstimos.

Em 2024, os bancos e instituições financeiras dominaram o mercado. Ao colaborar com empresas fintech e outros fornecedores terceirizados, eles melhoram a experiência do cliente e aumentam seus fluxos de receita. Atualmente, os bancos estão passando por uma transformação significativa impulsionada pelas preferências dos clientes e pelos avanços tecnológicos. O open banking serve como um impulso crucial para que se afastem das práticas bancárias tradicionais, permitindo-lhes explorar novas oportunidades, gerar receitas adicionais e construir uma base de clientes fiéis. Espera-se que o segmento de bancos e instituições financeiras lidere o mercado, contribuindo com 31,88% globalmente em 2026.

Espera-se que as empresas Fintech cresçam com o maior CAGR durante o período de previsão. O open banking fornece às fintechs acesso em tempo real a contas de clientes, transações e dados de saldo de vários bancos e, também, as APIs também permitem que as fintechs criem e lancem produtos com mais rapidez, sem a necessidade de parcerias diretas com cada banco.

PERSPECTIVAS REGIONAIS DO MERCADO BANCÁRIO ABERTO

O mercado é estudado regionalmente na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico, e cada região é mais estudada entre os países.

Europa

Europe Open Banking Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa contribuiu com aproximadamente 11,04 mil milhões de dólares para o mercado global em 2025, representando uma quota de 31,30%, e deverá atingir 12,75 mil milhões de dólares em 2026. O sistema bancário aberto na Europa foi iniciado ao abrigo do PSD2 e está a evoluir de um requisito regulamentar para um mercado orientado por dados. Está a tornar-se um motor-chave de uma nova era na inovação financeira. Em 2024, havia cerca de 64 milhões de utilizadores de open banking na UE. A Europa representa 46% das ofertas globais de API, destacando o papel essencial da região na sua facilitação através da tecnologia e da inovação.

No Reino Unido, projeta-se que o mercado experimente um crescimento significativo durante o período de previsão. Prevê-se que o valor das transações bancárias no Reino Unido aumente 500% entre 2023 e 2027, atingindo aproximadamente 82 mil milhões de dólares. De acordo com uma pesquisa da Mastercard realizada em 2024, cerca de 70% dos consumidores do Reino Unido conectam atualmente suas contas financeiras diretamente a ferramentas que os auxiliam no gerenciamento de diversas tarefas financeiras. No entanto, apenas 22% dos consumidores estão familiarizados com o termo “open banking”. A pesquisa também destaca que os três principais casos de uso do open banking no Reino Unido são enviar ou pagar dinheiro (72%), pagar contas (66%) e utilizar serviços bancários (66%). Espera-se que o mercado do Reino Unido atinja 3,01 mil milhões de dólares até 2026, enquanto o mercado alemão deverá representar 2,69 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 7,75 mil milhões de dólares, representando 22,00% da procura global, e deverá crescer para 9,54 mil milhões de dólares em 2026. Espera-se que a região Ásia-Pacífico cresça com o maior CAGR durante o período de previsão. Os governos de toda a Ásia-Pacífico estão a promover activamente este tipo de actividade bancária através de mandatos regulamentares ou quadros voluntários, criando uma base para a partilha de dados segura e padronizada. Prevê-se que o mercado do Japão atinja 2,17 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,77 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,46 mil milhões de dólares até 2026. Por exemplo,

- Em Singapura, a Autoridade Monetária de Singapura lançou o API Exchange em 2024 e promove uma abordagem pró-inovação com fortes diretrizes para a partilha de dados.

- Na Índia, o governo lançou o Account Aggregator Framework em 2021, que ajuda os usuários a controlar e compartilhar dados financeiros entre entidades regulamentadas.

América do Norte

O mercado na América do Norte atingiu US$ 10,13 bilhões em 2025, representando 28,70% da receita total do mercado, e deverá atingir US$ 12,18 bilhões em 2026. Espera-se que a América do Norte apresente um crescimento significativo do mercado durante o período de previsão. Os principais bancos norte-americanos, como JPMorgan Chase, Wells Fargo, Bank of America, RBC e TD Bank, já não resistem ao sistema bancário aberto. Em vez disso, estão a fazer a transição para modelos baseados em plataformas, oferecendo APIs abertas a fintechs e programadores terceiros através de portais de programadores seguros. Esta mudança permite que os bancos expandam os canais de distribuição, estabeleçam parcerias com inovadores digitais e melhorem a experiência do cliente sem desenvolver todas as funcionalidades internamente.

Estima-se que os EUA testemunhem um alto crescimento entre os países da região. A adopção do sistema bancário aberto nos EUA está a ganhar forte impulso, especialmente após a finalização das regras do Consumer Financial Protection Bureau (CFPB) em Outubro de 2024 ao abrigo da Secção 1033 da Lei Dodd-Frank. Essas regras exigem o compartilhamento de dados padronizado e seguro baseado em API entre instituições financeiras e provedores terceirizados, com o objetivo de substituir práticas legadas de captura de tela. O mercado dos EUA é estimado em US$ 9,92 bilhões até 2026.

Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 3,96 mil milhões de dólares em 2025, representando 11,20% de participação, e deverá atingir 4,77 mil milhões de dólares em 2026. Espera-se que a região do Médio Oriente e África experimente um crescimento constante durante o período de previsão. O panorama financeiro no Médio Oriente está a evoluir devido a este tipo de sistema bancário e a novos quadros regulamentares que aumentam a concorrência, promovem a inclusão financeira e capacitam os consumidores para terem maior controlo e transparência sobre as suas escolhas financeiras.

Ámérica do Sul

O mercado da América do Sul gerou US$ 2,42 bilhões em 2025, representando 6,90% do cenário do mercado global, e deverá atingir US$ 2,86 bilhões em 2026. A América do Sul provavelmente registrará um crescimento constante durante o período de previsão. O cenário fintech sul-americano está crescendo rapidamente, com o Brasil sozinho expandindo aproximadamente 300% desde 2017, e o número de instituições fintech aumentou de 244 em 2017 para 771 em 2020. Portanto, a demanda por APIs bancárias está aumentando.

Cenário Competitivo

Principais participantes do mercado

Participantes do mercado implementam estratégias de fusão e aquisição para expandir sua presença

Os principais players do mercado estão adotando diversas estratégias de negócios para aumentar sua presença no mercado e capitalizar oportunidades emergentes. Os jogadores estão colaborando com fintechs, startups, fornecedores de tecnologia e agregadores para acelerar o tempo de lançamento no mercado e melhorar as ofertas de produtos. Os intervenientes estão a expandir-se para novas regiões ou mercados, onde existem mais regulamentações ou procura bancária.

Lista de Chave Empresas de Open Banking perfiladas

- Xadrez (EUA)

- TrueLayer (Reino Unido)

- Tink AB(Suécia)

- Token (Reino Unido)

- Yapily(REINO UNIDO.)

- Salt Edge (Reino Unido)

- Finastra (Reino Unido)

- Tecnologias MX (S.)

- Volt (K.)

- Linha mundial(França)

- Finicidade(S.)

- Bud (Reino Unido)

- Pagamentos Brite (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025 –A Experian colaborou com a Plaid para aprimorar o acesso ao crédito com insights de fluxo de caixa em tempo real.

- Maio de 2025 –A Backbase formou uma parceria com a Salt Edge para aprimorar a adoção do open banking. Esta colaboração ajudará os bancos a cumprir os requisitos de conformidade de forma integrada, ao mesmo tempo que cria novas oportunidades de receitas.

- Abril de 2025 –A Yapily fez parceria com o Allica Bank para introduzir um novo serviço de recarga baseado na infraestrutura de Open Banking da Yapily, oferecendo aos clientes uma maneira mais fácil e rápida de depositar fundos em suas contas poupança.

- Outubro de 2024 –A Axway adquiriu a Sopra Banking Software para aprimorar a solução de open banking.

- Fevereiro de 2024 –A Adyen colaborou com a Yapily para melhorar a integração do comerciante e fortalecer a verificação de contas.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Ele se concentra em pontos-chave, como empresas líderes, ofertas e aplicações. Além disso, o relatório oferece uma compreensão das últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório contém diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 20,80% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Ao oferecer

Por implantação

Por usuário final

Por região

|

|

Empresas perfiladas no relatório |

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 190,94 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 35,30 bilhões.

O mercado deverá crescer a um CAGR de 20,80% durante o período de previsão.

O segmento de informações de contas liderou o mercado em termos de participação de mercado.

Espera-se que o aumento da demanda dos consumidores por serviços financeiros digitais impulsione o crescimento do mercado.

TrueLayer, Plaid, Token, Salt Edge e Yapily são os principais players do mercado.

A Europa dominou o mercado com uma quota de 31,3% em 2025.

Por usuário final, espera-se que o segmento de empresas fintech cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco