Tamanho do mercado de proteínas e peptídeos orais, participação e análise da indústria, por classe de medicamentos (peptídeos GLP-1, análogos de somatostatina, análogos de PTH, peptídeos GLP-2 e outros), por área terapêutica (distúrbios metabólicos, distúrbios endócrinos e outros), por faixa etária (pediátrico e adulto), por formulação (comprimidos e outros), por canal de distribuição (farmácias hospitalares, farmácias de varejo e drogarias, e, Farmácias Especializadas e Outros) e Previsão Regional, 2026-2034

(Oferta válida até 15th Aug 2026)

Tamanho do mercado de proteínas e peptídeos orais e perspectivas futuras

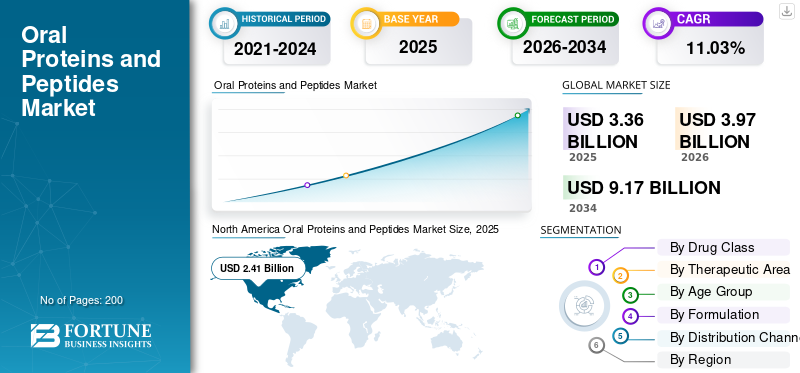

O tamanho global do mercado de proteínas orais e peptídeos foi avaliado em US$ 3,36 bilhões em 2025 e deve crescer de US$ 3,97 bilhões em 2026 para US$ 9,17 bilhões até 2034, exibindo um CAGR de 11,03% durante o período de previsão. A América do Norte dominou o mercado de proteínas orais e peptídeos com uma participação de mercado de 71,72% em 2025

As terapias orais com proteínas e peptídeos que são absorvidas sistemicamente visam fornecer medicamentos peptídicos e proteicos absorvidos sistemicamente por meio de comprimidos ou cápsulas orais para melhorar a facilidade do tratamento, a adesão e o início precoce da terapia no manejo de doenças crônicas. O mercado está crescendo devido à escala comercial da semaglutida oral, ao endosso médico contínuo de tratamentos com peptídeos orais para diabetes, à introdução da octreotida oral para manutenção da acromegalia e ao aumento do financiamento da indústria em sistemas de administração oral que transformam produtos biológicos tradicionalmente injetáveis em formas orais. A expansão é ainda alimentada pelo desenvolvimento de pipelines de próxima geração em insulina oral, análogos de PTH oral e GLP-2 oral e iniciativas de peptídeos associados, que estão ampliando o mercado além de sua base aprovada existente.

Os principais players consistem em Novo Nordisk, Chiesi Group, EnteraBio Ltd., Oramed Pharmaceuticals Inc., entre outros. Essas empresas estão se concentrando em produtos orais de GLP-1, terapia oral com análogos da somatostatina, tecnologias exclusivas de aumento de absorção e administração de comprimidos.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Proteínas e Peptídeos Orais PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 3,36 bilhões

- Tamanho do mercado em 2026: US$ 3,97 bilhões

- Tamanho do mercado previsto para 2034: US$ 9,17 bilhões

- CAGR: 11,03% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 71,72% em 2025.

- Os peptídeos GLP-1 detinham a maior participação de mercado em 2025.

- Os distúrbios metabólicos foram responsáveis pela maior participação no segmento de aplicações em 2025.

Norte-americano

A América do Norte atingiu 2,41 mil milhões de dólares em 2025, mantendo a sua liderança de mercado.

Europa

Projeta-se que a Europa se expanda a um CAGR de 15,66% durante o período de previsão.0

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,46 mil milhões de dólares em 2026, impulsionada pela crescente adoção de terapias metabólicas.

NÓS.

O mercado está projetado para atingir US$ 2,62 bilhões em 2026.

Japão

O mercado está projetado para atingir US$ 0,12 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE PROTEÍNAS E PEPTÍDEOS Orais

O aumento da preferência por terapias não invasivas é uma tendência notável do mercado

Uma procura crescente por terapias não invasivas está a emergir como uma tendência distinta no mercado global, à medida que tanto os pacientes como os médicos demonstram maior interesse em tratamentos que minimizem a dependência de injeções. Os medicamentos orais aumentam a conveniência, reduzem a relutância relacionada com a utilização de agulhas e podem promover o início mais precoce do tratamento em condições crónicas, incluindo diabetes e obesidade. Esta tendência é particularmente significativa nos sectores de tratamento de longa duração, onde a administração simplificada pode aumentar a adesão e expandir a aceitação do paciente. Também está motivando os desenvolvedores de medicamentos a colocar mais recursos em tecnologias de distribuição oral de peptídeos que possam fornecer eficácia semelhante à injetável na forma de comprimido. Consequentemente, o mercado está lentamente a transitar de uma mera narrativa de inovação de formulação para uma oportunidade comercial impulsionada pelas preferências dos pacientes. Espera-se que esta tendência se intensifique à medida que produtos adicionais de peptídeos orais se expandam do diabetes para a obesidade e várias outras condições crônicas. Esses fatores estão apoiando o crescimento global do mercado global de proteínas e peptídeos orais.

- Por exemplo, em dezembro de 2025, a Novo Nordisk recebeu a aprovação da FDA dos EUA para a pílula Wegovy em 22 de dezembro de 2025, que a empresa descreveu como o primeiro e único GLP-1 oral para perda de peso em adultos, seguida por uma disponibilidade mais ampla nos EUA anunciada no início de 2026.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente prevalência de doenças crônicas está impulsionando o crescimento do mercado

A crescente incidência de doenças crónicas influencia significativamente o mercado global, uma vez que estas terapias são concebidas principalmente para condições de longo prazo, incluindo diabetes tipo 2, obesidade e doenças endócrinas que necessitam de tratamento contínuo. Com o crescimento do número de pacientes, há uma maior demanda por terapias que sejam mais simples de iniciar e manter ao longo do tempo. Os produtos peptídicos orais absorvidos sistemicamente estão despertando interesse, pois podem aliviar a necessidade de injeções e, ao mesmo tempo, abordar com eficácia grupos significativos de doenças crônicas. Isto é particularmente significativo na diabetes e na obesidade, onde as taxas crescentes estão a levar os sistemas de saúde a procurar alternativas de tratamento escalonáveis e centradas no paciente. Os dados de saúde pública reforçam a tendência, indicando que a diabetes e a obesidade continuam a crescer a nível mundial e continuam a ser um fardo significativo entre as doenças não transmissíveis. Isto estabelece uma base comercial mais extensa para tratamentos com peptídeos orais autorizados e também aumenta o potencial de longo prazo para produtos em desenvolvimento. Todos esses fatores impulsionam cumulativamente o crescimento geral do mercado.

- Por exemplo, de acordo com os dados publicados pela Organização Mundial da Saúde (OMS) em dezembro de 2025, cerca de 16% dos adultos com 18 anos ou mais em todo o mundo sofriam de obesidade em 2022.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento para dificultar o crescimento do mercado

Os elevados custos de desenvolvimento são uma restrição importante no mercado global, uma vez que estes produtos requerem um trabalho complexo de formulação para proteger as moléculas frágeis da degradação e melhorar a absorção no trato gastrointestinal. Em comparação com os medicamentos orais convencionais, os desenvolvedores muitas vezes precisam gastar mais em excipientes especializados, tecnologias de administração, estudos farmacocinéticos e grandes programas clínicos para provar que as versões orais podem alcançar uma eficácia confiável. O aumento da produção também acrescenta custos, uma vez que as formulações orais à base de péptidos necessitam de um controlo de processo mais rigoroso e de uma validação técnica mais elevada. Esses fatores aumentam o risco geral de desenvolvimento e podem atrasar os prazos de comercialização, especialmente para candidatos a gasodutos fora da categoria líder do GLP-1. Como resultado, os pequenos promotores podem enfrentar pressão de financiamento, enquanto as grandes empresas tornam-se mais selectivas no avanço dos programas biológicos orais. Isto faz com que os elevados custos de desenvolvimento sejam uma barreira significativa à expansão mais ampla do mercado. Isso resulta em limitar o crescimento do mercado até certo ponto.

- Por exemplo, em março de 2026, a Entera Bio afirmou que a empresa relatou despesas operacionais de US$ 21,3 milhões em 2025, incluindo US$ 11,4 milhões em despesas de pesquisa e desenvolvimento, enquanto continuava a avançar programas de peptídeos orais, como EB613 e outros ativos de pipeline.

OPORTUNIDADES DE MERCADO

Avanços em tecnologias de entrega oral de medicamentos para oferecer oportunidades de crescimento de mercado

As inovações nos sistemas de distribuição de medicamentos orais absorvidos sistemicamente estão gerando um potencial de mercado significativo no setor global de proteínas e peptídeos orais, abordando os principais obstáculos que tradicionalmente restringem os produtos biológicos orais, incluindo a estabilidade inadequada no trato gastrointestinal e as baixas taxas de absorção. Sistemas aprimorados de comprimidos, intensificadores de permeabilidade e métodos de administração protetora estão ampliando o espectro de medicamentos peptídicos e proteicos que podem ser formulados para administração oral. Isto está expandindo as possibilidades além do diabetes para incluir a saúde óssea, questões endócrinas e várias outras aplicações especializadas. Com os avanços na ciência da distribuição, as empresas podem visar grupos mais amplos de pacientes que antes dependiam de injeções, melhorando as perspectivas comerciais do mercado a longo prazo. Esses avanços também reduzem o risco de desenvolvimento de candidatos a peptídeos orais subsequentes e facilitam a extensão do ciclo de vida de categorias de medicamentos biológicos. Consequentemente, os avanços na entrega oral estão emergindo como uma das oportunidades mais significativas para o próximo crescimento do mercado.

- Por exemplo, em março de 2026, a Entera Bio anunciou que submeteu ao FDA um protocolo simplificado de Fase 3 para EB613 (PTH oral (1-34), teriparatida) em mulheres na pós-menopausa com osteoporose.

DESAFIOS DO MERCADO

Baixa biodisponibilidade de proteínas orais paraRepresenta um desafio proeminente para o crescimento do mercado

A baixa biodisponibilidade das proteínas orais que são absorvidas sistemicamente continua a ser um obstáculo significativo no mercado global, uma vez que estas moléculas são facilmente degradadas no sistema gastrointestinal e normalmente têm dificuldade em atravessar a barreira intestinal. Consequentemente, as empresas precisam de empregar intensificadores de absorção complexos, camadas protetoras ou sistemas de distribuição personalizados apenas para obter uma exposição sistémica significativa. Isto complica a otimização da dose e aumenta a variabilidade nos resultados clínicos em comparação com produtos injetáveis. Também aumenta o risco de desenvolvimento; já que mesmo potenciais candidatos a peptídeos podem não fornecer níveis sanguíneos confiáveis em grupos mais amplos de pacientes. O desafio é particularmente significativo em condições crónicas, incluindo diabetes e obesidade, onde a exposição consistente a longo prazo é essencial para a viabilidade comercial. Consequentemente, a baixa biodisponibilidade continua a ser uma barreira à transformação de conceitos em fase de investigação em produtos orais aprovados. Todos os fatores afetam cumulativamente o crescimento do mercado.

Análise de Segmentação

Por classe de drogas

O aumento na adoção comercial de terapias orais com GLP-1 permitiu o domínio do segmento de peptídeos GLP-1

Em termos de classe de medicamentos, o mercado é dividido em peptídeos GLP-1, análogos da somatostatina, análogos do PTH, peptídeos GLP-2, entre outros.

O segmento de peptídeos GLP-1 capturou a maior participação no mercado global de proteínas e peptídeos orais. A liderança do segmento é apoiada principalmente pela sua utilização em condições metabólicas crónicas de grande volume, especialmente diabetes tipo 2, onde a procura de terapia a longo prazo é elevada. Além disso, os peptídeos GLP-1 têm uma base de produtos aprovados muito mais forte e uma aceitação mais ampla pelos médicos. O segmento também se beneficia de melhor visibilidade comercial, alcance geográfico mais amplo e maior preferência dos pacientes pelo tratamento oral em vez de alternativas injetáveis.

- Por exemplo, no Relatório Anual de 2025 da Novo Nordisk, publicado em fevereiro de 2026, a empresa informou que as vendas de Rybelsus atingiram 3.407,4 milhões de dólares em 2025. Este forte desempenho de vendas mostra claramente que as terapias orais com GLP-1 continuam a representar a maior parte do mercado.

Prevê-se que o segmento de análogos de PTH aumente com um CAGR de 40,24% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Área Terapêutica

Dependência reduzida de injeções Levou a distúrbios metabólicos dominância segmentar

Com base na área terapêutica, o mercado é dividido em distúrbios endócrinos, distúrbios metabólicos, entre outros.

O segmento de distúrbios metabólicos foi responsável pela maior participação de mercado global em 2025. O crescimento do segmento pode ser atribuído à presença da maior terapia peptídica oral aprovada sistemicamente absorvida usada na prática clínica de rotina. Além disso, as terapias com peptídeos orais estão ganhando maior aceitação nos cuidados metabólicos, pois reduzem a dependência de injeções e se adaptam melhor às rotinas diárias de tratamento.

Por exemplo, em Novembro de 2025, a Novo Nordisk anunciou que a FDA dos EUA aprovou a semaglutida oral (Rybelsus) para reduzir o risco cardiovascular em adultos com diabetes tipo 2 que estão em alto risco, expandindo ainda mais o seu papel na gestão de doenças metabólicas.

Prevê-se que o outro segmento aumente com um CAGR de 58,64% durante o período de previsão.

Por faixa etária

O alto uso de terapias com peptídeos orais em pacientes adultos apoiou a posição de liderança do segmento

Em termos de faixa etária, o mercado é dividido em pediátrico e adulto.

O segmento adulto capturou a maior participação do mercado global em 2025. Os produtos peptídicos sistêmicos orais atualmente aprovados neste mercado são direcionados principalmente para populações de pacientes adultos. O domínio do segmento é apoiado pela elevada carga de doenças crónicas, como diabetes tipo 2, obesidade e acromegalia em adultos, onde a procura de tratamento a longo prazo é muito maior do que nas populações pediátricas. Por exemplo, MYCAPSSA e Rybelsus são aprovados para pacientes adultos.

Prevê-se que o segmento pediátrico aumente com um CAGR de 51,18% durante o período de previsão.

Por Formulação

Forte presença comercial de comprimidos de semaglutida suportou o domínio segmentar dos comprimidos

Com base na formulação, o mercado é dividido em comprimidos e outros.

O segmento de comprimidos capturou a maior participação do mercado global em 2025. As formulações de comprimidos são preferidas porque são mais convenientes para o uso diário, mais fáceis de transportar e tomar pelos pacientes e mais adequadas para o tratamento de longo prazo em doenças crônicas, incluindo diabetes. Além disso, os comprimidos também apresentam maior familiaridade com os médicos e maior aceitação na prescrição de rotina. A liderança do segmento é ainda apoiada pelo fato de que o único medicamento oral GLP-1 aprovado pela FDA dos EUA que é absorvido sistemicamente é comercializado como comprimidos de semaglutida.

- Por exemplo, em março de 2025, a OPKO Health e a Entera Bio anunciaram uma colaboração para desenvolver o primeiro peptídeo oral duplo agonista GLP-1/glucagon como um tratamento em comprimidos de uma vez ao dia para obesidade, distúrbios metabólicos e fibróticos.

Prevê-se que o segmento outros aumente com um CAGR de 9,79% durante o período de previsão.

Por canal de distribuição

Ampla disponibilidade por meio de redes de varejo de farmácias e drogarias apoiou a posição de liderança do segmento

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e drogarias, além de farmácias especializadas e outros.

Em 2025, o varejofarmáciasO segmento de drogarias manteve a posição de liderança no mercado global. O domínio do segmento é apoiado pelo facto de as terapias com peptídeos orais serem tomadas como medicamentos de prescrição regular, o que torna as farmácias de retalho um ponto de acesso mais conveniente para os pacientes do que os canais hospitalares. Os pontos de venda também apoiam recargas repetidas, melhor alcance geográfico e acesso mais fácil para adultos que cuidam de doenças de longa duração, como diabetes e obesidade. Além disso, o segmento deverá deter 71,5% de participação em 2026.

- Por exemplo, em janeiro de 2026, a Novo Nordisk anunciou que a pílula Wegovy estava amplamente disponível em mais de 70.000 farmácias dos EUA, incluindo CVS e Costco.

Além disso, as farmácias hospitalares deverão testemunhar um CAGR de 15,88% durante o período de previsão.

Perspectiva regional do mercado de proteínas orais e peptídeos

Por geografia, o mercado está dividido em América do Norte, Ásia-Pacífico, América Latina, Europa e Oriente Médio e África.

América do Norte

North America Oral Proteins and Peptides Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte atingiu US$ 2,52 bilhões em 2024 e liderou o mercado global. Em 2025, a região continuou a manter a sua posição de liderança, com 2,41 mil milhões de dólares. O crescimento da América do Norte é impulsionado pela comercialização precoce de produtos de peptídeos orais aprovados, pelo forte acesso à prescrição, pela expansão do cenário de ensaios clínicos e pela rápida expansão do uso oral de GLP-1 no diabetes e na obesidade.

Mercado de proteínas e peptídeos orais dos EUA

O mercado dos EUA dominou o mercado norte-americano e pode ser analiticamente aproximado em cerca de 2,62 mil milhões de dólares em 2026, representando cerca de 66,0% do mercado global.

Europa

Prevê-se que o tamanho do mercado europeu cresça a 15,66% CAGR durante o período de previsão. A Europa está a crescer devido à expansão do uso de semaglutido oral no tratamento da diabetes, ao apoio regulamentar mais amplo e à crescente aceitação de terapias com péptidos orais absorvidos sistemicamente nos cuidados cardiometabólicos. A Europa também tem boas estruturas de reembolso nos principais países e uma forte oportunidade para a osteoporose em futuros produtos em desenvolvimento.

Mercado de proteínas e peptídeos orais do Reino Unido

O mercado do Reino Unido está estimado em cerca de 0,13 mil milhões de dólares em 2026, representando cerca de 3,3% das receitas globais.

Mercado Alemão de Proteínas e Peptídeos Orais

O tamanho do mercado da Alemanha deverá atingir aproximadamente 0,17 mil milhões de dólares em 2026, equivalente a cerca de 4,3% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado da Ásia-Pacífico atinja uma avaliação de 0,46 mil milhões de dólares até 2026, tornando-a a terceira maior região da indústria global. A grande população de diabetes, a melhoria das taxas de diagnóstico e tratamento e o aumento do acesso a terapias metabólicas inovadoras no Japão, China e Índia são alguns dos fatores proeminentes que impulsionam o crescimento do mercado regional.

Mercado Japonês de Proteínas e Peptídeos Orais

O mercado do Japão está estimado em cerca de 0,12 mil milhões de dólares em 2026, representando cerca de 3,1% das receitas globais.

Mercado de proteínas e peptídeos orais da China

Prevê-se que o mercado da China atinja receitas de cerca de 0,10 milhões de dólares em 2026, representando cerca de 2,5% das vendas globais.

Mercado indiano de proteínas e peptídeos orais

O mercado indiano está estimado em cerca de 0,06 mil milhões de dólares em 2026, representando cerca de 1,6% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que o Oriente Médio e a África e a América Latina experimentem um crescimento mais lento durante o período de previsão. O mercado na América Latina deverá atingir uma avaliação de US$ 0,05 bilhão até 2026. Fatores proeminentes como o aumento da carga de diabetes e obesidade, a melhoria do acesso às farmácias urbanas e a expansão gradual das terapias metabólicas orais de marca em canais privados e de cuidados especializados estão impulsionando o crescimento do mercado nessas regiões.

Mercado de Proteínas e Peptídeos Orais GCC

O mercado do GCC deverá atingir aproximadamente 0,01 mil milhões de dólares até 2026, representando cerca de 0,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Liderança comercial robusta e parcerias em pipeline de empresas-chave fortaleceram sua posição no mercado

O mercado global de proteínas e peptídeos orais apresenta um cenário competitivo altamente concentrado. Players proeminentes como Novo Nordisk, Chiesi Group e EnteraBio Ltd., ocupam uma posição importante no mercado devido à sua presença comercial, profundidade de pipeline e estratégias de desenvolvimento baseadas em plataforma. A Novo Nordisk estabeleceu uma forte liderança através da semaglutida oral, enquanto outras empresas estão focadas na expansão do acesso futuro ao mercado através de insulina oral, análogos de PTH oral, GLP-2 oral e outros candidatos a peptídeos.

- Por exemplo, em fevereiro de 2026, a OPKO Health e a Entera Bio expandiram sua parceria para desenvolver um comprimido oral de PTH de ação prolongada, o primeiro da classe, para hipoparatireoidismo, ao mesmo tempo em que progrediam em programas de oxintomodulina oral para distúrbios metabólicos e fibróticos.

Contribuidores importantes adicionais incluem Oramed Pharmaceuticals Inc. e Rani Therapeutics Holdings, Inc., entre outros. Estas empresas estão a enfatizar colaborações, parcerias tecnológicas e desenvolvimento clínico em fase avançada para fortalecer a sua posição competitiva a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE PROTEÍNAS E PEPTÍDEOS Orais PERFILADAS NO RELATÓRIO

- Novo Nordisk (Dinamarca)

- Grupo Chiesi (Itália)

- (Israel)

- Oramed(NÓS.)

- Protagonist Therapeutics Inc. (EUA)

- Biocon (Índia)

- Rani Therapeutics (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025: A EnteraBio relatou dados farmacocinéticos positivos para seu primeiro comprimido oral de GLP-2 da classe no Congresso ESPEN de 2025.

- Junho de 2025:Protagonista nomeou PN-477 como candidato ao desenvolvimento de peptídeos orais e injetáveis para obesidade, adicionando outro programa de peptídeos orais focado na obesidade ao pipeline competitivo

- Fevereiro de 2025:A Rani Therapeutics divulgou novos dados pré-clínicos de semaglutida mostrando a administração oral bem-sucedida de semaglutida por meio da cápsula RaniPill.

- Novembro de 2024:O protagonista relatou resultados positivos da fase 3 ICONIC para icotrokinra. Icotrokinra (JNJ-2113) é um peptídeo oral direcionado para investigação de primeira classe que bloqueia seletivamente o receptor de IL-23.

- Junho de 2024:A Rani Therapeutics fez parceria com a ProGen para desenvolver o RT-114, um tratamento oral para obesidade.

COBERTURA DO RELATÓRIO

A análise global do mercado de proteínas orais e peptídeos abrange um extenso exame do tamanho do mercado e projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório, análise de pipeline e introdução de novos produtos. Além disso, descreve colaborações, fusões e aquisições, juntamente com avanços significativos na indústria dentro do mercado. O relatório de perspectivas do mercado global oferece adicionalmente um cenário competitivo abrangente com detalhes sobre a participação no mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,03% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Classe de Medicamento, Área Terapêutica, Faixa Etária, Formulação, Canal de Distribuição e Região |

| Por classe de drogas |

|

| Por Área Terapêutica |

|

| Por faixa etária |

|

| Por Formulação |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 3,36 mil milhões de dólares em 2025 e deverá atingir 9,17 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,41 bilhões.

Espera-se que o mercado apresente um CAGR de 11,03% durante o período de previsão de 2026-2034.

Por classe de medicamentos, espera-se que o segmento de peptídeos GLP-1 lidere o mercado.

O aumento da prevalência de doenças crónicas e a crescente procura de terapêuticas amigas dos pacientes estão a impulsionar principalmente a expansão do mercado.

Novo Nordisk, Chiesi Group e EnteraBio Ltd. são alguns dos players proeminentes no mercado global.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco