Tamanho do mercado de eletrônicos orgânicos, análise de participação e indústria, por material (semicondutor orgânico, condutor, dielétrico e substrato), por aplicação (display, componentes do sistema, iluminação, células solares e outros (transistores orgânicos, etc.)), por indústria (eletrônicos de consumo, automotivo, energia/energia renovável, saúde e outros (aeroespacial e defesa, etc.)) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE ELETRÔNICOS ORGÂNICOS E PERSPECTIVAS FUTURAS

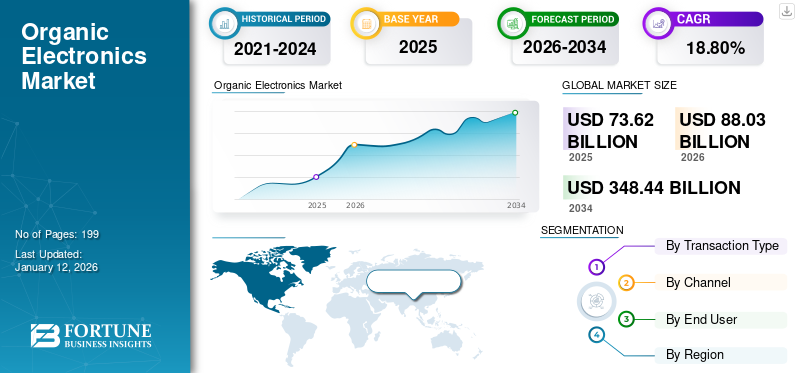

O tamanho do mercado global de eletrônicos orgânicos foi avaliado em US$ 73,62 bilhões em 2025. O mercado deverá crescer de US$ 88,03 bilhões em 2026 para US$ 348,44 bilhões até 2034, exibindo um CAGR de 18,80% durante o período de previsão. A Ásia-Pacífico dominou o mercado de eletrônicos orgânicos com uma participação de mercado de 52,40% em 2025.

A indústria de eletrônica orgânica envolve o uso de materiais orgânicos, principalmente compostos à base de carbono, para criar dispositivos eletrônicos, como diodos emissores de luz orgânicos (OLEDs), fotovoltaicos orgânicos (OPVs) e transistores orgânicos de efeito de campo (OFETs). Esses materiais oferecem diversas vantagens em relação à eletrônica inorgânica tradicional, incluindo flexibilidade, menor custo e potencial para aplicações inovadoras, comomonitores flexíveise eletrônicos biodegradáveis.

Aplicações como telas de smartphones, fontes de luz coloridas, células solares portáteis e TV HD curva terão um alto impacto no mercado global durante o período de previsão. Prevê-se que a eletrônica orgânica forneça mais funcionalidade à medida que tenta resolver as questões de consumo de energia. Isso os torna uma tecnologia muito promissora. As aplicações da eletrônica orgânica podem ser encontradas em muitas áreas, como TI, pesquisa biológica, saúde ambiental e segurança nacional. Eles provavelmente aparecerão como uma variante de baixo custo para aplicações eletrônicas inorgânicas tradicionais porque suas técnicas de produção são simples e o consumo de material é limitado. Existem vários fatores que estão estimulando o mercado nos próximos anos, incluindo um mercado de eletrônicos de consumo em rápida expansão, aumentando significativamente as áreas de aplicação, iniciativas governamentais favoráveis e melhor desempenho.

Os principais participantes do mercado incluem MercK KGaA, BASF SE, Convestro AG, DuPont, Universal Display Corporation, Samsung Display e LG Display Co., Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Eletrônicos Orgânicos PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 73,62 bilhões

- Tamanho do mercado em 2026: US$ 88,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 348,44 bilhões

- CAGR: 18,80% de 2026–2034

- A Ásia-Pacífico dominou o mercado de eletrônicos orgânicos com uma participação de 52,40% em 2025.

- O segmento de materiais semicondutores orgânicos deverá deter uma participação de 44,00% em 2026.

- Espera-se que o segmento de aplicativos de exibição responda por 78,51% da participação de mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 38,57 mil milhões de dólares em 2025, representando 52,40% da receita do mercado global, e prevê-se que atinja 47,17 mil milhões de dólares em 2026.

América do Norte

A América do Norte capturou 20,60% do mercado global em 2025, gerando 15,14 mil milhões de dólares em receitas e atingindo 17,51 mil milhões de dólares em 2026.

Europa

A Europa registou um valor de mercado de 12,25 mil milhões de dólares em 2025, apoiado pela crescente adoção de tecnologias eletrónicas avançadas.

NÓS.

O mercado dos EUA deverá atingir US$ 12,42 bilhões até 2026, impulsionado por fortes investimentos em displays flexíveis e eletrônicos de próxima geração.

Japão

Japão O mercado deverá atingir 9,2 mil milhões de dólares até 2026, apoiado pela inovação em materiais semicondutores e na produção de produtos eletrónicos de consumo.

Leia mais

Impacto da geração AI

IA generativa simplifica o processo de inovação na descoberta de materiais e design de dispositivos

A IA generativa está transformando o mercado global ao simplificar o processo de inovação de descoberta de materiais e design de dispositivos. Em particular, simulações avançadas baseadas em IA permitem aos pesquisadores prever propriedades moleculares, otimizar as estruturas de semicondutores orgânicos e descobrir novos materiais com melhor desempenho e estabilidade. Essa abordagem permite que os ciclos de pesquisa e desenvolvimento (P&D) sejam mais curtos, que os custos dos protótipos sejam menores e que haja maior probabilidade de sucesso comercial. À medida que a Gen AI é integrada nos fluxos de trabalho de design, os fabricantes podem responder mais rapidamente às necessidades do mercado, desenvolver a próxima geração de iluminação OLED e eletrónica flexível e manter uma vantagem competitiva num espaço em rápida mudança.

EUimpacto da tarifa recíproca

Tarifas recíprocas podem impactar os preços dos produtos e a estabilidade das cadeias de abastecimento

As tarifas recíprocas nos mercados globais podem ter um grande impacto nos preços dos produtos e na estabilidade das cadeias de abastecimento. Aumento de tarifas sobre importadosOLEDpainéis e materiais orgânicos poderiam aumentar os custos de produção e limitar as fontes de oportunidades de fornecimento transfronteiriço, impactando especialmente os fornecedores baseados na APAC que dominam a produção. As alterações tarifárias podem resultar em prazos de envio mais longos, stocks limitados e menor competitividade para os exportadores nos mercados estrangeiros.

DINÂMICA DE MERCADO

Drivers de mercado

Crescente adoção de displays OLED impulsionando o crescimento do mercado

O mercado global está testemunhando um forte crescimento impulsionado pela crescente adoção de OLEDs (Diodos Emissores de Luz Orgânicos) em vários segmentos de eletrônicos de consumo. A tecnologia OLED oferece qualidade de imagem superior, designs mais finos e eficiência energética, tornando-a altamente atraente para smartphones, televisões, laptops, tablets e dispositivos vestíveis.

De acordo com o Instituto Paulson, as remessas de smartphones OLED estão projetadas para aumentar de 390,6 milhões de unidades em 2016 para 812,4 milhões de unidades em 2021, com a participação de telas OLED aumentando dramaticamente de 17% em 2015 para 43% em 2024. O aumento considerável nas remessas representa uma preferência crescente do consumidor por experiências visuais de qualidade e a mudança contínua dos fabricantes em direção a telas premium.

A inovação revolucionária, a redução dos custos de produção e a expansão dos casos de utilização em ecrãs flexíveis e dobráveis aumentam as perspectivas para o mercado. Além disso, a forte penetração nos mercados emergentes, juntamente com o crescimento dos rendimentos disponíveis, deverá impulsionar o crescimento do mercado de electrónica orgânica nos próximos anos.

Restrições de mercado

Altos custos de fabricação dificultam o crescimento e limitam a escalabilidade do mercado

Um dos principais fatores que dificultam o avanço do mercado global é o alto custo de fabricação. A fabricação de painéis OLED e outros componentes orgânicos envolve processos de deposição complexos, equipamentos de vácuo e materiais orgânicos caros, como polímeros emissivos e pequenas moléculas. Além disso, a necessidade de camadas de encapsulamento avançadas para garantir a durabilidade aumenta os custos globais. Estes processos intensivos em capital limitam a escalabilidade e tornam a eletrónica orgânica menos competitiva em relação às tecnologias tradicionais. Como resultado, uma adoção mais ampla depende de inovações que reduzam custos através de processos melhorados, eficiência de materiais e economias de escala.

Oportunidades de mercado

O surgimento da energia fotovoltaica orgânica (OPV) impulsiona o crescimento, criando oportunidades para inovação

O rápido surgimento da Energia Fotovoltaica Orgânica (OPVs) traz grandes oportunidades de inovação para o mercado global. Os OPVs são leves, semitransparentes e altamente flexíveis, o que traz vantagens exclusivas para aplicações específicas, como energia fotovoltaica integrada em edifícios (BIPV), mobilidade automotiva e off-gridenergia renovável. Os OPVs podem ser completamente integrados em superfícies irregulares ou curvas, o que abre possibilidades de design para arquitetos e fabricantes. A investigação em curso focada na melhoria da eficiência, vida útil e estabilidade aumenta ainda mais o potencial comercial da OPV, abrindo novos fluxos de receitas para as empresas e promovendo soluções energéticas sustentáveis dentro do ecossistema eletrónico orgânico.

MERCADO DE ELETRÔNICOS ORGÂNICOSTENDÊNCIAS

Mudança em direção a dispositivos flexíveis e dobráveis como uma importante tendência de mercado

Uma das principais tendências que impulsionam o mercado global é a crescente mudança em direção à tecnologia de dispositivos flexíveis e dobráveis. Smartphones OLED, TVs enroláveis e laptops dobráveis estão evoluindo de inovações premium para produtos de consumo convencionais. A flexibilidade dos materiais orgânicos abriu novas possibilidades de design, permitindo dispositivos mais finos, mais leves e mais duráveis. O desenvolvimento contínuo de materiais de substrato, eletrodos transparentes e métodos de encapsulamento está facilitando essa transformação. Além disso, à medida que as principais marcas de eletrônicos adotam formas dobráveis e estruturas de exibição flexíveis, o crescimento de materiais e componentes orgânicos de alto desempenho é previsto para vários usuários finais.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por material

O papel crucial dos semicondutores orgânicos como camadas ativas de emissão e transporte de carga em monitores OLED impulsiona o crescimento do segmento

Com base no material, o mercado é segmentado em semicondutores orgânicos, condutores, dielétricos e substratos.

O segmento de materiais semicondutores orgânicos deverá dominar o mercado com uma participação de 44,00% em 2026. O aumento nas receitas é atribuído ao seu papel crucial como camadas ativas emissivas e de transporte de carga em monitores OLED, que constituem a principal fonte de receitas da indústria. A adoção generalizada da tecnologia OLED impulsionou significativamente o crescimento e a participação de mercado do segmento.

De todos os segmentos, o condutivo detém o maior CAGR de 21,63%% no mercado global. Prevê-se que o segmento cresça significativamente porque tem havido uma enorme procura por aplicações transparentes e flexíveis.

Por aplicativo

O segmento de display domina o mercado devido à sua adoção generalizada

Com base na aplicação, o mercado é dividido em display, componentes de sistema, iluminação, células solares, entre outros (transistores orgânicos, etc.).

Espera-se que o segmento de aplicativos de exibição lidere o mercado, respondendo por 78,51% da participação total do mercado em 2026.O segmento continua a gerar a maior receita devido à adoção generalizada de painéis OLED em smartphones, televisões, laptops e dispositivos vestíveis. Os displays continuam sendo a maior e mais estabelecida aplicação comercial da tecnologia eletrônica orgânica.

O segmento de células solares detém o maior CAGR de 21,99% no mercado global. O crescimento do segmento se deve principalmente à crescente adoção de energia fotovoltaica orgânica (OPV), que oferece soluções solares leves, flexíveis e econômicas.

Por indústria

O uso extensivo de displays OLED aumenta o crescimento do segmento de eletrônicos de consumo

Com base na indústria, o mercado é dividido emeletrônicos de consumo, automotivo, energia/energia renovável, saúde e outros (aeroespacial e defesa, etc.)).

Prevê-se que o segmento da indústria de eletrônicos de consumo detenha uma participação de mercado dominante de 67,81% em 2026.A indústria da eletrónica de consumo continua a gerar as receitas mais elevadas, impulsionada pela utilização extensiva de ecrãs OLED em smartphones, televisores, computadores portáteis e dispositivos vestíveis, estabelecendo a eletrónica de consumo como a principal área de aplicação para tecnologias eletrónicas orgânicas.

O setor automotivo representa o maior CAGR com 22,36% no mercado global. O setor automotivo está crescendo mais rapidamente, principalmente devido à crescente integração de telas OLED e iluminação em painéis de veículos elétricos, sistemas de infoentretenimento e interiores de carros premium, onde o design avançado, a eficiência energética e o apelo estético impulsionam a adoção crescente de componentes eletrônicos orgânicos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

MERCADO DE ELETRÔNICOS ORGÂNICOSPERSPECTIVAS REGIONAIS

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

A América do Norte está a testemunhar um rápido crescimento devido a fortes inovações tecnológicas e investimentos substanciais em investigação e desenvolvimento. O mercado mostra força através da sua extensa presença na indústria chave, juntamente com canais eficazes para comercialização de tecnologia.O mercado dos EUA deverá atingir 12,42 mil milhões de dólares até 2026. A região da América do Norte capturou 20,60% do mercado global em 2025, gerando 15,14 mil milhões de dólares em receitas, e deverá atingir 17,51 mil milhões de dólares em 2026.

Europa

O mercado europeu está a crescer substancialmente e é provável que contribua para uma partilha de receitas de 12,25 mil milhões de dólares em 2025. A Europa funciona como um centro de excelência para a investigação e criação de tecnologia em eletrónica orgânica, que se concentra especificamente em tecnologias sustentáveis juntamente com aplicações ambientais. O desenvolvimento da eletrónica orgânica recebeu amplo apoio da União Europeia, uma vez que financiou 12 linhas piloto de eletrónica orgânica impressa em todos os estados membros em 2023. Os displays orgânicos aparecem em 42% dos setores automotivos europeus.exibiçõesem 2023 de acordo com dados da ACEA que demonstram a importância da indústria automóvel para aplicações eletrónicas orgânicas neste mercado. Reino Unido, Alemanha e França são alguns dos principais contribuintes para o crescimento do mercado, com a participação de receita necessária de US$ 2,37 bilhões, US$ 2,27 bilhões e US$ 1,99 bilhões, respectivamente, até 2025. O mercado do Reino Unido deverá atingir US$ 2,72 bilhões até 2026, enquanto o mercado alemão deverá atingir US$ 2,64 bilhões até 2026. A Europa manteve uma forte presença no mercado global, atingindo US$ 2,64 bilhões. 12,25 mil milhões em 2025, representando 16,60% de participação, e deverá atingir 14,27 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico lidera atualmente o mercado global a partir de 2024, com uma quota de mercado de eletrónica orgânica estimada em 31,64 mil milhões de dólares. A região abriga os maiores fabricantes de OLED com sede na Coreia do Sul, China e Japão, impulsionando a produção em massa de smartphones, TVs e monitores de TI. Em 2025, a Ásia-Pacífico gerou 38,57 mil milhões de dólares, contribuindo com 52,40% para as receitas do mercado global, e prevê-se que cresça para 47,17 mil milhões de dólares em 2026.

Prevê-se simultaneamente que a Ásia-Pacífico tenha o alto CAGR de 22,63%, sustentando a sua posição como o país com crescimento mais rápido. A forte demanda por eletrônicos de consumo, os investimentos em capacidade para dispositivos OLED flexíveis e a rápida adoção de VE aceleram o crescimento do mercado. O mercado do Japão deverá atingir 9,2 mil milhões de dólares até 2026, o mercado da China deverá atingir 9,56 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 6,72 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América latina

Os mercados da América do Sul e do Médio Oriente e África estão a crescer com uma quota esperada de 3,31 mil milhões de dólares e 4,35 mil milhões de dólares, respetivamente, em 2025, devido a setores como o automóvel, os cuidados de saúde e a eletrónica de consumo, com um forte crescimento em ecrãs flexíveis e sensores orgânicos, bem como investimentos crescentes no desenvolvimento de tecnologia e em aplicações de eletrónica de consumo. Prevê-se que os países do CCG tenham uma quota de mercado de 1,35 mil milhões de dólares até 2025. O mercado da América Latina gerou 3,31 mil milhões de dólares em 2025, representando 4,50% do panorama do mercado global, e deverá atingir 3,9 mil milhões de dólares em 2026.

Oriente Médio e África

O Médio Oriente e África registaram um tamanho de mercado de 4,35 mil milhões de dólares em 2025, capturando 5,90% da quota de mercado global, e prevê-se que atinja 5,17 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram em parcerias e aquisições para liderar o setor

Os principais players do mercado estão investindo pesadamente em P&D para expandir suas linhas de produtos, o que ajudará o mercado de eletrônicos orgânicos a crescer ainda mais. Os participantes no mercado também estão a realizar uma variedade de atividades estratégicas para expandir a sua presença global, com desenvolvimentos importantes no mercado, incluindo lançamentos de novos produtos, acordos contratuais, fusões e aquisições, maiores investimentos e colaboração com outras organizações. Para expandir e sobreviver num clima de mercado mais competitivo e crescente, a indústria eletrónica orgânica deve oferecer produtos com boa relação custo-benefício.

A fabricação local para minimizar os custos operacionais é uma das principais táticas de negócios usadas pelos fabricantes da indústria global de eletrônicos orgânicos para beneficiar os clientes e aumentar o setor de mercado.

LISTA DE CHAVEELETRÔNICA ORGÂNICAPERFIL DE EMPRESAS:

- MercK KGaA (Alemanha)

- BASF SE (Alemanha)

- Covestro AG (Alemanha)

- DuPont (EUA)

- Corporação de exibição universal (NÓS.)

- Tela Samsung (Coréia do Sul)

- Exibição LG Co., Ltd. (Coréia do Sul)

- Sony Corporation (Japão)

- Sumitomo Chemical Co., Ltd. (Japão)

- Corporação AUO (Taiwan)

- Microeletrônica Tianma (China)

- Grupo de Tecnologia BOE (China)

- Visionox (China)

- Japão Display Inc. (Japão)

- Idemitsu Kosan (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2025: A BASF tem o orgulho de anunciar uma grande atualização de desempenho para seu QDYESTM, uma solução de ponta em nível de pontos quânticos (nível QD) projetada para aplicações de retroiluminação de LCD. Implementada em 2025, a atualização é pioneira em um caminho mais ecológico e altamente eficiente para os fabricantes que desejam produzir monitores com ampla gama de cores.

- Julho de 2025: A Samsung Display anunciou que seu mais recente painel dobrável de diodo orgânico emissor de luz (OLED) passou com sucesso em um teste de durabilidade de 500.000 vezes, demonstrando os avanços da empresa em tecnologia de exibição flexível.

- Abril de 2024: A multinacional alemã Merck KGaA assumiu um grande compromisso financeiro para melhorar as suas capacidades de produção de materiais OLED na Alemanha para cumprir os requisitos mundiais de produtos de visualização de última geração.

- Março de 2024: Através da aquisição bem-sucedida da Novaled GmbH, a Samsung SDI melhorou a sua posição de mercado no setor OLED.

- Fevereiro de 2024: A LG Display formou uma parceria de longo prazo com a Universal Display Corporation para a obtenção de materiais OLED fosforescentes.Ø

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de eletrônicos orgânicos e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021–2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Taxa de crescimento | CAGR de 18,80% de 2026-2034 |

| Período Histórico | 2021–2024 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por material, aplicação, indústria e região |

| Por Material |

|

| Por aplicativo |

|

| Por Setor |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 73,62 mil milhões de dólares em 2025 e deverá atingir 348,44 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 18,80% durante o período de previsão.

A forte demanda de smartphones, TVs, laptops, tablets e wearables está acelerando o crescimento do mercado.

MercK KGaA, BASF SE, Convestro AG, DuPont, Universal Display Corporation, Samsung Display e LG Display Co., Ltd. são alguns dos principais players do mercado.

A região Ásia-Pacífico detinha a maior participação de mercado.

A região Ásia-Pacífico foi avaliada em US$ 38,57 bilhão em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 199

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco