Tamanho do mercado de tratamento do câncer de pâncreas, participação e análise da indústria, por tipo (exócrino e endócrino), por tipo de tratamento (quimioterapia, radioterapia e outros), por usuário final (hospitais, clínicas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

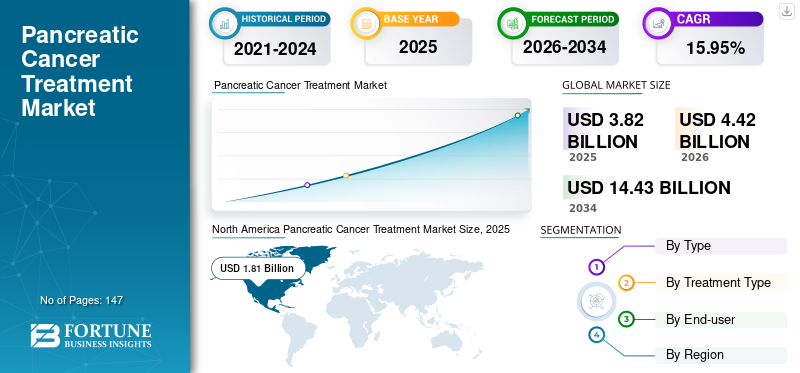

O tamanho global do mercado de tratamento do câncer de pâncreas foi avaliado em US$ 3,82 bilhões em 2025. O mercado deverá crescer de US$ 4,42 bilhões em 2026 para US$ 14,43 bilhões até 2034, exibindo um CAGR de 15,95% durante o período de previsão. A América do Norte dominou o mercado de tratamento do câncer de pâncreas com uma participação de mercado de 47,5% em 2025. Além disso, o tamanho do mercado de tratamento do câncer de pâncreas nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 5,25 bilhões até 2032, impulsionado pela presença de instalações avançadas de saúde e pela adoção de novas tecnologias utilizadas no diagnóstico.

O câncer de pâncreas é uma das principais causas de morte por câncer em todo o mundo. A crescente incidência deste câncer nos EUA e em outras partes do mundo é um dos fatores que impulsionam a necessidade dos medicamentos utilizados no tratamento.

- Por exemplo, de acordo com um artigo publicado pela GLOBOCAN, aproximadamente 56.654 novos casos de câncer de pâncreas foram relatados em 2020 nos EUA. Além disso, 47.683 mortes ocorreram devido ao câncer nos Estados Unidos.

- De acordo com um artigo publicado pela Macmillan Cancer Support UK, cerca de 10.500 novos casos de câncer de pâncreas foram diagnosticados no Reino Unido em 2019.

Além disso, a prevalência é significativamente maior na população geriátrica em comparação com outros tipos de cancro. Assim, o aumento da população geriátrica é um fator que impulsiona o crescimento do mercado de tratamento do câncer pancreático. A incidência é significativamente maior na população geriátrica acima de 65 anos de idade em comparação com outros tipos de câncer. O aumento no número de pacientes que sofrem da doença aumentou a procura pelos medicamentos utilizados no tratamento. Esses são alguns fatores que impulsionam o crescimento durante o período de previsão.

As empresas envolvidas na fabricação de medicamentos contra o câncer aumentaram seu foco em atividades de P&D para desenvolver novos medicamentos para o tratamento do câncer de pâncreas. Além disso, as empresas que atuam no mercado receberam aprovação de diversos órgãos reguladores, como a Food and Drug Administration (FDA) dos EUA, a Agência Reguladora de Medicamentos e Produtos de Saúde (MHRA) (Reino Unido), entre outros, impulsionando assim o crescimento do mercado. Além disso, novas tecnologias de testes estão a ser adoptadas por hospitais e centros de diagnóstico para diagnosticar o cancro. O aumento nas taxas de diagnóstico está impulsionando a demanda por medicamentos, proporcionando oportunidades aos jogadores.

- Por exemplo, em dezembro de 2019, a Food and Drug Administration (FDA) dos EUA aprovou o uso de olaparibe para tratar pacientes que sofrem de câncer de pâncreas metastático.

O número de consultas de pacientes para rastreio do cancro diminuiu durante a pandemia devido à presença limitada de pessoal que realiza estes procedimentos. Além disso, os governos de vários países introduziram novos regulamentos, levando assim a um declínio nos procedimentos cirúrgicos e de diagnóstico para reduzir a propagação da COVID-19. Isso levou a um declínio na venda de medicamentos usados no tratamento do câncer pancreático.

- Por exemplo, o Sutent, um medicamento utilizado no tratamento do cancro do pâncreas, gerou uma receita de 819,0 milhões de dólares em 2020 e registou um declínio de 13,0% em comparação com 936,0 milhões de dólares em 2019.

No entanto, a revogação das restrições de bloqueio, a introdução de produtos pelos principais players do mercado e o restabelecimento das redes da cadeia de abastecimento aumentaram a demanda por medicamentos para o tratamento do câncer em 2021. O mercado deverá crescer a um CAGR robusto durante o período previsto de 2024-2032.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de tratamento do câncer de pâncreas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 3,82 bilhões

- Tamanho do mercado em 2026: US$ 4,42 bilhões

- Tamanho do mercado em 2034: US$ 14,43 bilhões

- CAGR: 15,95% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 47,5% em 2025. Isto é impulsionado pela presença de instalações de saúde avançadas, pela adoção de novas tecnologias de diagnóstico, por uma alta prevalência da doença e pelo aumento das aprovações regulatórias para novos tratamentos.

- Por Tipo de Tratamento: O segmento de Quimioterapia detinha a maior participação de mercado. A quimioterapia é usada como tratamento de primeira linha para o câncer de pâncreas, e sua capacidade de eliminar células anormais que se dividem rapidamente torna-a uma escolha primária, impulsionando sua alta taxa de adoção.

Principais destaques do país:

- Japão: O mercado é impulsionado por um forte foco na pesquisa e desenvolvimento de novas terapias, bem como pela crescente adoção de tecnologias avançadas de diagnóstico e tratamento na região Ásia-Pacífico.

- Estados Unidos: O crescimento do mercado é alimentado por uma alta incidência da doença, com aproximadamente 56.654 novos casos relatados em 2020. O mercado também é apoiado por um forte pipeline de medicamentos e aprovações consistentes de novos produtos do FDA dos EUA, como a aprovação do olaparibe para câncer de pâncreas metastático.

- China: Como parte do mercado de crescimento mais rápido da Ásia-Pacífico, o crescimento da China é impulsionado por um número crescente de empresas farmacêuticas que desenvolvem produtos para o tratamento do cancro do pâncreas, por uma prevalência crescente da doença e por melhorias nas infra-estruturas de saúde.

- Europa: O mercado é avançado por uma prevalência significativa de cancro do pâncreas, com países como a França e a Alemanha a reportar um elevado número de novos casos. O crescimento também é apoiado pelo aumento do investimento em I&D por parte dos principais intervenientes e por programas de sensibilização para promover o diagnóstico e tratamento precoces.

Tendências do mercado de tratamento do câncer de pâncreas

Presença de produtos potenciais de pipeline para impulsionar o crescimento do mercado

A mudança de foco dos principais intervenientes em extensas actividades de I&D para o desenvolvimento de novos medicamentos e um aumento no financiamento para a investigação do cancro levaram ao desenvolvimento de novos medicamentos para tratamento. Além disso, diversas empresas farmacêuticas estão envolvidas em ensaios clínicos para desenvolver novos medicamentos e explorar o potencial da molécula no tratamento da doença.

- Por exemplo, em março de 2019, a Clovis Oncology publicou os dados do estudo de Fase 2 do Rubraca (rucaparib) no cancro do pâncreas avançado, demonstrando a segurança e eficácia do (rucaparib) em pacientes sensíveis à platina.

- Além disso, em agosto de 2021, a Aravive Inc. dosou o primeiro paciente na fase Ib de seu ensaio de Fase Ib/II de AVB-500 em combinação com gencitabina e nab-paclitaxel como tratamento de primeira linha em pacientes com adenocarcinoma pancreático avançado. A parte da Fase Ib do ensaio clínico analisará a tolerabilidade, segurança, farmacodinâmica e farmacocinética do AVB-500 em combinação com gencitabina e nab-paclitaxel.

Da mesma forma, os cientistas de diferentes institutos de investigação estão a concentrar-se mais no desenvolvimento de medicamentos personalizados para o tratamento do cancro do pâncreas.

- Por exemplo, de acordo com os dados fornecidos pelos Institutos Nacionais de Saúde em maio de 2023, uma equipa de investigação financiada pelo NIH conduziu um estudo para o desenvolvimento de uma terapia personalizada para o cancro do pâncreas. Os resultados do estudo demonstraram que a vacina de mRNA personalizada provocou uma forte resposta imunitária contra o cancro do pâncreas em 50% dos participantes.

Assim, com o aumento do financiamento para atividades de I&D, as empresas estão focadas no desenvolvimento de novos medicamentos, contribuindo assim para o aumento global da procura de medicamentos para o tratamento do cancro do pâncreas.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de tratamento do câncer de pâncreas

Aumento da prevalência do câncer de pâncreas para aumentar o crescimento do mercado

A prevalência aumentou significativamente nos últimos anos, levando a um aumento na adoção de diversas opções de tratamento.

- Por exemplo, de acordo com o GLOBOCAN, cerca de 14.461 novos casos de cancro do pâncreas foram detectados em França em 2020. A taxa de incidência de novos casos deste cancro foi de 7,9 por 100.000 homens e 4,6 por 100.000 mulheres em França.

- De acordo com um artigo publicado pelo NCBI, cerca de 21.859 novos casos de cancro do pâncreas foram notificados na Alemanha em 2021. O aumento do consumo de cigarros e o aumento do consumo de tabaco são alguns dos factores que levam ao aumento dos casos deste cancro.

Espera-se que a crescente incidência entre a população, juntamente com iniciativas governamentais, impulsione a adoção de medicamentos para o tratamento do câncer de pâncreas.

- Por exemplo, de acordo com um estudo publicado pela Associação Coreana do Cancro em 2019, na Coreia, o rastreio do cancro é fornecido a todas as pessoas com mais de 50 anos, sem qualquer custo ou com um custo mínimo, pelo Programa Nacional de Rastreio do Cancro. Espera-se que o crescente envelhecimento da população e as iniciativas governamentais impulsionem a adopção de testes de rastreio, apresentando assim um grande número de pacientes que necessitam de tratamento.

Além disso, as crescentes aprovações regulatórias de novas terapias direcionadas para o tratamento do câncer pancreático estimularam o crescimento do mercado. Além disso, os lançamentos de imunoterapias em combinação com quimioterapias mostraram taxas de sobrevivência promissoras para o câncer de pâncreas, impulsionando ainda mais o crescimento do mercado.

- Por exemplo, em janeiro de 2024, o FDA dos EUA aprovou um pedido experimental de novo medicamento para ACT-IOP-003, um produto iontoforético implantável destinado a ser um tratamento potencial para indivíduos diagnosticados com câncer de pâncreas. Um teste de fase 1b deste agente está programado para começar em meados de 2024.

Assim, o aumento do envelhecimento da população, as políticas governamentais de apoio, o financiamento alocado para pesquisas e os esforços para aumentar a conscientização sobre o câncer de pâncreas impulsionam o crescimento do mercado, incentivando atividades de pesquisa e desenvolvimento.

FATORES DE RESTRIÇÃO

Alto custo e efeitos colaterais associados ao tratamento que podem impedir o crescimento do mercado

O foco constante dos participantes do mercado na introdução de novos medicamentos resultou no aumento do custo do tratamento do câncer de pâncreas. Isto levou a uma mudança na preferência dos pacientes em relação a opções alternativas de tratamento, como a fitoterapia, que custa menos do que o tratamento regular.

- Por exemplo, de acordo com um artigo publicado pela Cancers em Março de 2023, o custo sistémico do cancro do pâncreas é relatado como o mais elevado, com 2,55 mil milhões de dólares, com um custo médio mensal de 3.156 dólares por paciente.

- Da mesma forma, de acordo com a Sociedade Americana de Oncologia Clínica, um curso de quimioterapia de seis meses (Gemcitabina) custa cerca de 23.500 dólares. Com a combinação do medicamento Erlotinibe, os custos do tratamento chegam a cerca de US$ 40 mil.

Isto, juntamente com os efeitos colaterais associados aos medicamentos quimioterápicos, como dor, febre, tontura, vômito e evacuações com sangue frequentes, estão limitando sua adoção. Além disso, falta de ar, diarreia, problemas urinários e de bexiga e alterações no paladar são alguns dos efeitos colaterais associados aoradioterapia, que provavelmente dificultarão o crescimento do mercado.

Assim, espera-se que o alto custo associado ao tratamento e às reações adversas associadas à quimioterapia e radioterapia limite o crescimento do mercado no período de previsão.

Análise de segmentação de mercado de tratamento de câncer de pâncreas

Análise por tipo

Aumento da adoção de tecnologias avançadas para diagnóstico para impulsionar o crescimento do mercado

Com base no tipo, o mercado é classificado em exócrino e endócrino.

O segmento exócrino conquistou a maior participação de mercado em 2023. O câncer exócrino é mais prevalente entre os pacientes. A maior parte do pâncreas é composta de células exócrinas formando as glândulas e ductos exócrinos. O desenvolvimento de células cancerígenas nos ductos do pâncreas afeta a parte exócrina do pâncreas. O desenvolvimento de células cancerígenas ocorre menos na parte endócrina do pâncreas. Assim, devido a esses fatores, o diagnóstico e a prevalência do câncer pancreático exócrino são significativamente elevados. O segmento exócrino deverá responder por 97,5% do mercado em 2026.

- Por exemplo, de acordo com um artigo publicado pela Sociedade Europeia de Oncologia Médica, aproximadamente 95% dos cancros diagnosticados são exócrinos.

O aumento da adoção de tecnologias avançadas e a crescente conscientização dos consumidores sobre os tumores endócrinos pancreáticos entre a população estão impulsionando o crescimento do segmento.

Além disso, o aumento na adoção de novas tecnologias levou a um aumento no diagnóstico de câncer endócrino pancreático. Além disso, os tumores endócrinos pancreáticos são mais prevalentes na população geriátrica. Assim, espera-se que o aumento da população geriátrica, aliado ao aumento do número de pacientes portadores de tumores neuroendócrinos pancreáticos, impulsione o crescimento do segmento.

- Por exemplo, de acordo com a American Cancer Society, aproximadamente 4.300 pessoas nos EUA foram diagnosticadas com tumores neuroendócrinos pancreáticos em 2022.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo de tratamento

Espera-se que o aumento da adoção de medicamentos quimioterápicos impulsione o crescimento do mercado

Com base no tipo de tratamento, o mercado foi segmentado em quimioterapia, radioterapia, entre outros.

O segmento de quimioterapia constituiu a maior participação de mercado em 2023. A quimioterapia é utilizada como primeira linha de tratamento. Muitos pacientes que sofrem deste tipo de câncer recebem quimioterapia, que fornece proteção contra o câncer a longo prazo. Elimina as células anormais que se dividem rapidamente e envolve a aplicação de produtos químicos e lasers para erradicar todas as células doentes. Prevê-se que os segmentos de quimioterapia detenham uma participação de mercado dominante de 48,1% em 2026.

- Por exemplo, de acordo com um relatório publicado pela Lancet Oncology, cerca de 9,8 milhões de pacientes com cancro em todo o mundo receberam quimioterapia em 2018, e prevê-se que aproximadamente 15 milhões de pacientes com cancro em todo o mundo recebam quimioterapia até 2040.

Espera-se que o segmento de radioterapia cresça durante o período de previsão. Um aumento na adoção de tecnologias avançadas em hospitais e clínicas para tratar pacientes com câncer levou à adoção de equipamentos avançados de radioterapia.

- Por exemplo, em agosto de 2022, o Apollo Proton Cancer Center (APCC) da Índia assinou um acordo com a Ion Beam Applications (IBA), da Bélgica, para fornecer treinamento em radioterapia baseada em prótons para médicos.

- Por exemplo, em agosto de 2021, o Manipal Hospitals, o segundo maior hospital multiespecializado da Índia, lançou um sistema Radixact avançado que vem com tecnologia de sincronização de movimento automática e em tempo real Synchrony para o tratamento preciso de pacientes com câncer.

Assim, devido a esses fatores, prevê-se que a demanda por radioterapia aumente nos próximos anos.

Por análise do usuário final

Mudando a preferência do consumidor em relação aos hospitais para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em hospitais, clínicas, entre outros.

O segmento de hospitais capturou a maior participação de mercado em 2023. A maioria dos pacientes recebe cuidados primários em hospitais. O crescimento do segmento é atribuído principalmente ao aumento do número de pacientes em tratamento de quimioterapia, radioterapia e outros tratamentos em hospitais. Espera-se que a adoção de novas tecnologias pelos hospitais para o diagnóstico e tratamento dessa condição impulsione o crescimento do segmento. Em 2026, a projeção é que o segmento hospitalar lidere o mercado com 53,85% de participação.

O segmento de clínicas foi responsável por uma participação significativa no mercado global. O aumento no número de pacientes com câncer que procuram clínicas para tratamento está impulsionando o crescimento do segmento.

- Por exemplo, de acordo com o Centro de Controle e Prevenção de Doenças (CDC), cerca de 650.000 pacientes com câncer nos EUA receberam tratamento em clínicas ambulatoriais nos EUA em 2020.

Assim, o aumento do número de clínicas que oferecem radioterapia e quimioterapia e o aumento da privatização para a criação de clínicas contribuem para a expansão do segmento da clínica.

INFORMAÇÕES REGIONAIS

América do Norte

North America Pancreatic Cancer Treatment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado norte-americano situou-se em 1,81 mil milhões de dólares, representando 47,50% da procura global, e deverá crescer para 2,11 mil milhões de dólares em 2026. A presença de instalações de saúde avançadas e a adoção de novas tecnologias utilizadas no diagnóstico constituem o crescimento do mercado na região. Além disso, o aumento da prevalência da condição nos EUA, a presença de players estabelecidos na região e o aumento das aprovações regulatórias são alguns dos fatores que impulsionam o crescimento do mercado pancreático na região. O mercado dos EUA é estimado em US$ 1,98 bilhão até 2026.

- Por exemplo, a Ipsen anunciou que o FDA dos EUA deu aprovação para um novo pedido de medicamento suplementar para Onivyde em combinação com oxaliplatina, fluorouracil e leucovorina como tratamento de primeira linha em adultos com adenocarcinoma pancreático metastático.

- De acordo com um artigo publicado pelos Institutos Nacionais de Saúde (NIH), cerca de 89.248 pessoas nos EUA em 2021 viviam com câncer de pâncreas. A taxa de incidência de novos casos desse câncer foi de 13,3 por 100 mil homens e mulheres por ano.

Europa

A região da Europa capturou 26,10% do mercado global em 2025, gerando mil milhões de dólares em receitas, e deverá atingir 1,14 mil milhões de dólares em 2026. A Europa detinha a segunda maior quota de mercado de tratamento do cancro do pâncreas. A prevalência da doença é significativamente alta na Alemanha, França, Itália e Espanha. O crescimento na região é atribuído ao aumento do investimento em P&D pelos principais players, regulamentações governamentais favoráveis e o lançamento de programas de conscientização pelo governo são alguns dos fatores que impulsionam o crescimento do mercado na região. O mercado do Reino Unido deverá atingir 0,2 mil milhões de dólares até 2026, enquanto o mercado alemão deverá totalizar 0,35 mil milhões de dólares até 2026.

- Por exemplo, em 2021, a Servier Hellas Pharmaceutique Ltd organizou um programa na Embaixada de França para aumentar a sensibilização para o cancro do pâncreas em França.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 0,77 bilhão em 2025, representando 20,21% de participação, e deverá atingir US$ 0,9 bilhão em 2026. Prevê-se que a Ásia-Pacífico se expanda no maior CAGR durante o período de previsão. A crescente prevalência, a melhoria das infra-estruturas de saúde e o aumento do número de empresas farmacêuticas que desenvolvem produtos para o tratamento do cancro do pâncreas são alguns dos factores que impulsionam o crescimento da região. O mercado do Japão deverá atingir 0,26 mil milhões de dólares até 2026, o mercado da China deverá ascender a 0,31 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,1 mil milhões de dólares até 2026.

- De acordo com a Janssen Ásia-Pacífico, a Ásia-Pacífico acolhe 50% dos novos casos de cancro do mundo todos os anos, e espera-se que as mortes causadas por cancro na Ásia aumentem 36,0% até 2030. Espera-se que a Ásia-Pacífico seja um dos focos de cancro. O aumento de novos casos de cancro em toda a região aumenta a procura de medicamentos, impulsionando o tratamento deste cancro.

Resto do mundo

O mercado no Médio Oriente, África e América Latina deverá crescer a um ritmo mais lento. O aumento da população geriátrica e o aumento da prevalência da condição estão acelerando o crescimento do mercado na região. O mercado do Médio Oriente e África representou 0,1 mil milhões de dólares em 2025, representando 2,71% da indústria global, e deverá atingir 0,12 mil milhões de dólares em 2026. Em 2025, a América Latina representou 0,13 mil milhões de dólares, representando 3,48% do mercado mundial, e deverá crescer para 0,15 mil milhões de dólares em 2026.

- Por exemplo, em 2020, segundo o GLOBOCAN, foram notificados 13.307 novos casos de câncer de pâncreas no Brasil.

Lista das principais empresas no mercado de tratamento do câncer de pâncreas

Forte foco em colaborações de participantes-chave para fortalecer sua posição no mercado

Em termos de cenário competitivo, a maior parte da participação no mercado global é detida pela AstraZeneca, Pfizer Inc. e Novartis AG. Essas empresas são os principais players que oferecem medicamentos inovadores. Os principais fatores responsáveis pela posição de liderança no mercado são a aprovação regulatória para novos produtos, lançamentos de produtos, fusões e aquisições de players competitivos. Além disso, PharmaCyte Biotech, Inc. e Clovis Oncology também são alguns dos principais players que operam no mercado. Além disso, um aumento no investimento no desenvolvimento de produtos avançados permitiu à AstraZeneca manter uma posição de liderança no mercado.

- Por exemplo, em janeiro de 2022, a AstraZeneca colaborou com a Scorpion Therapeutics para descobrir, desenvolver e comercializar medicamentos de precisão contra proteínas cancerígenas anteriormente difíceis de atingir.

Além disso, a Novartis AG também está focada em estabelecer colaborações e acordos com outros intervenientes para reforçar a sua presença noutros países.

- Por exemplo, em dezembro de 2021, a empresa reforçou o seu pipeline de imunoterapia ao celebrar um acordo de colaboração e licenciamento com a BeiGene para o inibidor TIGIT ociperlimab. A empresa ganhou o direito de desenvolver e comercializar ociperlimab nos EUA, Canadá e outros países através deste acordo.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- AstraZeneca(REINO UNIDO.)

- Novartis AG (Suíça)

- Pfizer Inc.(NÓS.)

- Genentech (F. Hoffmann-La Roche Ltd) (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- Ipsen Pharma (França)

- Oncolytics Biotech, Inc. (Canadá)

- TME Pharma (Alemanha)

- Farma Erytech(França)

- Clovis Oncology, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024 –A designação fast-track foi concedida ao IMM-1-104 pelo FDA dos EUA para o tratamento do câncer de pâncreas.

- Janeiro de 2022 –A Novartis AG recebeu uma designação de medicamento órfão (ODD) para NIS793 do FDA dos EUA. Combina-se com outros medicamentos quimioterápicos para tratar o câncer de pâncreas e outros tumores.

- Setembro de 2021 –F. Hoffmann-La Roche Ltd fez parceria com a NovoCure para desenvolver Tumor Treating Fields (TTFields) em combinação com terapia anti-PD-L1, atezolizumab, para pacientes com diagnóstico de adenocarcinoma ductal pancreático metastático (mPDAC).

- Dezembro de 2020 –A Bristol-Myers Squibb Company anunciou resultados positivos do ensaio clínico de fase III, CheckMate – 548. O ensaio avaliou a eficácia do Opdivo em pacientes com glioblastoma multiforme recém-diagnosticado.

- Junho de 2020 –A Ipsen pharma recebeu designação acelerada da Food and Drugs Administration (FDA) dos EUA para o uso do irinotecano lipossomal (ONIVYDE) em combinação com 5-fluorouracil/leucovorina (5-FU/LV) e oxaliplatina conhecida como NALIRIFOX para o tratamento de pacientes que sofrem de adenocarcinoma ductal pancreático localmente avançado e metastático (PDAC).

- Dezembro de 2019 –AstraZeneca e Merck & Co. Inc., em colaboração, receberam a aprovação da FDA dos EUA para Lynparza (olaparib) para seu uso nos EUA para o tratamento de manutenção de pacientes que sofrem de câncer de pâncreas.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo, tipo de tratamento e usuário final. Além disso, a análise de mercado destaca os principais desenvolvimentos do setor e insights sobre as tendências do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 15,95% de 2026-2034 |

|

Segmentação

|

Por tipo

|

|

Por tipo de tratamento

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 3,82 mil milhões de dólares em 2025 e deverá atingir 14,43 mil milhões de dólares em 2034.

Em 2025, o mercado situou-se em 3,82 mil milhões de dólares.

Crescendo a um CAGR de 15,95%, o mercado apresentará um crescimento mais rápido durante o período de previsão (2026-2034).

Espera-se que o segmento endócrino seja o segmento líder do mercado durante o período de previsão.

O aumento da prevalência da doença e a introdução de novos medicamentos impulsionarão o mercado.

Pfizer Inc., AstraZeneca e Novartis AG são os principais players do mercado.

Espera-se que a América do Norte detenha o mercado mais alto, com uma participação de 47,5% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 147

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco