Tamanho do mercado de dispositivos de posicionamento de pacientes, análise de participação e indústria, por produto (tabelas {mesas cirúrgicas, mesas de exame e outros}, cadeiras, acessórios e outros), por aplicação (cirurgia, diagnóstico e outros), por usuário final (hospitais e ASCs, centros de diagnóstico e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

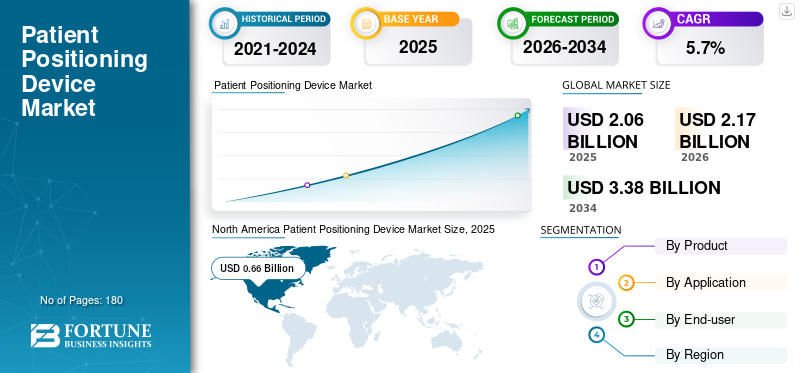

Tamanho do mercado de dispositivos de posicionamento de pacientes e perspectivas futuras

O tamanho global do mercado de dispositivos de posicionamento de pacientes foi avaliado em US$ 2,06 bilhões em 2025. O mercado deve crescer de US$ 2,17 bilhões em 2026 para US$ 3,38 bilhões até 2034, exibindo um CAGR de 5,7% durante o período de previsão. A América do Norte dominou o mercado de dispositivos de posicionamento de pacientes com uma participação de mercado de 32,03% em 2025.

O mercado global abrange mesas, cadeiras, acessórios e sistemas de suporte relacionados usados para posicionar pacientes com segurança e precisão durante cirurgias, diagnósticos e outros procedimentos clínicos. Esses dispositivos ajudam os médicos a manter a postura necessária, melhorar o acesso ao local de tratamento e reduzir o risco de tensão, lesões relacionadas à pressão e interrupção do fluxo de trabalho. Observa-se uma expansão no mercado à medida que hospitais e prestadores de cuidados ambulatoriais lidam com um volume crescente de procedimentos cirúrgicos e diagnósticos, ao mesmo tempo que colocam maior ênfase na segurança do paciente, eficiência e consistência processual. O crescimento também é apoiado pela expansão mais ampla dodispositivos médicosindústria, aumento da utilização de cuidados de saúde entre populações idosas e a mudança constante em direção a modelos de atendimento ambulatorial que exigem soluções de posicionamento confiáveis e fáceis de usar em vários ambientes.

Além disso, STERIS, Stryker, Getinge AB e Baxter International comandaram a maior participação de mercado, apoiada por investimentos crescentes e iniciativas estratégicas, incluindo lançamentos de produtos, alianças e parcerias colaborativas.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de dispositivos de posicionamento de pacientes PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 2,06 bilhões

- Tamanho do mercado em 2026: US$ 2,17 bilhões

- Tamanho do mercado previsto para 2034: US$ 3,38 bilhões

- CAGR: 5,7% de 2026–2034

- A América do Norte dominou o mercado de dispositivos de posicionamento de pacientes com uma participação de 32,03% em 2025.

- As mesas lideraram o mercado devido ao seu papel em cirurgias e diagnósticos.

- O segmento de Hospitais e Centros de Cirurgia Ambulatorial (ASCs) deverá responder pela maior participação de mercado de 70,7% em 2026.

América do Norte

O mercado de 0,66 mil milhões de dólares em 2025 é apoiado por infraestruturas e diagnósticos avançados de saúde.

Europa

O mercado deverá atingir US$ 0,68 bilhão em 2026, crescendo a um CAGR de 4,9%.

Ásia-Pacífico

O mercado está projetado para atingir um mercado de US$ 0,54 bilhão em 2026.

NÓS.

A previsão é que o mercado atinja US$ 0,60 bilhão em 2026.

Japão

O mercado está projetado para atingir US$ 0,12 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE POSICIONAMENTO DE PACIENTES

Projetos ergonômicos e específicos para procedimentos remodelando as preferências de comprapara aumentar a demanda do mercado

Uma tendência clara do mercado é a mudança de produtos de suporte genéricos para designs mais especializados e conscientes do fluxo de trabalho. Os compradores não procuram mais apenas mesas ou almofadas duráveis; eles preferem cada vez mais produtos que se ajustem a procedimentos específicos, melhorem o manejo da equipe e se integrem perfeitamente em ambientes clínicos de alto rendimento. Isto está incentivando o desenvolvimento de acessórios modulares, sistemas multiposições, materiais de alívio de pressão e designs ergonômicos que ajudam a reduzir o tempo de reposicionamento entre os casos.

Outra forte tendência é a mudança em direção a soluções específicas para procedimentos ortopédicos, neurológicos, bariátricos e cirurgias minimamente invasivas, onde a precisão do posicionamento afeta diretamente o acesso clínico e o conforto da equipe. A prevenção de infecções também está influenciando o design dos produtos, com maior atenção à facilidade de limpeza, durabilidade do material e sistemas reutilizáveis que resistem à desinfecção repetida. Nos ambientes de diagnóstico e ambulatório, a procura está gradualmente a mudar para produtos compactos que apoiam o conforto do paciente sem comprometer o acesso do médico. Ao todo, o mercado está se afastando de equipamentos de tamanho único e em direção a soluções segmentadas construídas em torno de casos de uso clínico, eficiência de fluxo de trabalho e compras orientadas para a segurança.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Maior rendimento cirúrgico aumenta a necessidade de sistemas de posicionamento confiáveisImpulsionando o crescimento do mercado

Um dos motores de crescimento mais fortes neste mercado é o aumento sustentado dos cuidados cirúrgicos e baseados em procedimentos. Os dispositivos de posicionamento do paciente não são produtos de suporte opcionais; eles fazem parte da infraestrutura prática que permite que cirurgiões, anestesistas e equipes de diagnóstico trabalhem com eficiência e segurança. À medida que os sistemas de saúde realizam mais procedimentos ortopédicos, cardíacos, neurológicos, gastrointestinais, oncológicos e de creche, a necessidade de posicionamento de mesas, suportes, cintas, almofadas e acessórios especiais aumenta naturalmente. A mudança para intervenções minimamente invasivas e orientadas com precisão acrescenta outra camada de demanda, pois mesmo pequenos erros na postura ou alinhamento podem afetar a visibilidade, o acesso, o conforto e o fluxo do procedimento. Os hospitais também estão sob pressão para melhorar a produtividade da sala de operações e reduzir complicações evitáveis, o que torna os sistemas de posicionamento bem concebidos mais valiosos do que os sistemas básicos.mobília.

Paralelamente, o aumento da cirurgia ambulatorial está ampliando a base de clientes para além dos grandes hospitais, criando demanda por soluções compactas, ergonômicas e de fácil procedimento em ambientes ambulatoriais. Na verdade, mais procedimentos levam a um maior desgaste do equipamento, a uma maior procura de substituição e a uma maior preferência por produtos que suportam uma configuração repetível do paciente.

RESTRIÇÕES DE MERCADO

A pressão orçamentária e os gastos desiguais de capital continuam a retardar as decisões de compra para limitar o crescimento do mercado

Apesar da procura constante, o mercado enfrenta uma clara restrição sob a forma de sensibilidade aos custos entre os prestadores de cuidados de saúde. Os dispositivos de posicionamento do paciente enquadram-se numa categoria de elevada importância clínica. Ainda assim, as equipes de compras muitas vezes os avaliam em relação a prioridades concorrentes, como atualizações de imagens, sistemas de monitoramento, ferramentas cirúrgicas, integração de TI e necessidades de pessoal. Isto é especialmente verdadeiro para mesas cirúrgicas avançadas, cadeiras elétricas e acessórios especializados projetados para procedimentos bariátricos, ortopédicos ou complexos de múltiplas posições. Em muitos hospitais, os ciclos de compra são longos, as aprovações orçamentárias são escalonadas e a substituição pode ser adiada, a menos que o produto afete diretamente a capacidade processual ou a conformidade.

Instalações menores e centros preocupados com os custos podem continuar usando equipamentos legados por mais tempo do que o ideal, limitando a penetração mais rápida de sistemas premium no mercado. O desafio é ainda mais visível nos mercados emergentes, onde as limitações de reembolso, os custos de importação e as flutuações cambiais podem influenciar o comportamento de compra. Os acessórios podem testemunhar uma procura repetida, mas as compras de bens de capital tendem a ser mais sensíveis aos orçamentos anuais e ao calendário dos concursos. Como resultado, o mercado cresce de forma constante, mas não tão rapidamente como a sua necessidade clínica subjacente poderia sugerir, uma vez que a economia muitas vezes determina o momento da adopção.

OPORTUNIDADES DE MERCADO

Expansão ambulatorial e atualizações focadas no fluxo de trabalho para criar oportunidades de crescimento significativas

Uma grande oportunidade neste mercado reside na modernização dos ambientes de cuidados para além da tradicional sala de cirurgia hospitalar. Centros cirúrgicos ambulatoriais, clínicas especializadas, centros de diagnóstico e unidades de procedimentos de curta permanência estão se expandindo em muitos países, e essas instalações exigem soluções de posicionamento de pacientes adaptadas para rotatividade mais rápida, espaço limitado e fluxos de trabalho eficientes para a equipe. Isso abre espaço para que os fornecedores ofereçam sistemas mais leves, modulares e fáceis de limpar, que equilibram o desempenho clínico com a praticidade operacional.

Outra oportunidade vem da demanda de reposição. Muitos fornecedores já possuem mesas e suportes básicos, mas procuram cada vez mais produtos atualizados que melhorem o manuseio ergonômico, a redistribuição de pressão, o controle de infecções e a compatibilidade com fluxos de trabalho de procedimentos modernos. Há também espaço para diferenciação de produtos através de sistemas de posicionamento especializados para cirurgia robótica, imagens complexas, procedimentos bariátricos e intervenções prolongadas. À medida que os hospitais se concentram mais nas métricas de segurança e na padronização de procedimentos, os fabricantes que conseguem mostrar melhor precisão de posicionamento, configuração mais fácil e menor carga de manutenção ganharão participação. O mercado, portanto, tem uma oportunidade significativa não só em novas instalações, mas também em atualizações de valor acrescentado às infraestruturas de saúde existentes.

DESAFIOS DO MERCADO

A variabilidade clínica e a padronização de produtos continuam sendo uma dificuldade em todos os ambientes de atendimento

Um dos principais desafios neste mercado é que o posicionamento do paciente é altamente dependente do tipo de procedimento, da condição do paciente, da preferência do médico e da infraestrutura das instalações. Um produto que funciona bem em um grande hospital terciário pode não ser adequado para um centro de cirurgia ambulatorial, e uma solução projetada para cirurgia geral pode não atender às necessidades de procedimentos avançados de coluna, robóticos ou bariátricos. Isso dificulta a padronização tanto para compradores quanto para fabricantes. As instalações muitas vezes desejam equipamentos versáteis, mas as equipes clínicas podem solicitar suporte especializado, o que pode aumentar a complexidade da aquisição e do gerenciamento de estoques. A formação é outro desafio. Mesmo produtos potentes podem apresentar desempenho inferior se a equipe não estiver familiarizada com a configuração ideal, a compatibilidade de acessórios ou as considerações de segurança do paciente durante procedimentos longos.

Há também a questão de equilibrar durabilidade, conforto e custo. Os hospitais querem produtos que durem, sejam fáceis de desinfetar e que proporcionem melhores resultados, mas permanecem cautelosos quanto aos preços premium, a menos que o retorno seja claramente visível. Para os fornecedores, o sucesso depende não apenas da fabricação de hardware, mas também da compreensão dos fluxos de trabalho, do apoio à educação clínica e da adaptação de produtos a diversos ambientes de aquisição em todas as regiões.

Análise de Segmentação

Por produto

Ampla adoção e aplicações de tabelas para impulsionar o crescimento do segmento

Com base no produto, o mercado é segmentado em mesas, cadeiras, acessórios, entre outros. Além disso, as tabelas são ainda classificadas emmesas cirúrgicas, mesas de exame e outros.

As tabelas representam a maior participação de mercado de dispositivos de posicionamento de pacientes, pois servem como plataforma base para a maioria dos posicionamentos cirúrgicos e diagnósticos. Seja em uma sala de cirurgia, sala de procedimentos ou área de exame, a mesa determina o acesso do paciente, estabilidade, ajuste de altura, controle de postura e compatibilidade com acessórios.

Além disso, projeta-se que o segmento de cadeiras cresça a um CAGR de 6,8% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A cirurgia domina, pois o posicionamento preciso do paciente é fundamental para uma intervenção segura e eficiente

Por aplicação, o mercado é classificado em cirurgia, diagnóstico, entre outros.

A cirurgia detém a maior parcela por aplicação, pois o posicionamento é fundamental para quase todos os fluxos de trabalho operatórios. Os cirurgiões exigem alinhamento adequado para obter acesso claro à anatomia alvo. Ao mesmo tempo, as equipes anestésicas e a equipe de enfermagem contam com uma configuração estável para gerenciar a segurança e a eficiência durante todo o procedimento. As cirurgias especializadas e de longa duração aumentam ainda mais a dependência de mesas de posicionamento, suportes e acessórios que ajudam a reduzir os pontos de pressão, melhorar a exposição e manter uma postura repetível. Além disso, a projeção é que o segmento detenha uma participação de 59,1% em 2026.

Além disso, estima-se que o segmento de diagnóstico cresça a um CAGR de 6,4% durante o período de previsão.

Por usuário final

Hospitais e ASCs lideram a demanda à medida que lidam com o maior volume de atendimento ao paciente baseado em procedimentos

Com base no usuário final, o mercado é classificado em hospitais e ASCs, centros de diagnóstico, entre outros.

Hospitais e centros de cirurgia ambulatorial (ASCs) representam o maior segmento de usuários finais, pois lidam com o maior volume de cirurgias, procedimentos de curta permanência e atividades clínicas de alta rotatividade. Essas instalações exigem uma ampla variedade de mesas cirúrgicas, mesas de exame, cadeiras de posicionamento e acessórios para apoiar intervenções rotineiras e complexas. Os hospitais normalmente são responsáveis pelas principais compras de capital, enquanto os ASC contribuem para um crescimento constante através da expansão da cirurgia ambulatorial e dos cuidados processuais no mesmo dia. Além disso, o segmento deverá deter 70,7% de participação em 2026.

Além disso, projeta-se que o segmento de centros de diagnóstico cresça a um CAGR de 6,8% durante o período de previsão.

Perspectiva regional do mercado de dispositivos de posicionamento de pacientes

Com base na região, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Patient Positioning Device Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte deteve a maior participação nas receitas em 2024, em 0,63 mil milhões de dólares, e atingiu 0,66 mil milhões de dólares em 2025. Espera-se que a América do Norte mantenha uma posição forte no mercado devido à sua grande base processual, infraestrutura hospitalar avançada e elevados gastos de substituição em equipamentos cirúrgicos e de diagnóstico. Os EUA continuam a ser o principal motor de crescimento devido à sua extensa rede de fornecedores, com a American Hospital Association reportando 6.093 hospitais. Ao mesmo tempo, a base de cuidados ambulatoriais também é ampla, com mais de 6.500 ASCs certificados pelo Medicare. Isso cria uma demanda sustentada por mesas cirúrgicas, mesas de exame, cadeiras e acessórios usados em salas cirúrgicas de alto volume e ambientes ambulatoriais.

Mercado de dispositivos de posicionamento de pacientes nos EUA

Em 2026, prevê-se que o mercado dos EUA represente 0,60 mil milhões de dólares, capturando 27,8% da receita global total.

Europa

Prevê-se que a Europa atinja uma taxa de crescimento de 4,9% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 0,68 mil milhões de dólares até 2026. O crescimento da Europa está a ser apoiado pelos seus sistemas hospitalares maduros, fortes infra-estruturas de saúde pública e modernização constante dos ambientes de cuidados cirúrgicos e de diagnóstico. A região beneficia de um amplo acesso a cuidados hospitalares e ambulatórios. Ao mesmo tempo, os relatórios da OCDE continuam a mostrar que a cirurgia ambulatorial se tornou uma parte importante da prestação de cuidados em muitos sistemas de saúde europeus. Isto é importante para estes dispositivos, uma vez que uma parcela crescente de procedimentos está sendo realizada em ambientes que necessitam de equipamentos de posicionamento eficientes, ergonômicos e com espaço adequado.

Mercado de dispositivos de posicionamento de pacientes no Reino Unido

O mercado do Reino Unido deverá atingir 0,12 mil milhões de dólares até 2026, representando 5,6% da receita do mercado global.

Mercado alemão de dispositivos de posicionamento de pacientes

Prevê-se que o mercado alemão atinja cerca de 0,15 mil milhões de dólares até 2026, representando cerca de 6,9% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 0,54 mil milhões de dólares, sendo o terceiro maior a nível mundial. Prevê-se que a região seja a região com crescimento mais rápido, impulsionada por um grande número de pacientes, pela expansão da capacidade hospitalar, pelo aumento do investimento em cuidados de saúde e pela melhoria do acesso à cirurgia e ao diagnóstico. Em comparação com a América do Norte e a Europa, muitos países da região ainda estão a construir a sua infraestrutura de procedimentos, o que dá ao mercado mais espaço para crescer através de instalações iniciais e de atualizações contínuas.

Mercado japonês de dispositivos de posicionamento de pacientes

Prevê-se que o Japão gere aproximadamente 0,12 mil milhões de dólares em receitas até 2026, contribuindo com quase 5,4% para o mercado global.

Mercado de dispositivos de posicionamento de pacientes na China

Prevê-se que o mercado da China atinja aproximadamente 0,17 mil milhões de dólares até 2026, contribuindo com cerca de 7,8% para as receitas globais.

Mercado indiano de dispositivos de posicionamento de pacientes

Prevê-se que a Índia contribua com aproximadamente 0,07 mil milhões de dólares para o mercado até 2026, correspondendo a cerca de 3,3% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado de dispositivos de posicionamento de pacientes, com a América Latina a atingir cerca de 0,14 mil milhões de dólares até 2026. Espera-se que a América Latina cresça a um ritmo saudável devido à expansão gradual da capacidade hospitalar, ao aumento da participação na saúde privada e à melhoria do acesso a serviços de diagnóstico e cirúrgicos em mercados urbanos maiores. A região do Médio Oriente e África está a crescer a partir de uma base mais pequena, mas as perspectivas continuam positivas devido ao desenvolvimento de infra-estruturas de saúde, ao aumento da participação do sector privado e à expansão da capacidade em mercados-chave, especialmente em todo o CCG.

Mercado de dispositivos de posicionamento de pacientes GCC

Até 2026, espera-se que o GCC gere aproximadamente 0,04 mil milhões de dólares no mercado, representando quase 2,0% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O desenvolvimento estratégico de produtos melhora a posição de mercado de importantes players do setor

O cenário competitivo é moderadamente fragmentado, com um punhado de empresas multinacionais de tecnologia médica liderando o mercado. Ao mesmo tempo, uma longa cauda de fabricantes regionais e especializados compete em acessórios, posicionamento específico para procedimentos e imobilização para radioterapia. Grandes concorrentes do setor, incluindo STERIS, Stryker, Getinge AB e Baxter International, são fortes, pois oferecem amplos portfólios de mesas cirúrgicas e acessórios e vendem por meio de relacionamentos hospitalares estabelecidos, o que lhes confere escala no posicionamento cirúrgico.

Além disso, existem outros fabricantes importantes no mercado, incluindo Mizuho OSI, Skytron, LLC, CQ Medical e Schaerer Medical AG. No entanto, estas empresas competem através de avanços tecnológicos contínuos, da procura crescente de infra-estruturas de saúde melhoradas e de esforços para melhorar os resultados da terapia.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE POSICIONAMENTO DE PACIENTES PERFILADAS

- ESTÉRIS(NÓS.)

- Stryker (EUA)

- Getinge AB(Suécia)

- Baxter Internacional(NÓS.)

- Mizuho OSI(NÓS.)

- Skytron, LLC(NÓS.)

- CQ Médica (EUA)

- Schaerer Medical AG (Suíça)

- SchureMed (EUA)

- Indústrias Orfit (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A CQ Medical adquiriu a unidade de negócios de Radioterapia da Bionix, expandindo seu posicionamento de pacientes e marcando o portfólio de produtos.

- Junho de 2025:C-RAD anunciou um pedido de 10 MSEK para equipar um novo Texassatéliteinstalação de câncer com soluções Catalyst+ HD e Sentinel 4DCT SGRT.

- Fevereiro de 2025:A Orfit destacou o sucesso contínuo de sua colaboração com a ZAP Surgical Systems, centrada em soluções de posicionamento de pacientes para a plataforma de radiocirurgia ZAP-X.

- Setembro de 2024:A Elekta anunciou que seu acelerador CT-Linear adaptativo alimentado por IA, Elekta Evo, está disponível para venda e marketing na Europa, tendo recebido a marca CE.

- Julho de 2024:A CQ Medical, a nova líder global em posicionamento de radioterapia de pacientes e inovações em cuidados de saúde que promovem o cuidado humano, apresentou suas soluções patenteadas na Reunião Anual da AAPM em Los Angeles.

- Maio de 2024:A Elekta apresentou seu mais novo acelerador linear, Evo, um sistema baseado em CT que apresenta imagens avançadas de alta resolução orientadas por IA. Esta tecnologia oferece suporte à radioterapia adaptativa off-line e em tempo real, ao mesmo tempo que aprimora as capacidades convencionais de tratamento de radiação guiada por imagem.

- Março de 2024:A Getinge AB anunciou o lançamento da mesa cirúrgica Corin e da luz cirúrgica Ezea na conferência da Association of periOperative Registered Nurses (AORN) em Nashville, Tennessee.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, aplicativo, usuário final e região |

| Por produto |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,06 mil milhões de dólares em 2025 e deverá atingir 3,38 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,66 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,7% durante o período de previsão.

O segmento de mesas liderou o mercado por produto.

Os principais fatores que impulsionam o mercado são o crescente número de procedimentos cirúrgicos.

STERIS, Stryker, Getinge AB e Baxter International são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco