Tamanho do mercado de recipientes de plástico, participação e análise da indústria, por material (PET, PP, HDPE, LDPE e outros), por tipo de recipiente (garrafas e frascos, baldes, banheiras, copos e tigelas e outros), por uso final (Bebidas, Alimentos, Farmacêuticos e Cosméticos, FMCG e outros) e Previsão Regional, 2026-2035

PRINCIPAIS INFORMAÇÕES DE MERCADO

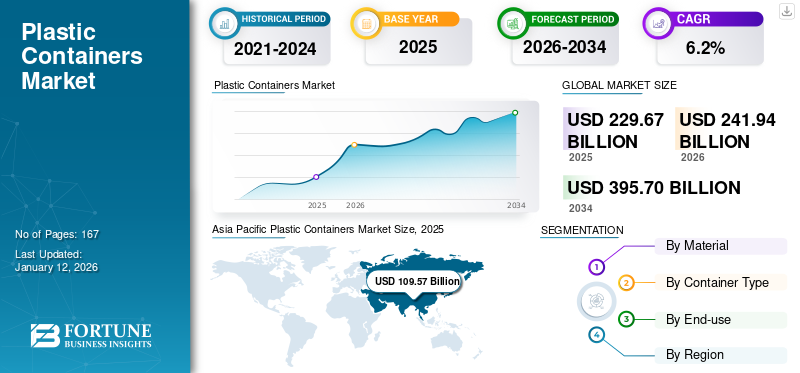

O tamanho do mercado global de recipientes de plástico foi avaliado em US$ 229,67 bilhões em 2025. O mercado deverá crescer de US$ 241,94 bilhões em 2026 para US$ 420,97 bilhões em 2035, exibindo um CAGR de 6,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de recipientes plásticos com uma participação de mercado de 48% em 2025.

Os recipientes plásticos são feitos de resinas plásticas, como tereftalato de polietileno, polipropileno, polietileno de alta densidade e polietileno de baixa densidade. Eles são usados principalmente para embalagens e estão disponíveis em vários formatos, incluindo garrafas, potes, tigelas e baldes. Esses recipientes são utilizados principalmente na embalagem de alimentos, bebidas, produtos farmacêuticos ecosméticos. A crescente demanda por embalagens rígidas por parte dos fabricantes de alimentos e bebidas para aumentar a vida útil dos produtos e melhorar a estética para atrair consumidores influenciará positivamente o mercado.

O mercado abrange vários players importantes, como Alpha Packaging, Amcor, Plastipak Packaging e Consolidated Container Company. Amplo portfólio com lançamento de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado global de recipientes de plástico PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 229,67 bilhões

- Tamanho do mercado em 2026: US$ 241,94 bilhões

- Tamanho do mercado previsto para 2034: US$ 420,97 bilhões

- CAGR: 6,3% de 2026–2035

- A Ásia-Pacífico dominou o mercado de recipientes plásticos com uma participação de 48% em 2025.

- O segmento PET deverá liderar o mercado com 66,64% de participação em 2026.

- O segmento de garrafas e potes deverá responder por uma participação de mercado de 77,13% em 2026.

Ásia-Pacífico

O mercado foi avaliado em 109,57 mil milhões de dólares em 2025 e deverá atingir 116,15 mil milhões de dólares em 2026.

Europa

O mercado foi avaliado em 43,02 mil milhões de dólares em 2025 e deverá atingir 45,19 mil milhões de dólares em 2026.

América do Norte

O mercado foi avaliado em 39,83 mil milhões de dólares em 2025 e deverá atingir 41,88 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado atinja US$ 36,03 bilhões em 2026.

Japão

Demanda crescente por embalagens leves e duráveis para alimentos e bebidas.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescimento sustentado de bebidas reforça a demanda global por embalagens PET

A indústria global de alimentos e bebidas continua sendo um impulsionador fundamental da demanda por embalagens plásticas, com as principais empresas de bebidas dependendo fortemente das embalagens PET para escala e distribuição.

- A Coca-Cola relatou vendas de 33,7 bilhões de caixas unitárias em 2024, representando um crescimento anual de 1% em volumes globais (Relatório Anual da Coca-Cola Company 2024). As garrafas PET continuam a ser fundamentais no portfólio global de embalagens da Coca-Cola, sustentando a posição do material como formato dominante para bebidas em todo o mundo.

O crescimento sustentado nos segmentos de bebidas não alcoólicas, laticínios e água engarrafada reforça o consumo de embalagens PET. Os produtores de bebidas exigem embalagens que equilibrem durabilidade, leveza e eficiência de custos, ao mesmo tempo que apoiam a distribuição rápida em diversas geografias. Os recipientes PET atendem a esses requisitos, oferecendo vida útil prolongada, flexibilidade de design e compatibilidade com sistemas de envase de grandes volumes. Isto torna-os na escolha preferida dos intervenientes multinacionais do sector alimentar e das bebidas, especialmente nos mercados emergentes onde o consumo per capita de bebidas embaladas está a aumentar.

RESTRIÇÕES DE MERCADO

Pressões regulatórias e mandatos de sustentabilidade restringem o crescimento em embalagens plásticas

O mercado enfrenta uma restrição estrutural devido ao reforço das regulamentações globais e dos mandatos de sustentabilidade. Os decisores políticos em todo o mundo estão a promover quadros que restringem certos formatos de plástico, impõem obrigações de conteúdo reciclado e exigem que os produtores financiem a recuperação em fim de vida através de esquemas de Responsabilidade Alargada do Produtor (EPR). Estas medidas estão a remodelar fundamentalmente a economia da produção de recipientes de plástico rígidos.

- Por exemplo, na União Europeia, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) determina que todas as embalagens devem ser recicláveis ou reutilizáveis até 2030, ao mesmo tempo que introduz limites mínimos de conteúdo reciclado para garrafas de bebidas PET.

Iniciativas semelhantes estão surgindo na América do Norte, com estados dos EUA, como a Califórnia, legislando requisitos de conteúdo reciclado para recipientes de plástico. Na Ásia, os reguladores também estão a reforçar as regras relativas aos plásticos, combinando proibições específicas de produtos específicos de utilização única com uma aplicação mais rigorosa do EPR, sinalizando uma direção regulamentar consistente em todos os mercados globais.

OPORTUNIDADES DE MERCADO

Metas de sustentabilidade e integração de PCR criam caminhos de crescimento para recipientes de plástico rígidos

A mudança acelerada em direção à circularidadeembalagemsistemas apresenta uma grande oportunidade para produtores de recipientes de plástico rígidos. Os proprietários de marcas globais estão incorporando metas de sustentabilidade em suas estratégias de embalagem, criando uma atração durável para PET reciclado (rPET) e HDPE reciclado pós-consumo (PCR-HDPE). Estes compromissos não são periféricos; eles são fundamentais para a estratégia corporativa e as decisões de compra de longo prazo.

- A Coca-Cola Company comprometeu-se a utilizar 50% de material reciclado nas suas garrafas PET a nível mundial até 2030, enquanto a PepsiCo estabeleceu uma meta semelhante de 50% em todo o seu portfólio de bebidas. A Unilever comprometeu-se a reduzir para metade a utilização de plástico virgem até 2025, com um forte foco na integração PCR. Essas exigências sinalizam uma demanda sustentada por fornecedores capazes de fornecer recipientes de resina reciclada de alta qualidade e de qualidade alimentar que atendam aos requisitos da marca e regulatórios.

DESAFIOS DO MERCADO

A pressão de substituição das alternativas pode prejudicar o crescimento do mercado

O mercado enfrenta vários desafios que poderão limitar o seu crescimento, apesar do aumento da procura. Uma questão fundamental é a ameaça de alternativas como o papel e o alumínio. As latas de alumínio superam enormemente as garrafas PET em termos de circularidade, e é por isso que as marcas recorrem às latas quando desejam ganhos rápidos e defensáveis na pegada. Além disso, as garrafas de papel não são comuns, mas os testes visíveis criam uma pressão de mudança sobre os plásticos nos portefólios das marcas e nos corredores dos retalhistas.

- De acordo com o relatório KPI de 2024 da Aluminum Association, nos EUA, as latas têm 71% de conteúdo reciclado versus 3–10% para PET, 96,7% de circularidade de circuito fechado versus 34% para PET e um valor de material muito mais alto nos fluxos de reciclagem (US$ 1.338/tonelada versus US$ 215/tonelada para PET).

TENDÊNCIAS DE MERCADO DE RECIPIENTES PLÁSTICOS

A crescente demanda por recipientes plásticos na indústria de cosméticos e cuidados pessoais é a principal tendência do mercado

As embalagens de cosméticos e produtos de higiene pessoal são feitas de plástico devido à sua conveniência e qualidades higiênicas. O polipropileno é utilizado principalmente na formação de frascos e potes que auxiliam na embalagem e armazenamento de cremes, pós e outros produtos cosméticos. Além disso, a embalagem compacta e portátil oferecida por esses recipientes protege o produto embalado do ar, luz, umidade, poeira e sujeira. A crescente preferência do consumidor por produtos para a pele impulsionou o crescimento da indústria de cosméticos e cuidados pessoais. Projeta-se que isso impulsione o mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por material

A maior preferência dos consumidores de embalagens pelo tereftalato de polietileno (PET) o torna dominante

Com base no material, o mercado é segmentado em Polietileno Tereftalato (PET), Polipropileno (PP), Polietileno de Alta Densidade (HDPE), Polietileno de Baixa Densidade (LDPE), entre outros.

Espera-se que o segmento PET lidere o mercado, contribuindo com 66,64% globalmente em 2026. PET é uma resina plástica leve e durável. Esta forma de poliéster é muito semelhante ao vidro em termos de transparência. É preferido para embalar produtos alimentícios e bebidas devido às suas propriedades de barreira contra vapor de água, gases, óleos, álcoois e ácidos diluídos.

O Polietileno de Alta Densidade (HDPE) é uma resina resistente, rígida, durável e econômica. Este material apresenta boa resistência a tensões e trincas, bem como alta resistência à fusão. O uso desta resina em um frasco levemente rígido e resistente a impactos oferece uma excelente barreira à umidade. Os recipientes feitos com esse material são utilizados principalmente nas indústrias de cuidados pessoais, bebidas, alimentos e produtos químicos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de contêiner

Prevê-se que os recipientes para garrafas e frascos apresentem o crescimento mais rápido devido à sua alta adoção nas indústrias de uso final

Em termos de tipo de recipiente, o mercado é classificado em garrafas e potes, baldes, banheiras, xícaras e tigelas, entre outros.

O segmento de garrafas e potes representará 77,13% da participação de mercado em 2026 e é o tipo de recipiente que mais cresce. A demanda por garrafas e potes está aumentando devido ao seu uso em embalagens para as indústrias farmacêutica, alimentícia e de bebidas.Plásticogarrafas e potes são econômicos, sem vazamentos e leves. Por isso, são considerados os melhores substitutos para garrafas e potes de metal e vidro. Portanto, a crescente demanda por embalagens rígidas da indústria de alimentos e bebidas impulsionará o crescimento do segmento.

Por uso final

Maior adoção de recipientes plásticos pela indústria de bebidas para permitir o domínio do segmento

Com base no uso final, o mercado é classificado em bebidas, alimentos, produtos farmacêuticos e cosméticos, FMCG, entre outros.

As bebidas são o segmento de uso final líder no mercado, já que os recipientes são usados na forma de garrafas e potes. O segmento de Bebidas deverá dominar o mercado com uma participação de 55,98% em 2026. Essas embalagens garantem segurança e maior prazo de validade, protegendo contra vazamentos, umidade e produtos químicos. A crescente demanda por bebidas prontas para beber, incluindo refrigerantes carbonatados, sucos e bebidas lácteas e lácteas, impulsionou o crescimento das garrafas plásticas em todo o mundo.

As resinas plásticas utilizadas na indústria farmacêutica e cosmética são polietileno e polipropileno. Essas resinas são usadas na fabricação de garrafas, potes e tubos. Os recipientes são quimicamente inertes e resistentes à corrosão, o que ajuda a proteger produtos para a pele e medicamentos contra produtos químicos e umidade e evita vazamentos. Conseqüentemente, o crescimento da indústria farmacêutica e cosmética aumentará a demanda por embalagens plásticas.

Espera-se que o segmento de alimentos cresça a um CAGR de 6,0% no período de previsão.

Perspectiva Regional do Mercado de Recipientes Plásticos

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Plastic Containers Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 109,57 bilhões para o mercado global em 2025, representando 47,70% de participação, e deverá atingir US$ 116,15 bilhões em 2026. O crescimento nesta região é atribuído ao desenvolvimento da indústria de bebidas, que aumenta ainda mais a demanda por garrafas plásticas para preservar água engarrafada e bebidas carbonatadas. As garrafas utilizadas para bebidas são feitas principalmente de tereftalato de polietileno. Conseqüentemente, o aumento dos gastos do consumidor com bebidas carbonatadas aumentará o crescimento do mercado de recipientes plásticos desta região. Prevê-se que o tamanho do mercado da China atinja 62,49 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Na América do Norte, os EUA são o principal contribuinte devido à crescente indústria alimentícia e farmacêutica. Na indústria alimentícia, garrafas e potes de plástico rígido são usados para proteger alimentos e bebidas contra vazamentos. Em comparação, o produto é utilizado principalmente na indústria farmacêutica devido às suas propriedades leves e duráveis. Em 2025, a América do Norte detinha 17,30% da participação no mercado global, atingindo uma avaliação de US$ 39,83 bilhões, e deverá crescer para US$ 41,88 bilhões em 2026 e garantir a posição de terceira maior região do mercado. Na região, estima-se que os EUA atinjam 36,03 mil milhões de dólares em 2026.

Europa

O mercado na Europa atingiu US$ 43,02 bilhões em 2025, representando 18,70% da receita total do mercado, e deverá atingir US$ 45,19 bilhões em 2026. O crescimento do mercado da região é impulsionado pelas crescentes indústrias de FMCG e automotiva. Os produtos FMCG, como detergentes, produtos de limpeza e outros produtos, estão disponíveis na forma líquida. A presença dos principais fabricantes de automóveis premium impulsiona a alta demanda por fluidos automotivos, como lubrificantes automotivos, óleos, refrigerantes e outros fluidos. Apoiado por estes factores, em 2026 a Alemanha irá gerar uma receita de 11,33 mil milhões de dólares. Em 2025, a Itália gerará receitas de 7,94 mil milhões de dólares e a França de 6,89 mil milhões de dólares.

América Latina e Oriente Médio e África

Estima-se que as regiões da América Latina e do Médio Oriente e África registem um crescimento moderado. A região do Oriente Médio e África capturou 5,50% do mercado global em 2025, gerando US$ 12,73 bilhões em receitas, e está projetada para atingir US$ 13,24 bilhões em 2026. Por exemplo, o mercado brasileiro de cerveja é o terceiro maior em todo o mundo, e a aquisição da Brasil Krin pela Heineken aumentou significativamente a demanda no país. No Médio Oriente e em África, a Arábia Saudita deverá atingir uma forte avaliação de 13,24 mil milhões de dólares em 2026, impulsionada pela expansão da indústria alimentar e de bebidas na região. Em 2025, a América Latina gerou 24,52 mil milhões de dólares, contribuindo com 10,70% para a receita do mercado global, e prevê-se que cresça para 25,48 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiam sua posição de liderança

O mercado de recipientes plásticos é altamente fragmentado, com os principais players focados na inovação de produtos, parcerias estratégicas e expansão geográfica. ALPLA, Alpha Packaging, Amcor, Plastipak Packaging e Consolidated Container Company são algumas das empresas líderes. Uma gama abrangente de produtos, uma presença global através de uma forte rede de distribuição e colaborações com indústrias de utilização final são algumas características que apoiam o seu domínio.

Outros players proeminentes no mercado incluem Polycon Industries, Inc., Greiner Packaging e Altium Packaging. Estas empresas estão a realizar diversas iniciativas estratégicas, como investimentos em I&D e parcerias com outras empresas para reforçar a sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE RECIPIENTES DE PLÁSTICO PERFILADAS

- ALPLA(Áustria)

- Embalagem Pretium (EUA)

- Amcor Plc (Suíça)

- Embalagem Plastipak (EUA)

- Embalagem Graham (EUA)

- Winpak LTD. (Canadá)

- Greiner Embalagens(Áustria)

- Huhtamaki(Finlândia)

- Visy (Austrália)

- Zhuhai Zhongfu Industrial Co., Ltd (China)

- (EUA)

- W. Plásticos (EUA)

- Silgan Holdings, Inc.(NÓS.)

- (EUA)

- Embalagem Altium (EUA)

- (Canadá)

- Airlite Plastics Co. (EUA)

- Reynolds Consumer Products LLC (EUA)

- Ar Selado (EUA)

- Fortex Fortiflex (Porto Rico)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025- A Amcor finalizou sua fusão de todos os estoques com a Berry Global, criando um líder expandido em embalagens de consumo e de saúde com capacidades mais amplas de ciência de materiais, escala de inovação e sinergias operacionais que proporcionam US$ 650 milhões em custos anuais e benefícios de crescimento.

- Outubro de 2024- Silgan Holdings Inc. concluiu a aquisição daWeenerPlásticos, fortalecendo sua posição em embalagens rígidas sustentáveis e soluções diferenciadas de dispensação para cuidados pessoais, alimentos e saúde. A integração melhora a presença global e as capacidades tecnológicas da Silgan, reforçando a sua liderança de mercado em tampas plásticas e embalagens personalizadas.

- Julho de 2023- Huhtamaki cometeu aprox. US$ 30 milhões para aumentar a capacidade de produção em Paris, Texas, melhorando a produção de contêineres, bandejas e caixas dobráveis para atender à crescente demanda de serviços de alimentação no Sul e Centro-Oeste dos EUA.

- Setembro de 2022- A Greiner Packaging expandiu suas capacidades de reciclagem ao adquirir a ALWAG, uma produtora sérvia de flocos de PET. Esta aquisição acrescenta uma instalação de reciclagem às operações da Greiner, melhorando as suas iniciativas de economia circular e garantindo um fornecimento confiável de PET reciclado para aplicações em embalagens.

- Novembro de 2021- A ALPLA anunciou um grande investimento para expandir a capacidade de reciclagem de PET na sua joint venture IMER, no México. A atualização aumentou a produção de produtos alimentíciosPETpara garrafas e recipientes rígidos, reforçando o fornecimento de circuito fechado da ALPLA para clientes de bebidas na América do Norte.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2035 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2035 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 6,3% de 2026 a 2035 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material, tipo de contêiner, uso final e região |

|

Por Material |

· Tereftalato de polietileno · Polipropileno · PEAD · PEBD · Outros |

|

Por tipo de contêiner |

· Garrafas e potes · Baldes · Banheiras · Copos e tigelas · Outros |

|

Por Uso final |

· Bebidas · Comida · Produtos farmacêuticos e cosméticos · FMCG · Outros |

|

Por geografia |

· América do Norte (por material, tipo de contêiner, uso final e país) o EUA (por material) o Canadá (por material) · Europa (por material, tipo de contêiner, uso final e país/sub-região) o Alemanha (por material) o Reino Unido (por material) o França (por material) o Itália (por material) o Espanha (por material) o Resto da Europa (por material) · Ásia-Pacífico (por material, tipo de contêiner, uso final e país/sub-região) o China (por material) o Japão (por material) o Índia (por material) o Coreia do Sul (por material) o Sudeste Asiático (por material) o Resto da Ásia-Pacífico (por material) · América Latina (por material, tipo de contêiner, uso final e país/sub-região) o Brasil (por material) o México (por material) o Resto da América Latina (por material) · Oriente Médio e África (por material, tipo de contêiner, uso final e país/sub-região) o Arábia Saudita (por material) o Turquia (por material) o Emirados Árabes Unidos (por material) o Resto do Oriente Médio e África (por material) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 241,94 mil milhões de dólares em 2026 e deverá atingir 420,97 mil milhões de dólares em 2035.

Em 2026, o valor de mercado situou-se em 116,15 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,3% durante o período de previsão de 2026-2035.

Espera-se que o segmento de tereftalato de polietileno (PET) lidere o mercado por material.

A crescente demanda do setor de alimentos e bebidas está impulsionando o mercado.

ALPLA, Alpha Packaging, Amcor, Plastipak Packaging e Consolidated Container Company são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado de recipientes plásticos com uma participação de mercado de 48% em 2025.

Espera-se que o aumento da demanda do setor FMCG favoreça a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2035

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco