Tamanho do mercado de tubos de plástico, análise de participação e indústria, por material (cloreto de polivinila (PVC), polietileno (PE), polipropileno (PP), acrilonitrila butadieno estireno (ABS) e outros), por aplicação (construção e construção, agricultura, petróleo e gás, industrial e outros) e previsão regional, 2026-2034

Tamanho do mercado de tubos de plástico e perspectivas futuras

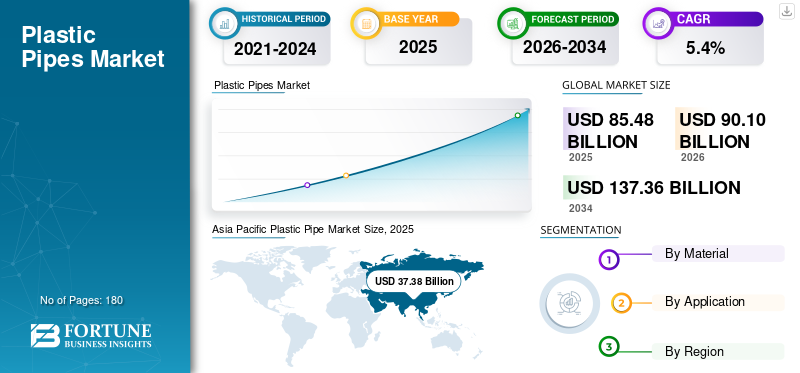

O tamanho do mercado global de tubos de plástico foi avaliado em US$ 85,48 bilhões em 2025. O mercado deverá crescer de US$ 90,10 bilhões em 2026 para US$ 137,36 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de tubos de plástico com uma participação de mercado de 43,72% em 2025.

Tubos de fluidos de plástico são amplamente utilizados em sistemas de abastecimento de água, águas residuais, drenagem, irrigação, distribuição de gás e transporte industrial. A procura está intimamente ligada à actividade de construção, ao crescimento urbano e aos gastos em infra-estruturas públicas. Em comparação com tubos de metal e concreto, os tubos de plástico oferecem forte resistência à corrosão, longa vida útil e instalação mais fácil, resultando em custos gerais mais baixos. A nível mundial, a procura do mercado é impulsionada principalmente pela substituição de redes de gasodutos envelhecidas, pela expansão gradual dos serviços públicos municipais e pelas atualizações contínuas dos sistemas agrícolas e industriais, em vez do rápido crescimento do volume liderado pela capacidade, apoiado por normas regulamentares e programas mundiais de requisitos de fiabilidade de infraestruturas a longo prazo.

O mercado é dominado por um grande grupo de fabricantes de tubos plásticos com capacidade de extrusão estabelecida e amplas redes de distribuição. Grandes participantes, como JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited e Finolex Industries Ltd., concentram-se em sistemas de tubos de PVC, HDPE e PP, conformidade regulatória e confiabilidade de fornecimento consistente. Isto resulta num mercado moderadamente consolidado, caracterizado por uma procura constante liderada por infra-estruturas, elevados custos de mudança e capacidade controlada.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE TUBOS DE PLÁSTICO

- Tamanho do mercado em 2025: US$ 85,48 bilhões

- Tamanho do mercado em 2026: US$ 90,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 137,36 bilhões

- CAGR: 5,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado de tubos de plástico com uma participação de 43,72% em 2025.

- O segmento de polietileno (PE) foi responsável pela maior participação de mercado em 2025.

- O segmento de construção civil detinha a maior fatia do mercado em 2025.

América do Norte

A América do Norte foi responsável por 16,67 mil milhões de dólares em 2025, impulsionada pela substituição contínua de infraestruturas antigas de água, esgotos e drenagem em toda a região.

Europa

A Europa atingiu 19,84 mil milhões de dólares em 2025, com a procura apoiada por projetos de renovação de edifícios, atualizações de infraestruturas de águas residuais e atividades de substituição de condutas.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com um valor de 37,38 mil milhões de dólares em 2025 e deverá atingir 39,63 mil milhões de dólares em 2026, apoiado por fortes investimentos em construção e infraestruturas hídricas.

NÓS.

O mercado foi avaliado em 14,30 mil milhões de dólares em 2025, representando aproximadamente 85,8% das receitas norte-americanas, apoiado pela atividade de construção e projetos de substituição de gasodutos municipais.

Japão

A procura é impulsionada pela modernização da infra-estrutura hídrica, pela manutenção dos serviços públicos urbanos e pela adopção de soluções de tubagem duradouras em aplicações residenciais e municipais.

Leia mais

TENDÊNCIAS DE MERCADO DE TUBOS DE PLÁSTICO

O aumento do foco no desempenho e na eficiência do ciclo de vida está moldando o mercado

Uma tendência fundamental noplásticomercado de tubos é o foco crescente no desempenho, durabilidade e custo do ciclo de vida, em vez de apenas no preço inicial. Os compradores estão cada vez mais selecionando tubos com base na resistência à pressão, longa vida útil e resistência à corrosão ou produtos químicos. Em resposta, os fabricantes estão melhorando a qualidade dos materiais, o design dos produtos e a conformidade com padrões mais rígidos. Esta mudança está gradualmente a alterar os portefólios de produtos e o posicionamento competitivo, à medida que a fiabilidade e o desempenho a longo prazo se tornam mais importantes nas decisões de compra.

- De acordo com o Bureau of Indian Standards (BIS), governo da Índia, o BIS formulou mais de 22.000 padrões indianos, incluindo padrões obrigatórios para tubos de plástico usados em aplicações de abastecimento de água, drenagem e construção, apoiando a mudança em direção à seleção de tubos orientada para o desempenho e a qualidade.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Atividade de construção sustenta demanda por tubos de plástico

A demanda por tubos de plástico é em grande parte impulsionada pela atividade de construção, especialmente em empreendimentos residenciais e comerciais. Tubos feitos de PVC e HDPE são amplamente utilizados em sistemas internos de encanamento, drenagem, águas pluviais e esgoto devido à sua durabilidade, resistência à corrosão e facilidade de instalação. A construção contínua de habitações, a renovação de edifícios existentes e a conformidade com os códigos de construção modernos continuam a apoiar a procura constante de tubos de plástico, uma vez que cada nova estrutura e modernização aumenta diretamente a procura de tubos de base, em vez de uma utilização discricionária.

- De acordo com o Ministério de Jal Shakti, Governo da Índia, 15,76 milhões de famílias rurais receberam ligações de água canalizada no âmbito da Missão Jal Jeevan, apoiando a utilização em larga escala de tubos de plástico na infraestrutura de água.

RESTRIÇÕES DE MERCADO

Padrões regulatórios e processos de aprovação para limitar a expansão do mercado

A adoção de tubos de plástico pode ser limitada por normas regulamentares rigorosas, requisitos de certificação e processos de aprovação demorados, especialmente em projetos de infraestruturas municipais e públicas. Diferentes regiões impõem padrões específicos de materiais, pressão e segurança, o que pode atrasar a execução do projeto e limitar o uso de certos tipos de tubos plásticos. Os custos de conformidade e os prazos de testes alargados podem retardar a adoção de novos produtos, especialmente para os fabricantes mais pequenos, reduzindo a dinâmica geral do mercado, apesar da procura subjacente constante.

- De acordo com o Gabinete de Informação à Imprensa do Governo da Índia, o sector da construção na Índia cresceu 9,4% no exercício financeiro de 2024-25, reflectindo uma forte actividade, mas também destacando como a procura pode flutuar com as condições económicas e os ciclos de investimento público.

OPORTUNIDADES DE MERCADO

A adoção de sistemas avançados de tubos de plástico cria fortes oportunidades de crescimento

Oportunidades de crescimento no mercado estão emergindo do uso crescente de sistemas avançados de tubulação em edifícios modernos. Produtos como tubos HDPE com classificação de pressão, tubos multicamadas e sistemas de drenagem de baixo ruído oferecem melhor durabilidade, resistência e desempenho do que as opções convencionais. À medida que os padrões de construção e as preferências dos clientes mudam para um desempenho mais elevado e uma vida útil mais longa, especialmente na construção comercial e de arranha-céus, espera-se que a procura por soluções de tubos de plástico com valor acrescentado cresça além dos volumes básicos impulsionados pela construção.

- De acordo com o Ministério da Habitação e Assuntos Urbanos do Governo da Índia, 1,18 milhões de casas foram sancionadas sob Pradhan Mantri Awas Yojana em dezembro de 2024, apoiando a procura sustentada de tubos de plástico na construção residencial.

DESAFIOS DO MERCADO

A volatilidade nos preços da resina polimérica afeta a estabilidade das margens para fabricantes de tubos de plástico

O crescimento do mercado de tubos plásticos é dificultado devido às frequentes mudanças de preços nas principais matérias-primas, como PVC eResinas HDPE. Os preços das resinas oscilam em linha com o petróleo bruto e as condições mais amplas do mercado petroquímico, dificultando o planeamento de custos. Quando a procura dos projectos de construção é fraca, os fabricantes muitas vezes não conseguem repassar integralmente os custos mais elevados dos factores de produção aos clientes, pressionando as margens de lucro. Esta incerteza de custos aumenta o risco financeiro e destaca a necessidade de fornecimento eficiente e gestão de inventário.

- De acordo com o Gabinete de Informação à Imprensa do Governo da Índia, o governo implementou medidas de apoio, como o Esquema de Assistência às Matérias-Primas (RMA), para ajudar os fabricantes a gerir os preços crescentes e voláteis das matérias-primas, destacando as persistentes pressões de custos enfrentadas pelos produtores dos sectores industriais.

Análise de Segmentação

Por material

Segmento de tubos de polietileno (PE) dominado devido ao seu uso extensivo no abastecimento de água

Com base no material, o mercado é segmentado emCloreto de polivinila (PVC),Polietileno (PE), Polipropileno (PP), Acrilonitrila Butadieno Estireno (ABS) e outros.

O segmento de polietileno (PE) foi responsável pela maior participação de mercado de tubos de plástico em 2025. Os tubos de PE lideram o consumo devido ao seu uso extensivo em aplicações de abastecimento de água, distribuição de gás, esgoto e transporte de fluidos industriais, onde flexibilidade, resistência a alta pressão e longa vida útil são críticas. A procura de tubos PE é funcionalmente impulsionada pelos requisitos de serviços públicos e de infra-estruturas, e não pela utilização discricionária. À medida que as redes de infraestrutura se expandem e os gasodutos antigos são substituídos, o PE continua a ser o segmento de materiais estruturalmente mais importante do mercado.

Espera-se que o segmento de cloreto de polivinila (PVC) cresça a um CAGR de cerca de 5,2%, impulsionado pelo uso contínuo em sistemas de encanamento e drenagem devido ao seu baixo custo, durabilidade e facilidade de instalação na construção civil.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O segmento de construção civil liderou o mercado devido à facilidade de instalação

Por aplicação, o mercado é segmentado em construção civil, agricultura,petróleo e gás,industriais e outros.

O segmento de construção civil foi responsável pela maior participação em 2025, pois os sistemas de tubulação são essenciais para encanamento, drenagem, esgoto e gestão de águas pluviais em estruturas residenciais e comerciais. Os tubos de plástico são preferidos devido à sua resistência à corrosão, facilidade de instalação e longa vida útil. À medida que os códigos de construção enfatizam cada vez mais a durabilidade, a eficiência hídrica e o desempenho do ciclo de vida, os tubos de plástico continuam a ser uma escolha padrão tanto em novos projetos de construção como em projetos de renovação, criando uma base de procura estável e apoiada pela regulamentação, para além dos ciclos de construção de curto prazo.

- De acordo com o Gabinete do Censo dos EUA, os gastos totais com construção nos EUA atingiram 2.169,5 mil milhões de dólares em Agosto de 2025, reflectindo a escala da actividade contínua de construção e infra-estruturas que apoia a procura de sistemas de tubagem, incluindo tubos de plástico.

Espera-se que o segmento agrícola cresça a um CAGR de 6,6% durante o período de previsão.

Perspectiva regional do mercado de tubos de plástico

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Plastic Pipe Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a posição dominante no mercado de tubos de plástico em 2025, avaliado em 37,38 mil milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 39,63 mil milhões de dólares. A liderança da região é apoiada pela rápida urbanização, construção residencial em grande escala e investimentos extensivos em infra-estruturas de abastecimento de água e saneamento. A forte procura da construção civil, dos serviços públicos municipais, da agricultura e das aplicações industriais continua a apoiar o consumo em grande volume de tubos de plástico, especialmente em sistemas de tubagens duradouros e económicos nos mercados maduros e em desenvolvimento da região.

Mercado de tubos de plástico na China

Com base na forte contribuição da Ásia-Pacífico e na base de construção e produção em grande escala da China, o mercado chinês atingiu 13,66 mil milhões de dólares em 2025, representando aproximadamente 36,5% das receitas globais. A procura é impulsionada pela construção residencial e comercial, pela expansão das redes de abastecimento de água e de drenagem e pelo investimento contínuo em infra-estruturas urbanas. A extensa capacidade de produção doméstica da China apoia ainda mais o consumo em grande volume de tubos de plástico em aplicações municipais, agrícolas e industriais.

Mercado indiano de tubos de plástico

O mercado indiano em 2025 atingiu cerca de 7,32 mil milhões de dólares. O crescimento é apoiado pela expansão da construção residencial e comercial, pelo aumento do investimento em infra-estruturas de abastecimento de água e saneamento e pelo aumento da utilização do produto na agricultura e na irrigação, impulsionado pela urbanização em todo o país.

América do Norte

A América do Norte continua a ser um mercado regional significativo para tubos de plástico e deverá atingir 16,67 mil milhões de dólares em 2025. A procura é apoiada por infra-estruturas residenciais e v q, a substituição contínua de infraestruturas antigas de água, esgotos e drenagem. A região beneficia de capacidade de produção estabelecida, redes de distribuição bem desenvolvidas e padrões de qualidade rigorosos. No entanto, o crescimento do mercado permanece moderado, reflectindo elevados níveis de penetração e a natureza madura dos mercados da construção e dos serviços públicos.

Mercado de tubos de plástico dos EUA

O mercado nos EUA em 2025 atingiu US$ 14,30 bilhões, representando aproximadamente 85,8% das receitas regionais. O consumo é impulsionado pela construção residencial e comercial, pela substituição de tubulações de água e esgoto envelhecidas e pela demanda contínua de aplicações de manuseio de fluidos municipais, agrícolas e industriais que exigem sistemas de tubulação duráveis e confiáveis.

Europa

A Europa registou um crescimento modesto no mercado de tubos de plástico, atingindo uma avaliação de 19,84 mil milhões de dólares em 2025. Normas regulamentares rigorosas, elevados custos de energia e mercados de construção maduros caracterizam a região. Apesar destas restrições, a procura constante de renovação de edifícios, atualizações de infraestruturas de água e águas residuais e substituição de condutas antigas continua a apoiar o consumo de tubagens de plástico em aplicações residenciais e municipais.

Mercado de tubos de plástico na Alemanha

O mercado da Alemanha atingiu cerca de 4,37 mil milhões de dólares em 2025, representando aproximadamente 22,0% da procura regional. O consumo é apoiado pela atividade de construção, renovação de edifícios e investimento contínuo em infraestruturas de abastecimento de água e águas residuais, tudo sob rigorosos padrões de qualidade e desempenho.

Mercado de tubos de plástico no Reino Unido

O mercado do Reino Unido em 2025 situou-se em 2,86 mil milhões de dólares, representando cerca de 14,4% das receitas regionais. O consumo está concentrado na construção residencial e comercial, nos sistemas de água e drenagem e na substituição contínua de infraestruturas de gasodutos envelhecidas.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado no mercado durante o período de previsão. O mercado da América Latina atingiu 6,54 mil milhões de dólares em 2025, apoiado pelo desenvolvimento de infraestruturas, construção residencial e expansão das redes de irrigação agrícola nas principais economias. As melhorias graduais também ajudam a procura nos sistemas de abastecimento de água e drenagem. No Médio Oriente e em África, o crescimento é impulsionado pelo desenvolvimento urbano, por projectos de distribuição de água ligados à dessalinização e pelo investimento em infra-estruturas de petróleo e gás. O mercado de tubos plásticos MEA atingiu US$ 5,04 bilhões em 2025, apoiado por projetos de expansão da construção.

Mercado de tubos de plástico GCC

O mercado de tubos plásticos do CCG representou cerca de 2,50 mil milhões de dólares em 2025, representando aproximadamente 49,6% das receitas regionais. A procura é impulsionada pela actividade de construção, projectos de infra-estruturas de água e saneamento e pelo desenvolvimento urbano e industrial contínuo nas principais economias do CCG.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Alta intensidade de capital e gestão estratégica de ativos moldam a competição no mercado

O mercado de tubos de plástico é relativamente consolidado e de capital intensivo, uma vez que as operações de extrusão em grande escala, os requisitos de certificação de materiais e as redes de distribuição estabelecidas criam barreiras significativas à entrada. Estes factores limitam novas participações e concentram a oferta entre um grupo de fabricantes regionais e globais de tubos de plástico com escala de produção e conhecimentos técnicos estabelecidos.

Os principais players, como JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited e Finolex Industries Ltd., concentram-se principalmente na otimização da eficiência da produção, na expansão dos portfólios de produtos e no fortalecimento do alcance da distribuição, em vez de buscar uma expansão agressiva da capacidade. As atividades recentes destas empresas destacam uma ênfase estratégica na eficiência operacional, conformidade regulatória e soluções de tubulações de valor agregado para apoiar o posicionamento de mercado a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE TUBOS DE PLÁSTICO PERFILADAS

- JM EAGLE, INC.. (NÓS.)

- CHINA LESSO (China)

- Aliáxis(Bélgica)

- Prince Pipes and Fittings Ltd. (Índia)

- Amiblu Holding GmbH (Áustria)

- Soluções de Fluxo para Indústria e Infraestrutura GF(Suíça)

- Wavin Industries Limited(Holanda)

- REHAU (Alemanha)

- Finolex Industrias Ltda(Índia)

- Chevron Phillips Chemical Company LLC. (NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2023:Georg Fischer AG concluiu a aquisição da Uponor Corporation, integrando os sistemas de tubagem de plástico da Uponor na sua divisão GF Piping Systems para criar um líder global em soluções sustentáveis de água e fluxo de plástico.

- Junho de 2023:A Aliaxis SA concluiu a aquisição da divisão de fabricação da Valencia Pipe Company nos EUA, expandindo sua presença na América do Norte e fortalecendo sua produção e distribuição de tubos de plástico.

- Agosto de 2024:Fabricante australiano de tubos de pressão no Grupo Amiblu para expandir sua presença na região Ásia-Pacífico e fortalecer seu portfólio de sistemas de tubos de grande diâmetro para aplicações em infraestrutura de abastecimento de água e águas residuais.

- Agosto de 2020:A Prince Pipes and Fittings Ltd. fez parceria com a Lubrizol Advanced Materials para lançar a solução de tubulação de CPVC na Índia, aprimorando seu portfólio de tubos plásticos de CPVC para aplicações em edifícios residenciais e comerciais.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,4% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por material, aplicação e região |

|

Por material |

|

|

PorAplicativo |

|

|

Por geografia |

América do Norte (por material, aplicação e país) o EUA (por aplicativo) o Canadá (por inscrição) Europa (por material, aplicação e país) o Alemanha (por solicitação) o Reino Unido (por inscrição) o França (por inscrição) o Itália (por solicitação) o Espanha (por solicitação) o Resto da Europa (por solicitação) Ásia-Pacífico (por material, aplicação e país) o China (por aplicativo) o Índia (por inscrição) o Japão (por inscrição) o Coreia do Sul (por inscrição) o Resto da Ásia-Pacífico (por inscrição) América Latina (por material, aplicação e país) o Brasil (por aplicativo) o México (por inscrição) o Resto da América Latina (por inscrição) Oriente Médio e África (por material, aplicação e país) o GCC (por aplicativo) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 85,48 mil milhões de dólares em 2025 e deverá atingir 137,36 mil milhões de dólares em 2034.

Registrando um CAGR de 5,4%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

Por aplicação, o segmento de construção civil liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A atividade sustentada de construção de edifícios e infraestrutura é o fator-chave que impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco