Tamanho do mercado de logística de projetos, análise de participação e indústria, por serviço (transporte e transporte, encaminhamento de frete e gerenciamento multimodal, armazenamento, armazenamento e gerenciamento de laydown, conformidade alfandegária e regulatória e outros), por modo de transporte (rodoviário, ferroviário, aéreo e marítimo), por usuário final (petróleo e gás, mineração e pedreiras, geração e transmissão de energia, construção e infraestrutura, plantas industriais e de fabricação, e aeroespacial e defesa) e previsão regional, 2026-2034

Tamanho do mercado de logística de projetos e perspectivas futuras

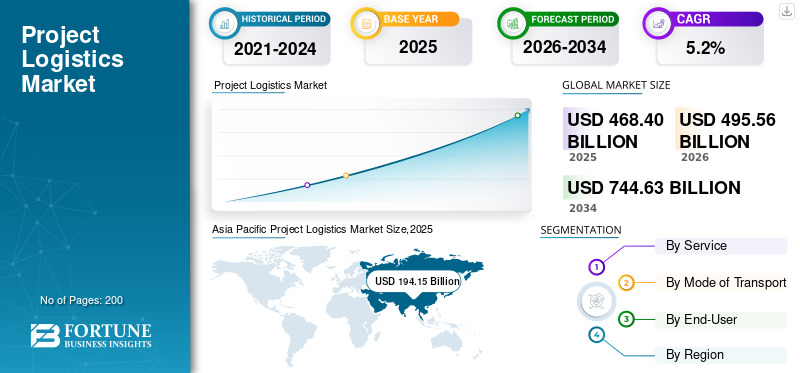

O tamanho do mercado global de logística de projetos foi avaliado em US$ 468,40 bilhões em 2025. O mercado deverá crescer de US$ 495,56 bilhões em 2026 para US$ 744,63 bilhões até 2034, exibindo um CAGR de 5,2% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de logística de projetos com uma participação de mercado de 41,4% em 2025.

Logística de projetos refere-se ao planejamento, coordenação e execução especializados de operações de transporte e manuseio de cargas superdimensionadas, com excesso de peso, de alto valor ou de missão crítica usadas em grandes projetos industriais, de infraestrutura e de energia. Envolve serviços de transporte multimodal, engenharia de rotas, operações de transporte pesado, conformidade alfandegária, avaliação de riscos e sincronização de entrega no local. A logística do projeto garante a movimentação segura e oportuna de componentes, como turbinas, reatores, módulos eequipamento de construção, essencial para megaprojetos EPC. A sua complexidade exige conhecimentos de engenharia, padrões de segurança rigorosos e coordenação entre empreiteiros, fornecedores, portos e autoridades reguladoras.

O crescimento do mercado global apoia desenvolvimentos industriais, energéticos, mineiros e de infra-estruturas em grande escala, através da gestão do movimento especializado de equipamentos pesados e de grandes dimensões através de redes rodoviárias, marítimas, aéreas e ferroviárias. A procura é impulsionada por investimentos em energias renováveis, corredores de infra-estruturas transfronteiriços, expansão de complexos petroquímicos e crescimento em projectos de produção e mineração nas economias desenvolvidas e emergentes. As operações logísticas exigem engenharia de carga pesada, integração multimodal, planejamento avançado de rotas e conformidade regulatória rigorosa. Os principais intervenientes que moldam o cenário competitivo global incluem DHL Industrial Projects, DB Schenker, Kuehne+Nagel, DSV, GEODIS, deugro, Mammoet, Sarens, Bolloré Logistics, CEVA Logistics e Maersk Project Logistics.

As tarifas dos EUA influenciam significativamente a indústria global de logística de projetos, alterando estratégias de fornecimento, rotas de remessa e estruturas de custos para equipamentos industriais e componentes integrados em grandes projetos de engenharia. As políticas tarifárias sobre aço, maquinaria, componentes de energia renovável e bens tecnológicos levam frequentemente as empresas a redesenhar as suas cadeias de abastecimento, a mudar os locais de produção ou a diversificar os seus fornecedores. Isto cria flutuações nos volumes de carga de projeto de entrada e saída para portos e transportadores. Taxas mais elevadas aumentam os custos dos projectos, atrasam os ciclos de aquisição e incentivam o reencaminhamento através de gateways alternativos, remodelando directamente os padrões de procura logística nos corredores internacionais dos projectos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do MERCADO DE LOGÍSTICA DE PROJETOS

- Tamanho do mercado em 2025: US$ 468,40 bilhões

- Tamanho do mercado em 2026: US$ 495,56 bilhões

- Tamanho do mercado previsto para 2034: US$ 744,63 bilhões

- CAGR: 5,2% de 2026–2034

- A Ásia-Pacífico dominou o mercado de logística de projetos com uma participação de 41,4% em 2025.

- O segmento de transporte e transporte detinha a maior participação de mercado em 2025.

- O segmento de petróleo e gás, mineração e pedreiras foi responsável pela liderança do mercado global em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou em 2025, impulsionada por projetos de infraestruturas, urbanização e transição energética.

América do Norte

A América do Norte manteve um forte crescimento, impulsionado por investimentos em GNL, petroquímica e energia.

Europa

A Europa está a registar um crescimento constante devido à expansão da energia eólica offshore, à modernização da rede, à descarbonização industrial e à modernização das infraestruturas.

NÓS.

Os projetos de GNL, energias renováveis e semicondutores estão a impulsionar a procura logística.

Japão

Os investimentos em energias renováveis e em infraestruturas industriais estão a impulsionar a procura logística.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aceleração da Transição Energética e Investimento em Infraestrutura Impulsionam a Demanda Logística de Projetos

O aumento do investimento em energias renováveis e em infraestruturas de rede está a expandir o volume e a complexidade da carga de projetos a nível mundial, especialmente para turbinas eólicas, equipamentos solares, transformadores e componentes de alta tensão. Os governos estão a promover adições recorde de capacidade renovável, exigindo navios de carga pesada, SPMTs e logística projetada para transportar naceles, pás e subestações para locais remotos ou offshore. A AIE relata que as adições de capacidade renovável aumentaram quase 50%, para cerca de 510 GW em 2023, marcando o crescimento mais rápido em duas décadas. Em junho de 2024, a Maersk garantiu um contrato global de transporte pesado e logística multimodal com a Vestas para componentes gigantes de turbinas eólicas offshore, ilustrando o aumento na demanda. Espera-se que isso impulsione o crescimento do mercado de logística de projetos durante o período de previsão.

RESTRIÇÕES DE MERCADO

Restrições físicas do corredor e interrupções relacionadas ao clima restringem fluxos eficientes de carga do projeto

Os estrangulamentos nas rotas e os impactos climáticos nas principais passagens marítimas estão a restringir a capacidade e a fiabilidade da logística do projecto. Restrições em canais estreitos, limites de calado, fechamentos de eclusas e vias navegáveis afetadas pela seca exigem o redirecionamento de navios pesados e cargas de energia, aumentando assim o tempo, o custo e o risco de cronograma para grandes projetos de EPC. Estas restrições são particularmente graves para módulos de grandes dimensões que têm poucas rotas viáveis. A seca no Canal do Panamá reduziu significativamente os trânsitos diários, criou longas filas e aumentou os custos de transporte, perturbando o fluxo de GPL e de outros produtos energéticos. Em agosto de 2023, as autoridades dos EUA relataram um recordeGLPtaxas de transporte marítimo através do Canal do Panamá devido a essas restrições do canal, impactando diretamente a economia do transporte marítimo do projeto.

OPORTUNIDADES DE MERCADO

Política Industrial e Reshoring da Manufatura Avançada Criam Novas Oportunidades de Logística de Projetos

As políticas industriais em grande escala estão a desencadear um aumento de megaprojectos para fábricas de semicondutores, fábricas de baterias e centros de produção avançados, criando uma procura de fornecedores de logística de projectos. A construção de fábricas de wafer, gigafábricas e parques industriais de alta tecnologia exige a movimentação de ferramentas de processo ultrassensíveis, módulos de salas limpas e equipamentos utilitários especializados para serviços pesados em prazos apertados. O CHIPS e a Lei da Ciência dos EUA, bem como incentivos semelhantes na Europa e na Ásia, estão a catalisar o desenvolvimento de dezenas de tais instalações. Em Janeiro de 2023, a McKinsey estimou que só os intervenientes no sector dos semicondutores dos EUA tinham anunciado cerca de 130 mil milhões de dólares em projectos de construção de fábricas nacionais, sublinhando a procura futura de logística especializada, logística complexa e soluções de instalação.

DESAFIOS DO MERCADO

A crescente complexidade técnica e os desafios do risco de execução Entrega segura de megacomponentes

A rápida expansão de turbinas, reatores, módulos e sistemas industriais está aumentando o risco técnico e a complexidade operacional na logística de projetos. Lâminas mais longas, nacelas mais pesadas, reatores mais altos e unidades de processo modularizadas ultrapassam os limites de guindastes, equipamentos de transporte, portos e estradas, aumentando assim a probabilidade de danos, atrasos ou reprojetos. Os planos logísticos devem levar em conta cargas dinâmicas, folgas estruturais e margens de segurança em vários modais. Falhas ou problemas de design podem repercutir nas cadeias de fornecimento e nos cronogramas dos projetos. Em janeiro de 2023, a Siemens Gamesa cancelou uma fábrica planejada de pás eólicas offshore no Terminal Marítimo de Portsmouth, na Virgínia, em meio a pressões financeiras e de qualidade da turbina, destacando como os desafios técnicos podem perturbar os fluxos do projeto e os planos logísticos associados.

TENDÊNCIAS DE MERCADO DE LOGÍSTICA DE PROJETOS

Mudança em direção a projetos de logística integrados, de baixo carbono e orquestrados digitalmente moldam a evolução do mercado

O mercado está evoluindo constantemente de serviços transacionais e específicos de modo para soluções integradas de logística de projetos de ponta a ponta que agrupam engenharia, transporte pesado, alfândega e gerenciamento multimodal sob um único fornecedor, ao mesmo tempo que reduzem as emissões. Os principais players estão investindo em torres de controle digital, otimização de rotas, relatórios de emissões e ativos mais ecológicos para se alinharem às metas ESG dos clientes e às novas tecnologias marítimas.descarbonizaçãoregras. A estratégia de GEE da IMO para 2023 estabelece metas ambiciosas de redução de emissões para o transporte marítimo internacional, acelerando esta mudança. Em julho de 2023, a DHL Industrial Projects enfatizou as suas soluções de carga de projeto personalizadas para energias renováveis, incluindo fretamento de navios e apoio de engenharia, enquanto a Maersk continuou a promover projetos logísticos integrados para cargas de grandes dimensões, ilustrando esta tendência integrada e orientada para a sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por serviço

Alta Intensidade de Capital e Movimento Direto de Carga Âncora Transporte e Domínio de Transporte

Por serviço, o mercado é dividido em transporte e transporte, agenciamento de carga e gestão multimodal, armazenagem, gestão de armazenamento e disposição, conformidade aduaneira e regulatória, entre outros.

Transporte e Transporte continua sendo o maior segmento de serviços em logística de projetos, já que cada megaprojeto, em última análise, monetiza em torno da movimentação física de cargas de grandes dimensões entre portos, pátios de fabricação e locais de projeto. Reboques pesados, SPMTs, barcaças e navios de carga pesada representam a maior parte dos orçamentos dos projetos, especialmente nos setores de petróleo e gás, petroquímico e grandes infraestruturas, onde os módulos podem pesar centenas de toneladas. Os fornecedores integrados estão cada vez mais a combinar o transporte de mercadorias com a engenharia, mas a atribuição de receitas ainda se concentra nas movimentações de transporte. Em junho de 2024, a divisão de projetos da Maersk garantiu um contrato global de transporte pesado com a Vestas para transportar motores de turbina de 260 toneladas em toda a Europa, sublinhando a centralidade do transporte.

O encaminhamento de frete e o gerenciamento multimodal para serviços de engenharia de transporte pesado, aparelhamento e gerenciamento de projetos estão se expandindo no CAGR mais alto durante o período de previsão, à medida que turbinas, reatores e módulos industriais se tornam maiores e mais complexos. Os serviços de transporte pesado e gerenciamento de projetos com uso intensivo de engenharia estão experimentando o crescimento mais rápido em outros serviços. Os fornecedores ganham valor ao projetar elevadores, engenharia de rotas e execução no local, e não apenas ao transporte. Em junho de 2024, o contrato Vestas da Maersk combinou transporte pesado, alfândega, intermodal e armazenamento numa única solução de engenharia, refletindo o rápido crescimento desta camada de serviço de maior valor.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por meio de transporte

Capacidade de carga fracionada em alto mar e domínio do modo marítimo âncora de alcance global

Por meio de transporte, o mercado é dividido em rodoviário, ferroviário, aéreo e marítimo.

O transporte marítimo domina a participação no mercado de logística de projetos, transportando os transportes mais pesados e mais longos entre continentes em navios fracionados, de carga pesada e Ro-Ro. A maioria dos equipamentos de grande porte, como módulos de refinaria, plataformas offshore, torres eólicas e transformadores, devem ser transportados por via marítima devido a considerações de peso, geometria e custo. O crescimento da energia eólica offshore, dos comboios de GNL e dos projetos energéticos transfronteiriços reforça ainda mais o papel dos navios e barcaças de projetos especializados. Armadores e corretores estão adicionando tonelagem personalizada para fundações, lâminas e carrosséis de cabos. Em maio de 2023, a deugro e a Siemens Gamesa revelaram os navios Rotra Futura e Rotra Horizon, que são construídos especificamente para componentes de turbinas offshore, ilustrando o domínio estrutural do modo marítimo.

O modo rodoviário é o modo de crescimento mais rápido, já que cada remessa de projeto depende, em última análise, de transporte pesado ou SPMTs para entrega de última milha e movimentos dentro do país entre portos, pátios e locais. Os investimentos em reboques modulares, frotas SPMT e corredores especializados de transporte pesado estão a aumentar, especialmente na América do Norte, no Médio Oriente e na Ásia. Num caso recente, a Mammoet utilizou uma grande frota SPMT para transportar alguns dos maiores módulos onshore da indústria ao longo de uma rota dedicada de oito quilómetros para a Gulf Coast Growth Ventures.plásticoscomplexo no Texas, ressaltando o ritmo acelerado da atividade de projetos rodoviários.

Por usuário final

Grandes oleodutos de megaprojetos de hidrocarbonetos ancoram o domínio de petróleo e gás, mineração e pedreiras

Por usuário final, o mercado é dividido em petróleo e gás, mineração e pedreiras, geração e transmissão de energia, construção e infraestrutura, manufatura e plantas industriais, e aeroespacial e defesa.

Petróleo e gás, mineração e pedreiras continuam a ser o segmento dominante de utilizadores finais, uma vez que o GNL, os complexos petroquímicos e as grandes minas necessitam de enormes módulos de processo, compressores, reatores e equipamentos de mineração transferidos para locais remotos, muitas vezes greenfields. Esses projetos geram ondas sustentadas de carga de projeto desde pátios de módulos e OEMs até terminais de exportação, plantas de processamento e minas. As grandes empresas petrolíferas nacionais continuam a aprovar expansões multibilionárias que fixam âmbitos logísticos plurianuais. Em maio de 2023, a QatarEnergy concedeu um contrato EPC de 10 mil milhões de dólares para a expansão do North Field South LNG, parte de um plano para aumentar a capacidade de GNL do Qatar de 77 para 126 mtpa, impulsionando uma intensa procura logística do projeto.

A Geração e Transmissão de Energia, especialmente projetos de redes renováveis e de alta tensão, é o segmento que mais cresce à medida que os países acrescentam capacidade solar e eólica recorde e reforçam as redes. A energia eólica offshore e onshore, a energia solar em grande escala e os novos corredores de transmissão exigem embarcações de carga pesada, reboques especializados e uma coordenação multimodal complexa. Em Abril de 2024, o Conselho Global de Energia Eólica reportou um recorde de 117 GW de novas instalações eólicas em 2023, 50% superior a 2022, destacando as crescentes necessidades logísticas para componentes de turbinas e activos de rede em todo o mundo.

PERSPECTIVAS REGIONAIS DO MERCADO DE LOGÍSTICA DE PROJETOS

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

A Ásia-Pacífico é o mercado regional dominante e de mais rápido crescimento para a logística de projetos, apoiado por enormes programas de infraestruturas, rápida urbanização e megaprojetos de transição energética. China, Índia, Sudeste Asiático, Japão e Coreia do Sul ancoram colectivamente a procura por centrais eléctricas, terminais de GNL,petroquímica, energia eólica offshore e parques industriais. A Ásia-Pacífico já lidera as adições globais de energia eólica e solar e deverá ser responsável pela maior parte da nova capacidade renovável e dos investimentos relacionados na cadeia de abastecimento nesta década, estimulando grandes volumes de movimentos marítimos, rodoviários e de barcaças de carga pesada. Em Junho de 2024, a IEEFA estimou que as cadeias de fornecimento de energia solar e eólica offshore apenas em sete mercados asiáticos poderiam atrair mais de 1,1 biliões de dólares em investimentos até 2050, destacando o enorme potencial a longo prazo para fluxos de carga de projectos.

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte é sustentado por grandes investimentos em GNL, petroquímicos, energéticos e industriais, especialmente ao longo da Costa do Golfo dos EUA e no oeste do Canadá. Corredores rodoviários e de barcaças para cargas pesadas apoiam complexos multimódulos de refinarias, produtos químicos e plásticos, enquanto as atualizações de energia eólica, solar e de rede em terra acrescentam diversos fluxos de carga superdimensionados. A região está madura, mas continua a expandir-se de forma constante à medida que novos comboios de GNL e terminais de exportação entram em construção, impulsionando a procura sustentada de transporte especializado, transporte pesado marítimo e serviços de aparelhamento. Em Setembro de 2024, a EIA dos EUA informou que a capacidade de exportação de GNL da América do Norte deverá mais do que duplicar entre 2023 e 2028, reflectindo um grande pipeline de megaprojectos que requerem uma logística de projecto intensiva.

As tendências do mercado dos EUA por meio de projetos de grande escala de GNL, petroquímica, energia renovável e fabricação de semicondutores, apoiados por fortes incentivos federais e política industrial. As expansões de refinarias na Costa do Golfo, os desenvolvimentos eólicos offshore e a construção de fábricas impulsionadas pela Lei CHIPS geram uma demanda constante por transporte pesado, elevação projetada e movimentos multimodais. Os crescentes projetos de modernização da rede elevam ainda mais os requisitos para transformadores, subestações e logística de equipamentos de energia de grandes dimensões.

Europa

O mercado europeu é impulsionado pela descarbonização, pela construção de energia eólica offshore, pelo reforço da rede e por modernizações industriais, em vez de hidrocarbonetos greenfield. O Norte da Europa e o Mar do Norte continuam a ser pontos focais para a energia eólica offshore, cabos submarinos e grandes transformadores, estimulando a procura de navios de carga pesada, auto-elevatórias, espaço portuário e transporte rodoviário projetado. Os regulamentos de eficiência energética e os programas de descarbonização industrial da UE estão a estimular a modernização das instalações siderúrgicas, químicas e de produção, gerando cargas de projetos recorrentes. Em Setembro de 2025, a TotalEnergies e a RWE garantiram cerca de 4,7 mil milhões de dólares para construir um parque eólico offshore de 1,5 GW ao largo da Normandia, sublinhando a procura a longo prazo de serviços logísticos de projectos offshore europeus.

Resto do mundo

O Resto do Mundo, abrangendo o Médio Oriente, África e América Latina, é a segunda região logística de projetos que mais cresce, expandindo-se a partir de uma base mais pequena. O crescimento é impulsionado por grandes desenvolvimentos de petróleo e gás, petroquímicos, projetos de mineração e melhorias portuárias e de corredores, especialmente no Golfo, na África Ocidental e no Brasil. Os governos e os promotores estão a investir em estruturas offshore, terminais e indústria pesada, exigindo meios de elevação avançados e logística marítima especializada. Em Setembro de 2024, a Drydocks World do Dubai concordou em adquirir um novo guindaste flutuante sheerleg de 5.000 toneladas, o maior do seu tipo no Médio Oriente e em África, especificamente para satisfazer a crescente procura de transporte pesado offshore, sublinhando a aceleração dos requisitos logísticos do projecto na região mais ampla.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Capacidades integradas de carga pesada e experiência global em engenharia fortalecem vantagem competitiva em logística de projetos

Os líderes globais de logística de projetos distinguem-se através de vastos conjuntos de ativos, capacidades multimodais (marítimo, rodoviário, aéreo, transporte pesado) e serviços integrados de engenharia, fretamento, alfândega e armazenamento, permitindo-lhes lidar com megaprojetos de ponta a ponta. Empresas como a Maersk Project Logistics transportam perfeitamente motores de turbina de 260 toneladas da fábrica para o porto e para o local, combinando frete marítimo, transporte pesado personalizado, intermodal, desembaraço aduaneiro e armazenamento em um único contrato. Da mesma forma, a DHL Industrial Projects oferece expedição global, afretamento de navios, elevação e operações marítimas, reforçando a sua vantagem competitiva através da escala e do alcance de serviço completo.

LISTA DAS PRINCIPAIS EMPRESAS DE LOGÍSTICA DO PROJETO PERFILADAS

- Projetos Industriais DHL (Alemanha)

- Projetos DB Schenker(Alemanha)

- Logística do Projeto Kuehne + Nagel (Suíça)

- Logística do Projeto DSV(Dinamarca)

- Logística do Projeto Maersk(Dinamarca)

- Logística do Projeto GEODIS (França)

- Bolloré Logística – Projetos (França)

- CEVA Logística – Projetos(França)

- Logística do Projeto Nippon Express (Japão)

- Kerry Logistics – Projetos (RAE de Hong Kong)

- Mammoet (Holanda)

- Sarens (Bélgica)

- Grupo Deugro (Alemanha)

- Grupo Fracht (Suíça)

- Savino Del Bene (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em outubro de 2025, o governo de Uttar Pradesh aprovou 38 projetos privados de logística e armazenamento avaliados em 28 milhões de dólares para fortalecer o ecossistema de transporte de mercadorias do estado e apoiar a expansão industrial. Estes projectos fazem parte do esforço contínuo da política logística do estado, que visa melhorar a conectividade multimodal e a capacidade de armazenamento. As iniciativas incluem novos armazéns, centros de distribuição e instalações logísticas integradas para melhorar a eficiência da cadeia de abastecimento para fabricantes e exportadores. O estado espera que estes desenvolvimentos acelerem a criação de empregos e melhorem o fluxo de carga através dos principais corredores industriais.

- Em fevereiro de 2025, AR Africa Launch anunciou uma nova iniciativa de logística multimodal destinada a fortalecer as rotas comerciais entre a Índia, a África e o Oriente Médio. A iniciativa centra-se no reforço da capacidade portuária, dos corredores de trânsito e de soluções integradas de transporte de mercadorias para apoiar o crescente comércio bilateral, os transportes de energia e o movimento de carga industrial. Ao ligar os principais centros marítimos aos centros logísticos terrestres, pretende reduzir os tempos de trânsito, melhorar a fiabilidade e expandir o acesso ao mercado para os exportadores. O programa posiciona a região como uma porta de entrada mais eficiente para o comércio sul-sul e para os fluxos de carga de projetos.

- Em janeiro de 2025, A Transport Logistic fez parceria com a Heavy Lift & Project Forwarding International (HLPFI) para lançar uma plataforma global dedicada de carga de projeto que apoia comunidades de transporte pesado, carga fracionada e logística de projetos. A plataforma servirá como um centro de intercâmbio de conhecimento conectando expedidores, empreiteiros de EPC e fornecedores de logística por meio de insights de mercado, matchmaking de negócios e conteúdo técnico. O objetivo é fortalecer a colaboração no transporte de carga especializado, destacar inovações em içamento e roteamento multimodal e aumentar a visibilidade para profissionais de carga de projeto na Europa, Ásia, Oriente Médio e Américas.

- Em outubro de 2024, WR Group Holding anunciou um investimento estratégico na RETEMS para expandir a presença operacional da WR Logistics no Azerbaijão. A parceria melhora as capacidades do Grupo WR em frete rodoviário transfronteiriço, logística industrial e armazenamento através do Corredor Médio que liga a Ásia Central, o Cáucaso, a Turquia e a Europa. A medida fortalece o acesso às crescentes rotas comerciais transeurasiáticas e apoia o desenvolvimento de infra-estruturas regionais. A empresa pretende aproveitar a posição geográfica estratégica do Azerbaijão para construir uma rede logística integrada para os setores de energia, projetos e manufatura.

- Em outubro de 2023, A Ascela Advisory recebeu o mandato para apoiar o desenvolvimento de uma importante zona logística no Porto de Cotonou, no Benin. O âmbito inclui planeamento director, estruturação regulamentar e desenho operacional para transformar o porto numa porta de entrada logística regional para a África Ocidental. O projecto visa reforçar a conectividade marítimo-terrestre, expandir as capacidades de armazenamento e processamento e posicionar Cotonou como um centro comercial competitivo. O papel da Ascela apoia a estratégia mais ampla do Benim para modernizar as infra-estruturas portuárias e atrair investimento logístico do sector privado.

COBERTURA DO RELATÓRIO

A análise global do mercado de logística de projetos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. A previsão de mercado oferece um cenário competitivo abrangente, abrangendo a maior participação de mercado, oportunidades emergentes e perfis dos principais players da indústria automotiva.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,2% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por serviço, por meio de transporte, por usuário final e por região |

| Por serviço |

|

| Por meio de transporte |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 468,40 mil milhões de dólares em 2025 e prevê-se que atinja 744,63 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 194,15 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 5,2% durante o período de previsão de 2026-2034.

Por meio de transporte, o segmento marítimo lidera o mercado.

A aceleração da transição energética e o investimento em infraestruturas impulsionam a procura de logística de projetos.

Os principais players do mercado incluem DHL Industrial Projects, DB Schenker, Kuehne Nagel, DSV, GEODIS, CEVA Logistics e Maersk Project Logistics.

A Ásia-Pacífico foi responsável pela maior participação do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco