Tamanho do mercado de comunicação quântica, participação e análise da indústria, por arquitetura (QKD espaço-solo, QKD inter-satélite/emaranhamento, relé aerotransportado QKD, metro de fibra/QKD de longa distância, QKD de espaço livre marítimo), por produto (terminais (espaço/ar/mar/terrestre), componentes fotônicos, PAT e controle, pilha de segurança, teste e garantia), por serviço (seguro) Link-as-a-Service, serviços principais/terrestres soberanos, integração e MRO, validação e credenciamento, treinamento e suporte operacional), por usuário final (ministérios de defesa e forças armadas, agê

Tamanho do mercado de comunicação quântica e perspectivas futuras

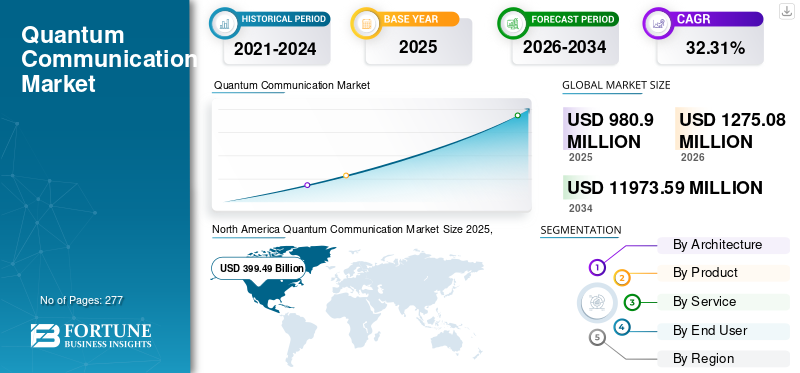

O tamanho global do mercado de comunicação quântica foi avaliado em US$ 980,90 milhões em 2025. O mercado deve crescer de US$ 1.275,08 milhões em 2026 para US$ 11.973,59 milhões até 2034, exibindo um CAGR de 32,31% durante o período de previsão. A América do Norte dominou o mercado de comunicação quântica com uma participação de mercado de 40,72% em 2025.

A comunicação quântica para a indústria aeroespacial e de defesa protege as redes distribuindo chaves de criptografia com estados quânticos, principalmente distribuição de chaves quânticas (QKD), para que qualquer interceptação seja detectável e as chaves possam ser atualizadas automaticamente. O mercado inclui terminais ópticos espaciais e terrestres, estações ópticas terrestres, fontes e detectores de fótons, unidades de apontamento, aquisição, rastreamento, aerotransportados robustos, cápsulas de bordo, geradores quânticos de números aleatórios e gerenciamento de chaves cripto-ágeis (KMS/HSM) com software de orquestração. Ele é amplamente utilizado para comando e controle soberano, backhaul ISR, conexões de embaixadas e de defesa em nuvem, gateways de coalizão e links reforçados entre satélites, aeronaves, navios e outros.

Os principais participantes incluem Toshiba, ID Quantique (sistemas QKD, QRNG/HSM), QuantumCTek (backbones nacionais), SES e Thales Alenia Space (EAGLE-1, missões SAGA), Airbus e Honeywell (cargas úteis/terminais), TESAT (terminais ópticos espaciais), Raytheon e Thales (integração, credenciamento). Esses players estão criando sistemas seguros de distribuição de chaves quânticas (QKD) para vários setores verticais da indústria.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de comunicação quântica

- Tamanho do mercado em 2025: US$ 980,90 milhões

- Tamanho do mercado de 2026: US$ 1.275,08 milhões

- Tamanho do mercado previsto para 2034: US$ 11.973,59 milhões

- CAGR: 32,31% de 2026–2034

- A América do Norte dominou o mercado de comunicação quântica com uma participação de 40,72% em 2025.

- O segmento Fiber Metro/Long-Haul QKD foi responsável pela maior participação de mercado em 2025.

- O segmento Security Stack foi responsável pela maior participação de mercado em 2025.

América do Norte

A América do Norte detinha uma participação de 40,72% em 2025, avaliada em US$ 399,49 milhões.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico seja o mercado regional de crescimento mais rápido, expandindo-se a um CAGR de 33,25% durante o período de previsão.

Europa

Prevê-se que a Europa atinja 233,13 milhões de dólares até 2026, apoiada por fortes investimentos em comunicações quânticas seguras e iniciativas soberanas de cibersegurança.

NÓS.

O mercado projeta atingir US$ 213,56 milhões até 2026.

Japão

O mercado projeta atingir US$ 61,48 milhões até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A demanda soberana de comunicações seguras é antecipada para impulsionar o crescimento do mercado

Os programas de defesa estão a passar de demonstrações para implantações estruturadas para garantir a confidencialidade, integridade e proveniência do tráfego de missão sob modelos de ameaças clássicos e pós-quânticos. As prioridades de aquisição incluem a custódia soberana de material criptográfico, gestão cripto-ágil de chaves alinhada com os padrões PQC e interoperabilidade garantida em ambientes de coalizão. O financiamento é direcionado para backbones nacionais, links espaço-terra e gateways de missão, com níveis de serviço e requisitos de auditoria definidos. Isto se traduz em uma demanda sustentada por sistemas de estabelecimento de chaves quânticas, detectores de alta confiabilidade, conjuntos de apontamento e rastreamento, geração certificada de números aleatórios e integração com infraestruturas KMS/HSM credenciadas, todos os quais são apoiados por caminhos formais de acreditação.

RESTRIÇÕES DE MERCADO

Prevê-se que os controlos de exportação e as cláusulas de soberania restrinjam o crescimento do mercado.

As entregas transfronteiriças enfrentam licenciamento, regras de origem de conteúdo e requisitos de custódia de chave soberana. Essas políticas fragmentam os projetos por país, atrasam as aprovações e forçam os fornecedores a manter linhas de base de produtos separadas. Componentes, incluindo detectores, módulos criogênicos e componentes ópticos de precisão, podem exigir licenças especiais ou acabamento local, estendendo os prazos de entrega e aumentando os custos. Os projectos de associação também lutam para alinhar as políticas de acreditação e de tratamento de dados, o que atrasa os ensaios multinacionais. O impacto é menos peças comuns, mais documentação e agendamento cauteloso.

OPORTUNIDADES DE MERCADO

A interoperabilidade da coalizão e o fortalecimento da nuvem de defesa são esperados para criar oportunidades

As operações da coalizão exigem troca garantida de material criptográfico sob políticas heterogêneas de soberania e credenciamento. Isso impulsiona a demanda por nós de gateway interoperáveis, orquestração de chaves com reconhecimento de políticas e interfaces auditadas que se integram às principais infraestruturas nacionais. Além disso, os ambientes de nuvem de defesa estão adotando pipelines de chaves quânticas seguras, fontes aleatórias certificadas na borda e serviços prontos para conformidade. Os fornecedores que oferecem interoperabilidade validada, caminhos de certificação claros e suporte estruturado ao ciclo de vida estão posicionados para garantir contratos-quadro e receitas de operações recorrentes.

TENDÊNCIAS DO MERCADO DE COMUNICAÇÃO QUÂNTICA

O aumento das arquiteturas híbridas e da miniaturização leva a novas tendências de mercado

Dois desenvolvimentos principais que impulsionam o avanço prático e a comercialização da comunicação quântica são as arquiteturas híbridas e o downsizing. Ao abordar questões importantes como escalabilidade, implantação e integração com a infraestrutura atual, essas tendências ajudam a levar a tecnologia quântica além do laboratório para usos práticos. Soluções que se integram facilmente às redes clássicas existentes estão se tornando cada vez mais populares na indústria. Isso envolve combinar sistemas de borda, nuvem e locais para aproveitar as vantagens de cada plataforma. Além disso, configurações experimentais volumosas estão sendo substituídas por plataformas em escala de chip.

DESAFIOS DO MERCADO

Integração, escala e fornecimento são esperados para desafiar o crescimento do mercado

A implantação da missão depende de uma integração confiável com infraestruturas de gerenciamento de chaves existentes, arquiteturas de confiança zero e fluxos de trabalho de operações de rede. Alcançar a interoperabilidade entre vários fornecedores além das condições laboratoriais requer planos de controle comuns, telemetria padronizada e procedimentos validados. O dimensionamento introduz restrições práticas, locais de solo qualificados, pessoal treinado, posicionamento de peças sobressalentes e proteção ambiental. Os casos de utilização aerotransportada e marítima introduzem requisitos adicionais de estabilização e manutenção, que aumentam a complexidade da sustentação. As cadeias de fornecimento de detectores, conjuntos criogênicos e óptica de precisão permanecem com capacidade limitada, gerando variabilidade no prazo de entrega e pressão nos custos. Sem uma gestão controlada do programa, estes factores adiam os marcos e diluem o retorno dos primeiros desembolsos de capital.

Impacto tarifário dos EUA

O mercado da comunicação quântica é afetado negativamente pelas tarifas dos EUA, que aumentam o preço das peças especializadas, interferem nas cadeias de abastecimento e impedem a I&D. As tarifas sobre componentes de alta tecnologia, como chips fotónicos e detectores, aumentam os custos de produção para as empresas, causam atrasos na aquisição e impedem o desenvolvimento de avanços importantes. Além disso, as tarifas dos EUA atingiram as cadeias de abastecimento de comunicações quânticas em três locais. Primeiro, os deveres da Secção 301 sobre a China visam insumos estratégicos (por exemplo, wafers, tungstênio, polissilício), elevando os custos de fotônica, detectores e optomecânica de precisão dentro de terminais e estações terrestres. Em segundo lugar, a Seção 232 das tarifas de aço/alumínio.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por Arquitetura

Fortalecimento da rede governamental para acelerar o crescimento do QKD de fibra metropolitana/de longa distância

Com base na segmentação da arquitetura, o mercado é classificado em QKD Espaço-Terra, QKD Inter-Satélite/Entanglement, QKD de Relé Aerotransportado, QKD de Metro de Fibra/Long-Haul e QKD de Espaço Livre Marítimo.

O segmento QKD de fibra metropolitana/longa distância foi responsável por uma participação de mercado significativa em 2025. O crescimento no segmento ocorre porque os ministérios estão exigindo chaves soberanas e invioláveis entre data centers e postos de comando, as operadoras estão estendendo anéis de metrô e corredores de longa distância

Espera-se que o segmento QKD espaço-solo cresça a um CAGR de 32,55% durante o período de previsão.

Por produto

Mandatos de cripto-agilidade são esperados para apoiar o crescimento segmentar da pilha de segurança

Em termos de produto, o mercado é categorizado em Terminais (Espaço/Aéreo/Mar/Terreno), Componentes Fotônicos, PAT & Controle, Pilha de Segurança, Teste & Garantia.

O segmento de pilha de segurança capturou a maior fatia do mercado em 2025. À medida que as implementações de PQC colidem com os pilotos de QKD, os CISOs precisam de QRNG, KMS/HSM e orquestração de políticas para unificar chaves e proveniência. Essa pressão de integração impulsiona atualizações de caixas independentes para pilhas de segurança de dados de nível empresarial prontas para auditoria.

Espera-se que o segmento de Terminais (Espacial/Aéreo/Marítimo/Terrestre) cresça no maior CAGR de 32,79% durante o período de previsão.

Por serviço

A complexidade da plataforma é prevista para acelerar a integração e o crescimento segmental de MRO

Com base no serviço, o mercado é segmentado em Secure Link-as-a-Service, Sovereign Ground/Key Services, Integration & MRO, Validation & Accreditation, Training & Ops Support.

O segmento de Integração e MRO manteve a posição dominante em 2025. Terminais robustos, loops PAT e detectores criogênicos aumentam o risco do ciclo de vida; para sustentar a disponibilidade, os compradores financiam kits de integração, credenciamento, peças sobressalentes e manutenção baseada em condições, transferindo os gastos para contratos recorrentes de MRO.

O segmento de Secure Link-as-a-Service está prestes a florescer e está crescendo a um CAGR de 32,75% de crescimento durante o período de previsão.

Por usuário final

Os requisitos de garantia da missão são antecipados para apoiar o crescimento segmental dos Ministérios da Defesa e das Forças Armadas

Com base no usuário final, o mercado é segmentado em ministérios de defesa e forças armadas, agências espaciais e operadores de satélite, primes e tier-1s, inteligência e relações exteriores, infraestrutura crítica (uso duplo).

O segmento dos Ministérios da Defesa e das Forças Armadas manteve a posição dominante em 2025. O crescimento no segmento deve-se ao facto de as ligações C2ISR deverem permanecer confiáveis sob condições contestadas, os Ministérios da Defesa (MoDs) priorizam a codificação quântica segura em programas multi-teatro, e esta doutrina traduz-se em implantações de frota, pipelines de treinamento e sustentação de cauda longa.

O segmento de Primes e Tier-1 testemunhará uma taxa de crescimento de 32,58% ao longo do período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de comunicação quântica

Por regional, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

A América do Norte detinha a participação dominante em 2024, avaliada em 310,27 milhões de dólares, e também assumiu a liderança em 2025, com 399,49 milhões de dólares. A América do Norte lidera o mercado global de comunicação quântica. O crescimento é ancorado por bancos de testes e programas de defesa financiados pelo governo federal que priorizam a custódia de chaves soberanas e a interoperabilidade com a segurança de comunicação existente (COMSEC). Em 2026, estima-se que o mercado dos Estados Unidos atinja US$ 213,56 milhões. Nos EUA, as soluções de comunicações quânticas estão a expandir-se significativamente devido a iniciativas governamentais e à crescente procura de comunicações seguras nas indústrias de defesa e BFSI.

North America Quantum Communication Market Size 2025,(USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Europa e Ásia-Pacífico

Prevê-se que outras regiões, como a Europa e a Ásia-Pacífico, testemunhem um notável crescimento do mercado de comunicação quântica nos próximos anos. Durante o período de previsão, o mercado Ásia-Pacífico de Comunicação Quântica deverá registrar uma taxa de crescimento de 33,25%, que é a mais alta entre todas as regiões. A Ásia-Pacífico é a região que mais cresce, impulsionada por um apoio governamental substancial, uma forte ênfase na segurança cibernética usando criptografia pós-quântica e desenvolvimentos rápidos em pesquisa e hardware. Com projetos e implantações governamentais significativos, incluindo o satélite quântico da China e os programas de missão quântica da Índia, a China e a Índia estão na liderança. Apoiados por esses fatores, países como a China prevêem registrar a avaliação de US$ 140,09 milhões, o Japão registrará US$ 61,48 milhões e a Índia registrará US$ 91,99 milhões em 2026. Depois da Ásia-Pacífico, estima-se que o mercado na Europa atinja US$ 233,13 milhões em 2026. Na região, estima-se que o Reino Unido e a Alemanha atinjam US$ 88,35 milhões e 57,21 milhões de dólares. até 2026.

Resto do mundo

Durante o período de previsão, as regiões do Médio Oriente e África e da América Latina testemunhariam um crescimento moderado neste espaço de mercado. O mercado do Médio Oriente e África em 2026 deverá registar 98,28 milhões de dólares como a sua avaliação. A América Latina deverá atingir o valor de 64,62 milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Aumento das atividades de P&D, desenvolvimento de novos produtos e parcerias definem o cenário competitivo

Este mercado é altamente consolidado, liderado por Toshiba, ID Quantique, QuantumCTek, SES, Thales Alenia Space, Airbus Defence and Space, Honeywell, TESAT, QNu Labs e BT Group. Esses participantes estão investindo no desenvolvimento de novos produtos (terminais miniaturizados, taxas de chave mais rápidas, detectores/PAT aprimorados, QRNG e KMS/HSM cripto-ágeis) e buscando parcerias com ministérios de defesa, agências espaciais e transportadoras para converter pilotos em backbones nacionais. O codesenvolvimento e as demonstrações conjuntas continuam sendo o caminho mais rápido para a qualificação e prêmios plurianuais. As empresas também estão a localizar a produção, a construir fontes secundárias e a mudar para modelos de serviço.

LISTA DAS PRINCIPAIS EMPRESAS DE COMUNICAÇÕES QUÂNTICAS PERFILADAS

- Toshiba (Japão)

- ID Quantique (Suíça)

- Quantum CTek (China)

- SES (Luxemburgo)

- Espaço Thales Alenia (França)

- Airbus Defesa e Espaço (França)

- Honeywell (EUA)

- TESAT (Alemanha)

- Laboratórios QNu (Índia)

- Grupo BT (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Agência Espacial Europeia (ESA) e a Thales Alenia Space assinaram um contrato para a missão SAGA (Secure and CryptoGraphic). Para uso governamental, o contrato inclui a descrição dos sistemas de comunicação quântica e o projeto inicial de um sistema de distribuição de chaves quânticas (QKD) totalmente europeu de ponta a ponta.

- Maio de 2023: A carga útil de distribuição de chave quântica (QKD) para o satélite EAGLE-1 está sendo desenvolvida e integrada pela TESAT, um novo parceiro principal anunciado pela SES, líder do consórcio EAGLE-1. O próximo marco importante no desenvolvimento e execução do projeto inovador de comunicações quânticas seguras da Europa, EAGLE-1, é o que a aliança SES e TESAT pretende alcançar.

- Setembro de 2024- Toshiba, Equinix e BT Group anunciaram que oferecerão conectividade quântica segura em dois prestigiosos data centers de colocation da Equinix em Slough e Canary Wharf, Londres.

- Agosto de 2025: sky perfect JSAT está participando de uma iniciativa de pesquisa e desenvolvimento liderada pelo Instituto Nacional de Tecnologia de Informação e Comunicação (NICT) do Japão para demonstrar a distribuição de chaves quânticas (QKD) baseada em satélite.

- Junho de 2023- A Marinha Indiana e o QNu Labs formaram uma parceria para adquirir e implementar tecnologias baseadas em Quantum Key Distribution (QKD). De acordo com um comunicado, esta parceria marca um ponto de viragem significativo e torna a Marinha Indiana a primeira organização do país a adquirir extensa tecnologia de criptografia baseada em quantum.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria de comunicação quântica e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 32,31% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por arquitetura, produto, serviço, usuário final e região |

| Por Arquitetura |

|

| Por produto |

|

| Por serviço |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global era de US$ 980,90 milhões em 2025 e está projetado para atingir US$ 11.973,59 milhões até 2034.

Em 2024, o valor de mercado situou-se em 399,49 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 32,31% durante o período de previsão de 2026-2034.

O segmento Fiber Metro/Long-Haul QKD liderou o mercado por Arquitetura.

A demanda soberana de comunicações seguras é antecipada para impulsionar o crescimento do mercado

Toshiba (Japão), ID Quantique (Suíça), QuantumCTek (China), SES (Luxemburgo), Thales Alenia Space (França) e Airbus Defence and Space (França) são alguns dos players de destaque no mercado.

A América do Norte dominou a participação de mercado de comunicação quântica em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 277

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco