Tamanho do mercado de eletrônicos endurecidos por radiação, análise de participação e indústria, por componente (circuitos integrados, memória, microcontroladores e microprocessadores, gerenciamento de energia e outros), por técnica (Rad-Hard por design (RHBD), Rad-Hard por processo (RHBP) e outros), por aplicação (espaço, aviônica e defesa, usinas nucleares, médicas e outros) e previsão regional, 2026-2034

Mercado de eletrônicos endurecidos por radiação Tamanho atual e previsto do mercado

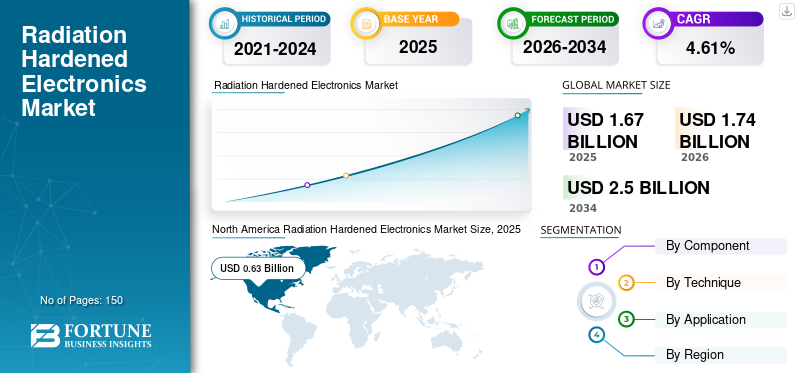

O tamanho do mercado global de eletrônicos endurecidos por radiação foi avaliado em US$ 1,67 bilhão em 2025 e deve crescer de US$ 1,74 bilhão em 2026 para US$ 2,50 bilhões até 2032, exibindo um CAGR de 4,61% durante o período de previsão. A América do Norte dominou o mercado global com participação de mercado de 37,48% em 2025.

Eletrônicos resistentes à radiação (Rad-Hard Electronics) são componentes e sistemas especializados projetados para operar em ambientes com altos níveis de radiação ionizante, como espaço, reatores nucleares e aplicações militares. Esses componentes eletrônicos são projetados para resistir ao mau funcionamento e à degradação induzidos por radiação, garantindo confiabilidade em missões críticas. As aplicações de tais eletrônicos incluem sistemas de satélite, exploração espacial, usinas nucleares e sistemas de defesa, onde falhas devido à exposição à radiação podem levar a resultados catastróficos.

O mercado global está preparado para um crescimento constante impulsionado pelo aumento da exploração espacial, gastos com defesa e avanços na tecnologia nuclear. Os principais players do mercado incluem Honeywell International (EUA), BAE Systems (Reino Unido) e Microchip Technology (EUA), com produtos como os processadores endurecidos por radiação da Honeywell e o RAD750 da BAE Systems. O futuro do mercado provavelmente verá inovações tecnológicas focadas em aumentar a durabilidade e a eficiência em condições extremas. Por exemplo,

- Junho de 2024: A BAE Systems e a GlobalFoundries colaboraram para melhorar a cadeia de fornecimento de semicondutores essenciais, cruciais para os programas de segurança nacional dos EUA. A BAE Systems utilizou as plataformas de tecnologia 12LP e 12S0 da GlobalFoundries para desenvolver componentes eletrônicos resistentes à radiação feitos sob medida, projetados especificamente para aplicações espaciais críticas.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO ELETRÔNICO RESISTIDO À RADIAÇÃO

- Tamanho do mercado em 2025: US$ 1,67 bilhão

- Tamanho do mercado em 2026: US$ 1,74 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,50 bilhões

- CAGR: 4,61% de 2026–2034

- A América do Norte dominou o mercado de eletrônicos endurecidos contra radiação, com uma participação de 37,48% em 2025.

- O segmento de circuitos integrados (ICs) deverá responder por 34,29% do mercado em 2026.

- Espera-se que o segmento espacial detenha uma participação de mercado de 58,35% em 2026.

América do Norte

O mercado da América do Norte foi avaliado em 0,63 mil milhões de dólares em 2025, capturando 37,48% da receita global, e estima-se que atinja 0,65 mil milhões de dólares em 2026.

Europa

A Europa detinha 15,08% do mercado global, atingindo uma avaliação de 0,25 mil milhões de dólares, e prevê-se que cresça para 0,26 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 0,53 mil milhões de dólares em 2025, representando 31,76% da receita total do mercado, e prevê-se que atinja 0,56 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado de eletrônicos endurecidos contra radiação dos EUA atinja US$ 0,50 bilhão em 2026, apoiado por programas contínuos de modernização da defesa, iniciativas da NASA e liderança em tecnologia nuclear.

Japão

Prevê-se que o mercado japonês de produtos eletrónicos resistentes à radiação atinja 0,10 mil milhões de dólares em 2026, impulsionado por investimentos crescentes em tecnologias espaciais e programas aeroespaciais avançados.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Necessidade crescente de componentes confiáveis no espaço LEO e outras aplicações críticas para aumentar a demanda por eletrônicos rígidos Rad

A crescente demanda por serviços baseados em satélite, incluindo comunicação, navegação, observação da Terra e outras aplicações espaciais LEO, impulsiona o crescimento do mercado. À medida que mais países e empresas privadas investem em constelações de satélites, a necessidade de sistemas eletrônicos confiáveis e resistentes que possam suportar aumentos de radiação espacial está impulsionando o crescimento do mercado de eletrônicos endurecidos pela radiação. Por exemplo,

- Maio de 2023: Teledyne e2v HiRel introduziu um número inteiro tolerante à radiação para aplicações espaciais LEO. É um loop de bloqueio de fase (PLL) COTS de nível espacial projetado para fornecer alto desempenho e confiabilidade para aplicações espaciais. Este dispositivo atende às especificações EEE-INST-002 da NASA para suportar as rigorosas demandas de ambientes espaciais resistentes à radiação.

- Maio de 2022: Micross e Apogee Semiconductor fizeram parceria para fornecer circuitos integrados tolerantes e resistentes à radiação projetados para espaço, defesa e ambientes extremos. Esta colaboração melhorou a disponibilidade de componentes eletrônicos para suportar condições severas de radiação, atendendo à crescente demanda por componentes confiáveis em aplicações críticas.

Restrições/desafios do mercado

Alto custo de produção para limitar a adoção radical em projetos sensíveis ao custo

O alto custo de desenvolvimento e produção de eletrônicos radicais é uma restrição significativa no mercado. Os materiais especializados, os testes e os processos de fabricação necessários para garantir a resistência à radiação tornam esses componentes mais caros do que os eletrônicos padrão, limitando sua adoção em projetos sensíveis ao custo ou em mercados emergentes.

Oportunidades de mercado

Expansão da geração de energia nuclear para aumentar a demanda por componentes rígidos de radiação

Uma das oportunidades no mercado global é a expansão da geração de energia nuclear, particularmente nas economias emergentes. À medida que estes países constroem novas centrais nucleares, a procura de produtos eletrónicos fiáveis e resistentes à radiação aumentará, criando novas oportunidades de mercado para os fabricantes de componentes extremamente resistentes. Por exemplo,

- Abril de 2024: A Micross Components introduziu um novo Detector de Eventos Nucleares (NED) com sensibilidade 4x maior, otimizado para aplicações como mísseis e satélites. O design aprimorado e resistente à radiação do NED oferece desempenho aprimorado de tamanho, peso e potência (SWaP), detecção mais rápida e proteção aprimorada para componentes eletrônicos críticos durante eventos nucleares, tornando-o ideal para sistemas aeroespaciais e de defesa.

TENDÊNCIAS DE MERCADO DE ELETRÔNICOS RESISTENTES À RADIAÇÃO

Demandas crescentes por pequenos satélites para definir tendência para miniaturização de componentes Rad-Hard

Uma tendência chave no mercado global de eletrônicos endurecidos contra radiação é a miniaturização de componentes rad-hard, impulsionada pela necessidade de sistemas leves e eficientes em aplicações espaciais e de defesa. A tendência em direção a pequenos satélites, ou CubeSats, requer eletrônicos compactos e altamente confiáveis. A disponibilidade de dispositivos embalados em plástico resistente à radiação foi projetada para apoiar naves espaciais e missões de satélite de alta confiabilidade. Esta tendência reflete a mudança mais ampla em direção a uma tecnologia mais versátil e adaptável que pode funcionar em ambientes cada vez mais desafiadores. Por exemplo,

- Julho de 2021: A Renesas Electronics introduziu um portfólio de dispositivos embalados em plástico endurecido contra radiação de alta confiabilidade, projetados para gerenciamento de energia de satélite em órbitas terrestres médias e geossíncronas. Esses ICs forneceram soluções de nível espacial com durabilidade aprimorada e custos reduzidos de tamanho, peso e energia (SWaP), atendendo aos rigorosos requisitos de ambientes de radiação e apoiando uma vida útil mais longa da missão.

ANÁLISE DE SEGMENTAÇÃO

Por análise de componentes

Necessidade crescente de controle eficiente e contínuo em aplicações espaciais para impulsionar a demanda por CIs rígidos Rad

Com base em componentes, o mercado é dividido em circuitos integrados, memória, microcontroladores e microprocessadores, gerenciamento de energia, entre outros.

Espera-se que os Circuitos Integrados (ICs) detenham a participação no mercado global de eletrônicos endurecidos por radiação em 34,29% em 2026 devido ao seu uso generalizado em várias aplicações críticas, incluindo espaço e defesa. Eles fornecem assistência em funções essenciais de processamento, comunicação e controle. Por exemplo,

- Janeiro de 2024: O primeiro módulo lunar do Japão, SLIM, pousou em 20 de janeiro de 2024, com os CIs endurecidos contra radiação (rad-hard) da Renesas a bordo, marcando uma conquista para a exploração espacial do Japão. Esses ICs extremamente resistentes são essenciais para garantir um desempenho confiável no ambiente espacial hostil, suportando transmissão de dados, telemetria e regulação de energia na espaçonave.

No entanto, espera-se que os componentes de memória tenham o maior CAGR, impulsionado pela crescente demanda por soluções robustas de armazenamento de dados que possam suportar ambientes de alta radiação, especialmente em missões espaciais.

Por Análise Técnica

Integração eficaz da resistência à radiação diretamente no projeto do componente para promover a adoção do RHBD

Com base na técnica, o mercado é dividido em Rad-Hard by Design (RHBD), Rad-Hard by Process (RHBP), entre outros.

O segmento Rad-Hard by Design (RHBD) foi responsável pelo maior mercado global devido à sua eficácia na integração da resistência à radiação diretamente no design dos componentes. Essa abordagem é preferida ao endurecimento pós-fabricação porque oferece melhor desempenho, economia e confiabilidade, tornando-a ideal para aplicações de missão crítica. A projeção é que o segmento detenha 51,84% do market share em 2026.

No entanto, espera-se que Rad-Hard by Process (RHBP) experimente o maior CAGR de 6,76% durante o período de previsão devido à sua relação custo-benefício e maior confiabilidade em comparação com os métodos tradicionais de endurecimento por radiação. O RHBP envolve a incorporação de recursos resistentes à radiação diretamente na técnica de fabricação de semicondutores, o que resulta em melhor desempenho e eficiência para eletrônicos usados em ambientes de alta radiação, como aplicações espaciais e nucleares. À medida que cresce a procura por produtos eletrónicos avançados e fiáveis nestes setores, é provável que a tecnologia RHBP veja uma adoção acelerada de produtos eletrónicos resistentes à radiação e um crescimento do mercado.

Por análise de aplicação

Número crescente de missões espaciais e lançamentos de satélites para impulsionar o desenvolvimento de Rad Hard Electronics no segmento espacial

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicação, o mercado é categorizado em espaço, aviônica e defesa, usinas nucleares, médica, entre outros.

O segmento espacial dominou a participação no mercado global e deverá ter o maior CAGR de 5,65% durante o período de previsão devido à necessidade crítica de eletrônicos confiáveis que possam suportar os níveis extremos de radiação encontrados no espaço. O número crescente de missões espaciais, lançamentos de satélites e atividades de exploração são os principais impulsionadores desta tendência, tornando o setor espacial o segmento de maior e mais rápido crescimento no mercado. Espera-se que o segmento detenha 58,35% da participação de mercado em 2026. Por exemplo,

- Março de 2023: A Coherent Logix lançou o HyperX Midnight, um System-on-Chip (SoC) resistente à radiação projetado para aplicações espaciais, com potência de computação quádrupla e metade do consumo de energia dos principais FPGAs rad-hard. O SoC, projetado para o mercado Espacial 2.0, aprimora as capacidades dos satélites, ao mesmo tempo que reduz custos e complexidades de lançamento, apoiando os setores espacial e terrestre com soluções avançadas definidas por software.

PERSPECTIVAS REGIONAIS DO MERCADO ELETRÔNICO RESISTIDO À RADIAÇÃO

América do Norte

North America Radiation Hardened Electronics Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera o mercado global de eletrônicos resistentes à radiação em termos de tamanho e participação, impulsionado por investimentos significativos em defesa, exploração espacial e tecnologias nucleares avançadas. O mercado da América do Norte foi avaliado em 0,63 mil milhões de dólares em 2025, capturando 37,48% da receita global, e estima-se que atinja 0,65 mil milhões de dólares em 2026. Os EUA, em particular, com os seus extensos programas espaciais e gastos militares, continuarão a liderar o mercado, com empresas importantes, como a Honeywell International e a BAE Systems, a impulsionar a inovação.

Descarregue amostra grátis para saber mais sobre este relatório.

Os programas contínuos de modernização da defesa contra radiação dos EUA apoiam o crescimento reforçado do mercado de eletrônicos, as ambiciosas iniciativas de exploração espacial da NASA e a liderança do país em tecnologia nuclear impulsionam o crescimento do mercado regional. O foco do governo dos EUA na manutenção da superioridade tecnológica nessas áreas garantirá a demanda sustentada por componentes avançados e ultraduros. O tamanho do mercado dos EUA é estimado em US$ 0,5 bilhão em 2026.

Ásia-Pacífico

Entretanto, a região Ásia-Pacífico regista o maior CAGR do mercado, impulsionado pelo foco crescente da região na exploração espacial, na modernização da defesa e no desenvolvimento da energia nuclear. O mercado na Ásia-Pacífico atingiu 0,53 mil milhões de dólares em 2025, representando 31,76% da receita total do mercado, e prevê-se que atinja 0,56 mil milhões de dólares em 2026. Além disso, países como a China, a Índia e o Japão são intervenientes importantes, investindo pesadamente em tecnologias extremamente duras para apoiar os seus ambiciosos programas espaciais e de defesa. Espera-se que o tamanho do mercado na China atinja 0,14 mil milhões de dólares em 2026, enquanto o mercado indiano espera ser de 0,12 mil milhões de dólares e o Japão deverá atingir 0,1 mil milhões de dólares em 2026.

- Julho de 2023: A Renesas Electronics apresentou um design de referência de gerenciamento de energia de nível espacial para o SoC adaptativo Versal XQRVC1902 da AMD, desenvolvido em colaboração com a AMD. Esta solução integra componentes-chave resistentes à radiação, incluindo quatro CIs Intersil, que suportam trilhos de energia de alto desempenho para aviônicos espaciais de próxima geração, garantindo o fornecimento confiável de energia nas condições extremas do espaço.

Europa

Na Europa, o mercado está preparado para um crescimento constante, apoiado por vários fatores. Em 2025, a Europa detinha 15,08% do mercado global, atingindo uma avaliação de 0,25 mil milhões de dólares, e deverá crescer para 0,26 mil milhões de dólares em 2026. É impulsionada por fortes investimentos na exploração espacial, energia nuclear e defesa em toda a região. A Agência Espacial Europeia (ESA) e outras agências espaciais nacionais desempenham um papel vital neste crescimento, com foco no desenvolvimento de sistemas avançados de radiação para as próximas missões espaciais. O tamanho do mercado no Reino Unido deverá ser de 0,05 mil milhões de dólares em 2026. A Alemanha prevê ser de 0,05 mil milhões de dólares em 2026 e a França prevê ser de 35,94 milhões de dólares em 2025.

América latina

A América Latina manteve uma forte presença no mercado global, atingindo 0,15 mil milhões de dólares em 2025, representando 8,75% de participação, e deverá atingir 0,15 mil milhões de dólares em 2026.

Oriente Médio e África (MEA) e América do Sul

Em 2025, o mercado do Médio Oriente e África situou-se em 0,12 mil milhões de dólares, representando 6,94% da procura global, e prevê-se que cresça para 0,12 mil milhões de dólares em 2026. Os mercados do Médio Oriente e África (MEA) e da América do Sul ainda estão em fases emergentes, mas mostram um potencial significativo. A região MEA é apoiada por projetos emergentes de energia nuclear e pelo aumento dos gastos com defesa em certos países. No entanto, a instabilidade política e a infra-estrutura tecnológica limitada podem representar desafios à expansão do mercado nesta região. O tamanho do mercado do GCC é estimado em US$ 49,10 milhões em 2025.

Da mesma forma, espera-se que o mercado na América do Sul cresça modestamente, com os principais impulsionadores incluindo o desenvolvimento de programas de satélite e projetos de energia nuclear em países como o Brasil e a Argentina. Prevê-se que a América do Sul seja o quarto maior mercado, com um valor de 145,95 milhões de dólares em 2025. No entanto, o crescimento do mercado pode ser limitado pelos desafios económicos e pela infra-estrutura tecnológica limitada na região.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Parcerias e colaborações estratégicas para aumentar a presença dos principais players no mercado

Os principais participantes da indústria eletrônica resistente à radiação estão firmando parcerias estratégicas e colaborando com outros líderes de mercado importantes para expandir seu portfólio e fornecer produtos aprimorados para atender aos requisitos de aplicação de seus clientes. Além disso, através da colaboração, as empresas estão a adquirir experiência e a expandir os seus negócios, alcançando uma base de clientes em massa.

Lista das principais empresas de eletrônicos resistentes à radiação perfiladas

- Honeywell Internacional (EUA)

- Sistemas BAE (Reino Unido)

- Tecnologia de Microchip (EUA)

- Data Device Corporation (EUA)

- Texas Instruments (EUA)

- STMicroelectronics (Suíça)

- Dispositivos analógicos (EUA)

- Advanced Micro Devices, Inc. (EUA)

- Cobham Advanced Electronic Solutions (EUA)

- Tecnologias Teledyne (EUA)

- Tecnologias Infineon (Alemanha)

- Laboratórios Nacionais Sandia (Novo México)

- (EUA)

- Northrop Grumman Corporation (EUA)

- Renesas Electronics Corporation (Japão)

- Tecnologias VORAGO (EUA)

- Sistemas de Mercúrio (EUA)

- (EUA)

- Rakon Limited (Nova Zelândia)

- Tecnologia GSI (EUA)

- Tecnologias Frontgrade (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2024:Moog introduziu um computador espacial resistente à radiação, projetado para aprimorar as capacidades de computação de alta velocidade para futuras missões espaciais. Este sistema avançado visa apoiar a próxima geração de tecnologia espacial, garantindo um desempenho confiável em ambientes espaciais adversos.

- Junho de 2024:A Infineon lançou os dispositivos RAM ferroelétricos (F-RAM) de interface paralela de 1 e 2 Mb resistentes à radiação projetados para aplicações espaciais. Essas soluções de memória não volátil oferecem alta resistência, acesso aleatório rápido e excepcional resistência à radiação, tornando-as ideais para satélites e instrumentos espaciais que exigem armazenamento robusto de dados e confiabilidade em ambientes extremos.

- Maio de 2024:A Microchip Technology expandiu seu portfólio de microcontroladores tolerantes à radiação, aprimorando suas ofertas para aplicações espaciais e em ambientes adversos. Esses microcontroladores SAMD21RT são projetados para fornecer desempenho robusto e confiabilidade em ambientes com uso intensivo de radiação, incluindo missões espaciais.

- Abril de 2024:A EPC Space lançou o EPC7009L16SH, um IC driver de porta de nitreto de gálio (GaN) endurecido contra radiação projetado para aplicações espaciais, oferecendo maior eficiência de energia e redução de tamanho para circuitos de alta velocidade. O dispositivo é tolerante à radiação de até 1.000 kRad e é otimizado para ambientes espaciais críticos, permitindo maior desempenho em sistemas de satélite, drivers de motor e conversão de energia em comparação com soluções tradicionais baseadas em silício.

- Janeiro de 2024:A Honeywell e a QuickLogic formaram uma parceria para desenvolver soluções avançadas de FPGA resistentes à radiação, destinadas a aprimorar as aplicações espaciais e aeroespaciais. Esta colaboração combinou a tecnologia FPGA da QuickLogic com a experiência da Honeywell em eletrônicos resistentes à radiação para enfrentar os desafios únicos desses ambientes exigentes.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

A indústria de eletrônicos rad hard está focada em atividades de pesquisa e desenvolvimento para desenvolver soluções rad-hard mais avançadas, eficientes e econômicas. As empresas colaboram cada vez mais com agências espaciais e organizações de defesa para garantir contratos de longo prazo, garantindo um fluxo constante de receitas. O setor também atrai capital de risco para startups que trabalham em tecnologias inovadoras e extremamente duras, refletindo o potencial de crescimento do mercado num contexto de procura crescente em aplicações críticas, como o espaço e a defesa.

- Junho de 2023: A Zero-Error Systems (ZES), uma startup de tecnologia profunda com sede em Singapura, angariou 7,5 milhões de dólares numa ronda Série A com excesso de inscrições para expandir o seu alcance global e melhorar as suas tecnologias de semicondutores para aplicações espaciais e de energia. Suas soluções resistentes à radiação protegem semicondutores comerciais em ambientes extremos, garantindo confiabilidade de energia e integridade de dados para satélites, rovers e landers.

COBERTURA DO RELATÓRIO

O relatório fornece um cenário competitivo da visão geral do mercado e concentra-se em aspectos-chave, como participantes do mercado, tipos de produtos/serviços e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria eletrônica resistente à radiação. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ milhões) |

|

|

Taxa de crescimento |

CAGR de 4,61% de 2026 a 2034 |

|

|

Segmentação |

Por componente, técnica, aplicação e região |

|

|

Segmentação |

Por componente

Por técnica

Por aplicativo

Por região

|

|

|

Empresas perfiladas no relatório |

BAE Systems, Renesas Electronics Corporation, Infineon Technologies AG, TTM Technologies Inc., Honeywell International Inc., Microchip Technology Inc., STMicroelectronics, Advanced Micro Devices, Inc., Teledyne Technologies Inc. e Texas Instruments Incorporated. |

|

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 2,50 bilhões até 2034.

Em 2025, o tamanho do mercado era de US$ 1,67 bilhão.

O mercado deverá crescer a um CAGR de 4,61% durante o período de previsão.

Circuitos Integrados (ICs) são o segmento de componentes líder no mercado.

Espera-se que a crescente necessidade de componentes confiáveis no espaço LEO e outras aplicações críticas aumente a demanda por eletrônicos rad hard.

BAE Systems, Renesas Electronics Corporation, Infineon Technologies AG, TTM Technologies Inc., Honeywell International Inc., Microchip Technology Inc., STMicroelectronics, Advanced Micro Devices, Inc., Teledyne Technologies Inc. e Texas Instruments Incorporated. são os principais players do mercado.

A América do Norte detém a maior participação de mercado.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco