Tamanho do mercado de dispositivos de ablação por radiofrequência, participação e análise da indústria, por produto (equipamentos de capital, acessórios reutilizáveis e consumíveis descartáveis), por aplicação (ablação de arritmia cardíaca, gerenciamento da dor e neuromodulação, oncologia, dermatologia e aplicações estéticas, aplicação de cirurgia geral e outros), por usuário final (hospitais e ASCs, clínicas especializadas e outros) e previsão regional, 2026-2034

Tamanho do mercado de dispositivos de ablação por radiofrequência e perspectivas futuras

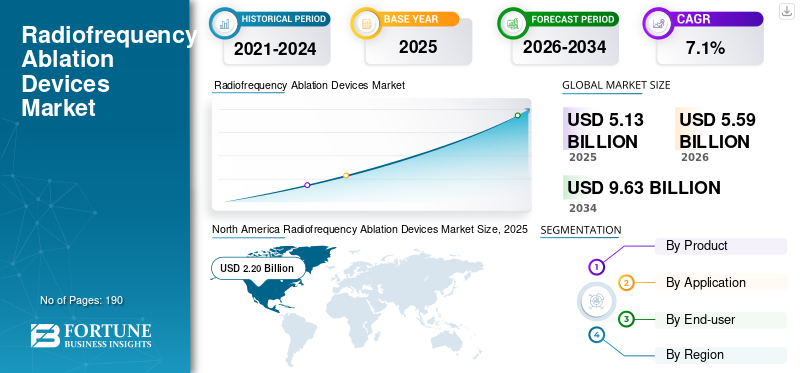

O tamanho do mercado global de dispositivos de ablação por radiofrequência foi avaliado em US$ 5,13 bilhões em 2025. O mercado deve crescer de US$ 5,59 bilhões em 2026 para US$ 9,63 bilhões até 2034, exibindo um CAGR de 7,1% durante o período de previsão.

Dispositivos de ablação por radiofrequência são sistemas médicos que utilizam energia elétrica de alta frequência para gerar calor controlado e destruir o tecido alvo com danos mínimos às estruturas circundantes. Eles são usados em uma ampla gama de indicações, especialmente tratamento de arritmia cardíaca, controle da dor, oncologia e aplicações cirúrgicas selecionadas. O mercado está crescendo à medida que hospitais e especialistas favorecem cada vez mais terapias minimamente invasivas que podem encurtar o tempo de recuperação, reduzir a internação hospitalar e melhorar a precisão do procedimento. O crescimento também é apoiado pelo grande e persistente fardo das doenças cardiovasculares, pelo uso crescente de procedimentos guiados por imagem e baseados em cateteres e pela inovação contínua de dispositivos em mapeamento, detecção e fornecimento de energia.

Além disso, Johnson & Johnson, Boston Scientific Corporation, Abbott e Medtronic plc International detinham a maior participação de mercado, impulsionadas por investimentos crescentes e iniciativas planejadas, como lançamentos de novos produtos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE ABLAÇÃO POR RADIOFREQUÊNCIA

Refinamentos tecnológicos impulsionam a adoção de plataformas de ablação mais inteligentes, impulsionando o crescimento do mercado

Uma tendência clara do mercado é a mudança de ferramentas de ablação independentes para ecossistemas processuais integrados. Os compradores desejam cada vez mais dispositivos que funcionem perfeitamente com sistemas de mapeamento, tecnologias de detecção, suporte de imagem e software de fluxo de trabalho, em vez de geradores isolados ou cateteres de função única. Emeletrofisiologia, isso significa que a demanda está mudando para plataformas que combinam navegação, feedback em tempo real e criação de lesões mais precisas. As recentes aprovações da FDA ilustram esta direção, com sistemas mais recentes posicionados não apenas como fontes de energia, mas como componentes de um ambiente processual mais amplo. Esta tendência é importante porque muda a forma como o valor é medido. Os fornecedores estão buscando além do próprio dispositivo e perguntando se uma plataforma melhora a eficiência, a reprodutibilidade e a confiança nos procedimentos.

Outra tendência visível é a força contínua dos fluxos de receitas disponíveis. À medida que a utilização aumenta, as vendas recorrentes de cateteres, sondas, eletrodos e acessórios de uso único tornam-se cada vez mais importantes para a economia do fornecedor. Isto está a encorajar as empresas a aperfeiçoar a sua estratégia de consumíveis juntamente com aplicações de capital. Com o tempo, espera-se que o mercado recompense os fornecedores que possam combinar desempenho clínico, suporte de treinamento e produção recorrente de produtos dentro de um ecossistema fortemente conectado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Carga crescente de distúrbios do ritmo cardíaco e preferência por terapia minimamente invasiva impulsionando a adoção de produtos

Um dos mais fortes impulsionadores do crescimento do mercado de dispositivos de ablação por radiofrequência é o aumento constante da demanda por tratamento minimamente invasivo de arritmias cardíacas, especialmente fibrilação atrial e flutter atrial. A ablação por RF tornou-se profundamente enraizada na prática eletrofisiológica, pois permite que os médicos atinjam vias elétricas anormais com precisão, evitando a morbidade associada a abordagens cirúrgicas mais invasivas. À medida que as doenças cardiovasculares continuam a exercer pressão sobre os sistemas de saúde em todo o mundo, os prestadores estão a investir mais fortemente em plataformas de ablação avançadas que melhoram o fluxo de trabalho, a precisão do mapeamento e o controlo de lesões.

O mercado também está se beneficiando da crescente base instalada de laboratórios de eletrofisiologia, da maior familiaridade dos médicos com a ablação por cateter e de uma disposição mais ampla entre os pacientes para optar por soluções intervencionistas no início do tratamento. O progresso regulamentar está a reforçar esta tendência. As recentes aprovações da FDA para sistemas de ablação e mapeamento mais recentes mostram que os fabricantes estão melhorando ativamente o design dos cateteres, o fornecimento de energia e a integração de procedimentos. Além da cardiologia, o mesmo apelo minimamente invasivo apoia a adoção contínua na ablação de tumores e nas intervenções contra a dor, dando ao mercado uma forte base de procura multiespecializada.

RESTRIÇÕES DE MERCADO

Concorrência de tecnologias alternativas de ablação para limitar o crescimento do mercado

Uma grande restrição para este mercado é que a ablação por radiofrequência não opera isoladamente. Em diversas áreas clínicas, compete com modalidades alternativas de energia, como crioablação, ablação por microondas, ablação por campo pulsado, sistemas baseados em laser e outras abordagens térmicas ou não térmicas direcionadas. Isto pode atrasar as decisões de compra, especialmente em hospitais que preferem flexibilidade multitecnologia ou que estão avaliando qual plataforma é mais adequada para uma especialidade específica. Na oncologia, por exemplo, é estabelecida a ablação por radiofrequência. Ainda assim, é uma entre várias opções de tratamento local, e os médicos podem escolher outra tecnologia dependendo do tamanho do tumor, localização e objetivo clínico. Nos cuidados cardíacos, o surgimento de novas abordagens energéticas também está a remodelar o cenário competitivo, limitando potencialmente o ritmo de expansão dos sistemas de RF convencionais em alguns centros.

Outra restrição é a natureza intensiva de capital das plataformas avançadas de ablação. Os hospitais devem pesar o custo dos geradores, sistemas de mapeamento, acessórios e treinamento em relação ao rendimento processual esperado. Em mercados sensíveis aos custos, estas considerações orçamentais podem atrasar a adopção, especialmente fora dos grandes centros terciários. Como resultado, mesmo quando a procura clínica é real, a conversão comercial pode ser mais lenta do que o peso da doença subjacente poderia sugerir.

OPORTUNIDADES DE MERCADO

O uso mais amplo em oncologia, tratamento da dor e ambientes ambulatoriais cria oportunidades de crescimento significativas

O mercado ainda oferece oportunidades significativas, uma vez que a ablação por radiofrequência não está mais confinada a uma única especialidade. Embora a eletrofisiologia cardíaca continue a ser o motor de receitas mais visível, a oncologia e a gestão da dor oferecem um espaço significativo, especialmente à medida que os médicos procuram intervenções direcionadas que reduzam o tempo de recuperação e se alinhem com modelos de cuidados ambulatórios ou de curta duração. No tratamento do cancro, a ablação por radiofrequência já é reconhecida como uma abordagem de tratamento para tumores seleccionados, e o trabalho em curso em torno da terapia combinada e da intervenção guiada por imagem poderia reforçar o seu papel em populações de pacientes cuidadosamente escolhidas. No tratamento da dor, a procura é apoiada pela necessidade de soluções não opióides baseadas em procedimentos para dores crónicas nervosas e articulares.

Há também uma oportunidade nos mercados emergentes, onde as infra-estruturas especializadas estão a melhorar e os hospitais terciários estão gradualmente a expandir as capacidades de intervenção. À medida que os sistemas de saúde investem em laboratórios de cateteres, suporte de imagem e treinamento em procedimentos, os dispositivos de ablação por RF podem se beneficiar de um acesso mais amplo. Os fabricantes que oferecem sistemas fáceis de usar, educação clínica robusta e linhas de produtos específicas para especialidades estão particularmente bem posicionados para desbloquear esta próxima fase de crescimento em regiões maduras e em desenvolvimento.

DESAFIOS DO MERCADO

Alta complexidade processual, demandas de treinamento e acesso desigual continuam sendo barreiras práticas

Apesar do seu valor clínico, a ablação por radiofrequência ainda enfrenta desafios do mundo real que podem limitar a adoção e a expansão. O sucesso do procedimento depende muitas vezes da experiência especializada, da seleção cuidadosa dos pacientes e do acesso a centros bem equipados, o que significa que os resultados podem variar amplamente entre instituições com grande volume de casos e instalações menos experientes. Em aplicações cardíacas avançadas, os provedores precisam de eletrofisiologistas treinados, capacidade de mapeamento, infraestrutura de laboratório de cateteres e equipe de suporte que entenda fluxos de trabalho complexos. Isso cria uma barreira de entrada acentuada para hospitais menores. Existem questões semelhantes na oncologia e no tratamento da dor, onde o sucesso do uso muitas vezes depende de orientação por imagem, coordenação multidisciplinar e forte acompanhamento pós-procedimento. Há também o desafio do reembolso e da justificação orçamental. Mesmo quando o caso clínico é sólido, os administradores podem hesitar se o desembolso de capital for elevado ou se os volumes de procedimentos ainda estiverem em desenvolvimento.

Finalmente, o mercado deve navegar num ambiente competitivo em rápida evolução, no qual os médicos comparam constantemente a RF com opções alternativas de ablação. Para os fabricantes, isso significa que o crescimento não consiste apenas no lançamento de dispositivos melhores; também requer investimento na geração de evidências, formação de médicos e apoio a longo prazo para construir uma adoção duradoura.

Análise de Segmentação

Por produto

Dependência de componentes descartáveis para impulsionar o crescimento do segmento de consumíveis descartáveis

Com base no produto, o mercado é segmentado em equipamentos de capital, acessórios reutilizáveis e consumíveis descartáveis.

Por produto, os consumíveis descartáveis representam a maior quota de mercado, uma vez que a ablação por radiofrequência é fundamentalmente um mercado orientado para procedimentos. Cada intervenção requer componentes de uso único ou limitado, como cateteres, eletrodos, sondas, acessórios de aterramento ou kits específicos para procedimentos, o que cria um fluxo de receita recorrente que aumenta diretamente com o volume.

Além disso, o segmento de acessórios reutilizáveis deverá crescer a um CAGR de 5,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A forte demanda eletrofisiológica torna a ablação de arritmia cardíaca a principal aplicação

Por aplicação, o mercado é classificado em ablação de arritmia cardíaca, manejo da dor e neuromodulação, oncologia, dermatologia e aplicações estéticas, aplicação em cirurgia geral, entre outros.

Por aplicação, a ablação de arritmia cardíaca detém a maior participação no mercado de dispositivos de ablação por radiofrequência, pois combina alta necessidade clínica, forte adoção por médicos e investimento contínuo em tecnologia. A ablação por RF é amplamente utilizada no tratamento de ritmos cardíacos anormais, e o fardo das doenças cardiovasculares continua a empurrar mais pacientes para caminhos de diagnóstico e cuidados intervencionistas. Além disso, a projeção é que o segmento detenha uma participação de 46,7% em 2026.

Além disso, estima-se que o segmento de oncologia cresça a um CAGR de 9,5% durante o período de previsão.

Por usuário final

Hospitais e ASCs lideram devido à infraestrutura avançada e complexidade dos casos

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, entre outros.

Por utilizador final, os hospitais e centros cirúrgicos ambulatórios representam a maior percentagem, uma vez que a maioria dos procedimentos de ablação por radiofrequência ainda requerem infra-estruturas especializadas, pessoal treinado e acesso a suporte de imagiologia ou mapeamento. Isto é especialmente verdadeiro na eletrofisiologia cardíaca e em muitos procedimentos oncológicos, onde o ambiente clínico precisa apoiarmonitoramento de pacientes, precisão processual e gerenciamento de complicações. Os hospitais também tendem a ser os primeiros a adotar novas plataformas de ablação, o que lhes confere uma vantagem tanto em termos de volume como de utilização de tecnologia. Além disso, o segmento deverá deter 75,0% de participação em 2026.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 8,8% durante o período de previsão.

Perspectiva regional do mercado de dispositivos de ablação por radiofrequência

Com base na região, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Radiofrequency Ablation Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação nas receitas em 2024, com 2,03 mil milhões de dólares, e atingiu 2,20 mil milhões de dólares em 2025. Espera-se que a América do Norte continue a ser o maior mercado regional, uma vez que os EUA e o Canadá combinam uma elevada carga de doenças cardiovasculares com uma forte capacidade processual, amplo acesso a laboratórios de electrofisiologia e uma adopção mais rápida de terapias baseadas em dispositivos minimamente invasivos. Do lado da oferta, as principais empresas de tecnologia médica, como a Boston Scientific e a Abbott, continuaram a destacar a eletrofisiologia como uma importante área de crescimento, que apoia a procura de sistemas de ablação por RF, plataformas de mapeamento e consumíveis recorrentes na região.

Mercado de dispositivos de ablação por radiofrequência dos EUA

Em 2026, prevê-se que o mercado dos EUA represente 2,11 mil milhões de dólares, capturando 37,9% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 6,7% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 1,74 mil milhões de dólares até 2026. Um ecossistema cardiológico bem estabelecido, o aumento da intensidade dos procedimentos de eletrofisiologia e a adoção contínua de terapias baseadas em cateteres nos principais mercados, como a Alemanha, o Reino Unido, a França, a Itália e a Espanha, estão a apoiar o crescimento da Europa. O crescimento também é apoiado pelo envelhecimento da população, pelo aumento da carga de doenças crónicas e pela expansão gradual dos cuidados intervencionistas avançados num conjunto mais vasto de hospitais, para além dos maiores centros terciários.

Mercado de dispositivos de ablação por radiofrequência do Reino Unido

O mercado do Reino Unido deverá atingir 0,31 mil milhões de dólares até 2026, representando 5,6% da receita do mercado global.

Mercado alemão de dispositivos de ablação por radiofrequência

Prevê-se que o mercado alemão atinja cerca de 0,38 mil milhões de dólares até 2026, representando cerca de 6,8% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 1,04 mil milhões de dólares, sendo o terceiro maior a nível mundial. Prevê-se que a Ásia-Pacífico seja a região com crescimento mais rápido, impulsionada por um conjunto muito grande de pacientes, pela melhoria das infra-estruturas de saúde, pela expansão da capacidade especializada e por um rápido aumento do fardo das doenças relacionadas com o envelhecimento.

Mercado japonês de dispositivos de ablação por radiofrequência

Prevê-se que o Japão gere aproximadamente 0,25 mil milhões de dólares em receitas até 2026, contribuindo com quase 4,4% para o mercado global.

Mercado de dispositivos de ablação por radiofrequência da China

Prevê-se que o mercado da China atinja aproximadamente 0,34 mil milhões de dólares até 2026, contribuindo com cerca de 6,0% para as receitas globais.

Mercado indiano de dispositivos de ablação por radiofrequência

Prevê-se que a Índia contribua com aproximadamente 0,14 mil milhões de dólares para o mercado até 2026, correspondendo a cerca de 2,5% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado, com a América Latina a atingir cerca de 0,24 mil milhões de dólares até 2026. A América Latina está a crescer a partir de uma base mais pequena, mas as perspectivas permanecem positivas devido à considerável carga cardiovascular da região, à melhoria das taxas de diagnóstico e à expansão gradual da capacidade de tratamento intervencionista em países como o Brasil e o México. Espera-se que a região do Médio Oriente e de África se expanda de forma constante à medida que os hospitais terciários, especialmente no CCG e na África do Sul, continuam a reforçar as suas capacidades em cuidados cardiovasculares e oncológicos.

Mercado de dispositivos de ablação por radiofrequência GCC

Até 2026, espera-se que o GCC gere aproximadamente 0,07 mil milhões de dólares no mercado, representando quase 1,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A inovação contínua de produtos impulsiona um posicionamento de mercado mais forte dos principais players

A estrutura do mercado apresenta um nível moderado de consolidação entre os principais intervenientes, embora permaneça fragmentada nos níveis mais baixos. A liderança está com grandes empresas de tecnologia médica diversificadas que têm posições fortes em eletrofisiologia cardíaca, especialmente players como Johnson & Johnson, Boston Scientific Corporation, Abbott e Medtronic plc, onde escala, base instalada, relacionamentos médicos e ecossistemas integrados de mapeamento e ablação criam uma vantagem competitiva significativa.

Além disso, outras grandes empresas, como AtriCure, Inc., Avanos Medical, Inc., Hologic, Inc. e Stryker Corporation, mantêm a competitividade através de avanços contínuos em tecnologias. Além disso, outras melhorias incluem a procura crescente de infra-estruturas de saúde melhoradas e esforços para melhorar os resultados da terapia.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE ABLAÇÃO POR RADIOFREQUÊNCIA PERFILADAS

- Johnson & Johnson(NÓS.)

- Corporação Científica de Boston(NÓS.)

- Abbott (EUA)

- Medtronic plc(Irlanda)

- (EUA)

- Avanos Medical, Inc.(NÓS.)

- Hologic, Inc.(NÓS.)

- Stryker Corporation (EUA)

- Merit Medical Systems, Inc.

- Olympus Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Boston Scientific Corporation recebeu a aprovação da Food and Drug Administration (FDA) dos EUA para expandir a rotulagem de instruções de uso (IFU) para o Sistema de Ablação por Campo Pulsado (PFA) FARAPULSE.

- Julho de 2025:A Johnson & Johnson anunciou a aprovação pela Food and Drug Administration (FDA) dos EUA de uma atualização na taxa de fluxo de irrigação da Plataforma VARIPULSE, refletindo o compromisso da empresa com a evolução da inovação em PFA seguindo a prática clínica do mundo real.

- Janeiro de 2025:A Johnson & Johnson anunciou a aprovação da marca CE europeia do cateter Dual Energy THERMOCOOL SMARTTOUCH SF para o tratamento de arritmias cardíacas.

- Outubro de 2024:A Medtronic plc anunciou a aprovação da Food and Drug Administration (FDA) dos EUA do Sistema de Mapeamento e Ablação Affera com Cateter Sphere-9, um cateter de ablação multifuncional de mapeamento de alta densidade (HD), campo pulsado (PF) e radiofrequência (RF) para tratamento de doenças persistentes.fibrilação atrial (AFib)e para ablação por RF do flutter atrial dependente do istmo cavotricuspídeo (CTI).

- Outubro de 2024:A Boston Scientific Corporation anunciou que recebeu a aprovação da Food and Drug Administration (FDA) dos EUA para o cateter de ablação FARAWAVE NAV habilitado para navegação para o tratamento de fibrilação atrial (FA) paroxística e autorização da FDA 510(k) para o novo FARAVIEWProgramas, que serão combinados para fornecer visualização para procedimentos de ablação cardíaca com o sistema FARAPULSE PFA.

- Maio de 2024:A Johnson & Johnson anuncia o lançamento do Sistema CARTO 3 Versão 8, a versão mais recente do sistema de mapeamento cardíaco tridimensional (3D) líder da empresa, usado em procedimentos de ablação cardíaca.

- Fevereiro de 2024:A Johnson & Johnson anunciou a aprovação da marca CE europeia da plataforma VARIPULSE para o tratamento de FA paroxística recorrente sintomática refratária a medicamentos usando PFA.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,1% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, aplicativo, usuário final e região |

| Por produto |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,13 mil milhões de dólares em 2025 e deverá atingir 9,63 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,20 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,1% durante o período de previsão.

O segmento de consumíveis descartáveis liderou o mercado por produto.

Os principais fatores que impulsionam o mercado são a carga crescente de distúrbios do ritmo cardíaco e a preferência pela terapia minimamente invasiva.

Johnson & Johnson, Boston Scientific Corporation, Abbott e Medtronic plc são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco