Tamanho do mercado de refratários, participação e análise da indústria, por forma (tijolos e moldados e monolíticos e sem forma), por produto (argila e não argilosa), por alcalinidade (ácida e neutra e básica), por indústria de uso final (ferro e aço, metais não ferrosos, vidro, cimento e outros) e previsão regional, 2026-2034

Tamanho do mercado de refratários e perspectivas futuras

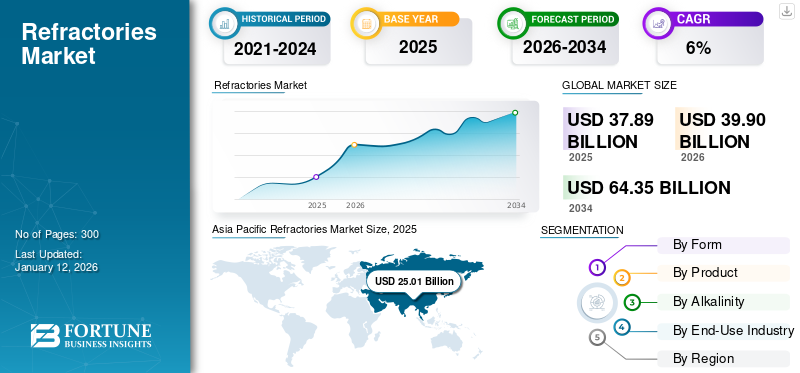

O tamanho do mercado global de refratários foi avaliado em US$ 39,18 bilhões em 2025. O mercado deve crescer de US$ 41,39 bilhões em 2026 para US$ 64,60 bilhões até 2034, exibindo um CAGR de 5,7% durante o período de previsão.A Ásia-Pacífico dominou o mercado de refratários com uma participação de mercado de 67,20% em 2025.

Os refratários são materiais resistentes ao calor usados em diversas indústrias para suportar altas temperaturas em processos como produção de aço e vidro. Eles são essenciais para fornos, fornos e reatores, proporcionando durabilidade e eficiência em condições extremas de calor. Eles podem ser feitos de diferentes compostos e minerais, como alumina e sílica, escolhidos com base na sua capacidade de suportar tensões térmicas e químicas específicas. As principais propriedades do refratário incluem resistência ao calor, capacidade de resistir a choques térmicos, resistência e baixa condutividade térmica, garantindo eficiência energética e equipamentos de processamento térmico de longa duração.

O mercado é dominado por vários players importantes, incluindo Saint-Gobain, Imerys, Intocast Group, RHI Magnesita e Posco Chemical, que estão na vanguarda do setor.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE REFRATÁRIOS

- Tamanho do mercado em 2025: US$ 39,18 bilhões

- Tamanho do mercado em 2026: US$ 41,39 bilhões

- Tamanho do mercado previsto para 2034: US$ 64,60 bilhões

- CAGR: 5,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de refratários com uma participação de mercado de 67,20% em 2025.

- O segmento argiloso detinha a maior participação de mercado em 2025, devido ao seu preço inferior em relação ao segmento não argiloso.

- O cimento constitui um crescimento a um CAGR de 5,6% durante o período de previsão.

América do Norte

A América do Norte é um mercado maduro, mas de alto valor.

Europa

A região europeia deverá crescer a uma taxa de 3,8%. Estima-se ainda que atinja uma avaliação de 6,04 mil milhões de dólares em 2026.

Ásia-Pacífico

Em 2024, a região Ásia-Pacífico detinha a participação dominante, avaliada em 24,21 mil milhões de dólares, e continuou a liderar em 2025, com uma avaliação de 26,33 mil milhões de dólares.

NÓS.

O mercado dos EUA pode ser estimado em cerca de 3,78 mil milhões de dólares em 2026, representando cerca de 9,1% das vendas globais.

Japão

O valor do mercado japonês em 2026 é estimado em cerca de 2,75 mil milhões de dólares, representando cerca de 6,6% das receitas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE REFRATÁRIOS

Reciclagem de produtos refratários para promover o desenvolvimento do mercado

A necessidade de reciclar produtos refratários está a aumentar devido ao aumento do custo das matérias-primas, enquanto as regulamentações ambientais obrigaram as empresas a procurar alternativas sustentáveis para aplicações refratárias. Estão também a ser impostos impostos sobre emissões e aterros, e são introduzidos benefícios fiscais para impulsionar os esforços de reciclagem de resíduos entre as empresas. Conseqüentemente, a reciclagem de refratários ajuda a reduzir os custos de produção para os fabricantes, oferecendo assim oportunidades lucrativas de crescimento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Foco no desenvolvimento de infraestrutura por países em desenvolvimento para fornecer oportunidades de crescimento para o mercado

O aumento da população, especialmente nos países em desenvolvimento como a China, a Índia e o Brasil, levou os seus governos a concentrarem-se no desenvolvimento, a fim de proporcionar habitação, infra-estruturas e instalações relacionadas mais seguras. As actividades de desenvolvimento de infra-estruturas aumentaram a utilização de produtos, tais comocimento, vidro, aço e outros minerais não metálicos. Esses produtos requerem materiais refratários durante o processo de fabricação, que é de natureza intensiva em termos de calor. Assim, como se prevê que a procura por estes produtos se expanda no futuro, espera-se que o crescimento da indústria espelhe esta procura crescente.

As iniciativas governamentais para destacar a importância do produto para a produção de aço e cimento mudaram significativamente a mentalidade dos participantes do mercado. Além disso, incentivar o mercado ajudará a desenvolver as capacidades locais para fabricar refratários para satisfazer a procura crescente. Além disso, a China e a Índia estão entre as economias que mais crescem a nível mundial, e a crescente procura de viagens exige o desenvolvimento constante da infra-estrutura de transportes nestes países.

RESTRIÇÕES DE MERCADO

Processos de fabricação com uso intensivo de carbono para criar preocupações ambientais e aumentar a implementação regulatória

Os EUA introduziram regulamentos para o descarte de resíduos gerados a partir de refratários e diretrizes relativas ao uso desses materiais para incentivar a reciclagem de refratários à base de cromo, que são muito procurados na indústria siderúrgica. Da mesma forma, projetos como a Revisão e Melhoria dos Padrões de Teste para Produtos Refratários (ReStaR) na Europa estão sendo executados para garantir a precisão e a confiabilidade dos padrões de teste atuais para produtos refratários na região. Espera-se que tais regulamentações e regras ambientais rigorosas sobre o uso de materiais refratários dificultem o crescimento do mercado de refratários.

OPORTUNIDADES DE MERCADO

Descarbonização Industrial e Modernização de Fornos para Fortalecer a Demanda por Refratários Avançados

Uma grande oportunidade para o mercado reside na mudança global em direção à descarbonização industrial, à modernização dos fornos e à maior eficiência operacional nas indústrias siderúrgica, de cimento, de vidro, de metais não ferrosos, petroquímica e de transformação de resíduos em energia. À medida que as indústrias pesadas adoptam fornos eléctricos de arco, produção de aço preparada para hidrogénio, combustíveis alternativos em fornos de cimento, fornos de vidro energeticamente eficientes e sistemas de processamento térmico mais limpos, o ambiente operacional para revestimentos está a tornar-se mais exigente. Isto está aumentando a necessidade de refratários avançados com melhor resistência ao choque térmico, resistência à corrosão, desempenho de isolamento e maior vida útil.

Esta tendência cria um forte potencial de crescimento de valor, mesmo em regiões onde o crescimento do volume é moderado. Os usuários finais estão cada vez mais focados na redução do tempo de inatividade, na melhoria da vida útil do revestimento, na redução do consumo de energia e na redução das emissões de CO₂ por ciclo de produção. Como resultado, os fornecedores que oferecem monolíticos de alto desempenho, tijolos projetados, refratários isolantes, formas pré-moldadas e suporte de serviços específicos para aplicações estão bem posicionados para ganhar participação no mercado. A oportunidade é especialmente forte na Índia, no Sudeste Asiático, no Médio Oriente e em partes da América do Norte, onde novas adições de capacidade e projetos de modernização estão a ocorrer juntamente com metas mais rigorosas de eficiência e sustentabilidade.

DESAFIOS DO MERCADO

Volatilidade das matérias-primas e pressão dos custos de energia desafiarão a estabilidade das margens

Um desafio fundamental para o mercado é a volatilidade nos custos de matérias-primas e energia, especialmente para magnésia, alumina, bauxita, grafite, zircão,carboneto de silícioe insumos à base de argila de alta qualidade. A produção de refratários consome muita energia e muitas matérias-primas estão concentradas geograficamente, especialmente na China e em algumas regiões ricas em minerais. Qualquer perturbação na mineração, nos controlos de exportação, na logística, nos custos de energia ou na regulamentação ambiental pode afectar rapidamente a disponibilidade e os preços dos factores de produção. Isto cria incerteza para os fabricantes de refratários e torna mais difícil a gestão dos contratos de preços de longo prazo.

O impacto é especialmente significativo, uma vez que muitas indústrias de utilização final de refratários, como a do aço e do cimento, são altamente sensíveis aos preços e muitas vezes resistem à rápida transferência de custos. Em tempos de fraca actividade siderúrgica ou de construção, os fornecedores podem enfrentar pressão nas margens, mesmo quando os custos dos factores de produção permanecem elevados. Os produtores mais pequenos e regionais estão mais expostos, pois podem não ter integração a montante, redes de abastecimento globais ou poder de fixação de preços. Portanto, as empresas terão de se concentrar na segurança das matérias-primas, na reciclagem de refratários usados, nas cadeias de abastecimento localizadas e na diferenciação de produtos com valor acrescentado para proteger a rentabilidade.

Análise de Segmentação

Por formulário

O segmento Bricks & Shaped detém a maior participação de mercado devido à forte demanda das principais indústrias

Com base na forma, o mercado é classificado em tijolos e moldados e monolíticos e sem forma.

O segmento de tijolos e moldados foi responsável pela maior participação de mercado de refratários em 2025 devido às pesadas exigências de tais produtos das indústrias metálicas e não metálicas. Tijolos e blocos refratários são formas refratárias empilhadas para formar fornos isolantes, caldeiras ou outras paredes de recipientes de processo térmico. Normalmente, os tijolos refratários são cimentados com argamassa refratária. Os formatos refratários também incluem suportes de catalisador, que geralmente consistem em estruturas porosas com grandes áreas superficiais, ou estruturas em favo de mel que sustentam um catalisador metálico, proporcionando fácil exposição a uma corrente de gases reativos ou outros reagentes.

Os refratários monolíticos e sem formato estão conquistando cada vez mais participação no mercado global devido à sua maior flexibilidade, durações de instalação mais curtas, menor risco de falhas relacionadas às juntas e sua adequação para operações de manutenção intensiva. Essas categorias abrangem concretos, misturas de projeção, massas de compactação, plásticos, argamassas, revestimentos e vibráveis secos. O segmento beneficia da preferência crescente por períodos de paragem abreviados, ciclos de reparação acelerados e custos totais de propriedade reduzidos em indústrias como a do aço, do cimento, do alumínio,petroquímicoe fundição. Na fabricação de aço, os monolíticos são progressivamente empregados em panelas, distribuidores, corredores e áreas de reparo. Além disso, espera-se que o segmento cresça a um CAGR de 6,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por produto

Mercado liderado pelo segmento de argila devido ao baixo custo

Com base no produto, o mercado é segmentado em argiloso e não argiloso.

O segmento argiloso detinha a maior participação de mercado em 2025, devido ao seu preço inferior em relação ao segmento não argiloso. Tijolos refratários e produtos de isolamento são feitos de materiais argilosos e são fortemente consumidos por fabricantes de produtos de ferro e metal. Além disso, as matérias-primas para a produção de produtos de argila refratária estão facilmente disponíveis, o que fortalecerá o domínio deste segmento no mercado.

Processos de produção específicos são relativamente corrosivos devido aos ácidos e bases fortes, o que impulsionará o mercado de produtos refratários não argilosos. Eles oferecem resistência superior à corrosão em comparação com seus equivalentes de argila normais. Além disso, espera-se que o segmento cresça a um CAGR de 4,2% durante o período de previsão.

Por Alcalinidade

Apoiado pela grande demanda, o segmento ácido e neutro ganhará participação de mercado substancial

Com base na alcalinidade, o mercado é segmentado em ácido e neutro e básico.

O segmento ácido e neutro foi responsável pela maior participação de mercado em 2025, uma vez que a procura por estes materiais está a expandir-se a um ritmo considerável. Um refratário ácido é um tipo de material refratário com sílica como componente principal. Esse material refratário pode resistir à erosão ácida da escória, mas pode reagir facilmente à erosão alcalina da escória em ambientes de alta temperatura. Como as propriedades do refratário ácido são bastante diferentes daquelas do refratário básico, os usos desse material também são diferentes.

Refratários básicos são aqueles que são atacados por escórias ácidas, mas estáveis a escórias alcalinas, poeiras e vapores em altas temperaturas. Por não reagirem com escórias alcalinas, esse refratário é bastante importante para revestimentos de fornos onde o ambiente é alcalino, como durante operações siderúrgicas. Além disso, espera-se que o segmento cresça a um CAGR de 6,0% durante o período de previsão.

Por indústria de uso final

Segmento de Ferro e Aço liderará o mercado devido a amplas aplicações

Em termos de indústria de uso final, o mercado é categorizado em ferro e aço, metais não ferrosos, vidro, cimento, entre outros.

A indústria siderúrgica constitui o maior setor de utilização final de materiais refratários em todo o mundo, uma vez que os produtos refratários são indispensáveis em quase todas as fases de alta temperatura da produção de aço. Esses estágios incluem altos-fornos, fornos básicos de oxigênio,fornos elétricos a arco, panelas, distribuidores, fornos de reaquecimento e sistemas de lingotamento contínuo. A demanda por refratários está intimamente correlacionada com a produção de aço bruto, as taxas de utilização da capacidade e a intensidade dos processos de metalurgia secundária. Embora a procura global de aço tenha passado por um período de fraqueza, a Worldsteel prevê a estabilização da procura global de aço até 2026, com uma aceleração esperada em 2027.

O cimento constitui o segundo principal segmento de demanda por refratários, com consumo predominantemente focado em fornos rotativos, pré-aquecedores, pré-calcinadores, resfriadores, capelas e fornos de cal. Os investimentos em infra-estruturas, desenvolvimento habitacional, urbanização, construção de estradas e expansão industrial impulsionam principalmente a procura. Nas economias desenvolvidas, este segmento é em grande parte orientado para a substituição. Contudo, na Índia, no Sudeste Asiático, em África e em partes dos países do Médio Oriente, o crescimento continua a ser alimentado pela nova capacidade de cimento e pelo aumento da utilização dos fornos. Além disso, espera-se que o segmento cresça a um CAGR de 5,6% durante o período de previsão.

O segmento de metais não ferrosos abrange refratários utilizados na produção e processamento de alumínio, cobre, zinco, níquel, chumbo e outros metais. As aplicações incluem fornos de fundição, fornos de retenção, conversores, fornos de cozimento de ânodos, vasos de refino e sistemas de transferência. A procura é impulsionada pela produção de alumínio na China, na região do Golfo, na Índia, no Canadá e na Austrália, bem como pelas atividades relacionadas com cobre e baterias na América Latina, China, África e partes do Sudeste Asiático. Consequentemente, o segmento apresenta maior potencial de crescimento de valor do que a sua participação em volume por si só indica, particularmente para produtos monolíticos e moldados de alto desempenho empregados em operações de alumínio e cobre.

Perspectiva Regional do Mercado de Refratários

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Refractories Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2024, a região Ásia-Pacífico detinha a participação dominante, avaliada em 24,21 mil milhões de dólares, e continuou a liderar em 2025, com uma avaliação de 26,33 mil milhões de dólares. A China detinha uma importante participação de mercado devido à maior demanda da indústria de ferro e aço. A China e a Índia são os principais fabricantes mundiais de cimento e produtos à base de cimento. A região está enfrentando uma alta demanda por cimento devido à rápida expansão da indústria de construção civil. Além disso, ambos os países são grandes exportadores de cimento a nível mundial.

Mercado de refratários da China

Até 2026, o tamanho do mercado chinês deverá atingir 0,43 mil milhões de dólares. A China continua a ser o maior mercado global, pois ainda é a maior base mundial de aço, cimento, vidro, metais não ferrosos e fornos industriais. Contudo, o crescimento está a tornar-se mais moderado à medida que o país passa de uma expansão liderada pela capacidade para uma procura liderada pela substituição, eficiência e modernização.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de Refratários do Japão

O valor do mercado japonês em 2026 é estimado em cerca de 2,75 mil milhões de dólares, representando cerca de 6,6% das receitas globais.

Mercado de Refratários da Índia

O tamanho do mercado indiano em 2026 é estimado em cerca de 3,38 mil milhões de dólares, representando cerca de 8,2% das receitas globais.

Europa

Espera-se que a Europa experimente um crescimento constante do mercado durante o período de previsão. Na Europa, os materiais refratários desempenham um papel triplo, proporcionando resistência mecânica, proteção contra corrosão e proteção térmica.isolamento. Eles são adaptados a cada aplicação específica através de ajuste fino e escolha criteriosa de matérias-primas e processamento. Isto, juntamente com a grande presença da indústria automotiva na região, está criando oportunidades significativas de crescimento para o mercado. Durante o período de previsão, a região europeia deverá crescer a uma taxa de 3,8%. Estima-se ainda que atinja uma avaliação de 6,04 mil milhões de dólares em 2026.

Mercado de Refratários da Itália

O mercado italiano em 2026 está estimado em cerca de 0,07 mil milhões de dólares, representando cerca de 1,6% das receitas globais.

Mercado de Refratários da Alemanha

O mercado da Alemanha em 2026 está estimado em cerca de 1,14 mil milhões de dólares, representando cerca de 2,8% das receitas globais.

América do Norte

A América do Norte é um mercado maduro, mas de alto valor, liderado pelos EUA, com demanda adicional do Canadá e do México. A demanda é sustentada por aplicações de aço, cimento, cal, vidro, fundição, alumínio, petroquímica e energia. O crescimento do volume da região é moderado, mas o crescimento do valor é mais forte devido aos requisitos técnicos dos produtos, custos trabalhistas mais elevados, sistemas refratários projetados e modelos de manutenção com uso intensivo de serviços.

Mercado de Refratários dos EUA

Dada a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 3,78 mil milhões de dólares em 2026, representando cerca de 9,1% das vendas globais.

América Latina e Oriente Médio e África

A América Latina é um mercado de médio porte liderado pelo Brasil e pelo México. A demanda é sustentada por aplicações em aço, cimento, mineração, metais não ferrosos, vidro, fundição e fornos industriais. O Brasil é a maior base industrial da região, com demanda de refratários vinculada ao aço, cimento, mineração e processamento de não ferrosos. Ao mesmo tempo, o México beneficia do crescimento da indústria automóvel, do aço, do vidro, da fundição e da produção ligada ao nearshoring. O mercado da América Latina deverá atingir US$ 1,22 bilhão até 2026.

O mercado do Médio Oriente e África é menor do que o da Ásia-Pacífico em volume absoluto, mas tem um perfil de crescimento favorável a longo prazo devido à industrialização do aço, do cimento, do alumínio, do vidro, da petroquímica e da industrialização liderada por infraestruturas. Os países do CCG apoiam a procura através da fundição de alumínio, cimento, vidro e processamento petroquímico, enquanto a Turquia e o Irão têm grandes bases de aço e cimento.

Mercado de Refratários GCC

O mercado do GCC em 2026 é estimado em 0,45 mil milhões de dólares, representando aproximadamente 1,1% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram na expansão da participação de mercado por meio de aquisições e expansões de capacidade

Este mercado está fragmentado, com muitos players globais e locais operando no mercado. Para obter uma vantagem competitiva no mercado, as empresas investem continuamente nas economias emergentes e desenvolvidas para lançar novos produtos, expandir as suas capacidades de produção, colaborar com distribuidores e envolver-se em aquisições estratégicas. No entanto, aumentar a capacidade de produção para atingir o número máximo de consumidores e atender a aplicações diversificadas é a principal estratégia adotada pela maioria dos players deste setor. Empresas como a Imerys, o Intocast Group e a Posco Chemical estão a investir fortemente no fortalecimento das suas capacidades e na melhoria das suas posições no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE REFRATÁRIOS PERFILADAS

- Saint-Gobain (França)

- Imerys(França)

- RHI Magnesita (Áustria)

- POSCO Future M Co., Ltd. (Coréia do Sul)

- KAEFER SE & Co.(Alemanha)

- Pequim Lier Materiais de alta temperatura Co., Ltd.

- Harbison Walker Internacional(NÓS.)

- Grupo Intocast (Alemanha)

- Alsey Refractories Co. (EUA)

- Grupo Magnezit (Rússia)

- Vesúvio(REINO UNIDO.)

- Puyang Refratários Group Co., Ltd. (China)

- Refratechnik Holding GmbH (Alemanha)

- Tecnologia de materiais Ruitai Co., Ltd. (China)

- Plibrico Company, LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Imerys assinou um acordo para adquirir a Great Lakes Minerals, uma processadora e distribuidora de minerais com sede nos EUA para a indústria de refratários e abrasivos. Além disso, sinalizando um movimento estratégico para fortalecer seu portfólio de Soluções para Refratários, Abrasivos e Construção com calcinadosbauxita, mulita e alumina fundida enquanto expande sua pegada de matéria-prima refratária na América do Norte.

- Março de 2026:A HWI inaugurou oficialmente sua nova instalação monolítica leve em Fulton, enfatizando o impacto comercial e na cadeia de suprimentos do investimento. A empresa afirmou que a planta está verticalmente integrada através do acesso direto às reservas locais de argila e inclui um forno especialmente construído para a produção de agregados GREENLITE, automação robótica e opções de embalagem atualizadas.

- Dezembro de 2025:A HWI anunciou a conclusão da construção de sua nova unidade de produção de monolíticos leves em Fulton, Missouri, confirmando que a expansão aumentou materialmente a capacidade de produção da empresa nesta categoria.

- Julho de 2025:A HWI firmou uma parceria estratégica de fabricação com a Electrified Thermal Solutions para desenvolver e produzir tijolos refratários eletricamente condutores para a bateria térmica Joule Hive.

- Junho de 2025:A INTOCAST encomendou um novo forno de têmpera de alto desempenho em sua fábrica de Oberhausen, fortalecendo suas capacidades de fabricação de tijolos MgO-C e modernizando ainda mais uma das unidades de produção de refratários moldados avançados da Europa.

- Janeiro de 2025:A RHI Magnesita concluiu a aquisição do Grupo Resco, considerando-o o investimento mais significativo do Grupo desde a fusão de 2017 e destacando soluções mais sólidas para os clientes na América do Norte, maior produção local para local e maior segurança de fornecimento para usuários de refratários em cimento, aço, alumínio e outros setores industriais.

- Março de 2024: A INTOCAST anunciou oficialmente a construção de uma nova planta de produção em Huntingdon, Tennessee, dedicada a refratários MgO-C e materiais relacionados para o mercado americano, marcando uma grande expansão de fabricação na América do Norte.

COBERTURA DO RELATÓRIO

A análise global do mercado de refratários fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, com participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,7% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) e Volume (Kiloton) |

| Segmentação | Por forma, por produto, alcalinidade, indústria de uso final e região |

| Por formulário |

|

| Por produto |

|

| Por Alcalinidade |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 39,18 mil milhões de dólares em 2025 e deverá atingir 64,60 mil milhões de dólares em 2034.

Registrando um CAGR de 5,7%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Pela indústria de uso final, o segmento de ferro e aço liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aumento da demanda por metais e vidro de diversas indústrias de uso final é o fator-chave que impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 300

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco