Tamanho do mercado de veículos de lançamento reutilizáveis, participação e análise da indústria, por tipo (parcialmente reutilizável e totalmente reutilizável), por tipo de órbita (órbita terrestre baixa (LEO) e órbita de transferência geossíncrona (GTO)), por capacidade do veículo (até 1000 kg, 1000 kg a 3000 kg e acima de 3000 kg), por aplicação (comercial e defesa) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

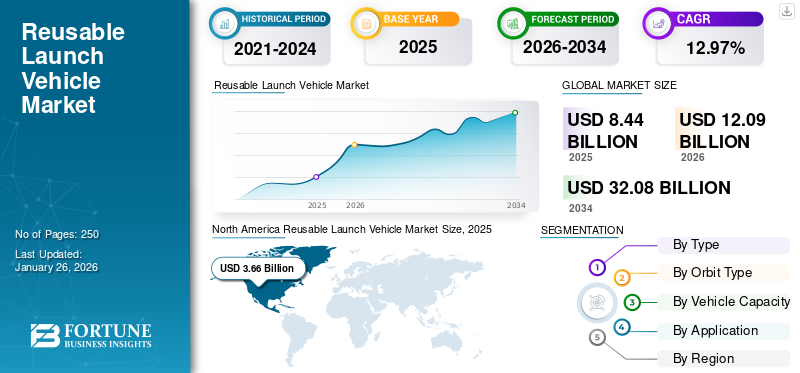

O tamanho do mercado global de veículos de lançamento reutilizáveis foi avaliado em US$ 8,44 bilhões em 2025 e deve crescer de US$ 12,09 bilhões em 2026 para US$ 32,08 bilhões até 2034, exibindo um CAGR de 12,97% durante o período de previsão. A América do Norte dominou o mercado de veículos lançadores reutilizáveis com uma participação de mercado de 43,41% em 2025.

A reutilização de veículos lançadores permite que as mesmas peças sejam utilizadas repetidamente, reduzindo significativamente os custos de lançamento em comparação com os de foguetes descartáveis convencionais. Esta vantagem financeira aumenta a acessibilidade ao espaço para uma gama mais ampla de clientes, incluindo empresas comerciais e países menores, o que impulsionará o crescimento global do mercado de veículos de lançamento reutilizáveis. Por exemplo, em novembro de 2024, o Falcon 9 decolou com sucesso 24 satélites Starlink para a órbita terrestre baixa (LEO) do Complexo de Lançamento Espacial 40 (SLC-40) localizado na Estação da Força Espacial de Cabo Canaveral, na Flórida.

Os principais intervenientes e os países emergentes estão a investir fortemente em tecnologia reutilizável para reduzir custos. Empresas como a SpaceX e a Blue Origin ilustraram as vantagens financeiras da reutilização através de missões bem-sucedidas que mostram a diminuição das despesas operacionais. Por exemplo, o Falcon 9 da SpaceX provou que a reutilização de estágios de foguetes pode reduzir os custos de lançamento em 30-40%.

Um Veículo de Lançamento Reutilizável (RLV) é um sistema de lançamento espacial projetado para permitir a recuperação completa ou parcial dos estágios do foguete após enviar um satélite em órbita. O principal objetivo de um RLV é reduzir as despesas associadas ao lançamento de satélites de estágio único e de vários estágios, recapturando sistemas e componentes cruciais que foram gastos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de veículos de lançamento reutilizáveis

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 8,44 bilhões

- Tamanho do mercado em 2026: US$ 12,09 bilhões

- Tamanho do mercado previsto para 2034: US$ 32,08 bilhões

- CAGR: 12,97% de 2026–2034

Quota de mercado

- A América do Norte dominou o mercado de veículos de lançamento reutilizáveis com uma quota de 43,41% em 2025, impulsionada por grandes intervenientes como a SpaceX e a Blue Origin, iniciativas governamentais através da NASA e do DoD e a rápida adoção de tecnologias reutilizáveis económicas.

- Por tipo de órbita, a Órbita Terrestre Baixa (LEO) representou a maior parcela em 2024 devido à sua adequação para pequenos satélites, custos de lançamento reduzidos e aumento da demanda por redes de banda larga como Starlink e OneWeb.

Principais destaques do país

- Estados Unidos: Líder global com investimentos significativos em P&D, missões Falcon 9 bem-sucedidas e apoio governamental ativo para tecnologias reutilizáveis.

- China: Emergindo como um concorrente importante, conduzindo testes verticais de decolagem e pouso para RLVs e investindo pesadamente em programas de lançamento locais.

- Índia: Desenvolvimento de foguetes reutilizáveis e híbridos por meio da ISRO e de startups privadas como a Space Zone India, com foco em soluções econômicas para pequenos satélites.

- Europa (França, Alemanha): A ESA promove parcerias público-privadas, apoiando empresas como ArianeGroup e Rocket Factory Augsburg no desenvolvimento de sistemas reutilizáveis de próxima geração.

Dinâmica de Mercado

Drivers de mercado

A demanda por lançamentos de satélites contribuirá significativamente para o crescimento da indústria de veículos lançadores reutilizáveis

O aumento da necessidade de redes de satélites, que abrangem comunicações, observação da Terra e investigação científica, resultou numa maior frequência de lançamentos de satélites. Esta crescente necessidade de satélites é alimentada por aplicações como vigilância militar, navegação e serviços de banda larga, que necessitam de serviços de lançamento regulares e fiáveis.

Por exemplo, em Novembro de 2024, cientistas da Universidade de Quioto iniciaram o lançamento do LignoSat, o primeiro satélite de madeira do mundo, com o objectivo de criar habitats sustentáveis fora da Terra. Construído a partir de um tipo de magnólia habitualmente utilizado nas bainhas de espadas japonesas, este satélite pretende demonstrar a madeira como um material alternativo viável para estruturas no espaço.

Além disso, o lançamento de pequenos satélites na Órbita Terrestre Baixa (LEO) é especialmente significativo. A frequência crescente depequeno satélitemissões exigem opções de lançamento acessíveis, o que torna os Veículos de Lançamento Reutilizáveis (RLVs) atraentes, pois podem ser usados várias vezes, reduzindo assim o custo de cada lançamento.

Restrições de mercado

Altos custos operacionais e de desenvolvimento e competitividade de custos para impedir o crescimento do mercado

A promoção de tecnologias RLV exige um investimento financeiro significativo para pesquisa, desenvolvimento e testes. As despesas relacionadas com materiais de ponta, sistemas de propulsão inovadores e técnicas de fabrico complexas podem ser esmagadoras, especialmente para empresas mais pequenas ou novos intervenientes na indústria.

A engenharia envolvida no projeto de veículos para reutilizações múltiplas é bastante complexa. Isto abrange a restauração dos estágios do foguete, verificando se os sistemas de proteção térmica podem suportar condições de reentrada e executando com sucesso pousos verticais de propulsores. Estes desafios resultam em custos de desenvolvimento e despesas operacionais mais elevados, que incluem tarefas de reabastecimento e modernização entre lançamentos.

Os Veículos Lançadores Reutilizáveis (RLVs) precisam atingir eficiência de custos para competir com foguetes descartáveis convencionais. O investimento inicial necessário para RLVs geralmente leva a custos de lançamento mais elevados do que os de foguetes descartáveis, tornando-os menos atraentes para clientes potenciais, a menos que uma relação custo-eficácia substancial seja alcançada através de abordagens inovadoras.

Oportunidades de mercado

Mercado preparado para o crescimento devido às oportunidades em iniciativas de exploração espacial e avanços tecnológicos

Expansão do Mercado Internacional –Países como a China e a Índia estão a procurar activamente capacidades espaciais indígenas e a investir em tecnologias de RLV para melhorar os seus programas espaciais. Esta tendência abrirá novos mercados para os fabricantes de RLV, à medida que estas nações procuram estabelecer capacidades robustas de lançamento espacial a custos mais baixos.

O aumento da colaboração entre governos, empresas privadas e agências espaciais internacionais pode levar a investimentos partilhados no desenvolvimento de tecnologias de RLV. Estas parcerias podem acelerar a inovação e expandir o alcance do mercado a nível global.

Crescimento do Turismo Espacial –O crescente interesse no turismo espacial apresenta uma oportunidade significativa para os RLVs. À medida que as empresas privadas procuram oferecer experiências suborbitais e orbitais a clientes pagantes, a procura por soluções de lançamento fiáveis e económicas aumentará. Os RLVs são adequados para atender a essa necessidade devido à sua capacidade de reutilização e à economia de custos associada.

Avanços Tecnológicos -Os rápidos avanços na ciência dos materiais, nos sistemas de propulsão e nos processos de fabricação aumentam a confiabilidade e o desempenho dos RLVs. Tecnologias como impressão 3D e materiais aprimorados de proteção térmica contribuem para a construção de veículos mais duráveis, capazes de resistir a múltiplos lançamentos.

O desenvolvimento de sistemas de aterragem autónomos e de tecnologias de navegação avançadas está a melhorar a eficiência das operações de RLV. Estas inovações facilitam tempos de resposta mais rápidos entre lançamentos, o que é fundamental para os operadores comerciais que procuram maximizar os seus calendários de lançamento.

Desafios de mercado

Desafios operacionais, concorrência de mercado e preocupações regulatórias e ambientais para impedir o crescimento do mercado

A engenharia necessária para Veículos Lançadores Reutilizáveis (RLVs) é complexa, pois abrange métodos sofisticados de recuperação e reforma. Alcançar a capacidade de reutilizar estes veículos múltiplas vezes sem deterioração notável apresenta obstáculos técnicos consideráveis que precisam de ser superados para garantir a segurança e a fiabilidade.

Embora os RLVs sejam construídos tendo em mente a reutilização, as despesas relacionadas à manutenção, reforma e recuperação podem ser significativas. Para garantir que os RLVs sejam economicamente competitivos com os veículos de lançamento descartáveis (ELVs) tradicionais, estes custos contínuos precisam de ser geridos de forma eficiente.

Atualmente, existe apenas um número limitado de sistemas operacionais de veículos de lançamento reutilizáveis (RLV), como o Falcon 9 da SpaceX, o que torna difícil avaliar de forma fiável os custos e o desempenho utilizando dados históricos. Esta escassez de informação resulta em incertezas quanto aos custos do RLV e pode desencorajar o investimento em novas iniciativas.

O sector espacial é regido por quadros regulamentares rigorosos que podem dificultar o progresso e a implementação de tecnologias emergentes. A manobra através destas regulamentações pode representar um obstáculo considerável para as empresas que pretendem inovar no domínio do RLV. À medida que o sector se expande, há uma análise mais aprofundada dos efeitos ecológicos dos lançamentos de foguetes. As empresas devem enfrentar estas questões ao mesmo tempo que implementam métodos sustentáveis que correspondam aos objectivos ambientais globais.

Últimas tendências do mercado de veículos de lançamento reutilizáveis

As tendências de mercado são impulsionadas por avanços na engenharia e pelo aumento da demanda por serviços de satélite

Necessidade crescente de pequenos satélites –A crescente popularidade de pequenos e nano-satélites impulsionou a criação de pequenos veículos lançadores de satélites (SSLVs) especializados. Esses sistemas de lançamento são projetados para lançamentos rápidos e eficazes, atendendo à crescente demanda por posicionamentos de pequenos satélites.

Por exemplo, em junho de 2024, a NASA anunciou que estava se preparando para lançar vários pequenos satélites ao espaço, que foram desenvolvidos com a assistência de estudantes, educadores e pesquisadores de todo o país. Isso fez parte da Iniciativa de Lançamento CubeSat da agência.

Além disso, veículos de lançamento modulares mais pequenos estão a tornar-se mais populares, uma vez que podem ser adaptados para missões específicas, aumentando assim a flexibilidade na implantação de satélites e catalisando o crescimento do mercado.

- A América do Norte testemunhou um crescimento do mercado de veículos de lançamento reutilizáveis de US$ 2,73 bilhões em 2023 para US$ 3,38 bilhões em 2024.

Tecnologias Avançadas de Propulsão –Nos últimos tempos, a abordagem às atividades de exploração espacial evoluiu em direção à sustentabilidade, estimulando a criação de substitutos ecológicos para os combustíveis convencionais de foguetes. Uma área significativa que está passando por avanços inovadores é a criação de propulsores verdes para futuros veículos de lançamento e espaçonaves.

Está sendo feito um movimento em direção a propulsores ecológicos que minimizem os efeitos ambientais dos lançamentos de foguetes. Este desenvolvimento corresponde aos objetivos globais de sustentabilidade e às exigências regulatórias. Por exemplo, em janeiro de 2024, a Bellatrix Aerospace, com sede em Bengaluru, obteve validação bem-sucedida de seus avançados sistemas de propulsão Rudra e Arka para operação no ambiente extremo do espaço. O sistema de propulsão verde Rudra significa uma transição inovadora de propulsores tóxicos convencionais, como a hidrazina, para um substituto não tóxico de alto desempenho.

Integração de IA e Automação –A integração deinteligência artificialem sistemas de lançamento está melhorando sua eficiência operacional e confiabilidade. A IA pode refinar trajetórias de voo, supervisionar a integração da carga útil e aprimorar o planejamento da missão.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Crescente investimento e desenvolvimento de veículos totalmente reutilizáveis para minimizar custos impulsiona o crescimento do segmento

Com base no tipo, o mercado é segmentado em parcialmente reutilizável e totalmente reutilizável.

Prevê-se que o segmento totalmente reutilizável detenha uma participação de mercado dominante de 69,69% em 2026. O segmento está experimentando um crescimento significativo, impulsionado pelos avanços na tecnologia e pelo aumento da demanda por acesso econômico ao espaço. Além disso, os veículos lançadores totalmente reutilizáveis reduzem significativamente os custos associados aos lançamentos espaciais, permitindo que os mesmos componentes sejam utilizados múltiplas vezes. Esta capacidade torna as missões espaciais mais acessíveis para vários setores, incluindo governo, comércio e investigação científica.

Por exemplo, em agosto de 2024, a EtherealX, uma startup espacial da Índia, garantiu com sucesso 5 milhões de dólares numa ronda de financiamento inicial, com a intenção de criar veículos de lançamento de média elevação totalmente reutilizáveis que tornarão os lançamentos de satélite acessíveis e rápidos.

Por tipo de órbita

Vantagens significativas da órbita terrestre baixa (LEO) para diversas aplicações impulsionam o crescimento do segmento

Com base no tipo de órbita, o mercado é segmentado em Órbita Terrestre Baixa (LEO) e Órbita de Transferência Geossíncrona (GTO).

O segmento de Órbita Terrestre Baixa (LEO) deverá responder por 78,22% da participação de mercado em 2026. Os benefícios de latência reduzida, acessibilidade, flexibilidade, desempenho aprimorado, custos reduzidos, ampla cobertura, progresso tecnológico contínuo e melhor prestação de serviços aumentarão os lançamentos de satélites na Órbita Terrestre Baixa (LEO).

Além disso, grandes intervenientes, como a SpaceX e a OneWeb, estão a liderar o caminho em redes de satélites de órbita baixa da Terra, concebidas para fornecer serviços globais de Internet, demonstrando assim um nível significativo de interesse de mercado no sector comercial. Por exemplo, em dezembro de 2023, a SpaceX lançou 23 minissatélites Starlink v2 na órbita terrestre baixa.

Por capacidade do veículo

Aumento da demanda por pequenos satélites e eficiência de custos para abastecer a produção de veículos com peso de até 1.000 kg

Com base na capacidade dos veículos, o mercado é dividido em até 1.000 kg, 1.000 kg a 3.000 kg e acima de 3.000 kg.

Espera-se que o segmento de até 1.000 kg lidere o mercado, contribuindo com 46,73% globalmente em 2026. A crescente implantação de pequenos satélites para aplicações, como observação da Terra,telecomunicações, e a IoT é o principal impulsionador do crescimento do segmento. Esses veículos de baixa capacidade são adequados para essas missões, pois podem entregar com eficiência vários pequenos satélites em um único lançamento. Além disso, as despesas reduzidas oferecem vantagens consideráveis em termos de poupança quando comparadas com os grandes foguetes convencionais. Ao realizar vários lançamentos utilizando as mesmas peças, reduzem o custo total por lançamento, o que torna o acesso ao espaço mais económico tanto para organizações comerciais como para governos.

- O segmento de 1.000 kg a 3.000 kg deverá deter 22,57% de participação em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Aumento da implantação de satélites comerciais no setor espacial para catalisar o crescimento do segmento

Com base na aplicação, o mercado é categorizado em comercial e de defesa.

Estima-se que o segmento comercial seja o segmento que mais cresce durante o período de previsão, respondendo por uma participação de mercado de 77,19% em 2026. O aumento emlançamentos de satélites comerciaisé alimentada pela expansão das constelações de satélites, pelos avanços tecnológicos nos veículos de lançamento, pelo crescimento económico no sector espacial, pelas melhorias regulamentares que facilitam o acesso aos serviços de lançamento e pelo crescente interesse no turismo espacial. Estes factores criam colectivamente um ambiente robusto para o crescimento do mercado no sector comercial. Por exemplo, em novembro de 2024, a SpaceX colocou em órbita o satélite indiano GSAT-N2 a bordo de um foguete Falcon 9, decolando do Cabo Canaveral. Esta missão marcou a segunda colaboração da SpaceX com um cliente ao implantar com sucesso um satélite de comunicações para a NewSpace India Limited (NSIL), que é o braço comercial da Organização Indiana de Pesquisa Espacial (ISRO) e é operado pelo governo. Este lançamento representou a ocasião inaugural da SpaceX transportando uma carga útil para a Índia. O Satélite Geossíncrono N2 (GSAT-N2) é o segundo satélite orientado pela demanda para NSIL.

Perspectiva regional do mercado de veículos de lançamento reutilizáveis

No que diz respeito à região, o mercado abrange a América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Europa

North America Reusable Launch Vehicle Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Europa gerou 2,5 mil milhões de dólares, contribuindo com 29,66% para as receitas do mercado global, e prevê-se que cresça para 3,62 mil milhões de dólares em 2026. A ESA está a investir ativamente em tecnologias de RLV e a promover parcerias com entidades comerciais para melhorar as capacidades da Europa no espaço. Este apoio é crucial para o desenvolvimento de um ecossistema robusto de RLV. Por exemplo, em outubro de 2024, a Agência Espacial Europeia escolheu a Rocket Factory Augsburg, a The Exploration Company, o ArianeGroup e a Isar Aerospace para criar tecnologias avançadas para foguetes reutilizáveis. Além disso, através do apoio governamental, da colaboração com o sector privado e de programas de financiamento substanciais, a Europa procura melhorar as capacidades dos seus Veículos de Lançamento Reutilizáveis (RLV) para satisfazer a procura crescente, ao mesmo tempo que dá prioridade à sustentabilidade e à relação custo-eficácia na exploração espacial. À medida que estas iniciativas avançam, a Europa está preparada para se tornar um participante importante no crescimento global do mercado de veículos de lançamento reutilizáveis. O mercado do Reino Unido deverá atingir 1,14 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,45 mil milhões de dólares até 2026.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo 3,66 mil milhões de dólares em 2025, representando uma quota de 43,41%, e deverá atingir 5,23 mil milhões de dólares em 2026. A capacidade de renovar e reutilizar componentes de foguetes torna o acesso ao espaço mais acessível para uma gama mais ampla de clientes, incluindo empresas comerciais de pequena escala e nações mais pequenas. Além disso, o governo dos EUA, através de agências como a NASA e o Departamento de Defesa, apoia activamente o desenvolvimento de RLV com financiamento e quadros regulamentares favoráveis. Este apoio promove um ecossistema robusto de empresas aeroespaciais, startups e instituições de pesquisa focadas no avanço de tecnologias reutilizáveis. O mercado dos EUA deverá atingir US$ 4,71 bilhões até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 1,84 bilhão em 2025, representando 21,77% da indústria global, e deverá atingir US$ 2,64 bilhões em 2026. A Ásia-Pacífico está emergindo como um player significativo no mercado de Veículos de Lançamento Reutilizáveis (RLV), com vários países fazendo investimentos substanciais para melhorar suas capacidades espaciais. Este investimento é impulsionado pela crescente procura de lançamentos de satélites, pelos avanços tecnológicos e pelo foco estratégico no desenvolvimento de programas espaciais indígenas. Além disso, o governo chinês está a investir fortemente na tecnologia RLV como parte das suas ambições espaciais mais amplas. Por exemplo, em julho de 2024, a China concluiu o seu primeiro teste de voo vertical de descolagem e aterragem de 10 quilómetros (6,2 milhas) de um veículo de lançamento reutilizável. Além disso, o crescente sector espacial privado da Índia também está a contribuir para o desenvolvimento do RLV, com as startups a concentrarem-se na criação de soluções de lançamento económicas para pequenos satélites. Por exemplo, em agosto de 2024, a Índia introduziu o seu primeiro foguete híbrido reutilizável, RHUMI-1, que foi desenvolvido pela start-up Space Zone India, em colaboração com o Grupo Martin. O mercado do Japão deverá atingir 0,51 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,16 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,66 mil milhões de dólares até 2026.

Resto do mundo

No resto do mundo, prevê-se um crescimento moderado no mercado no Médio Oriente e em África durante todo o período de estudo. O Resto do Mundo representou 0,44 mil milhões de dólares em 2025, representando 5,16% da quota de mercado global, e deverá atingir 0,61 mil milhões de dólares em 2026. Este crescimento deve-se a uma maior ênfase no desenvolvimento do sector espacial e ao início de programas espaciais ambiciosos por países como Israel, Arábia Saudita e Emirados Árabes Unidos, entre outros. Entretanto, na América Latina, os países concentram-se principalmente em serviços e equipamentos espaciais ligados às atividades espaciais. A expansão do mercado nesta região deverá ser alimentada por um aumento nos contratos para lançamentos espaciais no Brasil, Argentina e Colômbia.

Cenário Competitivo

Principais participantes da indústria

Os principais players do mercado estão se concentrando em avanços tecnológicos para aprimorar diversas aplicações para missões espaciais

O mercado global está a registar um rápido crescimento, impulsionado por melhorias tecnológicas, pela crescente procura de lançamentos de satélites e por investimentos significativos de empresas privadas e de organizações governamentais. Os principais intervenientes da indústria estão a comprometer recursos substanciais em investigação e desenvolvimento para melhorar a reutilização e diminuir despesas. À medida que novos concorrentes se juntam ao mercado e as empresas estabelecidas continuam a inovar, prevê-se que o mercado se desenvolva rapidamente, estabelecendo os RLVs como essenciais para futuras iniciativas de exploração e comercialização espacial. Por exemplo, em Novembro de 2023, um fabricante de veículos de lançamento na China anunciou que estava a desenvolver projectos para um foguetão que será lançado do ar para colocar pequenos satélites em órbita. A Academia Chinesa de Tecnologia de Veículos de Lançamento (CALT) está criando o sistema com capacidade para transportar uma carga útil de até 300 quilogramas para uma Órbita Síncrona com o Sol (SSO) a uma altitude de 500 quilômetros.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- Space Exploration Technologies Corp.(NÓS.)

- Blue Origin Enterprises, LP (EUA)

- ISRO(Índia)

- Agência Espacial Europeia(França)

- Laboratório de foguetes(NÓS.)

- Grupo Ariane (França)

- A Administração Nacional de Aeronáutica e Espaço NASA (EUA)

- Lockheed Martin Corporation (EUA)

- United Launch Alliance, LLC (EUA)

- A Boeing Company (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024: -A AVIC da China obteve um contrato da Agência Espacial Tripulada da China para criar uma espaçonave alada e reutilizável conhecida como Haolong. Esta espaçonave reutilizável foi projetada para transportar carga para a estação espacial chinesa de Tiangong.

- Março de 2024:-O principal contratante estatal da China anunciou que pretende realizar voos de teste para dois novos foguetes reutilizáveis de grande diâmetro nos próximos anos, mesmo com iniciativas comerciais de reutilização em curso. A Corporação de Ciência e Tecnologia Aeroespacial da China (CASC) pretende lançar foguetes reutilizáveis de quatro e cinco metros de diâmetro em 2025 e 2026, respectivamente.

- Maio de 2024: -A Innovative Space Carrier Inc., com sede em Tóquio, colaborou com um fabricante de motores de foguete com sede nos EUA para criar um foguete reutilizável para lançamentos de satélites, com planos para implantação comercial até aproximadamente 2030.

- Setembro de 2024: -O Gabinete da União aprovou a criação de um Veículo Lançador de Próxima Geração (NGLV) parcialmente reutilizável, que terá três vezes a capacidade de carga útil do Veículo Lançador Mark III da ISRO, conhecido como seu carro-chefe. Reservou 824 milhões de dólares para o desenvolvimento do NGLV, três voos de teste, instalações necessárias, gestão do programa e campanha de lançamento.

- Junho de 2024: -A Organização Indiana de Pesquisa Espacial (ISRO) concluiu com sucesso seu terceiro experimento consecutivo de pouso de veículo lançador reutilizável, demonstrando a capacidade de pouso autônomo do veículo em condições mais exigentes.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada do mercado. Abrange todos os aspectos principais, como capacidades de P&D, gestão da cadeia de suprimentos, cenário competitivo e otimização das capacidades de fabricação e serviços operacionais. Além disso, oferece insights sobre as tendências do mercado global, análise de crescimento e tamanho, e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório concentra-se principalmente em vários fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,97% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por tipo de órbita

|

|

|

Por capacidade do veículo

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 8,44 bilhões em 2025.

O mercado provavelmente registrará um CAGR de 12,97% durante o período de previsão.

Por tipo de órbita, o segmento LEO liderou o mercado.

A América do Norte dominou o mercado de veículos lançadores reutilizáveis com uma participação de mercado de 43,41% em 2025.

A demanda por lançamentos de satélites contribuirá significativamente para o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco