Tamanho do mercado de produtos químicos de processamento de borracha, participação e análise da indústria, por tipo de produto (antidegradantes, aceleradores, agentes vulcanizantes e outros), por uso final (pneus, não-pneus automotivos, produtos industriais de borracha e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE QUÍMICOS PARA PROCESSAMENTO DE BORRACHA E PERSPECTIVAS FUTURAS

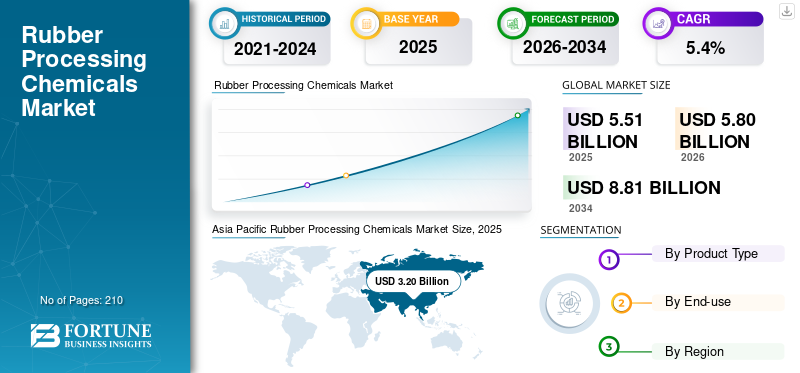

O tamanho do mercado global de produtos químicos para processamento de borracha foi de US$ 5,51 bilhões em 2025. O mercado deverá crescer de US$ 5,80 bilhões em 2026 para US$ 8,81 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de produtos químicos para processamento de borracha com uma participação de mercado de 58,07% em 2025.

Os produtos químicos para processamento de borracha (RPCs) são aditivos especiais incorporados durante a composição e vulcanização da borracha para melhorar a processabilidade, durabilidade e características de desempenho de produtos de borracha natural e sintética. Eles incluem antidegradantes, aceleradores, agentes vulcanizantes e auxiliares de processamento que melhoram a elasticidade, a resistência ao envelhecimento, a estabilidade ao calor e a eficiência de cura. Os RPCs são essenciais para transformar borracha bruta em materiais de alto desempenho usados em pneus,componentes automotivose produtos industriais de borracha. O principal impulsionador da procura é a produção global de pneus, particularmente o mercado de pneus de substituição e a crescente adoção de veículos elétricos, que exigem formulações avançadas de borracha com durabilidade superior, menor resistência ao rolamento e melhor desempenho ambiental. LANXESS, BASF, NOCIL Limited e Shandong Yanggu Huatai Chemical são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de produtos químicos para processamento de borracha PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 5,51 bilhões

- Tamanho do mercado em 2026: US$ 5,80 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,81 bilhões

- CAGR: 5,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 58,07% em 2025.

- Prevê-se que o segmento de antidegradantes cresça a um CAGR de 5,8%.

- Prevê-se que o segmento de produtos industriais de borracha cresça a um CAGR de 5,1%.

Ásia-Pacífico

3,03 mil milhões de dólares em 2025. A forte capacidade de produção de pneus na China, Índia, Japão e Coreia do Sul impulsiona a procura regional.

América do Norte

US$ 1,11 bilhão em 2025. A demanda por pneus de reposição e um grande parque de veículos apoiam o crescimento constante do mercado.

Europa

20,04% de participação de mercado em 2025. A fabricação de pneus premium e padrões regulatórios rigorosos sustentam a demanda.

NÓS.

US$ 0,73 bilhão em 2025. A demanda por pneus de reposição e a fabricação automotiva apoiam o crescimento do mercado.

Japão

0,28 mil milhões de dólares em 2025. A procura é impulsionada pelo fabrico avançado de pneus e pela produção automóvel.

Leia mais

TENDÊNCIAS DE MERCADO DE QUÍMICOS PARA PROCESSAMENTO DE BORRACHA

Expansão de veículos elétricos impulsiona reformulação de aditivos de borracha de alto desempenho

A rápida ascensão dos Veículos Elétricos (EVs) está remodelando os requisitos de compostos de borracha, impulsionando a demanda por formulações avançadas de RPC. Os pneus EV exigem menor resistência ao rolamento, maior durabilidade de torque, redução de ruído e maior estabilidade térmica, levando ao aumento do uso de antidegradantes de alto desempenho, aceleradores otimizados e auxiliares de processamento especializados. Além disso, as pressões de sustentabilidade estão a acelerar o desenvolvimento de alternativas de baixa toxicidade e ambientalmente compatíveis, particularmente aos antiozonantes convencionais à base de PPD. Os fabricantes estão investindo em reformulação, química mais verde e sistemas de aditivos compatíveis com sílica. Esta mudança está gradualmente a mover os RPCs de aquisições orientadas para mercadorias para uma procura diferenciada por desempenho e orientada por especificações, especialmente na Ásia e na Europa.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A expansão global de veículos ativos sustenta a demanda estrutural de substituição de pneusImpulsionando o crescimento do mercado

O principal impulsionador do crescimento do mercado de produtos químicos para processamento de borracha é a produção global de pneus, particularmente o ciclo de substituição de pneus. À medida que a utilização global de veículos se expande, especialmente na Ásia-Pacífico, a procura constante de substituição garante um consumo base resiliente de aceleradores, antidegradantes e agentes vulcanizantes. Mesmo durante desacelerações económicas, a procura de pneus de substituição proporciona estabilidade estrutural. Crescimento emveículos comerciais, a atividade logística, as operações de mineração e os gastos com infraestrutura apoiam ainda mais a produção industrial de pneus e produtos de borracha. Os mercados emergentes, como o Sudeste Asiático, continuam a adicionar novos veículos às estradas, sustentando o crescimento do consumo de produtos químicos de borracha a longo prazo, independentemente da volatilidade da produção automóvel a curto prazo.

RESTRIÇÕES DE MERCADO

O escrutínio ambiental dos derivados 6PPD restringe o crescimento do mercado de produtos convencionais

O crescente escrutínio regulamentar e ambiental, especialmente em torno do 6PPD e do seu produto de transformação 6PPD-quinona, representa uma restrição estrutural à indústria. Descobertas científicas que ligam o escoamento resultante do desgaste dos pneus à toxicidade aquática levaram a avaliações regulamentares na América do Norte e na Europa. Isto introduziu incerteza em torno da procura a longo prazo de antiozonantes tradicionais à base de PPD, que representam uma parte significativa do volume de RPC. Os custos de reformulação, os requisitos de conformidade e os potenciais riscos de substituição de produtos podem pressionar as margens e aumentar as despesas em I&D. Embora não exista uma proibição em grande escala a nível mundial, os desenvolvimentos regulamentares poderão perturbar os portefólios de produtos estabelecidos nos mercados desenvolvidos.

OPORTUNIDADES DE MERCADO

Mudança em direção a aditivos sustentáveis e de base biológica cria avenida de crescimento premium

A transição para materiais sustentáveis apresenta uma oportunidade significativa para os fabricantes de produtos químicos para processamento de borracha. Os produtores de pneus e os OEM estão cada vez mais empenhados na redução das pegadas de carbono e no fornecimento de materiais mais ecológicos, incentivando o desenvolvimento de óleos de processamento de base biológica, aditivos com baixo teor de PAH e antidegradantes ambientalmente mais seguros. Tecnologias de pneus verdes, sistemas de piso à base de sílica e sistemas de cura com eficiência energética exigem pacotes de aditivos especializados. As empresas que investem em alternativas compatíveis e de baixa toxicidade e em produtos alinhados à economia circular podem obter preços premium e contratos de longo prazo. Os quadros regulamentares emergentes também estão a criar vantagens de pioneirismo para os inovadores, capazes de proporcionar desempenho sem comprometer o ambiente.

DESAFIOS DO MERCADO

Volatilidade de matérias-primas e exposição a commodities desafiam estabilidade de margem

A produção de produtos químicos para processamento de borracha continua fortemente dependente de matérias-primas petroquímicas, como benzeno, anilina, enxofre e derivados aromáticos. A volatilidade do petróleo bruto, dos preços da energia e das cadeias de abastecimento de produtos químicos a montante pode ter um impacto significativo nos custos e nas margens de produção. A crise energética de 2022 destacou a vulnerabilidade dos produtores europeus aos picos de custos, enquanto as vantagens de escala chinesas intensificaram a concorrência de preços a nível mundial. Como grandes porções do mercado permanecem de natureza semi-mercadoria, os fabricantes enfrentam frequentemente um poder de fixação de preços limitado durante a inflação das matérias-primas. A gestão do risco de aquisição, a otimização das cadeias de abastecimento e o equilíbrio da pegada de produção regional continuam a ser desafios estratégicos constantes.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Aumento da produção de pneus e otimização da eficiência de cura para impulsionar o crescimento do segmento de aceleradores

Com base no tipo de produto, o mercado é segmentado em antidegradantes, aceleradores, agentes vulcanizantes, entre outros.

Prevê-se que o segmento de aceleradores detenha a participação de mercado dominante durante o período de previsão. O principal impulsionador dos aceleradores é o crescimento sustentado na produção global de pneus, combinado com a necessidade dos fabricantes de otimizar a eficiência de cura. Os aceleradores influenciam diretamente a velocidade de vulcanização, a densidade de reticulação e o rendimento da produção, tornando-os essenciais para a fabricação de pneus em grandes volumes. À medida que as fábricas de pneus buscam ciclos de cura mais curtos, maior segurança contra queimaduras e melhor desempenho mecânico, especialmente para pneus radiais ePneus EV, aumenta a demanda por sulfenamidas avançadas e sistemas aceleradores especializados. Além disso, a expansão da capacidade de pneus na Ásia-Pacífico amplifica ainda mais o consumo básico de aceleradores.

O principal impulsionador da procura por antidegradantes é a crescente ênfase na durabilidade, resistência ao calor e longa vida útil nas formulações modernas de pneus, especialmente para veículos eléctricos. Os VEs geram torque mais alto e tensões de carga mais pesadas, aumentando a necessidade de proteção aprimorada contra ozônio, oxidação e degradação térmica. Os antidegradantes, particularmente os produtos químicos à base de PPD, são essenciais para manter a integridade estrutural nestas condições. À medida que a utilização global de veículos se expande e os padrões de desempenho se tornam mais rigorosos, os fabricantes de pneus estão a aumentar a intensidade dos aditivos, tornando os antidegradantes o segmento de crescimento mais rápido.

Prevê-se que o segmento de antidegradantes aumente com um CAGR de 5,8% durante o período de previsão.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento do número de veículos nas estradas e demanda de substituição para sustentar o crescimento no segmento de pneus

Com base no segmento de uso final, o mercado global inclui pneus, não-pneus automotivos, produtos industriais de borracha, entre outros.

Prevê-se que o segmento de pneus detenha a participação dominante no mercado de produtos químicos para processamento de borracha durante o período de previsão. O principal impulsionador dos RPCs no segmento de pneus é o aumento constante no número de veículos na estrada, o que apoia a procura recorrente de pneus de substituição. Ao contrário da produção de veículos novos, os ciclos de substituição proporcionam estabilidade, uma vez que os pneus necessitam de substituição periódica, independentemente das condições económicas. Além disso, a crescente adoção de veículos elétricos e padrões de desempenho mais rigorosos estão a aumentar a complexidade dos compostos, aumentando a intensidade de aditivos por pneu. O crescimento no transporte comercial, na logística e na infraestrutura fortalece ainda mais a procura de pneus para camiões e todo-o-terreno, reforçando os pneus como o segmento de consumo de RPC dominante a nível mundial.

A procura de RPCs em produtos industriais de borracha é impulsionada principalmente pela expansão da infra-estrutura, operações mineiras e actividade industrial pesada. Aplicações como correias transportadoras, mangueiras industriais, vedações e revestimentos exigem compostos de borracha duráveis, capazes de resistir à abrasão, ao calor e à exposição a produtos químicos. As economias emergentes estão a aumentar os investimentos na construção e na extracção de recursos, apoiando directamente a produção industrial de borracha. À medida que estes sectores se expandem, surge uma procura consistente de aceleradores, antidegradantes e agentes vulcanizantes, tornando os produtos industriais de borracha o segundo segmento de utilização final com crescimento mais rápido.

Prevê-se que o segmento de produtos industriais de borracha aumente com um CAGR de 5,1% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE QUÍMICOS PARA PROCESSAMENTO DE BORRACHA

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Rubber Processing Chemicals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da Ásia-Pacífico foi o maior em 2025. Na Ásia-Pacífico, a procura de RPCs é impulsionada principalmente pelo fabrico de pneus, apoiado pela posição dominante da região na produção global de pneus comerciais e de passageiros. Países como a China, a Índia, o Japão e a Coreia do Sul continuam a expandir a capacidade nacional e orientada para a exportação de pneus, sustentando um forte consumo de antidegradantes e aceleradores. Industrialborrachaos bens fornecem apoio secundário, especialmente nas economias mineiras e com utilização intensiva de infra-estruturas. Os componentes automotivos (exceto pneus) estão crescendo junto com a produção de veículos, enquanto outras aplicações continuam contribuindo marginalmente. O sector dos pneus continua a ser a âncora estrutural da procura do mercado em toda a região.

Mercado japonês de produtos químicos para processamento de borracha

O mercado do Japão atingiu aproximadamente 0,28 mil milhões de dólares em 2025, equivalente a cerca de 5,1% das vendas globais.

Mercado de produtos químicos para processamento de borracha na China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 1,82 mil milhões de dólares, representando cerca de 33,0% das vendas globais.

Mercado indiano de produtos químicos para processamento de borracha

O valor de mercado da Índia atingiu aproximadamente 0,39 mil milhões de dólares em 2025, equivalente a cerca de 7,1% das vendas globais.

América do Norte

Na América do Norte, o mercado de pneus de substituição é o motor dominante da procura de RPCs. A grande quantidade de veículos em operação garante a troca recorrente de pneus, favorecendo o consumo constante de aceleradores e antidegradantes. Os componentes automotivos que não são pneus acrescentam crescimento incremental por meio da produção OEM e de aplicações relacionadas à eletrificação. Os produtos industriais de borracha ligados à actividade energética, logística e mineira contribuem ainda mais para a procura. Embora o crescimento global seja moderado, a resiliência da procura de pneus de substituição proporciona estabilidade estrutural ao mercado regional.

Mercado de produtos químicos para processamento de borracha dos EUA

O valor de mercado dos EUA foi registrado aproximadamente em cerca de US$ 0,73 bilhão em 2025, representando cerca de 13,2% das vendas globais.

Europa

Na Europa, o fabrico de pneus continua a ser o principal impulsionador da procura de RPC, especialmente nos segmentos de pneus de alto desempenho e compatíveis com veículos elétricos. Padrões rígidos de durabilidade, segurança e ambientais aumentam a intensidade de aditivos por pneu. Aplicações automotivas não relacionadas a pneus, como vedações e mangueiras, proporcionam uma demanda incremental, apoiada pela fabricação OEM avançada. Os produtos industriais de borracha contribuem modestamente através da construção e da produção especializada. Embora o crescimento global seja moderado devido à maturidade do mercado, a produção de pneus premium e a reformulação orientada pela regulamentação continuam a ser os principais factores que sustentam a procura de RPC na região.

Mercado de produtos químicos para processamento de borracha no Reino Unido

O mercado do Reino Unido atingiu aproximadamente 0,11 mil milhões de dólares em 2025, equivalente a cerca de 2,0% das vendas globais.

Mercado alemão de produtos químicos para processamento de borracha

O mercado da Alemanha atingiu aproximadamente 0,28 mil milhões de dólares em 2025, equivalente a cerca de 5,1% das vendas globais.

América latina

Na América Latina, a produção de pneus continua a ser o principal impulsionador da procura de RPC. A integração do México nas cadeias de fornecimento automotivo da América do Norte apoia o crescimento constante de pneus e componentes automotivos não-pneus. Os produtos industriais de borracha representam um motor secundário significativo, apoiado pela mineração, pela agricultura e pelo desenvolvimento de infra-estruturas em toda a região. Embora outras aplicações permaneçam limitadas em escala, a expansão da industrialização e da actividade de transporte reforçam colectivamente o crescimento do consumo a longo prazo.

Mercado brasileiro de produtos químicos para processamento de borracha

O tamanho do mercado brasileiro atingiu aproximadamente US$ 0,12 bilhão em 2025, equivalente a cerca de 2,2% das vendas globais.

Oriente Médio e África

No Médio Oriente e em África, a procura de pneus, especialmente para aplicações comerciais e fora de estrada, serve como o principal impulsionador do consumo de RPC. As atividades de desenvolvimento de infraestrutura, construção e mineração aumentam a demanda por pneus pesados e produtos industriais de borracha, como correias transportadoras e mangueiras. Os componentes automotivos que não sejam pneus contribuem modestamente onde existe montagem local. Embora os volumes globais permaneçam menores em comparação com outras regiões, a expansão industrial e o aumento das necessidades de transporte estão gradualmente a fortalecer os fundamentos da procura regional de RPC.

Mercado de produtos químicos para processamento de borracha da Arábia Saudita

O valor de mercado da Arábia Saudita atingiu aproximadamente 0,06 mil milhões de dólares em 2025, equivalente a cerca de 1,1% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A crescente expansão da capacidade na Ásia intensifica a concorrência e reforça a liderança através da escala e da integração

A indústria global de produtos químicos para processamento de borracha está parcialmente consolidada e altamente competitiva em termos de custos, apoiada por fortes capacidades de produção na Ásia e pela integração nas cadeias de valor da anilina e petroquímica. A concorrência no mercado é largamente influenciada por factores como a escala de produção, a matéria-primasegurança, conformidade regulatória e acordos de fornecimento de longo prazo com fabricantes de pneus. Os produtores chineses exercem pressão sobre os preços a nível mundial, enquanto as empresas europeias e japonesas competem em qualidades especiais e na diferenciação de desempenho. O escrutínio ambiental em torno de certos antidegradantes está a remodelar portfólios e a aumentar a intensidade de I&D. Os principais players globais incluem LANXESS, BASF, NOCIL Limited e Shandong Yanggu Huatai Chemical, que coletivamente orientam os produtores globais sobre a dinâmica de fornecimento e referências de preços.

LISTA DAS PRINCIPAIS EMPRESAS QUÍMICAS DE PROCESSAMENTO DE BORRACHA PERFILADAS

- BASF(Alemanha)

- Akrochem Corporation (EUA)

- Arkema(França)

- BEHN MEYER (Alemanha)

- Finorchem(Índia)

- LANXESS (Alemanha)

- Nocil Ltd. (Índia)

- PMC Group, Inc. (EUA)

- Sumitomo Chemical Co., Ltd. (Japão)

- Shandong Yanggu Huatai Chemical Co., Ltd.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como perfis de empresas líderes, tipos de produtos e principais usos finais do produto. Além disso, oferece insights sobre a análise das principais tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores citados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Período Histórico | 2021-2024 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Unidade | Volume (Quiloton); Valor (US$ bilhões) |

| Taxa de crescimento | CAGR de 5,4% durante 2026-2034 |

| Segmentação | Por tipo de produto, uso final e região |

| Por tipo de produto |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 5,51 mil milhões de dólares em 2025 e prevê-se que registe uma avaliação de 8,81 mil milhões de dólares até 2034.

Em 2025, o valor de mercado situou-se em 3,20 mil milhões de dólares.

Registrando um CAGR de 5,4%, o mercado apresentará crescimento constante durante o período de previsão.

Espera-se que o segmento de uso final de pneus lidere este mercado durante o período de previsão.

O crescimento global ativo de veículos sustenta a demanda estrutural de substituição de pneus, impulsionando o crescimento do mercado em conjunto.

LANXESS, BASF, NOCIL Limited e Shandong Yanggu Huatai Chemical são os principais players que operam no mercado.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

A mudança para aditivos sustentáveis e de base biológica cria um caminho de crescimento premium e espera-se que impulsione uma adoção mais ampla.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco