Tamanho do mercado de safira, análise de participação e indústria, por forma (boules de safira, wafers e folhas), por tipo (sintético e natural) por indústria de uso final (aeroespacial e defesa, médico, equipamentos semicondutores, eletrônicos e energia, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

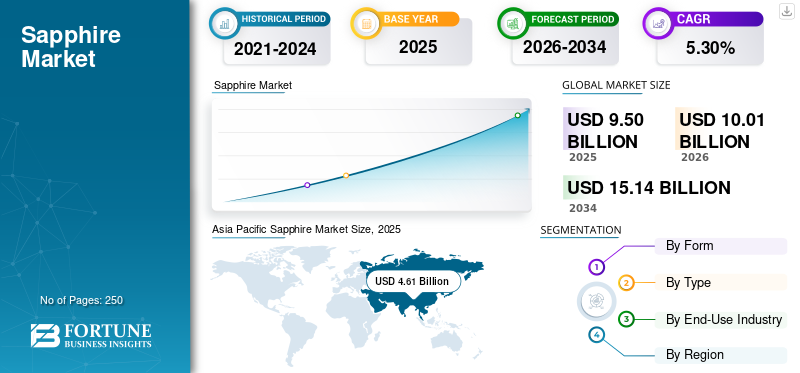

O tamanho global do mercado de safira foi avaliado em US$ 9,50 bilhões em 2025. O mercado deverá crescer de US$ 10,01 bilhões em 2026 para US$ 15,14 bilhões até 2034, exibindo um CAGR de 5,30% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 48,52% em 2025.

O mercado global é impulsionado principalmente pelo aumento do consumo de equipamentos eletrônicos de consumo e semicondutores, já que sua alta dureza, estabilidade térmica e transparência óptica o tornam adequado para substratos de LED, tampas de lentes de câmeras, janelas de RF e portadores de wafer, ligando assim diretamente o crescimento do mercado ao crescimento global da produção de eletrônicos.

- Por exemplo, a Topco Scientific revelou recentemente os primeiros substratos monocristalinos de safira de tamanho grande (12 polegadas) de Taiwan, apresentando-os na SEMICON Taiwan 2025. Esses substratos são projetados para aplicações avançadas.semicondutore aplicações de embalagem, incluindo LED e componentes eletrônicos de alto desempenho. Este desenvolvimento recente destaca o uso comercial ativo e a inovação em torno de materiais de safira na cadeia global de fornecimento de semicondutores.

No entanto, existem vários intervenientes importantes da indústria, como Rubicon Technology, LLC, Monocrystal e Kyocera Corporation, que operam no mercado, e que se concentram no desenvolvimento de vários produtos inovadores para apoiar a crescente procura.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE SAFIRA

A crescente adoção de substratos de safira padronizados (PSS) é uma tendência proeminente do mercado

A crescente adoção de substratos de safira padronizados (PSS) representa uma tendência significativa no mercado, impulsionada pelo impulso contínuo por alta qualidade, maior desempenho e eficiência energética em aplicações LED e optoeletrônicas. PSS são wafers com padrões de superfície em micro ou nanoescala que melhoram a qualidade do cristal durante o crescimento epitaxial de nitreto de gálio e aumentam a eficiência de extração de luz. Esta vantagem técnica permite que os fabricantes de dispositivos alcancem níveis de brilho mais elevados e, ao mesmo tempo, reduzam o consumo de energia, o que é fundamental para cumprir rigorosas regulamentações globais de eficiência energética e metas de sustentabilidade.

À medida que as tecnologias LED evoluem em direção a maior eficácia luminosa e maior vida útil, a demanda por PSS está aumentando nos segmentos de iluminação geral, iluminação automotiva, retroiluminação de display e iluminação especial. Do ponto de vista do mercado, esta tendência está a remodelar a procura, transferindo o consumo de wafers polidos padrão para substratos de engenharia de maior valor, aumentando assim a receita por wafer para os fornecedores. Além disso, a crescente complexidade do fabrico de PSS está a criar barreiras de entrada mais elevadas, favorecendo produtores tecnologicamente avançados com fortes capacidades de processamento.

- Por exemplo, a Monocrystal, fabricante líder global, lançou wafers de safira Ultra-Clean projetados para aplicações avançadas, incluindo microLEDs e melhores rendimentos de PSS, refletindo o progresso tecnológico na qualidade e no processamento de wafers.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão da indústria de LED e optoeletrônicaestá acelerando o crescimento do mercado

Um dos motores de crescimento mais significativos do mercado global é a expansão do LED eoptoeletrônicaindústria, onde desempenha um papel funcional crítico como material de substrato. Sua alta estabilidade térmica, transparência óptica, resistência química e dureza mecânica o tornam particularmente adequado para a fabricação de LED à base de nitreto de gálio (GaN), que domina o ecossistema global de iluminação e display LED.

À medida que governos e indústrias em todo o mundo aceleram a transição para soluções de iluminação energeticamente eficientes, a procura por LEDs de alto brilho continua a crescer em aplicações de iluminação geral, iluminação automóvel, retroiluminação e iluminação especial. Os substratos de safira são amplamente utilizados na fabricação de LED, pois fornecem uma plataforma estável e compatível para o crescimento epitaxial de GaN, permitindo maior eficiência luminosa, maior vida útil do dispositivo e melhor desempenho térmico. Isto liga diretamente os volumes de produção de LED e as atualizações tecnológicas ao crescimento da procura.

RESTRIÇÕES DE MERCADO

Alto custo de produção e fabricação com uso intensivo de energia para restringir o crescimento do mercado

A fabricação do produto é um processo que consome muita energia e tempo, especialmente para bocha de grande diâmetro e material de grau óptico de alta pureza. Técnicas de crescimento de cristais como Kyropoulos e Czochralski requerem ciclos de aquecimento prolongados, controle preciso de temperatura e alto consumo de eletricidade, o que aumenta significativamente os custos operacionais. Além disso, os processos pós-crescimento, incluindo corte, polimento e padronização de superfície, aumentam ainda mais as despesas de produção.

Esta estrutura de custos limita a competitividade do produto em relação a materiais alternativos, como o vidro temperado, o Gorilla Glass e outras cerâmicas avançadas, especialmente em aplicações sensíveis ao preço, como a electrónica de consumo do mercado de massa. Embora o produto ofereça dureza e durabilidade superiores, seu custo mais elevado muitas vezes restringe sua adoção a componentes premium ou de desempenho crítico, em vez de aplicações em grandes áreas.

OPORTUNIDADES DE MERCADO

Ascensão dos displays MicroLED e tecnologias visuais de última geração para oferecer oportunidades de crescimento de mercado

Os MicroLEDs oferecem vantagens significativas de desempenho em relação aos monitores LCD e OLED convencionais, incluindo maior brilho, menor consumo de energia, vida útil mais longa e taxas de contraste superiores. Os substratos de safira são amplamente considerados como uma plataforma adequada para o crescimento epitaxial de microLED devido à sua alta estabilidade cristalina, resistência térmica e compatibilidade com nitreto de gálio (GaN).

À medida que os produtos eletrónicos de consumo, os ecrãs automóveis, a realidade aumentada (AR), a realidade virtual (VR) e os ecrãs comerciais de grande formato avançam cada vez mais para a tecnologia microLED, espera-se que a procura por wafers de alta pureza e sem defeitos aumente. Ao contrário do tradicionalIluminação LED, a produção de microLED exige tolerâncias de qualidade extremamente rígidas, o que aumenta a agregação de valor por wafer e cria oportunidades para fabricantes tecnologicamente avançados.

DESAFIOS DO MERCADO

Competitividade de Custos e Pressão de Substituição paraRepresentar um desafio crítico para o crescimento do mercado

Sapphire oferece dureza superior, estabilidade térmica e desempenho óptico; no entanto, seu crescimento de cristais que consome muita energia, longos ciclos de produção e requisitos de processamento complexos resultam em custos significativamente mais elevados em comparação com o vidro reforçado e outras cerâmicas avançadas. Como resultado, luta para conseguir uma adopção generalizada em aplicações de elevado volume e sensíveis ao preço, particularmente em produtos electrónicos de consumo.

Além disso, os produtores enfrentam desafios relacionados com a utilização da capacidade e a volatilidade dos preços, especialmente quando a procura de LED flutua. O excesso de oferta de wafers de safira de qualidade média em certas regiões, especialmente na Ásia, levou à pressão sobre os preços e à compressão das margens. Ao mesmo tempo, a transição para segmentos de maior valor, como o microLED e a óptica aeroespacial, exige um investimento de capital substancial e longos ciclos de qualificação.

Análise de Segmentação

Por formulário

Aumentando a adoção de wafers em aplicações de LED para impulsionar o crescimento segmentar

Com base na forma, o mercado é dividido em bochas, wafers e folhas de safira.

Prevê-se que o segmento de wafer responda pela maior participação de mercado de safira devido à sua integração direta em indústrias downstream de alto volume e alto valor, particularmente LEDs e semicondutores. Os wafers são cada vez mais usados em equipamentos semicondutores e optoeletrônicos, incluindo PSS, desenvolvimento de microLED, componentes de RF e sensores ópticos. Essas aplicações exigem controle dimensional rígido, densidade de defeitos ultrabaixa e superfícies polidas, tudo isso obtido na forma de wafer.

Prevê-se que o segmento de chapas aumente com um CAGR de 5,15% durante o período de previsão.

Por tipo

Escalabilidade, consistência e adequaçãoPara aplicações industriais e tecnológicas Impulsionou o crescimento do segmento

Com base no tipo, o mercado é segmentado em sintético e natural.

Em 2025, o segmento sintético dominou o mercado global devido à sua escalabilidade, consistência e adequação para aplicações tecnológicas e industriais. O tipo de produto sintético é produzido sob condições controladas usando métodos de crescimento de cristal, como Kyropoulos, Czochralski e Edge-Defined Film-Fed Growth (EFG). Esses processos permitem que os fabricantes produzam cristais grandes e de alta pureza com propriedades ópticas e mecânicas uniformes, que são essenciais para aplicações em LEDs, semicondutores, óptica, aeroespacial edispositivos médicos.

Além disso, o tipo de produto sintético é mais econômico em escala. Embora a produção inicial exija muita energia, os processos sintéticos permitem otimização do rendimento, reciclagem e melhoria contínua, reduzindo o custo por unidade ao longo do tempo

O segmento natural deverá crescer a um CAGR de 4,55% durante o período de previsão.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Eletrônica e Energia liderará o mercado devido à facilidade de administração

Com base na indústria de uso final, o mercado é segmentado em aeroespacial e defesa, médico, equipamentos semicondutores, eletrônica e energia, entre outros.

Prevê-se que o segmento de eletrônicos e energia testemunhe uma participação de mercado dominante durante o período de previsão. Esse domínio é impulsionado principalmente pela alta demanda por iluminação LED, displays, sensores ópticos, lentes de câmeras, wearables e eletrônicos de potência. Esses wafers servem como substratos para LEDs baseados em GaN e também são usados em capas de proteção e componentes ópticos. O crescimento é apoiado pela adoção de iluminação energeticamente eficiente, inovação em produtos eletrónicos de consumo e sistemas de energia renovável.

O segmento de equipamentos semicondutores deverá crescer a um CAGR mais alto de 6,03% durante o período de previsão.

Perspectiva Regional do Mercado de Safira

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Sapphire Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que a Ásia-Pacífico atinja US$ 4,90 bilhões em 2026 e garanta a posição de maior região do mercado. A Ásia-Pacífico domina o mercado global apoiado pela sua forte base na fabricação de LED, fabricação de semicondutores e produção de eletrônicos de consumo. A China é o maior consumidor de wafers, impulsionada pela ampla iluminação LED emostrarcapacidade de produção, bem como investimentos contínuos em ecossistemas nacionais de semicondutores.

Mercado de safira do Japão

O mercado do Japão em 2026 está estimado em cerca de 0,85 mil milhões de dólares, representando cerca de 8,5% das receitas globais. O Japão contribui com componentes de safira de alta pureza usados em equipamentos semicondutores, óticos e dispositivos médicos.

Mercado de safira da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 2,02 mil milhões de dólares em 2026, representando cerca de 20,2% das vendas globais. A China é o maior consumidor de wafers de safira, impulsionada pela extensa iluminação LED e capacidade de fabricação de displays, bem como por investimentos contínuos em ecossistemas nacionais de semicondutores. Os programas de eficiência energética liderados pelo governo e a localização das cadeias de abastecimento reforçam ainda mais a procura.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de safira da Índia

O mercado indiano em 2026 está estimado em cerca de 0,50 mil milhões de dólares, representando cerca de 5,0% das receitas globais. O consumo da Índia está em grande parte ligado à iluminação LED e à montagem de produtos eletrónicos. Iniciativas governamentais como “Make in India”, a expansão da produção doméstica de electrónica e a adopção em larga escala de iluminação LED para projectos de infra-estruturas, residenciais e comerciais estão a apoiar indirectamente a procura de pastilhas de safira através da utilização a jusante de LED.

América do Norte

A América do Norte detinha a parcela significativa em 2024, avaliada em 1,74 mil milhões de dólares. A América do Norte representa um mercado intensivo em tecnologia e com altas margens, impulsionado principalmente pela indústria aeroespacial e de defesa, equipamentos semicondutores e aplicações ópticas avançadas. A demanda nesta região também é caracterizada por componentes de baixo volume, mas de alto valor, incluindo janelas ópticas, cúpulas e peças de equipamentos que exigem extrema durabilidade e precisão

Mercado de Safira dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,79 mil milhões de dólares em 2026, representando cerca de 17,8% das vendas globais. Os Estados Unidos lideram a procura regional devido aos fortes gastos com defesa, aos programas de exploração espacial e ao aumento dos investimentos na produção e investigação de semicondutores.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 4,50% nos próximos anos e atinja uma avaliação de 1,76 mil milhões de dólares até 2026. O mercado europeu é moldado por indústrias de engenharia de precisão, especialmente nos setores aeroespacial, de defesa, de dispositivos médicos, de ótica industrial e de bens de luxo. Países como a França, a Alemanha e o Reino Unido são contribuintes importantes, apoiados por fortes capacidades de I&D e infraestruturas de produção avançadas

Mercado de safira do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,14 mil milhões de dólares, representando cerca de 1,4% das receitas globais.

Mercado de Safira da Alemanha

O mercado alemão deverá atingir aproximadamente 0,45 mil milhões de dólares em 2026, o equivalente a cerca de 4,5% das vendas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,50 mil milhões de dólares em 2026. Na América Latina, a procura está principalmente ligada à montagem eletrónica, aplicações de investigação ebens de luxo, em vez da fabricação upstream. A região tem capacidade limitada de fabricação de wafers de LED e de produção de semicondutores, o que restringe o uso em larga escala.

O Médio Oriente e África atingiram um valor de 0,09 mil milhões de dólares em 2025.

Mercado de Safira GCC

O mercado do GCC deverá atingir cerca de 0,35 mil milhões de dólares em 2026, representando cerca de 3,5% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se em inovações dos principais players para impulsionar o progresso do mercado

O mercado global está moderadamente consolidado, caracterizado pela presença de um número limitado de grandes fabricantes tecnologicamente avançados, como Rubicon Technology, Monocrystal e Kyocera Corporation LLC, e uma base fragmentada de fornecedores regionais e de nicho. A concorrência é moldada principalmente pela capacidade de crescimento de cristais, escalabilidade do tamanho do wafer, níveis de pureza, tecnologia de processamento e relacionamentos de longo prazo com indústrias de uso final, como LEDs, semicondutores, aeroespacial e dispositivos médicos.

Outros participantes notáveis no mercado global incluem Orbray Co. Ltd, Swiss Jewel Company e SCHOTT AG. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS SAPPHIRE PERFILADAS

- Rubicon Technology, LLC (EUA)

- Monocristal (Rússia)

- Corporação Kyocera(Japão)

- Orbray Co.(Japão)

- Chatham criou joias e diamantes(NÓS.)

- Empresa Suíça de Joias(Suíça)

- Tecnologia Crystalwise (Taiwan)

- SCHOTT AG (Alemanha)

- Topco Scientific (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Kyocera participou do World of Quantum 2025, que acontecerá de 24 a 27 de junho em Munique, Alemanha. A empresa revelou suas soluções de materiais inovadoras que estão acelerando a progressão das tecnologias quânticas em vários setores, incluindo finanças, medicina, automotivo, setores químicos e aplicações de detecção quântica. Os produtos incluem wafer de safira, janela e passagem de cerâmica.

- Novembro de 2022:Orbray Co. Ltd Com sua tecnologia de processamento de precisão, lançou uma nova linha de grandes wafers de safira de alta qualidade de 12 polegadas. A empresa começou a testar vendas de wafers de safira de grande porte de 12 polegadas (Φ300 mm).

- Fevereiro de 2024:Chatham Criado Gems & Diamonds lançou a safira roxa cultivada em laboratório como uma alternativa premium à tradicional pedra de nascimento de fevereiro, a ametista.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,30% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por formulário, tipo, setor de uso final e região |

|

Por Forma |

· Bocha de Safira · Bolachas · Folhas |

|

Por tipo |

· Sintético · Naturais |

|

Por indústria de uso final |

· Aeroespacial e Defesa · Médico · Equipamentos semicondutores · Eletrônicos e Energia · Outros |

|

Por região |

· América do Norte (por formato, tipo, setor de uso final e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por forma, tipo, setor de uso final e país) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por formato, tipo, setor de uso final e país) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico · América Latina (por forma, tipo, setor de uso final e país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por forma, tipo, indústria de uso final e país) o GCC (por setor de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 9,50 mil milhões de dólares em 2025 e deverá atingir 15,14 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,6 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,30% durante o período de previsão.

Por forma, espera-se que o segmento de wafers lidere o mercado.

A crescente demanda da indústria de LED e optoeletrônica está impulsionando a expansão do mercado.

Rubicon Technology, Monocrystal e Kyocera Corporation LLC são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco