SATCOM em movimento Tamanho do mercado, participação e análise da indústria, por plataforma (terrestre, aérea e marítima), por banda de frequência (banda Ku, banda Ka, banda X, banda L, banda C e outros), por componente (hardware, software e serviços), por aplicação (comando e controle (C2), inteligência, vigilância e reconhecimento (ISR), consciência situacional e suporte de navegação, resposta a desastres, operações remotas e monitoramento de ativos e mobilidade comercial e conectividade em trânsito), por usuário final (governo e defesa, empresas comerciais e agências de resposta a emergênci

SATCOM em movimento Tamanho do mercado e perspectivas futuras

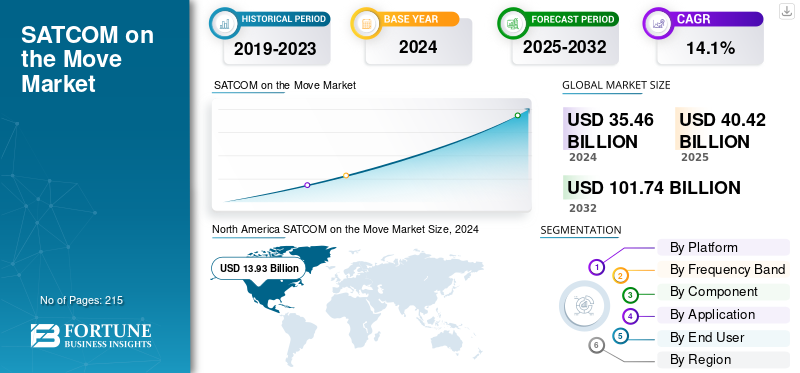

O tamanho global do mercado SATCOM on the Move foi avaliado em USD40,4bilhões em 2025. O mercado deverá crescer de USD46,1bilhões em 2026 para dólares americanos125h30bilhão até 2034, exibindo um CAGR de13h30% durante o período de previsão.A América do Norte dominou o mercado de satcom em movimento com uma participação de mercado de 39,20% em 2025.

SATCOM on the Move (SOTM) refere-se a sistemas de comunicação por satélite projetados para fornecer conectividade contínua de banda larga a usuários e plataformas em movimento, como aeronaves, embarcações navais, veículos terrestres e sistemas não tripulados. Esses sistemas integram antenas avançadas, modems e mecanismos de rastreamento que mantêm links estáveis com satélites mesmo durante movimentos dinâmicos ou de alta velocidade através de terrenos e espaços aéreos.

As agências governamentais de defesa e os reguladores espaciais, incluindo o Departamento de Defesa dos EUA (DoD), a Agência Espacial Europeia (ESA) e a Organização do Tratado do Atlântico Norte (OTAN), estão a impulsionar o estabelecimento de padrões de interoperabilidade, políticas de coordenação de frequências e segurança cibernética estruturas para comunicações móveis seguras por satélite. Estas iniciativas regulamentares garantem resiliência e fiabilidade operacional para aplicações militares e de defesa, resposta a emergências e missões críticas.

Os principais participantes do setor, como Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace e Honeywell Aerospace, estão liderando o desenvolvimento de terminais SOTM compactos e de alto rendimento e arquiteturas SATCOM híbridas que se integram a constelações de próxima geração, como Starlink, OneWeb e SES O3b mPOWER. Paralelamente, os operadores de satélite, incluindo a Intelsat, o Eutelsat Group e a Iridium Communications, estão a expandir a cobertura móvel e a capacidade de largura de banda para suportar comando, controlo e transmissão de dados em tempo real, tanto para plataformas comerciais como de defesa. A convergência de redes de satélite de alta capacidade com gerenciamento de rede baseado em IA e protocolos de comunicação de baixa latência está acelerando a evolução das capacidades do SATCOM on the Move.

Descarregue amostra grátis para saber mais sobre este relatório.

SATCOM no mercado em movimento PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 40,4 bilhões

- Tamanho do mercado em 2026: US$ 46,1 bilhões

- Tamanho do mercado previsto para 2034: US$ 125,30 bilhões

- CAGR: 13,30% de 2026–2034

- A América do Norte dominou o mercado SATCOM on the Move com uma participação de 39,20% em 2025.

- O segmento Terrestre deverá dominar o mercado com uma participação de 50,08% em 2026.

- O segmento de Hardware deverá dominar o mercado com uma participação de 52,61% em 2026.

América do Norte

A América do Norte detinha uma quota de mercado de 39,20% em 2025, avaliada em 15,86 mil milhões de dólares, e deverá atingir 18,06 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 19,80% das receitas globais em 2025, atingindo 8 mil milhões de dólares e prevê-se que cresça para 9,1 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 10,3 mil milhões de dólares em 2025, representando uma quota de 25,50%, e deverá atingir 11,9 mil milhões de dólares em 2026.

NÓS.

Os fortes programas de modernização da defesa dos EUA e a crescente adoção de sistemas de comunicação móvel por satélite continuam a apoiar o crescimento do mercado.

Japão

Japão Os crescentes investimentos em infra-estruturas de comunicação avançadas e conectividade marítima estão a impulsionar a procura de soluções SATCOM on the Move.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento da demanda por conectividade de missão crítica em tempo real para impulsionar o crescimento do mercado

A crescente necessidade de comunicação ininterrupta e de alta velocidade entre plataformas de defesa, emergência e mobilidade comercial é um dos principais impulsionadores do SATCOM no mercado Move. As forças armadas, os socorristas e os operadores logísticos dependem cada vez mais da consciência situacional em tempo real e das capacidades de comando que exigem conectividade contínua de banda larga, mesmo em regiões remotas ou contestadas. A implantação de novas constelações de órbita terrestre baixa (LEO) e de satélites de alto rendimento (HTS) está a permitir comunicações resilientes e de baixa latência, fortalecendo a proposta de valor dos sistemas SOTM para operações modernas. Além disso, há um aumento na expansão da conectividade 5G ininterrupta para plataformas móveis, como aeronaves, navios e veículos, através de ligações LEO de baixa latência.

- Em Dezembro de 2024, a ESA e a Telesat alcançaram a primeira ligação directa de Rede Não Terrestre (NTN) 5G do mundo com um satélite de Órbita Terrestre Baixa utilizando banda Ka, demonstrando conectividade móvel em tempo real através do espaço. Este desenvolvimento permite acesso 5G padronizado via satélite para aplicações como telessaúde, transporte autônomo e banda larga durante o voo.

RESTRIÇÕES DE MERCADO:

Alto custo do sistema e complexidade de integração limitam a adoção generalizada de SATCOM em movimento

Apesar da crescente adoção, o elevado investimento inicial associado a terminais SOTM, antenas avançadas e largura de banda de satélite continua a ser uma restrição importante. A integração desses sistemas em diversas arquiteturas de veículos, desde veículos terrestres blindados até plataformas navais e aeronaves, muitas vezes envolve extensos requisitos de certificação, personalização e manutenção. Esta complexidade aumenta os custos totais de propriedade e limita a aceitação, especialmente entre forças de defesa mais pequenas e operadores de frotas comerciais.

OPORTUNIDADES DE MERCADO:

Expansão de arquiteturas de redes multiórbitas e híbridas para criar oportunidades de crescimento

O surgimento de arquiteturas multiórbitas que combinam redes de satélites LEO, MEO e GEO apresenta uma grande oportunidade de crescimento. Esses sistemas híbridos permitem a alternância contínua entre órbitas para manter a conectividade ideal, permitindo maior resiliência e cobertura global. As parcerias entre operadores de satélite e fabricantes de equipamentos estão a promover o desenvolvimento de terminais interoperáveis capazes de aproveitar múltiplas bandas de frequência e tipos de rede. Além disso, espera-se que a implantação de terminais avançados e multi-órbitas que mantenham comunicações robustas e de alto rendimento para plataformas móveis militares e de defesa apresente oportunidades significativas.

- Por exemplo, em outubro de 2025, o terminal Osprey u8 da Kymeta aproveita antenas de tela plana dirigidas eletronicamente para fornecer conectividade multiórbita contínua entre satélites GEO, MEO e LEO, garantindo comunicações ininterruptas para unidades móveis. Esta abordagem multiórbita atende à necessidade do Exército dos EUA de links de satélite flexíveis, resilientes e de baixa latência em ambientes dinâmicos e em movimento.

SATCOM NAS TENDÊNCIAS DO MERCADO DE MOVIMENTO:

A adoção de otimização de rede baseada em IA e tecnologias de gêmeos digitais é uma tendência significativa do mercado

Uma tendência importante que molda o cenário SATCOM on the Move é a integração de inteligência artificial (IA) e tecnologias de gêmeos digitais para gerenciamento autônomo de rede e manutenção preditiva. Os algoritmos de IA permitem roteamento de tráfego em tempo real, formação de feixe adaptativo e otimização de link para aumentar a confiabilidade e a eficiência da largura de banda. Enquanto isso, simulações de gêmeos digitais estão sendo usadas para modelar o desempenho do sistema em diversos terrenos e órbitas, reduzindo o tempo de inatividade e melhorando a precisão da implantação. Esta mudança em direção a redes de comunicação inteligentes e autogerenciadas marca um passo fundamental na modernização da rede móvel global. comunicação por satélite infraestrutura.

DESAFIOS DO MERCADO:

Riscos de segurança cibernética e interferência de sinal para dificultar o SATCOM na demanda do mercado em movimento

À medida que os sistemas SOTM se tornam mais definidos por software e ligados em rede, enfrentam uma maior exposição a ataques cibernéticos e ameaças de guerra electrónica. O bloqueio, a falsificação e a interceção de dados podem comprometer as comunicações de missão crítica, tornando a segurança cibernética uma prioridade operacional. Garantir a criptografia de ponta a ponta, mecanismos anti-jamming e autenticação segura continua sendo um desafio constante que exige inovação tecnológica contínua e coordenação regulatória.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por plataforma

A implantação extensiva de sistemas de comunicação tática baseados em terra impulsiona o domínio segmentar

Com base na plataforma, o mercado é classificado em terrestre, aéreo e marítimo.

O segmento terrestre representou a maior parte do mercado em 2024, impulsionado pelo uso extensivo de sistemas de comunicação móvel por satélite em veículos terrestres de defesa, frotas blindadas e centros de comando. As forças de defesa nas principais economias estão a integrar terminais SATCOM robustos e antenas dirigidas electronicamente em veículos para garantir comando, controlo e troca de dados ininterruptos em ambientes operacionais dinâmicos. O segmento Terrestre deverá dominar o mercado com uma participação de 50,08% em 2026.

- Por exemplo, em junho de 2025, a L3Harris Technologies garantiu um contrato de custo mais fixo de US$ 487,3 milhões com o Departamento de Defesa dos EUA para a modernização de terminais empresariais para plataformas móveis, incluindo depósito e suporte de engenharia durante cinco anos até 2030.

Prevê-se que o segmento marítimo testemunhe um crescimento substancial, apoiado pela integração de sistemas SATCOM em frotas navais, embarcações comerciais e plataformas de energia offshore. A expansão da utilização da banda larga marítima de alta velocidade e de redes de comunicação naval seguras está a contribuir para este crescimento.

- Em agosto de 2024, a Orbit Communication Systems garantiu vários contratos no valor de mais de 36 milhões de dólares, para fornecer sistemas avançados de comunicação por satélite para plataformas militares navais e aerotransportadas em todo o mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ku-Band mantém posição de liderança devido à sua ampla cobertura e preço acessível

Com base na banda de frequência, o mercado é segmentado em banda L, banda C, banda Ku, banda Ka, banda X, entre outros.

O segmento de banda Ku conquistou a maior participação em 2024, devido ao seu ecossistema bem estabelecido, ampla cobertura e capacidades de largura de banda econômicas. Continua a ser a frequência preferida para conectividade móvel em plataformas aéreas, marítimas e terrestres.

- Em março de 2024, a Intelsat anunciou a introdução de seu portfólio de serviços FlexMove para fornecer conectividade aprimorada em banda Ku para operações de mobilidade governamental e empresarial.

Espera-se que o segmento da banda Ka cresça com o CAGR mais rápido, impulsionado pela implantação de satélites de alto rendimento (HTS) e redes multi-órbitas de baixa latência. A banda Ka oferece taxas de transferência de dados mais altas e suporta operações com uso intensivo de largura de banda, como ISR e comunicação C2 em tempo real.

- Em março de 2025, o Grupo Thales introduziu um terminal multiórbita de banda Ka compatível com SES O3b mPOWER e Starlink, permitindo a transferência perfeita entre constelações de satélites e melhorando a resiliência da rede móvel.

Por componente

Os componentes de hardware dominam à medida que permitem a conectividade em ambientes operacionais dinâmicos

Por componente, o mercado é categorizado em hardware, software e serviços.

O segmento de hardware detinha a maior participação em 2024, devido à alta demanda por terminais, antenase modems que permitem conectividade móvel em ambientes operacionais dinâmicos. A crescente implantação de antenas de tela plana dirigidas eletronicamente (ESA) e terminais multibanda para aplicações terrestres, aéreas e marítimas reforçou o domínio do hardware no ecossistema SOTM. O segmento de Hardware deverá dominar o mercado com uma participação de 52,61% em 2026.

- Em março de 2025, a Orbit Communication Systems Ltd. lançou o sistema SATCOM implantável MPT30Ka, um terminal de comunicação por satélite portátil multifuncional projetado para implantação rápida em campo, fornecendo conectividade ininterrupta e segura para forças militares em ambientes complexos e plataformas móveis.

Projeta-se que os serviços sejam o segmento de crescimento mais rápido, apoiado pela crescente preferência por modelos de rede gerenciada e aluguel de largura de banda via satélite. Os operadores governamentais e comerciais estão cada vez mais a subcontratar a manutenção e a gestão das comunicações a prestadores de serviços especializados de SATCOM para uma maior eficiência operacional.

Por aplicativo

Comando e Controle (C2) lideram à medida que as organizações de defesa exigem comunicação segura em tempo real

Com base na aplicação, o mercado é segmentado em Comando e Controle (C2), Inteligência, Vigilância e Reconhecimento (ISR), consciência situacional e suporte à navegação, resposta a desastres, operações remotas e monitoramento de ativos, e mobilidade comercial e conectividade em trânsito. Espera-se que o segmento Ku Band lidere o mercado, contribuindo com 37,15% globalmente em 2026.

O segmento de Comando e Controle (C2) foi responsável pela maior parcela em 2024, impulsionado pela demanda contínua das organizações de defesa por links de comunicação seguros e em tempo real em operações de missão crítica. Os sistemas SOTM permitem transferência de dados e vídeo em alta velocidade entre postos de comando móveis, veículos terrestres e plataformas aéreas.

- Em dezembro de 2024, a Kymeta lançou uma antena de satélite multibanda que opera simultaneamente em frequências de banda Ku e Ka usando uma abertura única e compacta, permitindo quatro feixes simultâneos.

A mobilidade comercial e a conectividade em trânsito deverão ser o segmento de crescimento mais rápido até 2032, apoiado pela expansão dos serviços de banda larga via satélite nos setores de aviação, logística e transporte público. As crescentes expectativas de conectividade dos passageiros e a integração telemática da frota estão a alimentar a procura de banda larga móvel por satélite.

- Em julho de 2025, a Viasat anunciou uma parceria com a Maersk para equipar frotas de carga com sistemas de banda larga em movimento para monitoramento em tempo real e conectividade global.

Por usuário final

A modernização da defesa e a expansão dos serviços de mobilidade comercial impulsionam a adoção pelo usuário final

Com base no usuário final, o mercado é dividido em governo e defesa, empresas comerciais e agências de resposta a emergências.

O segmento de governo e defesa dominou o mercado em 2024, respondendo pela maior parte devido aos programas de modernização militar em andamento, expansão de redes táticas seguras e adoção de terminais multibanda para operações de campo e navais. As agências de defesa continuam a investir pesadamente em hardware e sistemas SOTM para comunicação ininterrupta no campo de batalha e consciência situacional. O segmento de Antenas deverá dominar o mercado com uma participação de 19,07% em 2026.

- Por exemplo, em Maio de 2025, o Exército dos EUA seleccionou o terminal Osprey u8 da Kymeta como o seu sistema de comunicações por satélite multi-órbita para o programa piloto de Comando e Controlo da Próxima Geração (NGC2), destinado a modernizar a infra-estrutura de comando para aumentar a eficácia operacional.

Prevê-se que o segmento de empresas comerciais testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção da conectividade móvel por satélite para operações de aviação, logística, transporte marítimo e energia. As crescentes parcerias entre operadores de satélite e prestadores de serviços de mobilidade também estão a expandir as aplicações comerciais SOTM.

- Em agosto de 2025, a SES fez parceria com a Hapag-Lloyd para implantar terminais O3b mPOWER SOTM em frotas marítimas, permitindo otimização de rotas em tempo real e conectividade da tripulação.

SATCOM em movimento Perspectiva regional do mercado

América do Norte

North America SATCOM on the Move Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte detinha 39,20% da quota de mercado global, atingindo uma avaliação de 15,86 mil milhões de dólares, e prevê-se que cresça para 18,06 mil milhões de dólares em 2026.A região beneficia de fortes programas de modernização da defesa, de uma infraestrutura robusta de comunicação por satélite e da presença de grandes intervenientes da indústria, como a Viasat Inc., a L3Harris Technologies, a Collins Aerospace e a Honeywell Aerospace. O investimento crescente do Departamento de Defesa dos EUA em capacidades de comunicação além da linha de visão (BLOS), sistemas de comando móvel e soluções de guerra centradas em rede de próxima geração continua a impulsionar a demanda do mercado.

- Em fevereiro de 2025, a Viasat recebeu uma ordem de tarefa para fornecer serviços de satélite de órbita terrestre baixa (LEO) em banda Ku para a Força Espacial dos EUA sob um contrato IDIQ de 10 anos no valor de US$ 13 bilhões, apoiando operações governamentais globais com serviços gerenciados, gerenciamento de rede e suporte técnico.

Além disso, a crescente adopção de sistemas SATCOM em movimento (SOTM) em aplicações de segurança interna, resposta a catástrofes e conectividade de frotas comerciais reforça a posição de liderança da região.

Europa

O mercado na Europa atingiu 8 mil milhões de dólares em 2025, representando 19,80% da receita total do mercado, e prevê-se que atinja 9,1 mil milhões de dólares em 2026. Prevê-se que a Europa testemunhe um crescimento substancial na indústria SATCOM em movimento, impulsionado por iniciativas de modernização das comunicações de defesa, cooperação transnacional em segurança e investimentos em constelações de satélites multiórbitas. A Agência Espacial Europeia (ESA) e a NATO estão a dar prioridade a arquitecturas de comunicação resilientes, capazes de apoiar operações móveis e híbridas nos domínios aéreo, terrestre e marítimo. A França, o Reino Unido e a Alemanha estão a integrar terminais SOTM em veículos militares, frotas navais e aeronaves ISR para melhorar a consciência situacional e a coordenação.

- Em junho de 2025, a Thales anunciou um contrato com a Airbus Defence & Space para fornecer seu sistema de comunicação de segurança por satélite (satcom), o AVIATOR 700S, para a aeronave de transporte militar A400M.

Espera-se que esta forte procura impulsionada pela defesa, combinada com as crescentes aplicações comerciais nos sectores marítimo e logístico, acelere o crescimento do mercado europeu.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 10,3 bilhões para o mercado global em 2025, representando 25,50% de participação, e deverá atingir US$ 11,9 bilhões em 2026.Prevê-se que a Ásia-Pacífico seja o mercado que mais cresce durante o período de previsão. O aumento dos orçamentos de defesa, os desafios de segurança transfronteiriços e a rápida digitalização das redes de comunicação militares e comerciais estão a impulsionar a adoção na China, Índia, Japão, Coreia do Sul e Austrália. As forças regionais investem cada vez mais em sistemas SOTM para garantir comunicações seguras e em tempo real em combates dinâmicos e operações humanitárias. Além disso, há um aumento na procura de conectividade de banda larga contínua e fiável em ambientes móveis no sector dos transportes da região.

- Por exemplo, em 2023, a Gilat Satellite Networks garantiu um contrato multimilionário para expandir as suas capacidades SATCOM on the Move para redes ferroviárias na Ásia-Pacífico. Este contrato envolve especificamente a implantação de antenas ER7000 dirigidas eletronicamente da Gilat para fornecer conectividade contínua à Internet via satélite de alta velocidade nos trens.

Além disso, a expansão das redes regionais de satélite e o aumento das colaborações com operadoras globais estão impulsionando o crescimento do mercado SATCOM on the Move.

América latina

Em 2025, a América Latina gerou 4,19 mil milhões de dólares, contribuindo com 5,10% para a receita do mercado global, e prevê-se que cresça para 4,66 mil milhões de dólares em 2026.A América Latina está a registar um crescimento gradual mas constante, apoiado pela expansão dos programas de modernização da defesa e pela melhoria da cobertura de satélite. Brasil, México e Chile estão implantando sistemas SOTM para fortalecer a segurança das fronteiras, os serviços de emergência e as redes de comunicação marítima. Espera-se que o papel crescente da conectividade via satélite na gestão de catástrofes e na segurança nacional sustente a procura em toda a região.

Oriente Médio e África

A região do Médio Oriente e África capturou 10,40% do mercado global em 2025, gerando 2,08 mil milhões de dólares em receitas, e prevê-se que atinja 2,33 mil milhões de dólares em 2026.A região do Médio Oriente e África (MEA) está preparada para um crescimento notável devido ao aumento dos investimentos em infra-estruturas de comunicação de defesa, modernização da segurança interna e sistemas de mobilidade inteligentes. Os EAU, a Arábia Saudita, Israel e a África do Sul estão a integrar activamente sistemas SOTM avançados para plataformas terrestres e aéreas para permitir comando e controlo em tempo real. Espera-se que os programas de cooperação em defesa em curso, juntamente com a expansão dos serviços comerciais móveis por satélite para as indústrias de petróleo e gás e de transportes, impulsionem o crescimento sustentado do mercado na região MEA.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Conectividade multiórbita, modernização da defesa e alianças estratégicas da indústria fortalecem a liderança do mercado

O mercado global é impulsionado pela crescente procura de conectividade ininterrupta e de alta velocidade para operações de defesa, comerciais e de resposta a emergências em plataformas terrestres, aéreas e marítimas. A necessidade crescente de consciência situacional em tempo real, capacidades de comando e controlo (C2) e operações de missão autónomas está a acelerar a adopção de soluções de comunicação móvel por satélite. O crescimento do mercado é ainda mais alimentado pela integração de redes de satélite multi-órbitas (LEO, MEO e GEO), gerenciamento de rede habilitado para IA e pela expansão das capacidades de rede não terrestre 5G (NTN) que fornecem links de comunicação resilientes e de baixa latência para usuários em movimento.

Os principais players que lideram o ecossistema SOTM global incluem Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace, Honeywell International e Cobham Satcom. Operadoras de satélite proeminentes, como SES S.A., Intelsat, Eutelsat Group e Iridium Communications, estão expandindo a cobertura móvel de alto rendimento e baixa latência por meio de constelações híbridas e arquiteturas de satélite interoperáveis. Enquanto isso, empresas emergentes como Kymeta, Hughes Network Systems e Isotropic Systems estão desenvolvendo antenas de tela plana de próxima geração e terminais definidos por software projetados para direcionamento dinâmico de feixe, adaptabilidade multi-redes e implantação compacta em frotas comerciais e de defesa.

Os principais OEMs e integradores de defesa estão investindo na alocação de recursos baseada em IA, na otimização de links preditivos e em estruturas de comunicação ciber-resilientes para melhorar a continuidade operacional em ambientes contestados ou remotos. Os principais participantes colaboram para desenvolver terminais SOTM seguros e adaptáveis que suportam uma transição perfeita entre os satélites GEO e LEO, melhorando a capacidade de resposta tática e a utilização da largura de banda. Da mesma forma, várias empresas, como a L3 Harris, estão desenvolvendo soluções modulares SOTM adaptadas para operações em vários domínios, permitindo rápida integração entre aeronaves, veículos terrestres e embarcações navais.

LISTA DAS PRINCIPAIS EMPRESAS SATCOM ON THE MOVE PERFILADAS:

- Viasat Inc.

- Grupo Thales (França)

- L3Harris Technologies, Inc.

- Collins Aerospace – Raytheon Technologies (EUA)

- Honeywell Aeroespacial (EUA)

- Cobham Satcom (Dinamarca)

- SES S.A. (Luxemburgo)

- Intelsat (EUA)

- Grupo Eutelsat (França)

- Sistemas de Rede Hughes (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2025: A OneWeb revelou um terminal de antena de satélite portátil leve de 9 kg, projetado como uma solução do tamanho de uma mochila para aprimorar as comunicações táticas do Exército Indiano, fornecendo conectividade de alta velocidade e baixa latência de até 195 Mbps de download por meio de sua constelação de satélites LEO.

- Setembro de 2025: A Orbit Communication Systems revelou o terminal MPT30Ka Satcom On-the-Move, seu sistema de comunicação por satélite mais compacto e leve projetado para veículos militares e implantação marítima, suportando conectividade multi-órbita nas constelações GEO, MEO, HEO e LEO.

- Julho de 2025: A Station Satcom fez parceria com a Eutelsat para integrar os serviços de satélite Low Earth Orbit (LEO) da OneWeb em seu portfólio de conectividade marítima, fornecendo conectividade híbrida por satélite em todos os oceanos globais.

- Julho de 2024: A agência francesa de compras de defesa encomendou 30 terminais SATCOM Syracuse IV baseados em terra da Thales para os vários veículos blindados do Exército Francês sob o contrato Netuno concedido em julho de 2024, expandindo os nós de comunicação tática para conectividade no campo de batalha.

- Maio de 2024: A Airbus demonstrou comunicações via satélite de baixa latência usando a constelação LEO da OneWeb em um veículo em movimento na Finlândia, mostrando conectividade confiável para usuários profissionais e governamentais em áreas remotas onde as redes tradicionais são insuficientes.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de13h30% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por plataforma

Por banda de frequência

Por componente

Por aplicativo

Por usuário final

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 40,4 mil milhões de dólares em 2025 e deverá atingir 125,30 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 15,86 mil milhões de dólares.

O mercado está crescendo a um CAGR de 13,30% durante o período de previsão de 2026-2034.

O segmento terrestre liderou o mercado por plataforma.

Fatores como o aumento da demanda por conectividade de missão crítica em tempo real são impulsionadores do mercado.

(EUA), Thales Group (França), L3Harris Technologies, Inc. (EUA) e outros são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 215

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco