Tamanho do mercado do sistema de controle de órbita e atitude de satélite, participação e análise da indústria, por tipo de satélite (satélite pequeno e satélite médio e pesado), por solução (hardware e software), por hardware (sensores, atuadores, receptor GPS, montagem de rastreador estelar e outros), por tipo de órbita (LEO, GEO e MEO), por aplicação (comercial, governamental e civil e defesa) e previsão regional, 2026-2034

Tamanho do mercado do sistema de controle de órbita e atitude de satélite

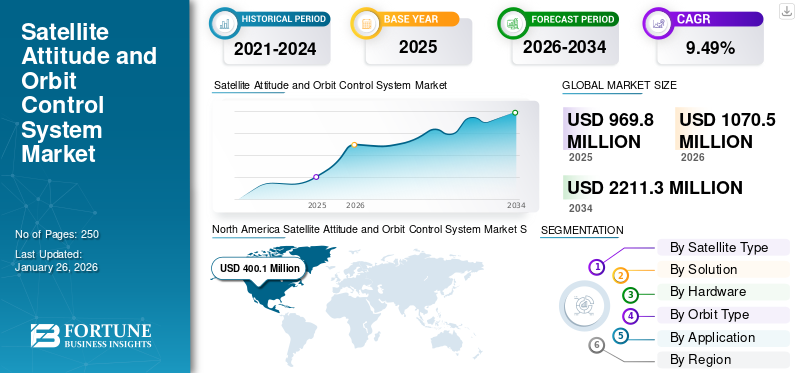

O tamanho global do mercado de atitude de satélite e sistema de controle de órbita foi avaliado em US$ 969,8 milhões em 2025 e deve crescer de US$ 1.070,5 milhões em 2026 para US$ 2.211,3 milhões até 2034, exibindo um CAGR de 9,49% durante o período de previsão. A América do Norte dominou o mercado de sistemas de atitude de satélite e controle de órbita com uma participação de mercado de 41,25% em 2025.

Os sistemas de controle de atitude e órbita de satélite (AOCS) são componentes críticos que garantem que os satélites mantenham a orientação (atitude) e trajetória (órbita) desejadas no espaço. Esses sistemas são essenciais para diversas aplicações, incluindo observação da Terra, comunicação e exploração científica. Um AOCS típico compreende vários componentes principais, como sensores,atuadores, algoritmos de controle, algoritmos, software e computadores. O controle de atitude refere-se à orientação do satélite em relação a um referencial, que é crucial para tarefas como apontar antenas ou câmeras com precisão em direção à Terra ou outros corpos celestes. O controle da órbita envolve o gerenciamento do caminho do satélite ao redor da Terra, garantindo que ele permaneça na órbita designada, apesar das perturbações gravitacionais dos corpos celestes.

O mercado global de sistemas de atitude e controle de órbita de satélite (AOCS) está evoluindo rapidamente, impulsionado pelos avanços na tecnologia e pela crescente demanda por serviços baseados em satélite. O mercado AOCS é caracterizado por uma forte concorrência entre os principais players que inovam continuamente para atender às demandas de uma indústria de satélites em expansão. Desenvolvimentos recentes indicam um conjunto robusto de projectos destinados a melhorar as capacidades dos satélites através de tecnologias avançadas de atitude e controlo de órbita. Por exemplo, em abril de 2023, a empresa de logística espacial e transporte orbital D-Orbit lançou o Guardian, a 10ª missão comercial do seu veículo de transporte orbital proprietário (OTV), o ION Satellite Carrier (ION). O satélite testará o sistema de controle de atitude e órbita a bordo e o software de tratamento de dados de bordo (OBDH) Visiona, que são essenciais para o gerenciamento das operações do satélite.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global do sistema de controle de órbita e atitude de satélite

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 969,8 milhões

- Tamanho do mercado de 2026: US$ 1.070,5 milhões

- Tamanho do mercado previsto para 2034: US$ 2.211,3 milhões

- CAGR: 9,49% de 2026–2034

Quota de mercado

- A América do Norte liderou o mercado com 41,25% de participação em 2025. O crescimento é impulsionado pela infraestrutura avançada de fabricação de satélites, pelos altos gastos governamentais da NASA e do Departamento de Defesa dos EUA e pela atividade significativa do setor privado de empresas como SpaceX e Northrop Grumman.

- O segmento de hardware detinha a maior participação de mercado, apoiado pela integração de sensores, atuadores e conjuntos de rastreadores estelares acionados por IA que melhoram a autonomia dos satélites e as taxas de sucesso da missão.

Principais destaques do país

- Estados Unidos: Grande impulsionador devido aos programas Artemis e Commercial Lunar Payload Services (CLPS) da NASA, juntamente com os investimentos do Departamento de Defesa em sistemas de navegação e vigilância por satélite de próxima geração.

- França: Sede da Agência Espacial Europeia (ESA) e do Grupo Thales, com foco em missões de satélite sustentáveis e no desenvolvimento de tecnologia de propulsão elétrica.

- China: Crescimento rápido alimentado por projetos de constelação LEO em grande escala e programas apoiados pelo governo, como o Sistema de Navegação por Satélite BeiDou, aumentando a demanda por hardware AOCS avançado.

- Índia: lançamentos contínuos da ISRO no âmbito de programas como as missões Gaganyaan e PSLV, com foco em satélites econômicos e soluções AOCS indígenas alinhadas com as iniciativas Make in India.

Drivers de mercado

Adoção de IA para operações autônomas para catalisar a atitude global dos satélites e o crescimento do mercado do sistema de controle de órbita

O Satellite AOCS permite o controle preciso da orientação de um satélite no espaço, o que é essencial para uma variedade de aplicações, incluindo comunicações, observação da Terra e pesquisa científica. Essa precisão permite que equipamentos como câmeras e antenas sejam alinhados com precisão aos alvos, otimizando a coleta de dados e a eficiência da comunicação. Além disso, o sistema garante a estabilidade da atitude do satélite apesar de perturbações externas, como gravidade e pressão da radiação solar, o que é essencial para missões de longa duração que exigem desempenho consistente durante longos períodos de tempo.

Além disso, o sistema de controle de órbita e atitude do satélite melhora significativamente a qualidade dos dados coletados do espaço, garantindo o apontamento preciso de sensores e instrumentos. Isto é particularmente importante para os satélites de observação da Terra, que utilizam imagens de alta resolução para monitorização ambiental e gestão de desastres. Os sistemas AOCS modernos geralmente inclueminteligência artificialalgoritmos baseados em algoritmos que permitem tomadas de decisões e ajustes autônomos. Isto reduz a necessidade de intervenção constante de controle de solo, permitindo operações mais eficientes e respostas mais rápidas às mudanças nas condições em órbita.

A atitude do satélite e o sistema de controle de órbita desempenham um papel vital na melhoria do desempenho do satélite para uma variedade de aplicações. A sua capacidade de fornecer controlo preciso, estabilidade e operação autónoma tornou-os essenciais na moderna tecnologia de satélite. À medida que a demanda por serviços de satélite continua a crescer, as melhorias no AOCS melhorarão ainda mais a eficiência operacional e o sucesso da missão, impulsionando a atitude global dos satélites e o crescimento do mercado de sistemas de controle de órbita durante o período de previsão.

Restrições de mercado

Enorme investimento e complexidade da missão de lançamento de satélites podem dificultar o crescimento do mercado

O desenvolvimento de tecnologia AOCS avançada requer investimentos significativos em pesquisa, desenvolvimento e testes. Os elevados custos associados à criação de sistemas fiáveis e precisos podem dissuadir as pequenas e médias empresas de entrar no mercado, limitando a concorrência e a inovação.

Além disso, a crescente complexidade das missões de satélite exige soluções avançadas de AOCS que integrem diversas tecnologias, incluindo sensores, atuadores e algoritmos de controle. Esta complexidade pode prolongar os prazos de desenvolvimento e aumentar o risco de falhas durante a operação, desencorajando o investimento no sector.

A indústria espacial está sujeita a regulamentações governamentais rígidas em relação à segurança, impacto ambiental e padrões operacionais. A conformidade com esses regulamentos é demorada e cara, o que pode atrasar projetos e aumentar as despesas gerais dos desenvolvedores do AOCS.

Além disso, a crescente sensibilização para as questões ambientais levou a uma maior atenção às actividades espaciais, incluindo a potencial criação de detritos espaciais resultantes de operações de satélites. As empresas estão a abordar estas questões através de práticas sustentáveis, o que pode exigir investimento adicional em investigação e desenvolvimento. O setor aeroespacial enfrenta uma procura de engenheiros e técnicos altamente qualificados, mas esta procura muitas vezes ultrapassa a oferta. A resultante escassez de talentos pode sufocar a inovação, atrasar os prazos dos projetos e dificultar o crescimento do mercado.

Oportunidades de mercado

Análise de dados em tempo real e recursos autônomos para ampliar a demanda de produtos

Os algoritmos de IA podem analisar grandes quantidades de dados de sensores em tempo real, permitindo cálculos mais precisos para ajustes de atitude e manobras orbitais. Esta precisão é crítica para tarefas como apontar câmeras e antenas com precisão, permitindo que os satélites coletem dados de alta qualidade e mantenham links de comunicação eficientes. Os sistemas de controle baseados em IA operam de forma autônoma, tomando decisões em tempo real com base nas condições atuais do satélite e nos objetivos da missão. Isto reduz a necessidade de intervenção humana contínua do controle de solo e permite respostas mais rápidas às mudanças nas condições do espaço. As operações autônomas também melhoram a capacidade do satélite de lidar com situações inesperadas, como falhas de sistema ou anomalias ambientais.

Os algoritmos de IA podem prever ações e condições futuras analisando dados históricos, permitindo que problemas potenciais possam ser previstos antes que ocorram. Por exemplo, os analistas preditivos podem ajudar a identificar riscos de falhas estruturais ou fragmentações no espaço, melhorando a segurança e a sustentabilidade da missão. Os sistemas baseados em IA monitorizam continuamente a saúde de vários subsistemas e podem identificar anomalias ou avarias mais rapidamente do que os métodos tradicionais. Se uma falha for detectada, a IA inicia protocolos de recuperação de forma autônoma para garantir que o satélite continue a operar sem esperar por instruções do controle de solo.

Por exemplo, em Novembro de 2024, as tecnologias baseadas em IA estão preparadas para desbloquear a verdadeira autonomia em órbita, permitindo potencialmente que as naves espaciais operem de forma independente e enviem dados mais personalizados e controlados de forma inteligente de volta à Terra. Em outubro de 2024, a startup canadense de software Mission Control anunciou recentemente planos para testar a autonomia de longo prazo para espaçonaves em parceria com a Spire, que forneceria pequenos satélites para missões com duração de pelo menos um ano para avaliaraprendizado de máquina (ML)capacidades.

TENDÊNCIAS DE MERCADO DO SISTEMA DE ATITUDE DE SATÉLITE E CONTROLE DE ÓRBITA

Integração de sistemas de propulsão elétrica no sistema de controle de atitude e órbita de satélite para aumentar a eficiência e eficácia operacional

Os sistemas de propulsão elétrica fornecem impulso específico elevado, permitindo um uso mais eficiente do combustível. Essa eficiência se traduz em maior manobrabilidade do satélite, permitindo ajustes precisos de atitude e manobras orbitais com consumo reduzido de combustível. Como resultado, os satélites podem manter uma posição ideal durante um longo período de tempo, aumentando assim as capacidades da missão e a vida útil.

Além disso, os sistemas de propulsão eléctrica requerem frequentemente menos combustível do que os sistemas de propulsão química tradicionais devido à sua maior eficiência. Esta redução na massa de propulsor necessária permite projetos de satélites mais leves, levando à redução dos custos de lançamento e ao aumento da capacidade de carga útil. Ao otimizar a atitude dos satélites e o sistema de controle de órbita com propulsão elétrica, os satélites podem atingir seus objetivos operacionais sem o peso excessivo dos sistemas de combustível.

Além disso, a eficiência dos sistemas de propulsão eléctrica permite que os satélites operem durante longos períodos sem esgotar rapidamente o seu abastecimento de combustível. Esta capacidade é particularmente útil para missões de longa duração onde é importante manter a atitude e a órbita por longos períodos, como missões em órbita geoestacionária ou exploração do espaço profundo. Os sistemas de propulsão elétrica podem ser integrados com sistemas de energia a bordo (comopainéis solares) para otimizar o consumo de energia.

Ao gerenciar a energia de forma mais eficiente, esses sistemas garantem energia suficiente para a propulsão e a atitude do satélite e as funções do sistema de controle de órbita, melhorando o desempenho geral do sistema. Por exemplo, durante uma elevada procura de manobras, o sistema pode equilibrar eficazmente a distribuição de energia entre a propulsão e outras operações de satélite.

- A América do Norte testemunhou o crescimento do mercado de sistemas de controle de órbita e atitude de satélite de US$ 311,9 milhões em 2023 para US$ 368,8 milhões em 2024.

Por exemplo, em setembro de 2021, o fornecedor de propulsão de satélite Aliena PTE Ltd (Aliena) assinou um acordo com a Orbital Astronautics Ltd (OrbAstro), um fornecedor de serviços de satélite e em órbita, para lançar o sistema de propulsão multimódulo totalmente elétrico AOCS AA a bordo do OrbAstro ORB-12 (um satélite da classe 12U). A Aliena desenvolveu o Sistema de Atitude e Controle Orbital multimódulo (AOCS) em colaboração com a parceira finlandesa Aurora Propulsion Technologies. Distribuindo a arquitetura interna geral de combustível, controle eletrônico e fluidos, o segmento de movimentos incluirá um motor compacto e eficiente projetado pela Aurora, aprimorando as capacidades de propulsão e controle do satélite.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de satélite

Aumento de lançamentos de pequenos satélites devido às vantagens de custo para catalisar o crescimento segmental

Por tipo de satélite, o mercado é dividido em satélites pequenos e satélites médios e pesados.

Estima-se que o pequeno satélite seja o segmento de crescimento mais rápido durante o período de previsão de 2025-2032. O segmento está experimentando um crescimento significativo, impulsionado pelas vantagens de custo que os pequenos satélites oferecem, incluindo custos mais baixos de fabricação, lançamento e operação. Esses benefícios os tornam acessíveis para uma ampla gama de aplicações, desde pesquisas comerciais até pesquisas científicas. Esta eficiência de custos é particularmente apelativa para startups e organizações mais pequenas que procuram entrar no mercado espacial sem encargos financeiros significativos.

Além disso, há uma procura crescente de dados de observação da Terra em tempo real em vários sectores, como a agricultura, a gestão de catástrofes, o planeamento urbano e a monitorização climática. Satélites pequenos são adequados para essas aplicações devido à sua capacidade de implantação em constelações que fornecem recursos de imagem frequentes e de alta resolução.

O segmento de satélites médios e pesados irá capturar 54,76% da participação de mercado em 2026.

Por solução

Segmento de hardware exibirá CAGR mais rápido devido a Integração de Inteligência Artificial para Maior Autonomia

Por solução, o mercado está dividido em hardware e software.

Estima-se que o segmento de hardware se expanda no CAGR mais rápido durante o período de previsão de 2025-2032 e deteve a maior participação de mercado em 2024. Os desenvolvimentos recentes em hardware AOCS refletem avanços significativos destinados a melhorar o desempenho, a confiabilidade e a eficiência. Além disso, a integração da inteligência artificial (IA) no AOCS está a revolucionar a forma como estes sistemas funcionam. Algoritmos orientados por IA melhoram as capacidades de tomada de decisão autônoma, permitindo que os satélites realizem manobras complexas sem intervenção terrestre. Espera-se que este segmento domine o mercado com uma participação de 77,03% em 2026.

Além disso, há um foco crescente na melhoria da precisão dos sensores, no aprimoramento das capacidades de computação a bordo, na utilização de componentes COTS, no desenvolvimento de sistemas de propulsão elétrica e no emprego degêmeo digitaltecnologias para melhor validação de projeto. Essas inovações contribuem coletivamente para operações de satélite mais eficientes, confiáveis e econômicas em diversas aplicações na indústria espacial em expansão.

Prevê-se que o segmento de software cresça com um CAGR de 9,11% durante o período de previsão (2025-2032).

Por hardware

Inovações Significativas e Adoção de Sensores de Avanço Tecnológico Catalisam o Crescimento Segmental

Por hardware, o mercado é dividido em sensores, atuadores,GPSreceptor, montagem do rastreador estelar e outros.

Estima-se que o segmento de sensores se expanda no CAGR mais rápido durante o período de previsão. Os recentes avanços no hardware AOCS, particularmente em tecnologias de sensores, contribuíram significativamente para o crescimento deste segmento. Tecnologias de sensores, como sensores solares, giroscópios, magnetômetros e outros, são fundamentais para o crescimento da indústria de satélites. As inovações em sensores melhoram a precisão, a confiabilidade e a eficiência das operações de satélite, ao mesmo tempo que reduzem custos através do uso de componentes COTS. Em 2026, o segmento de receptores GPS deverá liderar o mercado com 25,7% de participação.

Por tipo de órbita

O segmento LEO manteve a participação dominante devido à expansão das redes de satélite

Por tipo de órbita, o mercado é dividido em LEO, GEO e MEO.

Estima-se que o segmento de Órbita Terrestre Baixa (LEO) se expanda no CAGR mais rápido durante o período de previsão e deverá responder pela maior participação de mercado de 73,98% em 2026. Os benefícios de latência reduzida, disponibilidade, flexibilidade, aumento de produtividade, custos reduzidos, ampla cobertura, avanços tecnológicos contínuos e melhor prestação de serviços estão impulsionando o crescimento de lançamentos de satélites em órbita terrestre baixa. Além disso, grandes intervenientes como a SpaceX e a OneWeb estão a liderar o desenvolvimento de redes de satélites de baixa órbita terrestre concebidas para fornecer serviços de Internet em todo o mundo, demonstrando o significativo interesse do mercado no sector comercial. Por exemplo, em dezembro de 2023, a SpaceX lançou 23 minissatélites Starlink v2 na órbita baixa da Terra. A expectativa é que o segmento ganhe 76% de participação de mercado em 2025.

O segmento GEO deverá atingir 10,41% de participação de mercado em 2025.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A implantação de satélites comerciais está crescendo no setor espacial comercial para ajudar no crescimento segmentar

Por aplicação, o mercado é dividido em comercial, governamental e civil e defesa.

Estima-se que o segmento comercial seja o que mais cresce durante o período de previsão de 2025-2032. O mercado cresceu significativamente devido ao crescimento de pequenos satélites, incluindo CubeSats e nanossatélites. Estas pequenas plataformas estão a ser cada vez mais utilizadas em aplicações comerciais, tais como comunicações, detecção remota e recolha de dados. A procura por sistemas de controlo de alta precisão nestes pequenos satélites está a impulsionar a necessidade de soluções avançadas de AOCS. As aplicações comerciais do AOCS abrangem vários setores, comotelecomunicações, observação da Terra, investigação científica e navegação, impulsionando uma procura crescente de serviços de satélite e investimentos significativos por parte dos setores público e privado. Espera-se que este segmento detenha a maior participação de 72% em 2025.

Prevê-se que o segmento de defesa registre um CAGR substancial de 10,13% durante o período de previsão (2025-2032).

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE ATITUDE E CONTROLE DE ÓRBITA PEQUENA

Com base na região, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Europa

Em 2025, a Europa detinha 27,77% do mercado global, atingindo uma avaliação de 269,3 milhões de dólares, e deverá crescer para 300,9 milhões de dólares em 2026. Estima-se que a região da Europa seja a que mais cresce durante o período de previsão. A ESA está a investir activamente em tecnologias espaciais e a formar parcerias com organizações comerciais para melhorar as capacidades europeias no espaço. Este apoio é crucial para o desenvolvimento de um ecossistema espacial fiável. Prevê-se que o mercado do Reino Unido cresça com um valor de 76 milhões de dólares em 2026. Além disso, através do apoio governamental, da colaboração do sector privado e de grandes programas de financiamento, a Europa está a dar prioridade à sustentabilidade e à relação custo-eficácia, bem como ao investimento na exploração espacial. A Europa também está a trabalhar para expandir as suas capacidades de fabrico de satélites para satisfazer a crescente procura do produto. À medida que estes esforços progridem, a Europa está preparada para se tornar um participante significativo no crescimento global do mercado. Estima-se que a Alemanha esteja avaliada em 33 milhões de dólares em 2026, enquanto a França deverá situar-se em 0,14 milhões de dólares em 2025.

América do Norte

North America Satellite Attitude and Orbit Control System Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em 400,1 milhões de dólares em 2025, capturando 41,25% da receita global, e estima-se que atinja 440,3 milhões de dólares em 2026. O crescimento é impulsionado pelos avanços na tecnologia de satélite e pela crescente procura de serviços de satélite em vários sectores. Além disso, investimentos significativos de agências governamentais, incluindo a NASA e o Departamento de Defesa, estão a promover a inovação no sector AOCS. Estes investimentos promovem a investigação e o desenvolvimento de novas tecnologias que possam satisfazer a necessidade crescente de operações de satélite. O mercado dos EUA está preparado para atingir um valor de mercado de US$ 351,2 milhões em 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 213,5 milhões de dólares em 2025, representando 22,01% da receita total do mercado, e deverá atingir 236,3 milhões de dólares em 2026. A região Ásia-Pacífico está a testemunhar um crescimento significativo à medida que vários países estão a investir fortemente na expansão das suas capacidades espaciais e a emergir como intervenientes-chave no mercado. Prevê-se que o mercado chinês cresça com uma avaliação de 77,1 milhões de dólares em 2026. Estes investimentos são impulsionados pela crescente procura de lançamentos de satélites, avanços tecnológicos e foco estratégico no desenvolvimento de programas espaciais regionais, que deverão crescer significativamente durante o período de previsão. Além disso, países como a China, a Índia e o Japão investem fortemente em tecnologias espaciais como parte das suas ambições espaciais mais amplas. Espera-se que a Índia atinja 59,3 milhões de dólares em 2026, enquanto o Japão deverá valer 47 milhões de dólares em 2025.

Resto do mundo

Em 2025, o Resto do Mundo gerou 87 milhões de dólares, contribuindo com 8,97% para as receitas do mercado global, e prevê-se que cresça para 93 milhões de dólares em 2026. Espera-se que o resto do mundo experimente um crescimento moderado ao longo do período de estudo devido à maior atenção dada aos desenvolvimentos no sector espacial e ao lançamento de programas espaciais ambiciosos por países como Israel, Arábia Saudita e Emirados Árabes Unidos. A América Latina está focada principalmente em serviços e equipamentos espaciais relacionados às atividades espaciais. Espera-se que a expansão do mercado da área seja causada pelo aumento dos contratos de satélites no Brasil, Argentina e Colômbia.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão se esforçando para que o avanço tecnológico leve a oportunidades significativas no mercado

O mercado global de sistemas de atitude e controle de órbita de satélite (AOCS) está experimentando um rápido crescimento, impulsionado por atividades significativas entre os principais players que se esforçam para inovar e capturar participação de mercado. À medida que a procura por serviços de satélite continua a crescer, especialmente em aplicações comerciais, as empresas que se concentram na diferenciação de produtos, na relação custo-eficácia, nas parcerias estratégicas e nos avanços tecnológicos provavelmente liderarão o caminho neste mercado dinâmico. Empresas como OHB System AG, Thales Group, SENER Group e Bradford Engineering B.V. estão focadas em melhorar seu portfólio de produtos e expandir seus negócios globalmente. Além disso, essas empresas são especializadas em sensores e sistemas de alta precisão para aplicações espaciais.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Espaço AAC Clyde(Suécia)

- Agência Espacial Europeia(França)

- Airbus(Holanda)

- Honeywell Internacional Inc.(NÓS.)

- Leonardo S.p.A. (Itália)

- Northrop Grumman (EUA)

- Tales(França)

- Grupo Sener(Espanha)

- OHB System AG (Alemanha)

- NewSpace Systems (Pty) Ltd (África do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024: -Kratos Defense & Security Solutions Inc. anunciou que recebeu um pedido no valor de US$ 12 milhões para fornecer sistemas, instalações e equipamentos de satélite e comunicações. O prêmio reconhece o desempenho da missão, planejamento de manobras,telemetriaprocessamento, comando, controle de órbita e atitude, gerenciamento de recursos, modelagem de naves espaciais e sistemas terrestres, segurança, planejamento de suporte, execução e treinamento.

- Outubro de 2024: -A empresa italiana de logística espacial D-Orbit assinou um contrato de 131 milhões de dólares com a Agência Espacial Europeia para a manutenção de naves espaciais. Segundo o contrato, a D-Orbit desenvolveria, lançaria e demonstraria um veículo capaz de realizar funções de encontro, atracação e orientação e controle de órbita para satélites em órbita geoestacionária.

- Setembro de 2024: -A BlackSky Technology anunciou um contrato com a HEO, uma startup australiana que fornece imagens espaciais para defesa, inteligência e uso comercial. Os clientes da HEO solicitarão imagens de objetos extraterrestres por meio de sua plataforma automatizada de tarefas e entrega HEO Inspect. O software HEO determinaria então as capacidades de imagem e atribuiria tarefas aos satélites BlackSky por meio de uma API. Os clientes receberiam relatórios analíticos avançados, que incluem orientação e localização de satélite, identificação de subsistemas e análise de vida.

- Setembro de 2024: -O Gabinete da União aprovou a criação de um Veículo de Lançamento de Próxima Geração (NGLV) parcialmente reutilizável, que terá três vezes a capacidade de carga útil do Veículo de Lançamento Mark III da ISRO, conhecido como o carro-chefe do programa espacial da Índia. O gabinete alocou 824 milhões de dólares para o desenvolvimento do NGLV, incluindo três voos de teste, instalações necessárias, gestão do programa e campanha de lançamento.

- Março de 2024: -A OHB Suécia e a N3O assinaram um acordo de parceria durante o IAC (Congresso Internacional de Astronáutica) em Milão. O acordo abrange o desenvolvimento, montagem, validação e teste de dois satélites VHR da Atlantic Constellation. A N3O é responsável pelo desenvolvimento e implementação de todo o segmento espacial da Atlantic Constellation, enquanto a OHB Suécia é responsável pelo projeto básico das duas plataformas de satélite VHR, pelos subsistemas de controle de atitude e órbita, e pelo fornecimento de serviços de propulsão e suporte para a equipe N3O.

COBERTURA DO RELATÓRIO

TO relatório fornece uma análise aprofundada do mercado. Abrange todos os aspectos principais, como capacidades de P&D, gestão da cadeia de suprimentos, cenário competitivo, segmentos de mercado e otimização das capacidades de fabricação e serviços operacionais. Além disso, o relatório oferece insights sobre as tendências globais do mercado de sistemas de controle de órbita e atitude de satélite, análise de crescimento e tamanho e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,49% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de satélite

Por hardware

Por tipo de órbita · LEÃO · GEO ·MEO Por aplicativo · Comercial · Governo e Civil · Defesa Por região América do Norte (por tipo de satélite, por solução, por hardware, por tipo de órbita, por aplicação e por país) o EUA (por aplicativo) o Canadá (por aplicação) · Europa (por tipo de satélite, por solução, por hardware, por tipo de órbita, por aplicação e por país) o Reino Unido (por aplicativo) o Alemanha (por aplicação) o França (por aplicação) o Luxemburgo (por aplicação) o Rússia (por aplicativo) o Resto da Europa (por aplicação) · Ásia-Pacífico (por tipo de satélite, por solução, por hardware, por tipo de órbita, por aplicação e por país) o China (por aplicativo) o Índia (por aplicativo) o Japão (por aplicação) o Coreia do Sul (por aplicação) o Resto da Ásia-Pacífico (por aplicação) · Resto do Mundo (por tipo de satélite, por solução, por hardware, por tipo de órbita, por aplicação e por país) o Oriente Médio e África (por aplicação) o América Latina (por aplicação) |

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 969,8 milhões em 2025.

É provável que o mercado cresça a um CAGR de 9,49% durante o período de previsão.

De acordo com o tipo de órbita, o segmento LEO liderará o mercado em 2025.

O tamanho do mercado na América do Norte foi de US$ 400,1 milhões em 2025.

Garantir as operações primárias do satélite para as taxas de sucesso da missão para catalisar o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco