Tamanho do mercado de baterias secundárias, participação e análise da indústria, por tipo de bateria (bateria de íon-lítio, {fosfato de ferro-lítio, níquel-lítio manganês cobalto, alumínio-níquel-cobalto-alumínio, titanato de lítio e outros), bateria de chumbo-ácido {bateria de chumbo-ácido inundada, bateria de chumbo-ácido regulada por válvula (VRLA)}, bateria à base de níquel, bateria de íon-sódio e outros), por usuário final (veículos elétricos {passageiros) EVs, EVs comerciais e outros}, eletrônicos de consumo {smartphones, laptops e tablets, wearables e outros}, sistema de armazenamento d

Visão geral do mercado de baterias secundárias

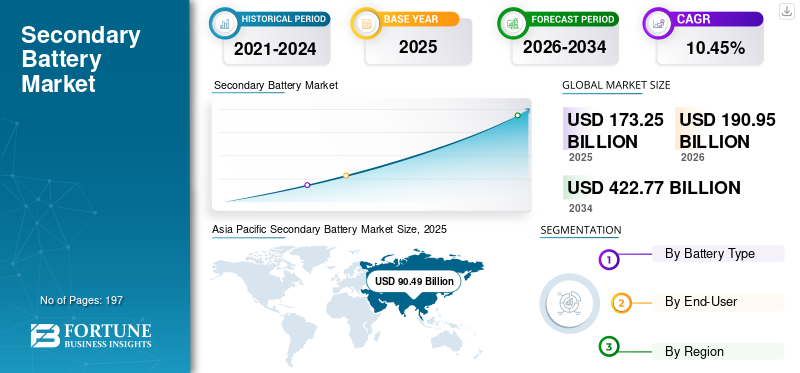

O tamanho do mercado de baterias secundárias foi avaliado em US$ 173,25 bilhões em 2025. O mercado deverá crescer de US$ 190,95 bilhões em 2026 para US$ 422,77 bilhões até 2034, exibindo um CAGR de 10,45% durante o período de previsão.A Ásia-Pacífico dominou o mercado de baterias secundárias com uma participação de mercado de 52,23% em 2025.

Uma bateria secundária é um dispositivo de armazenamento de energia eletroquímica que pode ser recarregada e reutilizada várias vezes por meio de reações químicas reversíveis. O mercado tornou-se um componente crítico do ecossistema global de energia e eletrificação, impulsionado pela crescente adoção de tecnologias de armazenamento de energia recarregável em vários setores. As baterias secundárias oferecem alta densidade de energia, vida útil mais longa e maior eficiência, tornando-as adequadas para aplicações modernas que exigem fontes de energia confiáveis e sustentáveis.

A procura de baterias secundárias está a crescer rapidamente devido a várias mudanças estruturais no consumo global de energia e na adoção de tecnologia. Um dos principais impulsionadores é a adoção acelerada deveículos elétricos, à medida que governos e fabricantes automóveis em todo o mundo pressionam para reduzir as emissões de carbono e eliminar gradualmente os veículos com motor de combustão interna. Além disso, a crescente penetração de fontes de energia renováveis, como a solar e a eólica, criou uma forte necessidade de soluções eficientes de armazenamento de energia para gerir a intermitência e manter a estabilidade da rede.

O mercado está moderadamente fragmentado, com vários grandes fabricantes globais, juntamente com numerosos produtores regionais e especializados de baterias. Grandes players como Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, BYD Company Ltd. e Tesla representam uma parcela significativa da capacidade de produção global, especialmente para baterias de íons de lítio usadas em veículos elétricos e sistemas de armazenamento de energia. Para fortalecer a sua posição no mercado, as empresas líderes estão a concentrar-se na expansão da capacidade, parcerias estratégicas com OEMs automóveis, integração vertical de matérias-primas e desenvolvimento de produtos químicos para baterias da próxima geração.

Por exemplo, em Junho de 2025, a CATL anunciou planos para expandir a sua tecnologia de troca e reciclagem de baterias na Europa, com o objectivo de construir grandes redes de estações de troca de baterias e colaborar com os fabricantes de automóveis europeus para reduzir os custos dos VE e melhorar a gestão do ciclo de vida das baterias.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de baterias secundárias

O aumento da adoção de veículos elétricos é uma tendência emergente do mercado

A crescente adoção de veículos elétricos está a impulsionar um crescimento significativo do mercado de baterias secundárias, uma vez que os VE dependem fortemente de baterias recarregáveis como fonte de energia primária. As baterias secundárias, especialmente as baterias de íons de lítio, fornecem alta densidade de energia, ciclo de vida mais longo e armazenamento eficiente de energia, tornando-as adequadas para aplicações de mobilidade elétrica. À medida que os governos em todo o mundo implementam regulamentos rigorosos sobre emissões e fornecem incentivos para a adopção de veículos eléctricos, os fabricantes automóveis estão a expandir rapidamente a sua produção. Além disso, os EVs dependem de baterias recarregáveis, particularmentebaterias de íon de lítio, como sua principal fonte de energia, remodelando assim o crescimento do mercado.

- Em março de 2026, a BYD, fabricante chinesa de veículos elétricos, anunciou sua nova tecnologia Blade Battery 2.0. A Blade Battery 2.0 permitirá que um EV seja carregado de 10% a 70% em apenas cinco minutos com um carregador inicializável. Esta melhoria na velocidade de carregamento e na densidade energética também aumenta a segurança destes tipos de baterias e demonstra as muitas inovações em curso em baterias recarregáveis para VEs.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por eletrônicos de consumo para impulsionar o crescimento do mercado

A crescente demanda por eletrônicos de consumo, como smartphones, laptops, tablets, smartwatches, fones de ouvido sem fio e outros dispositivos portáteis está impulsionando o crescimento do mercado. Esses dispositivos dependem fortemente de baterias recarregáveis, especialmente baterias de íons de lítio e de polímero de lítio, devido à sua alta densidade de energia, design leve e longo ciclo de vida.

Em outubro de 2025, a Toshiba introduziu tecnologias avançadas de baterias de íons de lítio SCiB que estão sendo cada vez mais adotadas em dispositivos eletrônicos portáteis e sistemas de energia compactos devido ao seu carregamento rápido, longo ciclo de vida e segurança aprimorada. Essas baterias recarregáveis suportam aplicações em eletrônicos de consumo, como dispositivos portáteis, equipamentos inteligentes e unidades compactas de armazenamento de energia, oferecendo maior eficiência e vida operacional mais longa do que as tecnologias de baterias convencionais.

RESTRIÇÕES DE MERCADO

Alto custo de tecnologias avançadas de baterias dificulta a expansão do mercado

O custo mais elevado das tecnologias avançadas de baterias, particularmente de íons de lítio, de estado sólido e outras baterias recarregáveis de próxima geração, restringe o crescimento do mercado. Essas baterias requerem matérias-primas caras, como lítio, cobalto, níquel e elementos de terras raras, além de processos de fabricação complexos e tecnologias avançadas.sistemas de gerenciamento de bateria. Além disso, investimentos significativos em investigação e desenvolvimento, sistemas de segurança e instalações de produção aumentam ainda mais o custo global de produção de baterias.

OPORTUNIDADES DE MERCADO

Avanços tecnológicos em tecnologia de baterias para fornecer oportunidades lucrativas de mercado

Os avanços na tecnologia de baterias estão oferecendo oportunidades de mercado, melhorando o desempenho, a eficiência e a segurança. Inovações como baterias de íons de lítio de alta densidade energética, baterias de estado sólido e baterias de íons de sódio estão permitindo maior vida útil da bateria, carregamento mais rápido e maior confiabilidade. Estas melhorias tornam as baterias secundárias mais adequadas para uma ampla gama de aplicações, incluindo veículos elétricos, sistemas de armazenamento de energia renovável, produtos eletrónicos de consumo e equipamentos industriais.

Em abril de 2024, a CATL revelou a primeira bateria LFP do mundo capaz de exceder 1.000 km de alcance e carregar a 4C: a Shenxing PLUS. Menos de oito meses após a introdução do modelo de bateria de carregamento super-rápido Shenxing (em agosto de 2023), a CATL continuou a expandir os limites da tecnologia de bateria LFP, marcando uma nova era de mudança na indústria em direção a baterias LFP de carregamento rápido mais eficientes.

DESAFIOS DO MERCADO

Alto custo das matérias-primas para desafiar o crescimento do mercado

O alto custo das matérias-primas é um fator importante que restringe o crescimento do mercado. As baterias recarregáveis, especialmente as baterias de iões de lítio, requerem materiais críticos como o lítio, o cobalto, o níquel e a grafite, que são frequentemente caros e sujeitos a flutuações de preços. A disponibilidade limitada destes materiais e a crescente procura global de indústrias como a dos veículos eléctricos, da electrónica de consumo e dos sistemas de armazenamento de energia podem aumentar ainda mais os custos.

Análise de Segmentação

Por tipo de bateria

As baterias de íon-lítio dominam o mercado devido à sua alta densidade de energia e ciclo de vida mais longo

Com base no tipo de bateria, o mercado é segmentado em baterias de íons de lítio (Li-ion),bateria de chumbo-ácido,Bateria à base de níquel (NiMH e Ni-Cd), bateria de íon de sódio e outras.

As baterias de íons de lítio representam o maior segmento globalmente, impulsionadas por sua alta densidade de energia, ciclo de vida mais longo, design leve e eficiência de carga-descarga superior em comparação com baterias recarregáveis convencionais. A adopção generalizada de baterias de iões de lítio em veículos eléctricos, electrónica de consumo, sistemas de armazenamento de energia e dispositivos portáteis reforçou significativamente a sua posição no mercado. A rápida electrificação do sector dos transportes e a implantação em grande escala de armazenamento de energia renovável estão a acelerar ainda mais a procura de baterias de iões de lítio.

As baterias de íon de sódio deverão crescer a um CAGR de 22,39% durante o período de previsão. Tecnologias emergentes, como as baterias de iões de sódio, estão a atrair a atenção como alternativas económicas e eficientes em termos de recursos às baterias de iões de lítio, especialmente para armazenamento de energia à escala da rede e veículos eléctricos de entrada. As baterias de íon de sódio oferecem vantagens como disponibilidade abundante de matéria-prima, maior estabilidade térmica e custos de produção mais baixos, o que poderia ajudar a resolver as restrições de fornecimento de lítio, cobalto e níquel.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente demanda por baterias recarregáveis impulsiona o domínio do segmento de eletrônicos de consumo

Com base no usuário final, o mercado é segmentado em Veículos Elétricos (EVs), eletrônicos de consumo, Sistemas de Armazenamento de Energia (ESS), aplicações industriais, entre outros.

Os produtos eletrónicos de consumo representam atualmente o maior segmento de utilizadores finais, principalmente devido à adoção generalizada de baterias recarregáveis em dispositivos comosmartphones, laptops, tablets, dispositivos vestíveis, câmeras e outros eletrônicos portáteis. A elevada penetração global de dispositivos inteligentes, combinada com ciclos frequentes de substituição de produtos e atualizações tecnológicas contínuas, sustenta a forte procura por baterias secundárias neste segmento. As baterias de íons de lítio dominam as aplicações eletrônicas de consumo devido à sua alta densidade de energia, design leve e longo ciclo de vida, tornando-as ideais para dispositivos eletrônicos compactos que exigem energia confiável e duradoura.

Os veículos elétricos representam o segmento que mais cresce, com um CAGR de 13,64% durante o período de previsão. Isto é impulsionado pela mudança global em direção à eletrificação dos veículos e à descarbonização do setor de transportes. Os governos de todo o mundo estão a implementar regulamentações de emissões mais rigorosas, bem como incentivos e subsídios, para promover a adopção de VE, enquanto os fabricantes automóveis estão a expandir significativamente os seus portefólios de veículos eléctricos.

Perspectiva regional do mercado de baterias secundárias

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Secondary Battery Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico dominou o mercado global, representando 90,49 mil milhões de dólares em 2025 e deverá atingir 101,07 mil milhões de dólares em 2026. O crescimento da região é apoiado principalmente pela sua posição como centro de produção global de baterias e componentes eletrónicos, juntamente com a presença de cadeias de abastecimento bem estabelecidas de lítio, níquel e outros materiais essenciais. Além disso, a região se beneficia da alta produção deeletrônicos de consumo, expansão da base industrial e forte apoio político à fabricação doméstica de baterias e implantação de armazenamento de energia. Países como a China, o Japão e a Coreia do Sul continuam a liderar a inovação tecnológica e a capacidade de produção de baterias em larga escala.

Mercado de baterias secundárias da China

Em 2025, o mercado chinês atingiu 50,31 mil milhões de dólares. O mercado da China é impulsionado pelo seu domínio na capacidade de produção de baterias, pela forte procura interna de dispositivos eletrónicos e pela implantação em larga escala de sistemas de armazenamento de energia. O país também beneficia de cadeias de abastecimento integradas e de políticas industriais apoiadas pelo governo que apoiam a inovação e a produção de baterias.

- Em março de 2026, a BYD lançou a nova bateria Blade de segunda geração com sua tecnologia de carregamento FLASH. Isso marca a bateria de segunda geração e a solução de carregamento rápido de segunda geração da BYD, que, de acordo com a BYD, fornece o carregamento de veículos elétricos mais rápido do mundo. Representa o desenvolvimento de bateria mais significativo da BYD desde o lançamento da Blade Battery original em 2020. O anúncio foi feito na sede da BYD em Shenzhen, China.

Mercado de baterias secundárias da Índia

O mercado indiano em 2025 foi de 12,72 mil milhões de dólares, representando cerca de 7,34% do mercado global. O mercado está em expansão devido à crescente procura de produtos eletrónicos de consumo, à rápida digitalização e ao aumento dos investimentos em infraestruturas de energias renováveis. Iniciativas governamentais, como o esquema de incentivos vinculados à produção (PLI), estão incentivando a fabricação local de baterias, enquanto a expansão dotelecomunicaçõese a infraestrutura de dados está a apoiar ainda mais a procura de soluções fiáveis de armazenamento de energia.

América do Norte

A América do Norte foi avaliada em 31,45 mil milhões de dólares em 2025 e deverá atingir 34,21 mil milhões de dólares em 2026. A América do Norte está a testemunhar um crescimento constante, apoiado pelo aumento dos investimentos no fabrico nacional de baterias, pela expansão de projectos de armazenamento de energia à escala da rede e pelo crescente foco na segurança energética. A região também beneficia de medidas políticas destinadas a reforçar as cadeias de abastecimento locais e a reduzir a dependência das importações, juntamente com a procura crescente de centros de dados, automação industrial e aplicações de energia de reserva.

Mercado de baterias secundárias dos EUA

O mercado dos EUA foi avaliado em US$ 28,24 bilhões em 2025. O mercado dos EUA está crescendo devido à crescente adoção de veículos elétricos, expansão das instalações de fabricação de baterias, aumento da demanda por sistemas de armazenamento de energia paraenergia renovávele iniciativas governamentais que apoiam a energia limpa e a produção doméstica de baterias.

Europa

A região da Europa representou 37,52 mil milhões de dólares em 2025 e prevê-se que atinja 40,87 mil milhões de dólares em 2026. O mercado é impulsionado por regulamentações ambientais rigorosas, forte ênfase na sustentabilidade e investimentos crescentes na integração de energias renováveis. A região está a concentrar-se na construção de uma cadeia de valor localizada de baterias, apoiada por programas de financiamento e quadros regulamentares destinados a reduzir a dependência das importações. Além disso, o crescimento dos sistemas estacionários de armazenamento de energia e da eletrificação industrial está a contribuir para o aumento da procura de baterias.

Mercado de baterias secundárias do Reino Unido

O mercado do Reino Unido em 2025 foi de 6,76 mil milhões de dólares, representando 3,9% do mercado global. O mercado do Reino Unido está a crescer devido à expansão da capacidade de energia renovável, ao aumento da implantação de sistemas de armazenamento de energia residenciais e comerciais e às iniciativas governamentais que apoiam tecnologias de baixo carbono. Investimentos na inovação das baterias e na modernização da rede.

Mercado de baterias secundárias da Alemanha

O mercado alemão em 2025 foi de 8,24 mil milhões de dólares. O mercado está crescendo devido à forte expansão da indústria de veículos elétricos, aumentando os investimentos embateriafabricação e políticas governamentais de apoio que promovam energia limpa e eletrificação. A Alemanha é o lar de grandes fabricantes automóveis, como Volkswagen, BMW e Mercedes-Benz, que estão a aumentar rapidamente a produção de veículos eléctricos, aumentando assim a procura de baterias recarregáveis.

América Latina e Oriente Médio África

A América Latina, o Médio Oriente e África representaram 8,40 mil milhões de dólares e 5,39 mil milhões de dólares em 2025. O mercado latino-americano está a desenvolver-se de forma constante, impulsionado pela crescente implantação de projetos de energias renováveis, pela crescente necessidade de fiabilidade da rede e pelo aumento dos investimentos nas indústrias mineiras e baseadas em recursos. Países como Chile, Argentina e Brasil também são importantes devido à abundância de recursos de lítio, que sustentam o ecossistema regional de baterias. Além disso, a expansão de projectos de electrificação rural e fora da rede está a contribuir para o aumento da procura de soluções de armazenamento de baterias.

O mercado do Médio Oriente e África está a crescer devido à crescente adoção de projetos de energias renováveis, ao aumento da procura desistemas de armazenamento de energiae expansão da infraestrutura de telecomunicações.

Mercado de baterias secundárias GCC

O mercado do GCC em 2025 foi de 2,53 mil milhões de dólares. A região do CCG é um contribuinte fundamental, apoiada por investimentos em grande escala em projetos de energias renováveis, no desenvolvimento de cidades inteligentes e na procura crescente de fornecimento ininterrupto de energia nos setores comerciais e industriais. Países como a Arábia Saudita e os EAU estão a concentrar-se em iniciativas de transição energética e na modernização da rede, o que está a impulsionar a adopção de tecnologias avançadas de baterias.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão investindo em tecnologias avançadas de baterias secundárias e expandindo a capacidade de produção para sustentar a concorrência

Os fornecedores de baterias secundárias estão realizando vários desenvolvimentos para apoiar o crescimento do mercado, concentrando-se na inovação tecnológica, na expansão da produção e em parcerias estratégicas. Os principais fabricantes de baterias, como CATL, LG Energy Solution, Panasonic e Samsung SDI, estão investindo pesadamente em tecnologias avançadas de baterias, incluindo estado sólido, íon de sódio e alta densidade de energia.lítio-baterias de íons, para melhorar o desempenho, a segurança e a velocidade de carregamento.

Em dezembro de 2025, a IFC (International Finance Corporation) investiu cerca de 50 milhões de dólares dos seus fundos para ajudar a construir a primeira fábrica integrada de materiais para baterias da Índia (produtos GFCL EV) em Gujarat. Esta instalação produzirá materiais essenciais para baterias comumente usados em soluções de armazenamento de energia e veículos elétricos, apoiando assim a cadeia global de fornecimento de baterias secundárias.

LISTA DE EMPRESAS DE BATERIA SECUNDÁRIA PERFILADAS

- CATL (China)

- LG Energy Solution Ltd. (Coreia do Sul)

- Panasonic Holdings Corporation (Japão)

- Samsung SDI Co., Ltd. (Coreia do Sul)

- BYD Company Ltd.China)

- SK On Co., Ltd. (Coréia do Sul)

- Saft Groupe S.A. (TotalEnergies) (França)

- GS Yuasa Corporação(Japão)

- Exide Indústrias Ltda.(Índia)

- Corporação Toshiba(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A SAMSUNG SDI anunciou que assinou um Memorando de Entendimento (MOU) com a principal montadora coreana KG Mobility (KGM) para desenvolver em conjunto tecnologias de baterias de próxima geração para veículos elétricos. A SAMSUNG SDI anunciou hoje que assinou um Memorando de Entendimento (MOU) com a principal montadora coreana KG Mobility (KGM) para desenvolver em conjunto tecnologias de baterias de próxima geração para veículos elétricos.

- Agosto de 2025:A Toshiba Corporation e a startup de tecnologia de baterias Naturenix Inc. estão avançando em seu projeto de demonstração de assinatura de bateria secundária para mototáxis elétricos em Bangkok, Tailândia. As empresas estão expandindo a escala do programa e fazendo a transição para um modelo de assinatura paga para uso da bateria. Como parte da próxima fase, a produção de baterias secundárias e componentes relacionados já começou para apoiar a iniciativa. A nova fase de demonstração está prevista para ocorrer de dezembro de 2025 a março de 2026, com o objetivo de promover a adoção debateria recarregávelsoluções para mobilidade elétrica na região.

- Julho de 2025:Panasonic Energy Co., Ltd., parte do Grupo Panasonic, anunciou a abertura oficial de sua nova instalação de produção de baterias secundárias cilíndricas de íons de lítio EV em De Soto, perto de Kansas City, Missouri. Esta é uma das maiores instalações de fabricação de baterias secundárias automotivas na América do Norte. Neste momento, a empresa começou a fabricar em massa 2.170 células de bateria secundária cilíndricas de íons de lítio em sua segunda instalação na América do Norte, a Kansas Factory. Esta fábrica será projetada para ter uma capacidade de produção anual de cerca de 32 GWh para atender ao aumento da demanda por baterias secundárias para veículos elétricos.

- Junho de 2025:A Safran Electrical & Power, líder mundial em sistemas elétricos para aeronaves, e a Saft, uma subsidiária da TotalEnergies que desenvolve baterias secundárias avançadas para uma ampla gama de setores industriais, incluindo o aeroespacial, assinaram uma parceria exclusiva para desenvolver um sistema de baterias secundárias de alta tensão para a aviação, abrindo caminho para a próxima geração de aeronaves.

- Maio de 2023:Honda Motor Co., Ltd. e GS Yuasa estão colaborando para desenvolver a próxima geração de baterias de íons de lítio para veículos elétricos. Esta parceria visa melhorar o desempenho, a segurança e a densidade de energia da bateria à medida que fazemos a transição paramobilidade elétrica. A colaboração centra-se na melhoria do desempenho, segurança e densidade energética das baterias, avançando assim as tecnologias de baterias secundárias e acelerando a transição para a mobilidade eléctrica.

COBERTURA DO RELATÓRIO

A análise global do mercado de baterias secundárias fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,45% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de bateria, por usuário final e região |

| Por tipo de bateria |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 173,25 mil milhões de dólares em 2025 e deverá atingir 422,77 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 10,45% durante o período de previsão (2026-2034).

O segmento de eletrônicos de consumo liderou o mercado em termos de usuário final.

Aumento da demanda por eletrônicos de consumo para impulsionar o crescimento do mercado.

CATL, LG Energy Solution Ltd., BYD Company Ltd. e outras empresas estão entre os players proeminentes do mercado.

A região Ásia-Pacífico detinha a maior parte do mercado.

Os avanços tecnológicos em baterias favorecem a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 197

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco