Tamanho do mercado de redes de autocura, análise de participação e indústria, por oferta (soluções e serviços), por tipo de empresa (pequenas e médias empresas (PMEs) e grandes empresas), por tipo de rede (física, virtual e híbrida), por aplicação (configuração e provisionamento de rede, gerenciamento de tráfego de rede, análise de causa raiz, controle de acesso à rede, gerenciamento de conformidade de segurança e outros), por setor (TI e ITES, telecomunicações, BFSI, saúde, varejo, educação e outros) e regional Previsão, 2026-2034

TAMANHO DO MERCADO DE REDES DE AUTOCURA E PERSPECTIVAS FUTURAS

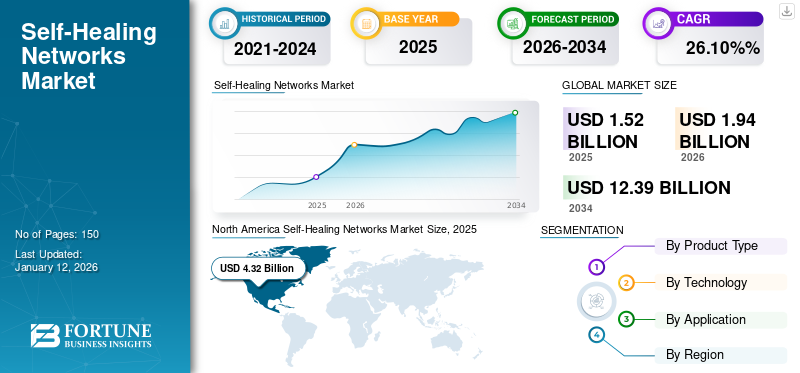

O tamanho global do mercado de redes de autocura foi avaliado em US$ 1,52 bilhão em 2025. O mercado deve crescer de US$ 1,94 bilhão em 2026 para US$ 12,39 bilhões até 2034, exibindo um CAGR de 26,10% durante o período de previsão. A América do Norte dominou o mercado com uma participação de 43,90% em 2025.

As redes de autorreparação ajudam a melhorar o tempo de atividade e a confiabilidade da rede, o que é essencial para as empresas existentes orientadas digitalmente. Ao informatizar o reconhecimento e a resolução de problemas de rede, o objetivo destas redes é reduzir o tempo de inatividade e preservar a conectividade contínua.

AIOps (Inteligência Artificial para Operações de TI), que é uma combinação de IA para tarefas de rede, desempenha um papel vital ao oferecer a inteligência e as competências de aprendizagem necessárias para a resolução preventiva de problemas. Além disso, a incorporação de características autónomas garante que estas redes possam lidar individualmente com responsabilidades e anomalias rotineiras, minimizando a necessidade de intervenção humana e melhorando a resiliência de toda a rede. Por exemplo,

- De acordo com especialistas do setor, vários casos de uso de Inteligência Artificial (IA) em ambientes de rede incluem otimização de desempenho de rede (40%), detecção de ameaças à segurança (38%), análise e otimização de tráfego (34%) e autocorreção (23%).

Os principais players, como Cisco Systems, Inc., Fortra, LLC, SolarWinds Worldwide, LLC, CommScope e Elisa Polystar, entre outros, estão aprimorando suas soluções integrando tecnologias em suas soluções e serviços, atualizando soluções existentes e muitas outras estratégias de negócios.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Incorporação de capacidades de IA generativa para abrir diversas oportunidades de mercado

As empresas com ambientes de IA e automação mais avançados têm maior probabilidade de contar com a Gen AI em suas operações. Os casos de uso diferem caracteristicamente de acordo com a organização, mas IA generativa pode ser particularmente valioso para aplicativos de rede multifacetados baseados em nuvem.

Alguns dos casos de uso incluem modelagem de tráfego, alocação de recursos, geração de topologia e qualidade de serviço (QoS) dinâmica. A Gen AI pode expandir e atualizar constantemente o banco de dados com as mais recentes configurações de rede, guias de solução de problemas e muitas outras práticas. Assim, esta forma de IA pode ser uma tecnologia chave para melhorar as funções rotineiras da rede. Por exemplo,

- Em novembro de 2024, AWS e Tech Mahindra anunciaram uma colaboração para desenvolver uma plataforma baseada em GenAI para redes de telecomunicações. O objetivo é melhorar a eficácia da rede e as experiências do cliente. A plataforma da Tech Mahindra é desenvolvida em serviços de IA, Machine Learning (ML) e GenAI habilitados pela AWS. Isto incentivará os clientes a migrar seus processos de rede de uma subestrutura local para um modelo preventivo e proativo em tempo real, funcionando em uma nuvem híbrida.

TENDÊNCIAS DE MERCADO DE REDES DE AUTO-CURA

Aumento da demanda por automação em soluções de ambiente de rede para impulsionar o crescimento do mercado

A automação de rede surgiu como uma solução vital para resolver vários problemas, inclusive permitindo que os engenheiros de rede simplifiquem suas operações de trabalho, minimizem erros e aumentem a eficiência operacional.

A automação de rede é o processo de execução de inúmeras tarefas repetitivas, como monitoramento, configurações de dispositivos e solução de problemas, com a ajuda de alguns scripts ou ferramentas e software em um ambiente de rede. Ele oferece vários benefícios, como eficiência de recursos e tempo, precisão e consistência, implantação mais rápida, solução de problemas mais rápida e melhor conformidade e segurança, empregando procedimentos automatizados que identificam e respondem a problemas de rede em tempo real. Assim, os engenheiros de rede podem gerar uma infraestrutura de rede mais resiliente e forte. Redes com autocorreção podem minimizar o tempo de inatividade e melhorar a acessibilidade da rede. Por exemplo,

- De acordo com o Resolve Systems Insights 2024, aproximadamente 65% das operações de rede corporativa são feitas manualmente. A transição para a automação oferece várias perspectivas para aumentar a confiabilidade, a eficiência e a escalabilidade. Até 2026, prevê-se que 30% das empresas automatizem a grande maioria das suas funções de rede.

Assim, a demanda por automação de rede está aumentando entre as organizações, impulsionando assim o crescimento do mercado de redes de autocura.

DINÂMICA DE MERCADO

Drivers de mercado

Aumentando a complexidade da rede para impulsionar a demanda por soluções de rede auto-recuperáveis

O aumento da complexidade da rede e os avanços tecnológicos com a implantação do 5G, o crescimento dos dispositivos IoT e a incorporação de SDN (Redes Definidas por Software)/Virtualização de Funções de Rede (NFV) estão tornando o gerenciamento de redes físicas impraticável. Assim, o aumento de tais avanços tecnológicos aumentará a demanda por melhor desempenho e confiabilidade. Por exemplo,

- De acordo com o IoT Analytics Insights 2023, havia cerca de 1,28 milhão de conexões 5G IoT privadas em todo o mundo em 2023, o que representava 5% do total de 25,6 milhões de conexões 5G IoT.

No contexto do 5G, a automação é essencial para preservar o desempenho, a escalabilidade e a confiabilidade. A eficiência é necessária para acompanhar os requisitos das redes 5G, onde a confiabilidade e a velocidade são críticas. À medida que as redes se tornam mais complexas com a incorporação de 5G, IoT e computação em nuvem, aumenta efetivamente a necessidade de soluções automatizadas para identificar, reparar e diagnosticar problemas de rede.

As redes de autocorreção tentam minimizar a carga operacional da equipe de TI, permitindo-lhes enfatizar operações mais estratégicas em vez do gerenciamento diário da rede. Outro objectivo importante é melhorar a segurança da rede com a ajuda de monitorização contínua e resposta mais rápida a prováveis ameaças.

Tais fatores aumentarão a demanda por automação de rede, impulsionando assim a participação de mercado.

Restrições de mercado

Problemas de interoperabilidade em vários componentes de rede podem prejudicar o progresso do mercado

A exigência de integração perfeita com diversos componentes de redes, dispositivos e tecnologias pode gerar problemas de interoperabilidade. Várias ferramentas podem ter diferentes funções, recursos, protocolos e interfaces que são essenciais para serem assimiladas e coordenadas.

A interoperabilidade de rede torna-se crucial para alcançar a conectividade ponta a ponta. Quanto mais variadas redes existirem, maior será a necessidade de garantir que elas possam interoperar de uma forma que torne viável a comunicação final.

As ferramentas de rede de autocorreção podem não ser consistentes ou compatíveis com os atuais dispositivos, padrões ou sistemas de rede. Isso pode levar a erros, conflitos ou falhas que podem afetar a segurança ou o desempenho da rede.

Assim, a falta de capacidade para resolver estes problemas de interoperabilidade de rede pode dificultar o crescimento do mercado.

Oportunidades de mercado

Promoção de Edge Computing e SD-WAN para criar inúmeras oportunidades de mercado lucrativas

O aumento dos serviços em nuvem e da computação de ponta aumenta a demanda por redes que possam se adaptar em tempo real a diversas operações de trabalho e recursos distribuídos. Além disso, à medida que os fornecedores de cloud introduzem mais soluções como serviço, as indústrias estão a migrar para a infraestrutura como código (IaC) e modelos de infraestrutura definidos por software.

As redes de autocorreção são altamente compatíveis com redes definidas por software (SDN) e virtualização de funções de rede (NFV), permitindo gerenciamento de rede programável e flexível. Essas tecnologias facilitam a recuperação mais rápida e a identificação de falhas em toda a infraestrutura de rede. Por exemplo,

- De acordo com um relatório da Juniper Networks, a taxa de penetração da tecnologia SD-WAN nas Américas é de 58%, na Europa, no Oriente Médio e na África é de 26% e na Ásia-Pacífico é de 5%.

Várias empresas desenvolvem e estabelecem suas próprias redes SD-WAN, e várias estão pensando em serviços gerenciados de SD-WAN. Essa crescente adoção de redes SD-WAN criará múltiplas oportunidades para o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Os benefícios das soluções de rede de autocura alimentaram sua demanda

Ao oferecer

Ao oferecer, o mercado se bifurca em soluções e serviços.

O segmento de soluções detém a maior participação de mercado, 58,25% em 2026. As soluções de rede com autocorreção oferecem inúmeros benefícios, como maior confiabilidade da rede, tempo de inatividade minimizado, resolução mais rápida de problemas, melhor escalabilidade e eficiência de custos, entre outros.

Prevê-se que o segmento de serviços registre o maior CAGR durante o período de previsão devido à crescente demanda por confiabilidade de rede entre as empresas. Com redes de autocorreção, os fornecedores de serviços podem combinar os acordos de nível de serviço (SLAs) comerciais de uma empresa com configurações e serviços técnicos precisos. Tais benefícios contribuirão para o desenvolvimento do segmento.

Por tipo de empresa

A adoção de ferramentas automatizadas de gerenciamento de rede aumentou entre grandes empresas devido à presença de uma vasta infraestrutura de rede

Com base no tipo de empresa, o mercado é categorizado em pequenas e médias empresas (PMEs) e grandes empresas.

O segmento de grandes empresas deverá deter 56,86% da participação de mercado em 2026. A presença de uma infraestrutura de rede enorme e complexa aumenta a necessidade de soluções de automação de rede, como redes de autocorreção entre grandes empresas. Eles os ajudam a reduzir a carga operacional, melhorar a confiabilidade da rede e garantir a sustentação da infraestrutura digital e dos ambientes de TI híbridos. Por exemplo,

- De acordo com o NetBox Labs Survey Insights 2023, executivos seniores entrevistados em grandes empresas afirmaram que 66% das tarefas de gerenciamento de rede seriam automatizadas até o ano de 2026.

Prevê-se que o segmento de pequenas e médias empresas registre o maior CAGR de 30,70% durante o período de previsão. Estas soluções de rede ajudam as PME com uma gestão de rede simplificada, maior segurança e eficiência de custos, contribuindo assim para o progresso do mercado.

Por tipo de rede

A preferência por redes híbridas aumentará devido à crescente consciência de seus benefícios

Com base no tipo de rede, o mercado é segmentado em físico, virtual e híbrido.

Prevê-se que o segmento híbrido registre o maior CAGR de 32,70% durante o período de previsão. As empresas estão começando a reconhecer os benefícios de uma abordagem de rede híbrida, que inclui melhor gerenciamento de custos, maior redundância e confiabilidade e maior segurança de TI, aumentando assim a preferência por tais redes entre as empresas. Por exemplo,

- De acordo com a Enterprise Management Associates (EMA Insights), 43% das empresas selecionam uma rede híbrida com Internet e MPLS combinados.

O segmento do tipo de rede física foi responsável pela maior participação de mercado em 2024 devido à crescente implementação de Redes Definidas por Software (SDN) entre empresas em todo o mundo. Este tipo de rede incentiva a automação no gerenciamento de rede, contribuindo assim para o progresso de soluções de rede auto-recuperáveis. A previsão é que o segmento físico capture 41,69% da participação de mercado em 2026.

Por aplicativo

Diversos casos de uso de configuração e provisionamento de rede aumentaram sua demanda

Com base na aplicação, o mercado é segmentado em configuração e provisionamento de rede, gerenciamento de tráfego de rede, análise de causa raiz, controle de acesso à rede, gerenciamento de conformidade de segurança, entre outros (gerenciamento de políticas).

O segmento de configuração e provisionamento de rede foi responsável pela maior participação de mercado em 2024 devido à sua maior implementação e uso na implantação de redes corporativas, Internet das Coisas (IoT) e provisionamento de rede de provedores de serviços. Além disso, seus recursos aprimorados ajudam a melhorar a segurança, a estabilidade da rede, a padronização e a consistência. Prevê-se que o segmento de configuração e provisionamento de rede detenha 27,10% da participação de mercado em 2026.

O segmento de gestão de conformidade de segurança deverá registrar o maior CAGR de 31,80% durante o período de previsão de 2025-2032. A crescente necessidade das empresas adotarem melhores soluções de controle e monitoramento de segurança para reconhecer riscos de conformidade, auditoria de conformidade e muito mais contribuirá para o progresso do segmento.

Por indústria

Crescentes investimentos tecnológicos em telecomunicações impulsionaram o crescimento do segmento

Com base na indústria, o mercado é categorizado em TI & ITES, telecomunicações, BFSI, saúde, varejo, educação, entre outros (manufatura).

O segmento de telecomunicações detinha a maior participação de mercado em 2024. A automação de rede representa um objetivo-chave para telecomunicações, especialmente para grandes empresas de telecomunicações. Essas redes fornecem uma experiência “Zero-X” (zero toque, zero espera e zero problemas) por meio de suas competências robustas em autogerenciamento, autoconfiguração, autootimização e autosegurança. Além disso, os crescentes investimentos tecnológicos em telecomunicações contribuirão para o progresso do segmento. Prevê-se que o segmento de telecomunicações capture 26,10% da quota de mercado em 2025. Por exemplo,

- Em junho de 2024, A ServiceNow anunciou um investimento estratégico na Prodapt, fornecedora de redes e serviços digitais para os setores de telecomunicações e tecnologia. O investimento da ServiceNow telco-dedicated Ecosystem Ventures ajudará na transformação dos negócios digitais em soluções baseadas em IA, melhores capacidades de entrada no mercado e expansão das habilidades da Now Platform.

A previsão é que o segmento de saúde registre o maior CAGR de 32,20% no período de previsão. A implementação de redes de autocorreção na área da saúde ajuda a garantir melhor confiabilidade e disponibilidade de sistemas críticos, especificamente em ambientes onde a transmissão contínua de dados é essencial para o atendimento ao paciente e a eficiência operacional.

PERSPECTIVAS REGIONAIS DO MERCADO DE REDES DE AUTOCURA

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Self-Healing Networks Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 0,67 mil milhões de dólares em 2025, representando 43,90% da quota de mercado global, e deverá atingir 0,85 mil milhões de dólares em 2026, devido à maior e precoce adoção de tecnologias avançadas nos setores de TI, ITES e telecomunicações. Além disso, a presença de importantes participantes do mercado, como Cisco Systems, Inc., Commscope, IBM Corporation e Fortra, LLC, contribuirá para a participação de mercado de redes auto-reparáveis da América do Norte.

Descarregue amostra grátis para saber mais sobre este relatório.

Espera-se que o tamanho do mercado dos EUA atinja US$ 0,54 bilhão em 2026. O uso crescente de IA (Inteligência Artificial) eAprendizado de máquina (ML) em soluções de rede de auto-recuperação podem oferecer perspectivas substanciais para o mercado dos EUA, melhorando as experiências do usuário, permitindo mais funcionalidades e impulsionando a inovação. Por exemplo,

- Em fevereiro de 2023, A Juniper Networks expandiu sua parceria com a IBM para integrar seus recursos de automação de rede com otimização RAN (Radio Access Network) e tecnologia O-RAN (Open Radio Access Network).

Ámérica do Sul

Prevê-se que a América do Sul cresça a uma taxa considerável durante o período de previsão. A crescente penetração das redes 5G e as crescentes preocupações com as ameaças à segurança ajudarão no crescimento do mercado nesta região. À medida que as redes de autocura ajudam a detectar e a recuperar destes ataques, contribuirão para o desenvolvimento do mercado na região. A região da América Latina capturou 4,20% do mercado global em 2025, gerando 0,06 mil milhões de dólares em receitas, e prevê-se que atinja 0,08 mil milhões de dólares em 2026.

Europa

O mercado europeu foi avaliado em 0,36 mil milhões de dólares em 2025, capturando 23,80% da receita global, e estima-se que atinja 0,46 mil milhões de dólares em 2026. Esta região será responsável por uma quota de mercado notável durante o próximo período devido à maior adoção de tecnologias avançadas, como AIOps, nas redes. Países como o Reino Unido, a Alemanha, a França e a Espanha, entre outros, têm maiores investimentos tecnológicos em investigação e desenvolvimento e na implantação de soluções inteligentes de gestão de redes. Por exemplo,

- De acordo com a Industry Insights, os projetos relacionados com a gestão de redes inteligentes representaram aproximadamente 26% do orçamento global dos projetos de redes inteligentes nos países europeus.

O mercado no Reino Unido deverá atingir 0,11 mil milhões de dólares em 2026. O tamanho do mercado para a Alemanha deverá atingir 0,0986 mil milhões de dólares em 2026 e o tamanho do mercado da França é estimado em 0,05 mil milhões de dólares em 2025.

Oriente Médio e África

O Médio Oriente e África contribuíram com aproximadamente 0,13 mil milhões de dólares para o mercado global em 2025, representando 8,20% de participação, e deverá atingir 0,16 mil milhões de dólares em 2026. Os países do Médio Oriente, como a Turquia e os Emirados Árabes Unidos, têm maiores investimentos em redes de telecomunicações. Além disso, vários players do mercado estão expandindo suas soluções de rede na região. Espera-se que o mercado do GCC represente 0,04 mil milhões de dólares em 2025. Por exemplo,

- De acordo com o Industry Insights 2024, a Turquia está a considerar fundir a sua subestrutura de fibra de telecomunicações numa única unidade para expandir a sua rede e resolver problemas de empresas privadas decorrentes de investimentos dispendiosos em infra-estruturas.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 19,90% do mercado global, atingindo uma avaliação de 0,3 mil milhões de dólares, e deverá crescer para 0,4 mil milhões de dólares em 2026. A rápida transformação digital e a implantação de redes 5G impulsionarão a expansão do mercado na região. Além disso, as empresas de telecomunicações na China, na Índia e no Japão, entre outros países, estão a adotar ativamente soluções de rede de autorrecuperação baseadas em IA para aumentar a fiabilidade das suas redes 5G. Espera-se que o mercado na China atinja 0,09 mil milhões de dólares em 2026. O Japão deverá atingir 0,08 mil milhões de dólares em 2026 e o mercado indiano deverá atingir 0,11 mil milhões de dólares em 2026. Por exemplo,

- Em novembro de 2024, A China Mobile, em parceria com a ZTE, anunciou o lançamento de uma solução de nuvem Green Telco baseada em IA com arquiteturas de hardware variadas. A solução faz uso de sua experiência e exploração de mecanismos de economia de energia em redes de telecomunicações, com o objetivo de aplicar IA para melhorar a eficiência energética em subestruturas de nuvem de telecomunicações.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes se concentram na introdução de soluções modernizadas para ampliar o alcance dos negócios

Participantes do mercado, como Fortra, LLC, Cisco Systems, Inc., Commscope e SolarWinds Worldwide, entre outros, estão introduzindo novas soluções para melhorar seu posicionamento usando aprimoramentos tecnológicos avançados, atendendo a diversas necessidades dos consumidores e ganhando vantagem competitiva. Eles estão priorizando o aprimoramento da oferta de produtos e alianças estratégicas, fusões e aquisições para fortalecer seu portfólio. Esses lançamentos progressivos de produtos irão ajudá-los a manter e aumentar a sua quota de mercado numa indústria em evolução dinâmica.

Principais players do mercado

Fortra, LLC, Cisco Systems, Inc., Commscope, SolarWinds Worldwide, LLC, ManageEngine, Ivanti, Telefonaktiebolaget LM Ericsson e Nokia, entre outros, são os maiores players do mercado.

Lista de empresas de rede de autocura perfiladas:

- Fortra, LLC. (NÓS.)

- Cisco Systems, Inc. (EUA)

- Commscópio (NÓS.)

- SolarWinds Worldwide, LLC. (NÓS.)

- Elisa Polystar (Suécia)

- Hewlett Packard Enterprise Development LP (EUA)

- GerenciarEngine (NÓS.)

- Telefonaktiebolaget LM Ericsson (Suécia)

- Nokia (Finlândia)

- Ivanti (NÓS.)

- Corporação IBM (EUA)

- ACT Fibernet (Índia)

- VMWare (EUA)

- (EUA)

- Redes BlueCat (Canadá)

- Beegol (Brasil)

- (China)

- Software BMC (EUA)

- Appnomic (Índia)

- Versa Networks, Inc.

…e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2025: Fortra lançou uma atualização para o Intermapper versão 6.6.3. A empresa atualizou o jQuery da biblioteca Intermapper de v1.10.2 para v3.6.0, destinada ao servidor web. Também ofereceu suporte para Mac OS 13/14 Intel.

- Dezembro de 2024: A Nokia, em aliança com Elisa, anunciou o lançamento da primeira parcela comercial 5G Cloud RAN com a ajuda do Red Hat OpenShift. A implantação alegou simplificar a mudança para 6G, que é projetado para ser mais orientado para a nuvem. A cloudificação é um fator proeminente na expansão das redes autônomas com autocorreção e condução autônoma da Elisa.

- Outubro de 2024: A Telstra e a Ericsson colaboraram para lançar o posicionamento experimental da Ericsson Intelligent Automation Platform (EIAP) na rede comercial da Telstra. O EIAP permitiu o posicionamento de aplicativos do Ericsson Automated Configuration Consistency (EACC). Ele se alinha com o objetivo da Telstra de mudar para uma rede baseada em intenções que ofereça autocura, autootimização e autoconfiança com intervenção humana nominal.

- Setembro de 2024: A CommScope anunciou o lançamento do produto RUCKUS Pro AV, que oferece soluções de rede com e sem fio. A nova oferta de produtos fornece soluções de rede corporativa baseadas em finalidades, aprimoradas para instalações AV comerciais e residenciais de alta tecnologia.

- Maio de 2023: A Nokia anunciou o lançamento de uma solução de insights de rede fixa baseada em IA/ML para telecomunicações. Os aplicativos fixos da Nokia incluem o Altiplano Access Controller e o WiFi Cloud Controller, que podem ser instalados com a ajuda de uma assinatura SaaS. O componente SaaS de rede fixa oferece às operadoras o caminho necessário para redes de banda larga fixa e AIOps auto-recuperáveis.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Os grandes players que atuam no mercado pretendem fazer investimentos constantes em pesquisa e desenvolvimento. Estes investimentos em I&D destinam-se a incorporar tecnologias, como IA generativa, inteligência artificial avançada e capacidades de aprendizagem automática para prever falhas de rede, otimizar a alocação de recursos e redirecionar automaticamente o tráfego de rede.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e aplicações líderes de soluções e serviços. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 26,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Oferta, tipo de empresa, tipo de rede, aplicativo, setor e região |

|

Segmentação |

Ao oferecer

Por tipo de empresa

Por tipo de rede

Por aplicativo

Por indústria

Por região

|

|

Empresas perfiladas no relatório |

Fortra, LLC. (EUA), Cisco Systems, Inc. (EUA), Commscope (EUA), SolarWinds Worldwide, LLC. (EUA), Elisa Polystar (Suécia), HPE Network Orchestrator (EUA), ManageEngine (EUA), Ivanti (EUA), Telefonaktiebolaget LM Ericsson (Suécia), Nokia (Finlândia). |

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 12,39 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 1,52 bilhão.

O mercado deverá registrar um CAGR de 26,10% durante o período de previsão.

A indústria de telecomunicações liderou o mercado em 2025.

O aumento da complexidade da rede impulsiona o crescimento do mercado.

Fortra, LLC, Cisco Systems, Inc., Commscope, SolarWinds Worldwide, LLC, Elisa Polystar, HPE Network Orchestrator, Telefonaktiebolaget LM Ericsson e Nokia são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Por aplicação, espera-se que o segmento de gerenciamento de conformidade de segurança registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco