Tamanho do mercado de semaglutida, análise de participação e indústria, por produto (Ozempic, Rybelsus, Wegovy e outros), por indicação de doença (diabetes mellitus tipo 2, controle de peso crônico/obesidade, gerenciamento de risco cardiometabólico e outros), por via de administração (subcutânea {canetas multidose pré-preenchidas e canetas pré-preenchidas de dose única} e oral), por tipo (de marca e genérico/não originador), por idade (Pediátricos e Adultos), Por Canal de Distribuição (Farmácias de Varejo, Farmácias Hospitalares, Farmácias Online, Farmácias Especializadas e Outras) e Previsão

Tamanho do mercado de semaglutida e perspectivas futuras

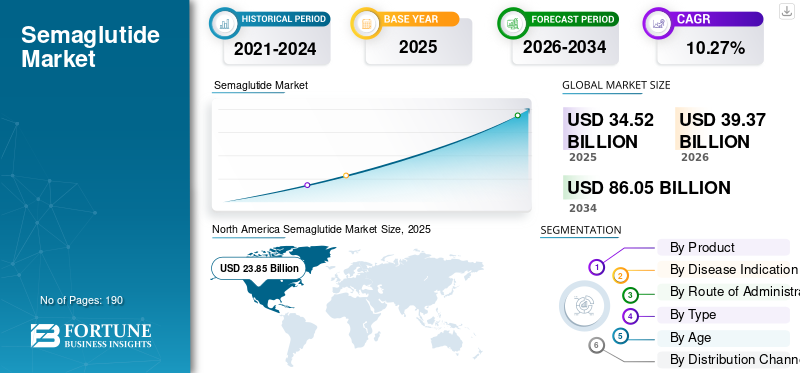

O tamanho do mercado global de semaglutida foi avaliado em US$ 34,52 bilhões em 2025 e deve crescer de US$ 39,37 bilhões em 2026 para US$ 86,05 bilhões até 2034, exibindo um CAGR de 10,27% durante o período de previsão. A América do Norte dominou o mercado de semaglutida com uma participação de mercado de 69,09% em 2025. O crescimento da indústria global de semaglutida é impulsionado pelo aumento da prevalência da obesidade, pela adoção de terapias GLP-1 e pela expansão das aprovações regulatórias.

As terapias à base de semaglutida estão ganhando maior aceitação, pois ajudam a melhorar o controle glicêmico, apoiam a redução de peso e estão sendo usadas em grupos mais amplos de pacientes. À medida que a confiança clínica aumenta e as empresas expandem o acesso, o fornecimento e os formatos de produtos, espera-se que o mercado testemunhe um crescimento sustentado nas principais regiões.

Prevê-se que o mercado global cresça fortemente nos próximos anos, impulsionado pelo aumento da obesidade, pela prevalência da diabetes tipo 2 e pela crescente procura de uma gestão eficaz das doenças metabólicas a longo prazo. Além disso, os investimentos contínuos e a expansão do ciclo de vida dos produtos semaglutida, juntamente com colaborações estratégicas entre empresas-chave, estão a apoiar a expansão geral do mercado.

- Por exemplo, em março de 2026, a Novo Nordisk colaborou com a Hims, Inc. como parte de uma nova estratégia para tratamentos de perda de peso envolvendo GLP-1, evoluindo a sua oferta nos EUA para se alinhar com a abordagem global da empresa. Nos EUA, a empresa planeja fornecer aos clientes do GLP-1 acesso a uma ampla variedade de medicamentos aprovados pela FDA dos EUA e oferecer semaglutida composta por meio da plataforma em uma escala limitada.

Os principais intervenientes na indústria da semaglutida, como a Novo Nordisk A/S., a Eli Lilly and Company, a AstraZeneca PLC e a Sanofi, estão a concentrar-se na expansão das suas ofertas e no fortalecimento das suas posições no mercado. A Novo Nordisk continua a ser o player dominante no mercado global de semaglutida, apoiada por um forte portfólio que inclui opções de formulações injetáveis e orais.

Produtos como Ozempic, Rybelsus e Wegovy alcançaram uma penetração substancial no mercado, apoiada por múltiplas aprovações da FDA e pela expansão das aprovações regulatórias nos mercados globais. Isto reforçou a liderança da empresa no mercado de semaglutida e estabeleceu uma grande barreira à entrada de concorrentes.

O mercado global de semaglutida é impulsionado pela crescente prevalência de diabetes tipo 2 e pela crescente demanda por tratamentos eficazes para a obesidade. O tamanho do mercado de semaglutida está se expandindo significativamente à medida que as terapias agonistas do receptor GLP-1 ganham ampla adoção clínica. Estas terapias demonstram forte eficácia no controlo glicémico e na perda de peso, posicionando as terapias à base de semaglutida como uma pedra angular no controlo crónico do peso.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de semaglutida

A crescente demanda por soluções de gerenciamento de peso com prescrição de longo prazo está emergindo como uma tendência chave do mercado

O mercado global está a testemunhar uma mudança no sentido da gestão do peso a longo prazo baseada na prescrição, à medida que a obesidade é cada vez mais tratada como uma condição crónica. Pacientes, médicos e plataformas de saúde estão demonstrando interesse em terapias que possam apoiar a redução sustentada de peso durante um período de tratamento mais longo. Isto está a melhorar as perspectivas comerciais da semaglutida, uma vez que o seu perfil clínico e a crescente utilização no tratamento da obesidade estão a torná-la uma opção mais aceite na gestão rotineira de doenças metabólicas. Além disso, a disponibilidade mais ampla, os modelos de acesso com autopagamento e os novos formatos de produtos estão fortalecendo ainda mais esta tendência em todo o mercado.

- Por exemplo, em janeiro de 2026, a Novo Nordisk anunciou que a pílula Wegovy, descrita como um GLP-1 oral para perda de peso em adultos, estava disponível nos EUA em mais de 70.000farmáciase múltiplos canais de atendimento. Espera-se que este desenvolvimento facilite o acesso mais fácil dos pacientes ao tratamento da obesidade com prescrição de longo prazo, acelerando ainda mais a adoção de terapias à base de semaglutida no mercado.

Uma tendência chave é a ampliação do uso de terapias baseadas em semaglutida além do diabetes tipo 2, no controle crônico do peso e na redução do risco cardiometabólico. Esta expansão reflecte o crescente reconhecimento da obesidade como doença primária, impulsionando a procura sustentada de terapias com GLP-1.

Descarregue amostra grátis para saber mais sobre este relatório.

A mudança para a formulação oral representa um avanço significativo. A semaglutida oral está melhorando a adesão dos pacientes ao oferecer uma alternativa não invasiva aos tratamentos injetáveis. Esta tendência está a expandir a acessibilidade e a apoiar uma adoção mais ampla por diversas populações de pacientes, especialmente aqueles relutantes em iniciar a terapia injetável.

Outra tendência notável é a integração da semaglutida em vias de tratamento abrangentes. Os prestadores de cuidados de saúde estão a combinar a farmacoterapia com intervenções no estilo de vida para melhorar os resultados a longo prazo. Esta abordagem está reforçando o papel da semaglutida nas estratégias mais amplas de gestão de doenças metabólicas.

Principais dinâmicas do mercado

Drivers de mercado

A crescente carga global de obesidade e diabetes tipo 2 está impulsionando o crescimento do mercado.

Um fator-chave que impulsiona o crescimento global do mercado de semaglutida é a carga crescente de diabetes tipo 2 e obesidade em todo o mundo. À medida que estas condições aumentam, os sistemas de saúde e os médicos estão a colocar maior ênfase em tratamentos que podem melhorar o controlo do açúcar no sangue, ao mesmo tempo que apoiam uma redução significativa do peso. Isto está a aumentar a procura de terapias à base de semaglutida, uma vez que estas abordam duas grandes necessidades de saúde metabólica através de uma única abordagem de tratamento. Além disso, espera-se que a crescente conscientização da obesidade como uma doença crônica e o crescente número de pacientes com diabetes apoiem o crescimento do mercado a longo prazo.

- Por exemplo, em Fevereiro de 2026, a Novo Nordisk anunciou uma redução significativa no preço de tabela dos EUA para Wegovy, Ozempic e Rybelsus, ao mesmo tempo que continuava os esforços para expandir o acesso aos seus medicamentos semaglutida. Espera-se que isto apoie a adoção mais ampla pelos pacientes de tratamentos para obesidade e diabetes, fortalecendo ainda mais a demanda no mercado global.

A crescente prevalência de distúrbios metabólicos está criando uma demanda sustentada por terapias eficazes com agonistas do receptor de GLP-1. As terapias à base de semaglutida demonstraram fortes resultados clínicos no controle glicêmico e na perda de peso, apoiando sua rápida adoção nos sistemas de saúde.

A expansão do uso de semaglutida no controle crônico do peso é um catalisador de crescimento significativo. Os médicos prescrevem cada vez mais essas terapias além do tratamento do diabetes, abordando a obesidade como condição primária. Esta mudança é apoiada pela crescente consciencialização sobre as complicações relacionadas com a obesidade, incluindo os riscos cardiovasculares, o que reforça ainda mais a procura de tratamentos avançados para a obesidade.

As aprovações regulatórias também estão acelerando a expansão do mercado. Múltiplas aprovações da FDA e regulatórias globais para produtos de semaglutida expandiram o acesso nos principais mercados. Essas aprovações permitem um uso clínico mais amplo e apoiam a integração nas diretrizes de tratamento padrão.

Restrições de mercado

Efeitos colaterais gastrointestinais e problemas de tolerabilidade dificultam o crescimento do mercado

O mercado global enfrenta uma restrição crítica, uma vez que os efeitos secundários gastrointestinais, como náuseas, vómitos, diarreia, obstipação e desconforto abdominal, podem reduzir o conforto do paciente durante o início do tratamento e o aumento da dose. Quando os pacientes apresentam esses efeitos colaterais, alguns podem atrasar a titulação da dose, descontinuar a terapia precocemente ou ficar menos dispostos a continuar o tratamento a longo prazo, o que pode limitar a persistência da prescrição e a expansão geral do mercado. Isto torna-se mais importante no tratamento da obesidade, onde o tratamento é frequentemente continuado por um período mais longo e a adesão do paciente desempenha um papel importante no sucesso comercial. Como resultado, as preocupações com a tolerabilidade continuam a ser um fator importante que pode retardar a adoção mais ampla da semaglutida em alguns grupos de pacientes.

- Por exemplo, o rótulo Wegovy aprovado pela FDA afirma que em ensaios de redução de peso em adultos, 73% dos pacientes tratados com Wegovy relataram reações adversas gastrointestinais versus 47% com placebo, com reações graves relatadas mais frequentemente com Wegovy (4,1%) do que com placebo (0,9%). O rótulo também observa que reações adversas gastrointestinais graves foram associadas ao Wegovy e que não é recomendado em pacientes com gastroparesia grave.

O mercado de semaglutida enfrenta várias restrições relacionadas ao custo, considerações de segurança e limitações da cadeia de abastecimento. Os elevados custos do tratamento continuam a ser uma barreira significativa, especialmente nos mercados emergentes. As terapias à base de semaglutida têm um preço elevado, limitando a acessibilidade para populações não seguradas e restringindo o crescimento mais amplo do mercado de semaglutida.

Os efeitos colaterais associados às terapias com GLP-1 também apresentam desafios. Os efeitos adversos comuns, incluindo desconforto gastrointestinal, podem afetar a adesão do paciente e o comportamento de prescrição do médico. As preocupações relativas à segurança e tolerabilidade a longo prazo requerem avaliação clínica contínua, influenciando as taxas de adoção.

Oportunidades de mercado

A crescente demanda por formulações orais de semaglutida apresenta uma grande oportunidade de crescimento do mercado

Espera-se que o mercado global ofereça fortes oportunidades de crescimento para formulações orais, uma vez que podem melhorar a conveniência do tratamento e expandir a base de pacientes para além daqueles que se sentem confortáveis com terapias injetáveis. À medida que mais pacientes e médicos procuram opções de tratamento mais fáceis a longo prazo para a obesidade e distúrbios metabólicos, a semaglutida oral pode apoiar uma melhor aceitação, uma adesão mais precoce ao tratamento e um alcance comercial mais amplo. Isto está a criar uma oportunidade significativa para as empresas reforçarem o acesso no retalho, nos cuidados primários e em contextos mais amplos de gestão de doenças crónicas. Além disso, as formulações orais podem ajudar a semaglutida a penetrar em novos segmentos de pacientes, onde a conveniência e a familiaridade do tratamento baseado em comprimidos desempenham um papel importante na escolha da terapia.

- Por exemplo, em janeiro de 2026, a Novo Nordisk destacou a aprovação da FDA e o lançamento da pílula Wegovy nos EUA, descrevendo-a como o primeiro e único medicamento GLP-1 oral uma vez ao dia aprovado para controle de peso. A empresa afirmou que este avanço abre novas possibilidades para mais de 100 milhões de pessoas nos EUA que vivem com obesidade, indicando um forte potencial comercial para a semaglutida oral e apoiando a futura expansão do mercado.

O mercado de semaglutida apresenta oportunidades significativas impulsionadas pela expansão das indicações terapêuticas e pelo aumento da demanda global por tratamentos para obesidade. A crescente prevalência de distúrbios metabólicos está criando uma grande população de pacientes endereçáveis, apoiando o crescimento do mercado de semaglutida a longo prazo. As oportunidades são particularmente fortes no controlo crónico do peso, onde as necessidades médicas não satisfeitas continuam a ser substanciais.

A expansão geográfica oferece um potencial considerável. A Ásia-Pacífico e a América Latina estão a emergir como regiões de elevado crescimento devido ao aumento do acesso aos cuidados de saúde e à crescente sensibilização para as condições relacionadas com a obesidade. As aprovações regulatórias nessas regiões estão permitindo uma entrada mais ampla no mercado e expandindo o tamanho do mercado global de semaglutida.

O desenvolvimento de formulações de próxima geração representa outra oportunidade importante. Espera-se que as inovações destinadas a melhorar a frequência de dosagem, reduzir os efeitos secundários e aumentar a eficácia fortaleçam o posicionamento competitivo. Terapias combinadas e de ação prolongada estão em desenvolvimento, oferecendo potencial para melhores resultados para os pacientes.

Desafios de mercado

O acesso restrito em mercados de baixa renda e sensíveis aos preços está surgindo como um desafio fundamental para o mercado

O mercado global enfrenta um grande desafio, uma vez que os elevados preços dos produtos, o apoio limitado ao reembolso e a disponibilidade desigual do mercado estão a restringir o acesso em mercados de rendimentos mais baixos e sensíveis aos preços. Quando a acessibilidade permanece baixa, uma grande parte dos pacientes elegíveis não consegue iniciar ou continuar o tratamento, reduzindo os volumes de prescrição e retardando uma penetração mais ampla no mercado. Este desafio é mais significativo nos países emergentes, onde os orçamentos dos cuidados de saúde são mais apertados e os medicamentos para a obesidade muitas vezes não são priorizados na cobertura pública. Como resultado, embora a procura clínica de semaglutida esteja a aumentar, a adopção comercial permanece desigual entre regiões devido a barreiras de acesso e não à falta de necessidade médica.

- Em Dezembro de 2025, a OMS emitiu a sua orientação global sobre medicamentos GLP-1 para a obesidade e alertou que, sem uma acção deliberada sobre o fabrico, a acessibilidade e a prontidão do sistema de saúde, o acesso a estas terapias poderia agravar as disparidades de saúde existentes. A OMS também afirmou que, mesmo com a rápida expansão da produção, prevê-se que as terapias com GLP-1 cheguem a menos de 10% das pessoas que poderiam beneficiar até 2030, sublinhando o desafio de acesso que está a restringir a expansão do mercado em ambientes de baixos rendimentos.

Análise de Segmentação

Por produto

Ozempic dominou o mercado devido às suas fortes vendas

Com base no produto, o mercado é categorizado em Ozempic, Rybelsus, Wegovy, entre outros.

Ozempico

O segmento Ozempic dominou a participação de mercado global de semaglutida devido ao aumento das vendas do produto. Além disso, aborda o maior uso comercial estabelecido de semaglutida, que é o controle do diabetes tipo 2. Também se beneficia de uma ampla familiaridade médica e de uma aceitação global de longa data. Como o grupo de pacientes com diabetes é maior e tratado de forma mais consistente ao longo do tempo, a Ozempic gerou maiores volumes de prescrição e contribuição de receita do que outras marcas de semaglutida. Isso permitiu à Ozempic manter a posição de liderança no segmento de produtos. Espera-se que o outro segmento cresça a um CAGR de 47,01% durante o período de previsão.

- Por exemplo, em dezembro de 2024, a Novo Nordisk anunciou que o Comité de Medicamentos para Uso Humano (CHMP) da Agência Europeia de Medicamentos (EMA) adotou um parecer positivo para uma atualização do rótulo do Ozempic para refletir os dados do ensaio de resultados renais FLOW. Este tipo de expansão do rótulo fortalece o valor clínico da Ozempic no tratamento do diabetes e apoia a sua liderança contínua no mercado de produtos de semaglutida.

Ozempic representa um produto líder no mercado global de semaglutida, indicado principalmente para o controle do diabetes tipo 2. Alcançou uma participação substancial no mercado de semaglutida devido à forte eficácia clínica no controle glicêmico e benefícios secundários na perda de peso. Os médicos prescrevem amplamente o Ozempic como terapia agonista do receptor GLP-1 de primeira linha, apoiado por extensas aprovações da FDA e evidências clínicas.

A procura continua a aumentar à medida que os prestadores de cuidados de saúde reconhecem cada vez mais os seus benefícios cardiometabólicos. Ozempic contribui significativamente para o tamanho do mercado de semaglutida e continua sendo um importante impulsionador de receitas para a Novo Nordisk. Seu perfil de segurança estabelecido e ampla disponibilidade reforçam sua posição de liderança no cenário competitivo.

Ribelso

Rybelsus é a primeira formulação oral de semaglutida, representando uma grande inovação nas terapias com GLP-1. Aborda a preferência dos pacientes por tratamentos não injetáveis, melhorando a adesão e expandindo a população acessível. Este produto fortaleceu o crescimento do mercado de semaglutida ao permitir o acesso a pacientes relutantes em adotar terapias injetáveis.

A formulação oral é particularmente atraente em ambientes de cuidados primários, onde a facilidade de administração é crítica. Embora a adoção ainda esteja aumentando em comparação com produtos injetáveis, o Rybelsus está ganhando força nos mercados desenvolvidos. Seu papel na diversificação das opções de tratamento apoia as tendências de longo prazo do mercado de semaglutida em direção ao design de terapia centrada no paciente.

Wegovy

Wegovy está posicionado especificamente para controle de peso crônico e tratamentos de obesidade, tornando-se um importante motor de crescimento no mercado de semaglutida. A sua forte eficácia na perda de peso impulsionou a sua rápida adoção, especialmente em mercados com elevada prevalência de obesidade.

A demanda por Wegovy aumentou devido à crescente conscientização sobre a obesidade como uma condição médica que requer intervenção farmacológica. As aprovações regulatórias ampliaram seu uso, reforçando sua contribuição para o tamanho do mercado de semaglutida. As restrições da cadeia de abastecimento limitaram ocasionalmente a disponibilidade, destacando a necessidade de expansão da capacidade.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

Prescrições mais altas para diabetes mellitus tipo 2 alimentadas por dominância segmentar

Com base na indicação da doença, o mercado é segmentado em diabetes mellitus tipo 2, controle crônico de peso/obesidade, gerenciamento de risco cardiometabólico, entre outros.

Diabetes mellitus tipo 2

Em 2025, o segmento de diabetes mellitus tipo 2 dominava o mercado. A semaglutida foi estabelecida e ampliada comercialmente no tratamento do diabetes antes de se expandir mais amplamente para a obesidade e aplicações cardiometabólicas. Uma vez que a diabetes requer um tratamento contínuo a longo prazo e tem uma base de pacientes diagnosticados muito grande a nível mundial, a procura manteve-se mais forte e mais consistente nesta indicação. Isto apoiou diretamente o maior uso de semaglutida no diabetes. As aprovações regulatórias das principais autoridades reforçam ainda mais o crescimento do segmento.

- Por exemplo, em janeiro de 2026, a Novo Nordisk recebeu aprovação da Health Canada para RYBELSUS (comprimidos de semaglutida) para reduzir o risco de eventos cardiovasculares (CV) adversos importantes (morte CV, infarto do miocárdio não fatal ou acidente vascular cerebral não fatal) em adultos com diabetes mellitus tipo 2 que estabeleceram doença cardiovascular ou estão em alto risco para esses eventos.

A diabetes tipo 2 continua a ser a principal indicação no mercado de semaglutida, representando uma parte substancial da procura total. As terapias com agonistas do receptor GLP-1 são amplamente adotadas devido à sua eficácia no controle glicêmico e na redução do risco cardiovascular. Os prestadores de cuidados de saúde preferem cada vez mais a semaglutida às terapias tradicionais devido aos seus duplos benefícios de regulação da glicose e perda de peso. Este segmento continua a impulsionar a linha de base. O outro segmento deverá crescer a um CAGR de 42,81% durante o período de previsão.

Controle de peso crônico/obesidade

O controle crônico de peso é o segmento que mais cresce no mercado global de semaglutida. O crescente reconhecimento da obesidade como uma doença crónica está a impulsionar a procura de tratamentos farmacológicos eficazes. As terapias à base de semaglutida demonstraram resultados significativos de perda de peso, posicionando-as como os principais tratamentos para obesidade. A adoção está se expandindo rapidamente nos mercados desenvolvidos, apoiada por aprovações regulatórias e pela crescente conscientização dos pacientes. Este segmento é um dos principais contribuintes para o crescimento do mercado de semaglutida e deverá remodelar a dinâmica geral do mercado.

Gestão de Risco Cardiometabólico

A semaglutida é cada vez mais utilizada para redução do risco cardiometabólico, refletindo o seu potencial terapêutico mais amplo. As evidências clínicas que apoiam os benefícios cardiovasculares estão impulsionando a adoção entre populações de pacientes de alto risco. Este segmento representa uma área de crescimento emergente, com crescente integração nas diretrizes de tratamento. Apoia a diversificação do mercado de semaglutida e aumenta a criação de valor a longo prazo.

Por Rota de Administração

Presença de ofertas importantes de produtos no crescimento segmentar estimulado por semaglutida administrado por via subcutânea

Com base na via de administração, o mercado é segmentado em subcutâneo e oral.

Subcutâneo (canetas multidose pré-cheias e canetas pré-cheias de dose única)

Com base na via de administração, o segmento subcutâneo dominou o mercado em 2025. As principais marcas de semaglutida com maior aceitação comercial, nomeadamente Ozempic e Wegovy, são produtos injetáveis. Dado que estes produtos representam uma base de receitas muito maior do que a semaglutida oral, a via injetável contribuiu com a maior parte da quota de mercado.

A administração subcutânea domina o mercado de semaglutida, apoiada pelo uso clínico estabelecido e pela forte eficácia. As canetas pré-cheias oferecem conveniência e dosagem precisa, melhorando a adesão do paciente. Os formatos de dose única e multidose são amplamente utilizados em indicações para diabetes e controle de peso. Este segmento contribui com a maior parte do tamanho do mercado de semaglutida, impulsionado pela familiaridade do médico e resultados comprovados.

As principais empresas que operam no mercado estão a concentrar-se em ofertas tecnologicamente avançadas e nas aprovações regulamentares que as acompanham para fortalecer a sua posição no mercado.

- Por exemplo, em julho de 2024, a Novo Nordisk anunciou que o Comité de Medicamentos para Uso Humano (CHMP) da Agência Europeia de Medicamentos (EMA) adotou um parecer positivo para uma atualização do rótulo do Wegovy (semaglutida 2,4 mg) para refletir os dados do ensaio de resultados cardiovasculares SELECT. É administrado por via subcutânea.

Oral

A formulação oral representa um desenvolvimento transformador no mercado de semaglutida. Oferece uma alternativa não invasiva, melhorando a aceitação do paciente e ampliando a acessibilidade ao tratamento. Embora ainda em desenvolvimento, espera-se que este segmento ganhe participação de mercado ao longo do tempo. O seu crescimento é apoiado pela crescente procura de opções de tratamento convenientes e pela inovação contínua nos sistemas de administração de medicamentos. O segmento oral deverá crescer a um CAGR de 14,65% durante o período de previsão.

Por tipo

Lançamentos de novos produtos no segmento de marca resultaram em crescimento

Com base no tipo, o mercado é segmentado em marca e genérico/não originador.

Com marca

Em 2025, o segmento de marca dominou o mercado, uma vez que as marcas originais da Novo Nordisk ainda lideram a comercialização de semaglutida, enquanto a concorrência de genéricos ou não originadores permanece muito limitada nos principais mercados regulamentados. Isto faz com que a maioria das prescrições e receitas continuem a fluir através de produtos de marcas como Ozempic, Rybelsus e Wegovy. A Novo Nordisk é o único fabricante de medicamentos de semaglutida de marca aprovados, reforçando que o segmento de marca ainda detém a clara liderança comercial no mercado.

- Por exemplo, em dezembro de 2025, a Emcure Pharmaceuticals anunciou o lançamento comercial do Poviztra, uma injeção de semaglutida, em toda a Índia. Com este lançamento, a Emcure se torna a primeira empresa indiana a distribuir e comercializar exclusivamente Poviztra, uma segunda marca de injeção de semaglutida da Novo Nordisk para controle de peso.

Os produtos de marca dominam o mercado global de semaglutida, com a Novo Nordisk mantendo uma posição de liderança. A forte proteção da propriedade intelectual e as aprovações regulatórias apoiam preços premium e alta participação de mercado. Esses produtos se beneficiam de extensa validação clínica e confiança estabelecida entre os profissionais de saúde. As terapias de marca são os principais contribuintes para o tamanho do mercado de semaglutida e a geração de receita.

Genérico/Não originador

Os produtos genéricos ou não originários de semaglutida são atualmente limitados devido à proteção de patente. No entanto, espera-se que a futura entrada no mercado aumente a concorrência e melhore a acessibilidade. Este segmento representa uma oportunidade a longo prazo, especialmente em mercados sensíveis aos custos. À medida que as patentes expiram, a entrada de genéricos poderá influenciar significativamente as tendências do mercado de semaglutida e a dinâmica de preços. O segmento genérico/não originador deverá crescer a um CAGR de 66,03% durante o período de previsão.

Por idade

Forte volume de pacientes no segmento adulto auxiliou no crescimento segmentar

Com base na idade, o mercado é segmentado em pediátrico e adulto.

Adultos

Em 2025, o segmento adulto dominou o mercado, já que os principais usos aprovados de semaglutida, especialmente diabetes tipo 2 e a maioria das indicações para obesidade e cardiometabólicas, são direcionados principalmente a pacientes adultos. Embora o Wegovy tenha uma indicação de obesidade pediátrica para pacientes com 12 anos ou mais, a população geral tratada permanece muito maior em adultos, especialmente através do Ozempic e do Rybelsus, que são aprovados para adultos com diabetes tipo 2. Esta base mais ampla de tratamento de adultos manteve o segmento adulto claramente à frente em termos de participação de mercado.

- Por exemplo, em fevereiro de 2026, a Abbott uniu-se à Novo Nordisk Índia para comercializar o Extensior para pessoas que vivem com diabetes tipo 2. Esta aliança alavancou a liderança da Novo Nordisk em GLP-1 e a forte rede de distribuição da Abbott para aumentar o acesso na Índia a uma terapia de diabetes de alta qualidade. Extensior é uma segunda marca da Ozempic, umaGLP-1 RA (agonista do receptor)

Os adultos representam o maior segmento do mercado de semaglutida, impulsionado pela alta prevalência de diabetes tipo 2 e obesidade. Este grupo é responsável pela maioria das prescrições em todas as indicações. A demanda é apoiada por diretrizes de tratamento estabelecidas e pela crescente conscientização sobre a saúde metabólica. O segmento adulto é o principal contribuinte para o crescimento do mercado de semaglutida globalmente.

Pediátrico

O uso pediátrico de semaglutida permanece limitado, mas está se expandindo gradualmente com a evolução das evidências clínicas e aprovações regulatórias. Este segmento se concentra no controle da obesidade em populações mais jovens. A adoção é cautelosa devido a considerações de segurança e requisitos regulamentares. No entanto, espera-se que a crescente prevalência da obesidade infantil impulsione a procura futura. O segmento pediátrico deverá crescer a um CAGR de 22,14% nos próximos anos.

Por canal de distribuição

A conveniência oferecida pelas farmácias de varejo para o gerenciamento de doenças crônicas impulsionou o domínio segmentar

Com base no canal de distribuição, o mercado é segmentado em farmácias varejistas, farmácias hospitalares, farmácias on-line, farmácias especializadas, entre outras.

Farmácias de Varejo

O segmento de farmácias de varejo dominou o mercado. A semaglutida é amplamente utilizada como terapia ambulatorial de longo prazo para o manejo de doenças crônicas, o que torna a dispensação rotineira na comunidade mais comum do que a oferta hospitalar. À medida que mais ambientes de cuidados ambulatoriais prescrevem semaglutida para o controle do diabetes e da obesidade, as redes de varejo de farmácias tornam-se o canal mais conveniente e escalonável para a distribuição repetida. Isto fortaleceu a participação no varejo farmacêutico, especialmente porque a Novo Nordisk continua a ampliar o acesso através do autopagamento, telessaúdemodelos de atendimento vinculados e baseados em farmácias.

- Por exemplo, em Dezembro de 2025, a BIOCON anunciou a assinatura de um acordo de licenciamento externo com a Ajanta Pharma Ltd, uma empresa de formulações farmacêuticas especializadas, para comercializar o seu medicamento verticalmente integrado, Semaglutida, utilizado para melhorar o controlo glicémico em adultos com diabetes tipo 2.

As farmácias de varejo respondem por uma parcela significativa da distribuição do mercado de semaglutida. Esses canais fornecem acessibilidade para prescrições ambulatoriais e tratamento contínuo. A forte presença nos mercados desenvolvidos apoia a oferta consistente e o acesso dos pacientes, contribuindo para o tamanho geral do mercado.

Farmácias Especializadas

O segmento de farmácias especializadas deverá crescer a um CAGR de 15,45% durante o período do estudo. As farmácias especializadas concentram-se em terapias de alto valor, incluindo tratamentos à base de semaglutida. Esses provedores oferecem programas de apoio ao paciente e monitoramento de adesão.

Perspectiva regional do mercado de semaglutida

Por geografia, o mercado está dividido em América do Norte, Ásia-Pacífico, América Latina, Europa e Oriente Médio e África.

Análise de mercado de semaglutida na América do Norte

North America Semaglutide Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 21,88 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 23,85 mil milhões de dólares. O mercado está a crescer fortemente na América do Norte, à medida que os casos de obesidade e diabetes tipo 2 são elevados e a sensibilização para a prescrição de terapias de controlo de peso está a aumentar rapidamente.

A América do Norte lidera o mercado global de semaglutida, impulsionado pela alta prevalência de diabetes tipo 2 e pela demanda por tratamentos para obesidade. Fortes aprovações da FDA e estruturas de reembolso favoráveis apoiam a rápida adoção de terapias com agonistas do receptor GLP-1. A infraestrutura avançada de saúde e a conscientização sobre o controle crônico do peso contribuem para um tamanho significativo do mercado de semaglutida. Os investimentos na cadeia de suprimentos garantem a disponibilidade consistente do produto e o crescimento sustentado do mercado de semaglutida.

Mercado de Semaglutida dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 24,10 mil milhões de dólares em 2026, representando cerca de 61,20% das receitas globais. Os Estados Unidos dominam a quota de mercado da semaglutida na América do Norte, apoiados pelas primeiras aprovações regulamentares e pela forte presença comercial da Novo Nordisk. A alta adoção de terapias à base de semaglutida para perda de peso e controle do diabetes impulsiona a demanda. A expansão da cobertura de seguros melhora a acessibilidade. O mercado reflete um forte crescimento, impulsionado pelo aumento da prevalência da obesidade, pela aceitação dos médicos e pela inovação contínua nas terapias do GLP-1.

Análise do mercado de semaglutida na Europa

Prevê-se que a Europa cresça 12,96% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 6,61 mil milhões de dólares em 2026. O mercado está a crescer na Europa, uma vez que a região tem um grandedoença cardiometabólicacarga e um foco clínico crescente no controle da obesidade a longo prazo, alimentando a demanda.

A Europa demonstra um crescimento constante do mercado de semaglutida, apoiado por aprovações regulatórias e pela crescente adoção de terapias com GLP-1. A demanda é impulsionada pela crescente prevalência de diabetes tipo 2 e obesidade. Os sistemas de saúde enfatizam a relação custo-eficácia e os resultados clínicos. A eficiência da cadeia de abastecimento e uma forte infraestrutura farmacêutica apoiam a distribuição. A região reflete tendências equilibradas do mercado de semaglutida, com foco crescente no controle crônico do peso.

Mercado de semaglutida do Reino Unido

O mercado do Reino Unido está estimado em cerca de 1,32 mil milhões de dólares em 2026, representando cerca de 3,37% das receitas globais. O mercado de semaglutida no Reino Unido está em constante expansão, apoiado por iniciativas de saúde pública e pela crescente sensibilização para os tratamentos da obesidade. As aprovações regulamentares e as diretrizes clínicas estão facilitando a adoção de terapias com GLP-1. A procura por soluções de controlo de peso crónico está a aumentar. O mercado reflete um crescimento moderado, impulsionado pela acessibilidade aos cuidados de saúde e pela evolução dos protocolos de tratamento no âmbito do Serviço Nacional de Saúde.

Mercado de semaglutida da Alemanha

O mercado da Alemanha deverá atingir aproximadamente 1,11 mil milhões de dólares em 2026, o equivalente a cerca de 2,81% das receitas globais. A Alemanha é um dos principais contribuintes para o mercado europeu de semaglutida, impulsionado por sistemas de saúde avançados e fortes políticas de reembolso. A adoção de terapias à base de semaglutida está aumentando nos tratamentos de diabetes e obesidade. Os médicos enfatizam a prescrição baseada em evidências. O mercado beneficia da clareza regulamentar e da inovação farmacêutica. A Alemanha apoia o crescimento constante do mercado de semaglutida através de uma procura consistente e de uma forte infra-estrutura de saúde.

Análise do mercado de semaglutida Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 4,67 bilhões em 2026 e garanta a posição de terceira maior região do mercado. O mercado está a crescer na Ásia-Pacífico à medida que a diabetes e a obesidade aumentam rapidamente nos principais países, criando uma procura mais forte por um tratamento eficaz de doenças metabólicas.

A Ásia-Pacífico representa uma região de alto crescimento no mercado global de semaglutida, impulsionada pela crescente prevalência de diabetes tipo 2 e obesidade. A expansão do acesso aos cuidados de saúde e o aumento da conscientização sobre as terapias do GLP-1 apoiam a adoção. As aprovações regulamentares estão a progredir nos principais mercados. A região oferece um potencial significativo de crescimento do mercado de semaglutida, apoiado por grandes populações de pacientes e pela melhoria da infraestrutura da cadeia de abastecimento farmacêutica.

Mercado de Semaglutida do Japão

O mercado japonês em 2026 está estimado em cerca de 1,11 mil milhões de dólares, representando aproximadamente 2,81% das receitas globais. A Ásia-Pacífico representa uma região de alto crescimento no mercado global de semaglutida, impulsionada pela crescente prevalência de diabetes tipo 2 e obesidade. A expansão do acesso aos cuidados de saúde e o aumento da conscientização sobre as terapias do GLP-1 apoiam a adoção. As aprovações regulamentares estão a progredir nos principais mercados. A região oferece um potencial significativo de crescimento do mercado de semaglutida, apoiado por grandes populações de pacientes e pela melhoria da infraestrutura da cadeia de abastecimento farmacêutica.

Mercado de semaglutida da China

O mercado chinês deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 1,25 mil milhões de dólares em 2026, representando aproximadamente 3,18% das vendas globais. O mercado de semaglutida da China está em rápida expansão, impulsionado pela crescente prevalência da obesidade e da diabetes tipo 2. O crescente acesso aos cuidados de saúde e a crescente sensibilização para as terapias avançadas apoiam a adoção. As aprovações regulamentares estão permitindo a entrada no mercado. Os intervenientes nacionais e internacionais estão a reforçar a sua presença. O mercado oferece um forte potencial de crescimento, apoiado por uma grande base populacional e uma infraestrutura de saúde em evolução.

Mercado de semaglutida da Índia

O mercado indiano em 2026 está estimado em cerca de 0,28 mil milhões de dólares, representando cerca de 0,71% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 1,47 mil milhões de dólares em 2026. A região está a registar um crescimento de mercado, à medida que os fornecedores procuram soluções de imagem mais portáteis e económicas para expandir o acesso para além dos grandes centros urbanos. No Médio Oriente e em África, o CCG deverá atingir 0,67 mil milhões de dólares em 2026.

O mercado de semaglutida na América Latina está se desenvolvendo de forma constante, apoiado pela crescente conscientização sobre os tratamentos da obesidade e o controle do diabetes. O aumento do acesso aos cuidados de saúde e as aprovações regulamentares estão a permitir a adopção de terapias GLP-1. A sensibilidade aos custos continua a ser um desafio. No entanto, a expansão das redes de distribuição farmacêutica apoia o crescimento gradual do mercado de semaglutida e o aumento do tamanho do mercado nos principais países da região.

O mercado de semaglutida no Médio Oriente e em África está a crescer moderadamente, impulsionado pela crescente prevalência de distúrbios metabólicos e pela melhoria do acesso aos cuidados de saúde. A demanda por tratamentos para controle de peso e diabetes está aumentando. As aprovações regulatórias estão expandindo gradualmente a disponibilidade. O crescimento do mercado é apoiado por investimentos em saúde e pelo fortalecimento das redes da cadeia de abastecimento farmacêutico em toda a região.

Mercado de Semaglutida da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,19 mil milhões de dólares em 2026, representando cerca de 0,49% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes enfatizam investimentos em P&D para aumentar a receita do mercado

O mercado global de semaglutida está altamente consolidado, com empresas como a Novo Nordisk A/S detendo a participação dominante no mercado. Outros players importantes do mercado incluem SunFarmacêuticoIndustries Limited, Zydus Lifesciences Limited e NATCO Pharma Limited. Projeta-se que parcerias estratégicas, aprovações regulatórias críticas, lançamentos de novos produtos, iniciativas de pesquisa e desenvolvimento e maiores investimentos no setor impulsionem os ganhos de participação de mercado dessas empresas ao longo do período de previsão.

- Por exemplo, em fevereiro de 2026, a Zydus lançou injeções genéricas de semaglutida na Índia após a expiração de sua patente em março sob as marcas SEMAGLYN, MASHEMA e ALTERME.

Outros participantes proeminentes no mercado global incluem Eris Lifesciences Limited, Hangzhou Jiuyuan Gene Engineering Co., Ltd. e Sandoz AG. Eles se concentram em P&D, parcerias estratégicas e lançamentos de novos produtos para fortalecer suas posições.

vantagem de ser pioneiro e portfólio abrangente de terapias à base de semaglutida. Produtos como Ozempic, Rybelsus e Wegovy garantiram uma participação significativa no mercado de semaglutida, apoiada por extensos dados clínicos, múltiplas aprovações da FDA e forte reconhecimento da marca. Este domínio cria grandes barreiras de entrada para os concorrentes.

O cenário competitivo está evoluindo à medida que as empresas farmacêuticas intensificam o foco nas terapias com GLP-1 e nos tratamentos da obesidade. Vários intervenientes estão a investir em investigação e desenvolvimento para introduzir terapias alternativas ou de próxima geração visando vias metabólicas semelhantes. Estes esforços visam capturar uma parte do mercado de semaglutida em expansão e desafiar a liderança da Novo Nordisk.

Colaborações e parcerias estratégicas estão moldando cada vez mais a dinâmica do mercado. As empresas estão a formar alianças para acelerar o desenvolvimento de medicamentos, melhorar as capacidades de ensaios clínicos e expandir o alcance geográfico. Estas parcerias também apoiam aprovações regulamentares em múltiplas regiões, facilitando uma entrada mais rápida no mercado.

A inovação nos sistemas de distribuição de medicamentos é um fator competitivo fundamental. O desenvolvimento de opções de formulações orais e injetáveis de ação prolongada está melhorando a adesão dos pacientes e diferenciando as ofertas de produtos. As empresas que se concentram na redução dos efeitos secundários e na melhoria da eficácia estão melhor posicionadas para ganhar quota de mercado.

LISTA DAS PRINCIPAIS EMPRESAS SEMAGLUTIDE PERFILADAS

- Novo Nordisk A/S (Dinamarca)

- Sun Pharmaceutical Industries Limited (Índia)

- Zydus Lifesciences Limited (Índia)

- NATCO Pharma Limited (Índia)

- Eris Lifesciences Limited (Índia)

- Hangzhou Jiuyuan Gene Engineering Co., Ltd. (Índia)

- Sandoz AG (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Novo Nordisk anunciou uma expansão de mais de US$ 451,47 milhões em suas instalações em Athlone. Este investimento marcou uma infra-estrutura de produção mais forte para apoiar a futura cadeia de abastecimento de terapias para a obesidade e a diabetes e reduzir as restrições de crescimento relacionadas com a capacidade.

- Janeiro de 2026:A Novo Nordisk lançou o Wegovy (semaglutida) como um medicamento GLP-1 oral uma vez ao dia para controle de peso nos EUA, tornando-se o primeiro e único medicamento GLP-1 oral uma vez ao dia aprovado para controle de peso nos EUA.

- Agosto de 2025:A Eli Lilly disse que está fazendo investimentos substanciais para apoiar o lançamento do candidato oral ao GLP-1 ou ao glipron. Em seu comunicado oficial sobre os principais dados dos ensaios sobre obesidade, a Lilly anunciou investimentos substanciais para atender à demanda prevista no lançamento do orforglipron, seu candidato oral ao GLP-1.

- Julho de 2025:A Hims & Hers anunciou uma expansão no Canadá após a aquisição da ZAVA, sincronizada com a disponibilidade da semaglutida genérica.

- Abril de 2025:A Novo Nordisk anunciou um investimento de US$ 1.209,0 milhões para expandir as instalações de produção em Montes Claros, Brasil, para aumentar sua capacidade de produzir tratamentos injetáveis para obesidade e outras doenças crônicas graves.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,27% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, indicação de doença, via de administração, tipo, idade, canal de distribuição e região |

| Por produto |

|

| Por indicação de doença |

|

| Por via de administração |

|

| Por tipo |

|

| Por idade |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 34,52 mil milhões de dólares em 2025 e deverá atingir 86,05 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 23,85 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 10,27% durante o período de previsão de 2026-2034.

Por tipo de produto, o segmento Ozempic liderou o mercado.

A crescente carga global de obesidade e diabetes tipo 2 está impulsionando o crescimento do mercado.

Novo Nordisk, Sun Pharmaceutical Industries Limited e Zydus Lifesciences Limited são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco