Tamanho do mercado de memória de semicondutores, análise de participação e indústria, por tipo (SRAM, MRAM, DRAM, Flash ROM (NAND Flash e NOR Flash) e outros), por uso final (Eletrônicos de Consumo, TI e Telecomunicações, Automotivo, Saúde, Aeroespacial & Defesa, e outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

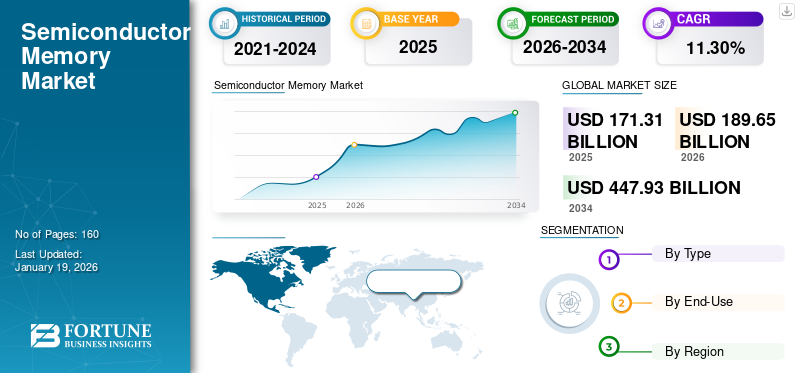

O tamanho do mercado global de memória semicondutora foi avaliado em US$ 171,31 bilhões em 2025 e deve crescer de US$ 189,65 bilhões em 2026 para US$ 447,93 bilhões até 2034, exibindo um CAGR de 11,30% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma quota de 40,50% em 2025. O crescimento da indústria é impulsionado pela procura de dados impulsionada pela IA, cargas de trabalho de computação avançadas e tecnologias de armazenamento de próxima geração em indústrias-chave.

A memória semicondutora é um tipo de dispositivo semicondutor encarregado de armazenar dados. Funciona como memória/chips de computador, empregando Circuito Integrado (CI) tecnologia. Esses tipos de memória são classificados de acordo com o tipo de armazenamento de dados e técnicas de acesso oferecidas, incluindo ROM não volátil e RAM volátil.

Fatores, incluindo o uso crescente de tecnologias, incluindo IA, computação em nuvem e big data, e o aumento das vendas de memórias de alta largura de banda, impulsionam o crescimento deste mercado. A TechInsights prevê que as remessas de HBM aumentarão 70% em relação ao ano anterior em 2025. A crescente popularidade de smartphones, tablets, laptops e outros dispositivos portáteis aumentou significativamente a necessidade de memória semicondutora. Além disso, a transição para a tecnologia 3D NAND também é uma tendência chave para o crescimento do mercado.

O mercado de memória semicondutora está entrando em uma fase estruturalmente transformadora, impulsionada pela geração exponencial de dados, cargas de trabalho de inteligência artificial e pela expansão de ecossistemas de computação de alto desempenho. As tecnologias de memória não são mais vistas como componentes comoditizados; em vez disso, representam um facilitador estratégico para a diferenciação de desempenho em todos os setores. Esta mudança está a redefinir o posicionamento de mercado e as estratégias de alocação de capital entre os principais fabricantes de semicondutores.

O tamanho do mercado de memória semicondutora continua a se expandir em alinhamento com a demanda de data centers, eletrônicos de consumo e eletrônicos automotivos. Os provedores de nuvem de hiperescala e os investimentos em infraestrutura de IA estão aumentando significativamente a demanda por memória de alta largura de banda e arquiteturas DRAM avançadas. A demanda por flash NAND está se expandindo de forma semelhante, apoiada por aplicativos que fazem uso intensivo de armazenamento, como computação de ponta, streaming de vídeo e gerenciamento de dados corporativos.

A trajetória de crescimento do mercado de memória semicondutora está intimamente ligada à intensidade de capital e às transições tecnológicas. Os principais players continuam a investir pesadamente em capacidade de fabricação, especialmente em nós avançados, como 3D NAND e DRAM de próxima geração. Estes investimentos são essenciais para manter a competitividade, mas também introduzem volatilidade no lado da oferta. Ao mesmo tempo, a diversificação das aplicações de utilização final está a estabilizar os ciclos de procura. As aplicações automotivas, de automação industrial e baseadas em IA estão reduzindo a dependência dos ciclos tradicionais de eletrônicos de consumo.

Os principais players incluídos neste mercado são Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation e Advanced Micro Devices, Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de memória de semicondutores

- Tamanho do mercado em 2025: US$ 171,31 bilhões

- Tamanho do mercado em 2026: US$ 189,65 bilhões

- Tamanho do mercado previsto para 2034: US$ 447,93 bilhões

- CAGR: 11,30% de 2026–2034

- A Ásia-Pacífico dominou o mercado de memória semicondutora com uma participação de 40,50% em 2025.

- O segmento DRAM deverá liderar o mercado com uma participação de 30,81% em 2026.

- Prevê-se que o segmento de eletrônicos de consumo domine com uma participação de 27,72% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 69,4 mil milhões de dólares em 2025, apoiados por uma forte produção de semicondutores, produção de eletrónica de consumo e investimentos em centros de dados.

América do Norte

A América do Norte gerou 53,47 mil milhões de dólares em 2025 e deverá atingir 59,95 mil milhões de dólares em 2026, impulsionada pelos serviços em nuvem e pela expansão dos centros de dados.

Europa

A Europa foi responsável por 17,30% da procura mundial em 2025 e deverá atingir 32,74 mil milhões de dólares em 2026.

NÓS.

O mercado de memória semicondutora deverá atingir US$ 43,83 bilhões até 2026, alimentado por cargas de trabalho de IA, infraestrutura em nuvem e demanda de computação de alto desempenho.

Japão

O mercado de memória semicondutora deverá atingir US$ 16,98 bilhões até 2026, apoiado por pontos fortes em materiais, equipamentos, eletrônica automotiva e aplicações industriais.

Leia mais

EVENTOS ATUAIS E SEU IMPACTO NO MERCADO

|

Evento |

Descrição |

|

Impacto das tarifas recíprocas |

A cadeia de fornecimento de memória é complexa e requer materiais específicos, incluindo pastilhas de silício, gases especializados e fotorresistentes, bem como equipamentos sofisticados, como ferramentas de litografia e gravação, além de operações de montagem back-end espalhadas pelos EUA, Coreia do Sul, Taiwan, Japão e China. A cada transferência, o custo adicional dos impostos aplicados em cada local é pesado, com custos tarifários inflacionados. Além disso, os data centers, os maiores consumidores de DRAM e NAND, poderão enfrentar um aumento do TCO (custo total de propriedade), levando a investimentos adiados. |

|

Impacto da IA generativa |

A IA generativa está revolucionando o setor de memória de semicondutores ao gerar demanda por SRAM, DRAM avançada e NAND, o que resulta no aumento dos preços médios de venda, acelerando a inovação em designs de memória e alterando as relações entre fornecedores e GPUs. Espera-se que esta tendência apoie uma fase prolongada de crescimento e mude o cenário de posicionamento competitivo. De acordo com as estimativas de um analista da indústria, espera-se que a demanda de DRAM para geração de IA até 2030 fique entre 5 e 13 milhões de wafers (cenário DRAM-light) ou 7 e 21 milhões de wafers (cenário base DRAM). |

|

Transição da tecnologia de memória e corrida pela inovação |

A cada trimestre, a utilização de referências DDR5 está a acelerar e a procura está a aumentar tanto para data centers como para produtos eletrónicos de consumo. Por exemplo, no início de janeiro de 2025, as referências de DRAM DDR5 da Samsung surgiram dos data centers em nuvem, enquanto alguns dos fornecedores menores estão enfrentando um excesso de oferta de estoque DDR4. |

Principais dinâmicas do mercado

Tendências do mercado de memória de semicondutores

Transição para a tecnologia 3D NAND para emergir como uma tendência chave do mercado

A tecnologia de memória 2D NAND padrão está sendo substituída pela 3D NAND, que usa uma montagem e arquitetura tridimensional para organizar com mais eficiência as células de memória em uma ou mais camadas para maximizar a densidade e a eficiência do armazenamento de dados, utilizando o espaço existente de forma eficaz. 3D NAND consome energia mínima e custa menos para fabricar. O 3D NAND também tem o benefício da escalabilidade que pode acomodar mais capacidade de armazenamento de dados, ao mesmo tempo que fornece mais velocidade de desempenho, e está emergindo rapidamente como o implante dominante para SSDs e smartphones. Por exemplo, em julho de 2023, a NEO Semiconductor anunciou a comercialização de suas tecnologias 3D X-DRAM.

O mercado de memória de semicondutores é cada vez mais moldado por mudanças estruturais na procura, em vez de por dinâmicas de oferta puramente cíclicas. O surgimento da inteligência artificial, do aprendizado de máquina e de aplicativos com uso intensivo de dados está alterando fundamentalmente os requisitos de arquitetura de memória. A memória de alta largura de banda (HBM) e as configurações avançadas de DRAM estão se tornando componentes críticos em aceleradores de IA e sistemas de computação de alto desempenho.

Uma das tendências mais marcantes do mercado de memória semicondutora é a transição para arquiteturas de memória de maior densidade e empilhadas verticalmente. A tecnologia flash NAND evoluiu significativamente com a adoção do 3D NAND, permitindo maior capacidade de armazenamento dentro de espaços físicos limitados. Essa transição melhora a eficiência de custos por bit e, ao mesmo tempo, oferece suporte aos requisitos de armazenamento de dados em grande escala.

Outra tendência importante é o papel crescente das aplicações automotivas. Sistemas avançados de assistência ao motorista (ADAS), plataformas de direção autônoma e sistemas de infoentretenimento em veículos exigem capacidade de memória e confiabilidade significativas. Este segmento está se tornando um contribuinte estável para a demanda. Além disso, a disciplina de fornecimento entre os principais fabricantes melhorou em relação aos ciclos anteriores. As empresas estão a alinhar a produção com as previsões da procura de forma mais cautelosa, reduzindo a extrema volatilidade dos preços.

Fatores de crescimento do mercado de memória semicondutora

Crescente demanda em data centers e computação em nuvem para ajudar no crescimento do mercado

O rápido crescimento na produção de dados impulsionado por big data, IA e a Internet das Coisas (IoT)aumentou a necessidade de soluções de memória de alto desempenho. Para permitir o armazenamento e o gerenciamento de grandes quantidades de dados, os data centers exigem uma quantidade substancial de memória dinâmica de acesso aleatório (DRAM) e memória não volátil. WifiTalents observou recentemente que existem cerca de 8 milhões de data centers em todo o mundo. Esses fatores contribuem coletivamente para o crescimento do mercado de memória semicondutora.

O crescimento do mercado de memória semicondutora é impulsionado por uma combinação de evolução tecnológica e expansão do consumo de dados em todos os setores. A proliferação de dispositivos conectados, computação em nuvem e cargas de trabalho de inteligência artificial continua a aumentar a demanda por soluções de memória voláteis e não voláteis. A expansão dos data centers continua sendo o principal catalisador do crescimento. As operadoras de hiperescala estão investindo pesadamente em infraestrutura para dar suporte ao treinamento de IA, análises em tempo real e armazenamento em grande escala. Essas cargas de trabalho exigem memória de alto desempenho com baixa latência e alto rendimento, aumentando significativamente a demanda por DRAM e tecnologias avançadas de memória.

Os produtos eletrónicos de consumo também contribuem para a procura sustentada. Smartphones, dispositivos de jogos e sistemas de computação pessoal continuam a exigir maiores capacidades de memória para suportar funcionalidades avançadas. Embora as taxas de crescimento neste segmento estejam em moderação, os volumes unitários permanecem substanciais. Outro fator significativo é a inovação tecnológica. Avanços contínuos em densidade de memória, velocidade e eficiência energética permitem novos aplicativos e melhoram o desempenho do sistema. Este ciclo de inovação apoia o crescimento do mercado de memória semicondutora de longo prazo.

Além disso, considerações geopolíticas e estratégias de resiliência da cadeia de abastecimento estão a influenciar as decisões de investimento. Os governos e as empresas estão a dar prioridade às capacidades nacionais de fabrico de semicondutores, o que apoia indirectamente a expansão da capacidade de produção de memória.

Restrições de mercado

Dimensionamento de limitações e problemas relacionados a melhorias para impedir a expansão do mercado

Uma preocupação crítica é a limitação física do aprimoramento da memória semicondutora. Os produtores estão buscando maior densidade e tamanhos de chips menores, o que levanta questões relacionadas à integridade e confiabilidade dos dados. Diminuir o número de células de memória leva a correntes de fuga mais altas e tempos de retenção reduzidos, especialmente para flash DRAM e NAND.

Apesar dos fortes fundamentos da procura, o mercado de memórias semicondutoras enfrenta várias restrições estruturais que influenciam a rentabilidade e os ciclos de investimento. Um dos desafios mais significativos é a ciclicidade inerente dos preços. Os mercados de memória historicamente passam por períodos de excesso de oferta seguidos por fortes correções de preços, impactando a estabilidade das receitas.

A intensidade de capital representa outra barreira importante. A fabricação de memórias semicondutoras requer investimentos substanciais em instalações de fabricação, equipamentos e pesquisa e desenvolvimento. Estas elevadas exigências de capital limitam a entrada no mercado e concentram a produção entre alguns grandes intervenientes.

A complexidade tecnológica também apresenta desafios. À medida que as tecnologias de memória se expandem para nós menores e densidades mais altas, os processos de fabricação tornam-se cada vez mais complexos. O gerenciamento de rendimento e o controle de defeitos são fatores críticos que afetam diretamente a lucratividade. Além disso, as tensões geopolíticas e as restrições comerciais estão a influenciar o ecossistema dos semicondutores. Os controlos das exportações e as intervenções políticas regionais podem perturbar as cadeias de abastecimento e limitar o acesso a tecnologias avançadas.

Oportunidades de mercado

Aumento na adoção de tecnologias de memória não volátil (NVM) para criar oportunidades lucrativas de mercado

Tipos de memória não volátil, incluindo MRAM (RAM magneto resistiva)e ReRAM (RAM resistiva), são cada vez mais favorecidos, pois podem reter dados sem exigir energia. Essas tecnologias superam os tipos de memória tradicionais, como DRAM, em velocidade, resistência e eficiência energética. As tecnologias NVM são particularmente benéficas em aplicações automotivas, industriais e IoT, onde a eficiência energética e a integridade dos dados são essenciais.

O mercado de memória semicondutora apresenta oportunidades significativas impulsionadas por mudanças estruturais nos paradigmas de computação e na infraestrutura digital. Uma das oportunidades mais atraentes reside na inteligência artificial e na computação de alto desempenho. Esses aplicativos exigem arquiteturas de memória avançadas capazes de lidar com grandes conjuntos de dados com latência mínima.

A memória de alta largura de banda (HBM) representa um segmento de oportunidades particularmente forte. Sua integração com processadores de IA e unidades de processamento gráfico permite transferência de dados mais rápida e maior eficiência computacional. Espera-se que a demanda por HBM cresça à medida que as cargas de trabalho de IA se tornem mais complexas e difundidas. A eletrônica automotiva oferece outro caminho de alto crescimento. À medida que os veículos se tornam mais orientados por software, os requisitos de memória aumentam significativamente. Esta tendência apoia a estabilidade da procura a longo prazo para além dos mercados de consumo tradicionais.

As tecnologias de memória emergentes também apresentam oportunidades de diferenciação. A memória magnetorresistiva de acesso aleatório (MRAM) e a memória resistiva de acesso aleatório (ReRAM) oferecem vantagens em velocidade, resistência e eficiência energética. Embora ainda se encontrem numa fase inicial, estas tecnologias poderão remodelar o cenário competitivo.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A demanda por sistemas de computação poderosos e recursos excepcionais impulsionou a expansão do segmento DRAM

Com base no tipo, o mercado é segmentado em SRAM, MRAM, DRAM, Flash ROM (NAND Flash e NOR Flash) e outros.

DRAM (Memória Dinâmica de Acesso Aleatório)

Por tipo, o segmento DRAM dominou com a maior participação de mercado de memória semicondutora em 2024. Espera-se que o segmento lidere com uma participação de 30,81% em 2026. A DRAM desempenha um papel crucial na indústria de memória devido à sua excepcional velocidade de recuperação de dados e alta capacidade de resposta. Outras tendências também estão se desenvolvendo e influenciando o segmento DRAM devido às melhorias contínuas na tecnologia, à crescente demanda por plataformas de computação de alto desempenho e aplicações centradas em dados na nuvem.

A memória dinâmica de acesso aleatório (DRAM) continua sendo a base da indústria de memória de semicondutores, respondendo por uma parcela substancial da receita global. A DRAM é amplamente utilizada em sistemas de computação, data centers e dispositivos móveis devido ao seu equilíbrio entre desempenho e custo.

Avanços tecnológicos como DDR5 e memória de alta largura de banda (HBM) estão melhorando o desempenho da DRAM. Estas inovações suportam aplicações de alto rendimento, particularmente em IA e computação de alto desempenho. Os preços da DRAM permanecem cíclicos, influenciados pelos desequilíbrios entre oferta e procura. Apesar disso, a DRAM continua a dominar a participação no mercado de memória semicondutora devido à sua ampla aplicabilidade.

SRAM (memória estática de acesso aleatório)

O segmento SRAM alcançará a maior taxa composta de crescimento anual (CAGR) de 13,36% durante o período de previsão devido ao aumento da demanda por memória em IA/data centers (alta largura de banda, velocidade). A memória estática de acesso aleatório (SRAM) ocupa um papel especializado, mas crítico, no mercado de memória semicondutora. É usado principalmente em memória cache para processadores, onde velocidade e baixa latência são essenciais. Ao contrário da DRAM, a SRAM não requer atualização periódica, permitindo tempos de acesso mais rápidos.

A demanda por SRAM está intimamente ligada aos avanços no desempenho do processador. À medida que as unidades centrais de processamento (CPUs) e as unidades de processamento gráfico (GPUs) se tornam mais poderosas, aumenta a necessidade de memória cache maior e mais rápida. Esta dinâmica sustenta a procura de SRAM apesar da sua estrutura de custos mais elevada. Embora a SRAM não domine o tamanho do mercado de memória semicondutora, sua importância estratégica na computação de alto desempenho garante um crescimento estável da demanda.

MRAM (Memória Magnetoresistiva de Acesso Aleatório)

A memória magnetorresistiva de acesso aleatório (MRAM) representa um segmento emergente com potencial significativo de longo prazo. MRAM combina a velocidade da SRAM com a não volatilidade da memória flash, oferecendo uma proposta de valor única. A MRAM está ganhando força em sistemas embarcados, aplicações industriais e eletrônica automotiva. Esses setores priorizam confiabilidade, durabilidade e eficiência energética, tornando a MRAM uma alternativa atraente.

No entanto, as restrições de custos e os desafios de escalabilidade limitam atualmente a adoção generalizada. À medida que os processos de fabricação amadurecem, espera-se que a MRAM conquiste uma fatia maior do mercado de memória semicondutora.

ROM Flash (NAND Flash e NOR Flash)

A memória flash, especialmente o flash NAND, representa um segmento importante no mercado de memória semicondutora. O flash NAND é amplamente utilizado para armazenamento de dados em produtos eletrônicos de consumo, sistemas de armazenamento corporativos e dispositivos móveis. O flash NOR, embora menor em participação de mercado, é usado em aplicações que exigem velocidades de leitura rápidas e armazenamento confiável de código, como sistemas embarcados e eletrônicos automotivos.

A transição para 3D NAND aumentou significativamente a capacidade de armazenamento e reduziu custos. Esta evolução apoia a crescente procura por aplicações com utilização intensiva de dados. A memória flash continua sendo um contribuidor chave para o crescimento do mercado de memória semicondutora, particularmente em aplicativos baseados em armazenamento.

Por uso final

Eletrônicos de consumo dominados devido à crescente necessidade de requisitos de dados e arquiteturas de memória aprimoradas

Com base no uso final, o mercado é categorizado em eletrônicos de consumo, TI e telecomunicação, automotivo, saúde, aeroespacial e defesa, entre outros.

Eletrônicos de consumo

O segmento de eletrônicos de consumo liderava em 2024. Em 2026, prevê-se que o segmento domine com uma participação de 27,72%. No mundo dinâmico da indústria de eletrônicos de consumo, a necessidade de soluções de memória que possam acomodar os crescentes requisitos de dados é crucial. O progresso contínuo, marcado pelo lançamento de chips de maior densidade e arquiteturas de memória aprimoradas, tem sido fundamental para satisfazer essas demandas crescentes.

Os eletrônicos de consumo continuam sendo um segmento fundamental no mercado de memória semicondutora. Dispositivos como smartphones, laptops, consoles de jogos e tecnologia vestível exigem capacidade de memória substancial para suportar funcionalidades avançadas. Embora as taxas de crescimento sejam moderadas, o segmento continua a contribuir significativamente para o tamanho do mercado de memória semicondutora devido à sua escala.

TI e Telecomunicações

O segmento de TI e telecomunicações representa uma das áreas de crescimento mais rápido no mercado de memória semicondutora. Data centers, infraestrutura em nuvem e equipamentos de rede exigem soluções de memória de alto desempenho. Este segmento é menos sensível aos ciclos de consumo e proporciona uma demanda mais estável. Memória de alta largura de banda e soluções DRAM avançadas são particularmente relevantes neste contexto.

Automotivo

O segmento automotivo está emergindo como um motor crítico de crescimento no mercado de memórias semicondutoras. Os veículos modernos incorporam eletrônica avançada, exigindo capacidade de memória significativa. Os requisitos de memória nos veículos estão aumentando rapidamente, impulsionados pela complexidade do software e pelas necessidades de processamento de dados. Esta tendência apoia o crescimento do mercado de memória semicondutora de longo prazo.

Assistência médica

As aplicações de saúde estão utilizando cada vez mais memória semicondutora em imagens médicas, diagnósticos e sistemas de monitoramento de pacientes. Essas aplicações exigem soluções de memória confiáveis e de alto desempenho. Embora menor em participação de mercado, a saúde representa um segmento estável e de alto valor.

É mais provável que o setor de saúde veja o maior CAGR de 14,96% durante o período de previsão através do aumento da demanda por memória de alta velocidade e alta capacidade em imagens médicas, diagnósticos, monitoramento remoto e análises baseadas em IA. Além disso, wearables e dispositivos domésticos de saúde impulsionam a adoção de SRAM, DRAM e memória não volátil confiáveis e de baixo consumo de energia.

Aeroespacial e Defesa

O segmento aeroespacial e de defesa exige soluções de memória altamente confiáveis e duráveis, capazes de operar em ambientes extremos. As aplicações incluem aviônica, sistemas de satélite e eletrônica de defesa. Este segmento prioriza o desempenho e a confiabilidade em detrimento do custo, tornando-o menos sensível aos ciclos de preços.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Informações regionais

Por região, o mercado é dividido em América do Norte, Europa, América do Sul, Oriente Médio e África e Ásia-Pacífico.

Análise do mercado de memória de semicondutores da Ásia-Pacífico

Asia Pacific Semiconductor Memory Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico capturou 40,50% do mercado global em 2025, gerando 69,4 mil milhões de dólares em receitas, e deverá atingir 76,61 mil milhões de dólares em 2026. Isto deve-se ao aumento dos investimentos em centros de dados em países como Singapura, Índia e Indonésia, que estão a impulsionar uma procura significativa de memória semicondutora na área. Além disso, as economias emergentes da região, incluindo a China, a Índia e o Japão, estão a contribuir para o crescimento do mercado por uma série de razões, tais como o aumento da produção de eletrônicos de consumoe chips de memória, aumentando a adoção de dispositivos de alta tecnologia e expandindo os esforços de digitalização.

Conforme relatado pela Associação das Indústrias Eletrônicas e de Tecnologia da Informação do Japão (JEITA), a produção global do mercado japonês deverá atingir US$ 16,98 bilhões até 2026, o mercado da China deverá atingir US$ 27,85 bilhões até 2026 e o mercado da Índia deverá atingir US$ 10,51 bilhões até 2026.

A Ásia-Pacífico domina o mercado global de memória de semicondutores tanto na produção quanto no consumo. A região abriga grandes instalações de fabricação e fabricantes líderes. A demanda é impulsionada por produtos eletrônicos de consumo, data centers e aplicações industriais. O apoio governamental e o investimento em infra-estruturas de semicondutores reforçam a liderança regional. A concentração das cadeias de abastecimento, no entanto, introduz riscos geopolíticos e operacionais que influenciam a dinâmica do mercado global.

Mercado de memória de semicondutores do Japão

O Japão mantém uma posição forte no ecossistema de memória semicondutora, particularmente em materiais, equipamentos e tecnologias de memória especializadas. A demanda é apoiada pela eletrônica automotiva e aplicações industriais. O país concentra-se na inovação tecnológica e na integração da cadeia de abastecimento. Colaborações estratégicas e iniciativas governamentais visam fortalecer as capacidades nacionais de semicondutores, aumentando a resiliência no mercado mais amplo de memória de semicondutores.

Mercado de memória de semicondutores da China

A China representa um mercado de memória de semicondutores em rápida evolução, impulsionado pela procura interna e pelo investimento estratégico em capacidades de produção local. As iniciativas governamentais priorizam a autossuficiência na produção de semicondutores. A demanda está concentrada em produtos eletrônicos de consumo, telecomunicações e infraestrutura de dados. Embora subsistam lacunas tecnológicas, espera-se que o investimento contínuo e o apoio político fortaleçam a posição da China na indústria global de memória de semicondutores.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise do mercado de memória semicondutora da América do Norte

A América do Norte contribuiu com aproximadamente 53,47 mil milhões de dólares para o mercado global em 2025, representando uma participação de 31,20%, e deverá atingir 59,95 mil milhões de dólares em 2026. A expansão da região é impulsionada pelo uso crescente de serviços em nuvem e pela instalação de centros de dados, o que gera uma procura por soluções avançadas de chips semicondutores que possam gerir grandes quantidades de dados produzidos e tratados. Apoiados por estes factores, prevê-se que os países, incluindo o mercado dos EUA, atinjam 43,83 mil milhões de dólares até 2026, e que o Canadá registe 9,65 mil milhões de dólares em 2025.

A América do Norte representa um mercado de memória semicondutor estrategicamente significativo, impulsionado pela forte demanda de data centers, infraestrutura de IA e computação empresarial. A região beneficia de ecossistemas tecnológicos avançados e de investimentos substanciais na produção de semicondutores. Os provedores de nuvem em hiperescala são os principais impulsionadores da demanda. As iniciativas governamentais que apoiam a produção nacional de semicondutores fortalecem ainda mais a resiliência da cadeia de abastecimento e a competitividade a longo prazo na indústria de memória de semicondutores.

Mercado de memória de semicondutores dos Estados Unidos

Os Estados Unidos dominam a procura regional, apoiados por empresas líderes de tecnologia e operadores de centros de dados em hiperescala. O consumo de memória semicondutora está concentrado em cargas de trabalho de IA, infraestrutura em nuvem e computação de alto desempenho. Os incentivos federais que promovem a produção nacional de semicondutores estão a acelerar a expansão da capacidade. No entanto, persiste a dependência das cadeias de abastecimento globais, exigindo diversificação estratégica para mitigar os riscos geopolíticos e garantir a estabilidade a longo prazo no mercado de memória de semicondutores.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise do mercado de memória de semicondutores da Europa

Em 2025, o mercado europeu situou-se em 29,64 mil milhões de dólares, representando 17,30% da procura global, e prevê-se que cresça para 32,74 mil milhões de dólares em 2026. O mercado está a expandir-se rapidamente, impulsionado pela ascensão dos veículos eléctricos, pela implantação do 5G e pela integração de Indústria 4.0e tecnologias IoT. As iniciativas do governo, como a Lei dos Chips da UE e os esforços em prol da soberania digital, também estão a melhorar o investimento regional e as capacidades de produção. O mercado do Reino Unido deverá atingir 6,96 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 6,38 mil milhões de dólares até 2026.

A Europa demonstra um crescimento constante no mercado de memória semicondutora, apoiado pela automação industrial, eletrônica automotiva e desenvolvimento de infraestrutura de dados. A região enfatiza a soberania tecnológica e a resiliência da cadeia de abastecimento. A demanda é impulsionada por iniciativas avançadas de manufatura e transformação digital. No entanto, a capacidade limitada de fabricação em grande escala restringe a produção regional, aumentando a dependência das importações, apesar dos investimentos contínuos no desenvolvimento do ecossistema de semicondutores.

Mercado de memória de semicondutores da Alemanha

A Alemanha lidera o mercado europeu de memórias de semicondutores, impulsionada pela sua forte base automotiva e industrial. A demanda por memória está intimamente ligada a sistemas avançados de assistência ao motorista, automação industrial e digitalização da fabricação. As iniciativas governamentais que apoiam os investimentos em semicondutores estão a melhorar as capacidades nacionais. No entanto, a dependência de fornecedores externos continua a ser uma limitação estrutural, influenciando parcerias estratégicas e o planeamento da cadeia de abastecimento a longo prazo na indústria de memória de semicondutores.

Mercado de memória de semicondutores do Reino Unido

O mercado de memória semicondutora do Reino Unido é caracterizado pela demanda de data centers, telecomunicações e aplicações de pesquisa avançada. O país concentra-se no design e na inovação, em vez da produção em grande escala. O consumo de memória é apoiado pela expansão da computação em nuvem e pelo desenvolvimento da infraestrutura digital. Estão a surgir esforços políticos para reforçar as capacidades dos semicondutores, embora a capacidade limitada de fabricação restrinja a integração total do ecossistema.

Análise do mercado de memória de semicondutores da América Latina

A América Latina registrou um tamanho de mercado de US$ 6,52 bilhões em 2025, capturando 3,80% da participação de mercado global, e deverá atingir US$ 7,04 bilhões em 2026. A América Latina apresenta oportunidades emergentes no mercado de memória de semicondutores, impulsionadas principalmente pelo aumento da adoção digital e pela expansão das telecomunicações. A procura permanece relativamente limitada em comparação com as regiões desenvolvidas. As restrições de infraestrutura e as capacidades limitadas de produção influenciam o desenvolvimento do mercado. No entanto, espera-se que o crescimento gradual dos centros de dados e da computação empresarial apoie a procura incremental a médio prazo. O mercado da América do Sul em 2025 deverá registrar US$ 6,52 bilhões como sua avaliação. A região regista perspectivas de expansão alimentadas pelo aumento dos investimentos em capacidades de produção de semicondutores e sistemas de memória.

Análise do mercado de memória semicondutora no Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 12,27 mil milhões de dólares, contribuindo com 7,20% para as receitas do mercado global, e prevê-se que cresçam para 13,31 mil milhões de dólares em 2026. O mercado de memória de semicondutores do Médio Oriente e de África está numa fase inicial de desenvolvimento, com a procura impulsionada pela infraestrutura digital e pelo crescimento das telecomunicações. O investimento em centros de dados está a aumentar, especialmente nos países do Golfo. No entanto, a limitada produção local e a dependência das importações restringem a expansão do mercado, exigindo infra-estruturas contínuas e desenvolvimento do ecossistema. Durante o período de previsão, as regiões do Médio Oriente e África testemunhariam um crescimento moderado neste mercado. No Médio Oriente e em África, o CCG deverá atingir o valor de 4,84 mil milhões de dólares em 2025.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Jogadores notáveis implementarão estratégias estratégicas para expandir o alcance dos negócios

Os principais players presentes neste mercado oferecem soluções inovadoras semicondutor memória para fornecer aos usuários armazenamento e recuperação de dados rápidos, com baixo consumo de energia e confiáveis. Eles se concentram em manter contratos com pequenas empresas locais para expandir seus negócios. Além disso, tais fusões e aquisições, parcerias e investimentos criarão um aumento na procura desta tecnologia.

O mercado de memórias semicondutoras está altamente consolidado, com um número limitado de players globais controlando uma parcela significativa da capacidade de produção e inovação tecnológica. A liderança de mercado é definida por recursos avançados de fabricação, liderança de nós de processo e capacidade de dimensionar a produção com eficiência em vários tipos de memória.

As empresas líderes mantêm posições fortes através do investimento contínuo de capital e da diferenciação tecnológica. Essas empresas operam modelos de negócios integrados, abrangendo design, fabricação e embalagens avançadas. A sua vantagem competitiva é reforçada por elevadas barreiras à entrada, incluindo intensidade de capital, requisitos de propriedade intelectual e complexidade de produção.

A concorrência é particularmente intensa nos segmentos flash DRAM e NAND, onde os ciclos de preços influenciam a rentabilidade. Os líderes de mercado gerenciam ativamente a produção para mitigar a volatilidade dos preços, ao mesmo tempo em que mantêm relacionamentos de longo prazo com os clientes, provedores de nuvem em hiperescala e clientes corporativos.

Jogadores de nicho e empresas emergentes concentram-se em tecnologias de memória especializadas, como MRAM, ReRAM e outras soluções de memória não volátil. Essas empresas pretendem atender a requisitos específicos de aplicações, incluindo baixo consumo de energia, alta resistência e integração de sistemas embarcados. Embora a sua quota de mercado permaneça limitada, contribuem para a diversificação tecnológica.

As parcerias estratégicas são cada vez mais importantes. Os fabricantes de memória colaboram com designers de processadores, fornecedores de nuvem e integradores de sistemas para otimizar o desempenho e garantir a compatibilidade com arquiteturas de computação em evolução. Estas colaborações melhoram a integração do ecossistema e aceleram a adoção de soluções avançadas de memória.

Lista das principais empresas de memória de semicondutores estudadas (incluindo, mas não se limitando a):

- Eletrônica Samsung Co., Ltd.(Coréia do Sul)

- Micron Technology, Inc. (NÓS.)

- SK Hynix Inc. (Coréia do Sul)

- Intel Corporation (EUA)

- Toshiba Corporation (Japão)

- Western Digital Corporation (EUA)

- Kingston tecnologia empresa, Inc. (NÓS.)

- Infineon Technologies AG(Alemanha)

- Renesas Electronics Corporation (Japão)

- Advanced Micro Devices, Inc. (EUA)

- Powerchip Technology Corporation (Taiwan)

- (Taiwan)

- Nanya Technology Corporation (Taiwan)

- Fujitsu Limited (Japão)

- Macronix International Co., Ltd. (Taiwan)

- Winbond Electronics Corporation (Taiwan)

- Weebit Nano (Israel)

- Microchip Technology Inc. (EUA)

- Semicondutores ROHM (Japão)

- Shanghai Huali Microelectronics Corporation (HLMC) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2025:A NEO Semiconductor introduziu uma nova arquitetura Extreme High Bandwidth Memory (X-HBM) projetada para chips de IA para atender aos crescentes requisitos de IA generativa e computação de alto desempenho.

- Fevereiro de 2025:revelou que seu PERSYST MRAM recebeu validação para uso com todos os Lattice Semiconductor Field Programmable Gate Arrays (FPGAs).

- Dezembro de 2024:A Kioxia Corporation revelou o desenvolvimento do OCTRAM (Oxide-Semiconductor Channel Transistor DRAM), uma nova forma de 4F2 DRAM composta de um transistor semicondutor de óxido que apresenta uma alta corrente ON e uma corrente OFF excepcionalmente baixa.

- Agosto de 2024:A Samsung Electronics se diferenciou no mercado de DRAM de baixo consumo com sua produção em massa de pacotes DRAM LPDDR5X de classe de 12 nanômetros (nm), que são versões de 12 GB e 16 GB.

- Junho de 2023:Micron Technology, Inc. revelou suas intenções de estabelecer uma nova instalação de montagem e testes em Gujarat, Índia. As novas instalações da Micron facilitarão a montagem e teste de produtos DRAM e NAND, atendendo às necessidades dos mercados nacionais e internacionais.

- Janeiro de 2025:A Samsung Electronics anunciou a expansão da sua capacidade de produção de memória de alta largura de banda, com o objetivo de suportar aplicações de IA e de centros de dados através de tecnologia avançada HBM e capacidades melhoradas de integração de embalagens.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

A indústria de memória de semicondutores está passando por uma onda de investimentos impulsionada por IA, computação em nuvem, 5G, automotivo e outras demandas crescentes. Tecnologias emergentes, como MRAM, estão se juntando ao grupo para aumentar gradativamente o crescimento geral ou impactar as cadeias de abastecimento dos consumidores. O crescimento dos data centers, veículos elétricos e startups especializadas em memória oferecerá oportunidades. Ainda assim, subsistem obstáculos sob a forma de ciclos de preços, elevados requisitos de capital sob a forma de investimentos cobertos e potenciais desafios geopolíticos. Em resumo, os investidores estão se concentrando na rentabilidade a longo prazo de nós avançados, arquiteturas 3D e formatos de memória inovadores.

- De acordo com a Reuters, o investimento global em equipamentos semicondutores deverá atingir 400 mil milhões de dólares durante 2025-27, com 123 mil milhões de dólares gastos apenas em 2025.

- A Samsung Electronics receberá até US$ 6,4 bilhões em financiamento direto sob o CHIPS and Science Act.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, produtos/tipos e o principal uso final do produto. Além disso, oferece insights sobre as tendências do mercado de memória semicondutora e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| Escopo global do mercado de memória de semicondutores | |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,30% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Por tipo

Por uso final

Por região

|

|

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 447,93 bilhões até 2032.

Em 2025, o mercado foi avaliado em US$ 171,31 bilhões.

O mercado deverá registrar um CAGR de 11,30% durante o período de previsão.

Por tipo, o segmento DRAM liderou o mercado em 2025.

Demanda crescente em data centers e computação em nuvem para auxiliar no crescimento do mercado.

Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation e Advanced Micro Devices, Inc.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Por uso final, espera-se que o segmento de eletrônicos de consumo registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco