Tamanho do mercado de wafers de silício, participação e análise da indústria, por tamanho de wafer (300 mm, 200 mm e até 150 mm), por uso final (eletrônicos de consumo, computação e infraestrutura de dados, telecomunicações, automotivo, industrial, saúde e outros) e previsão regional, 2026-2034

Tamanho do mercado de wafers de silício e perspectivas futuras

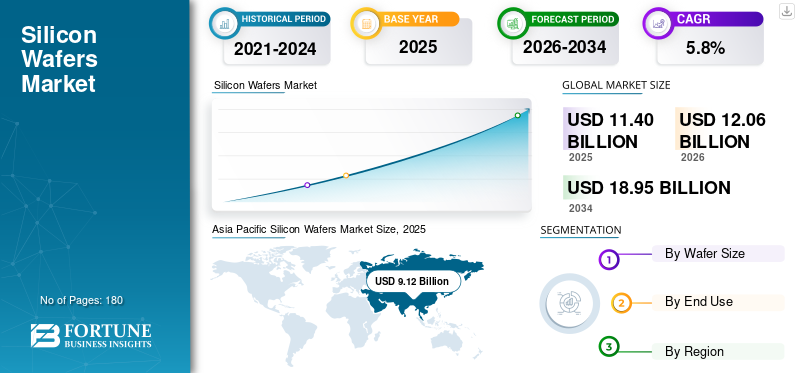

O tamanho global do mercado de wafers de silício foi avaliado em US$ 11,40 bilhões em 2025. O mercado deve crescer de US$ 12,06 bilhões em 2026 para US$ 18,95 bilhões até 2034, exibindo um CAGR de 5,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de wafers de silício com uma participação de mercado de 80,00% em 2025.

Os wafers de silício são substratos semicondutores altamente projetados usados na fabricação de circuitos integrados, dispositivos discretos, componentes de energia, sensores e produtos optoeletrônicos. Eles servem como plataforma fundamental sobre a qual os dispositivos semicondutores são construídos por meio de processos sucessivos, como deposição, litografia, gravação, dopagem e embalagem. A crescente implantação de infraestruturas de inteligência artificial, sistemas de comunicação 5G,veículos elétricos, sistemas avançados de assistência ao motorista, automação industrial e eletrônicos de consumo de alto desempenho estão impulsionando o mercado global. Aceleradores de IA, memória de alta largura de banda, microcontroladores automotivos, semicondutores de potência, sensores de imagem e chips lógicos avançados exigem wafers com tolerâncias dimensionais mais rígidas, melhor qualidade de cristal e compatibilidade com arquiteturas de nós cada vez mais complexas. Portanto, o crescimento do mercado é apoiado não apenas pelo aumento dos volumes de produção de semicondutores, mas também pela transição da indústria para wafers de maior diâmetro.

O mercado global é moldado por um grupo concentrado de fabricantes estabelecidos de wafers de silício com fortes capacidades em crescimento de cristais, fatiamento de wafers, polimento, deposição epitaxial e tecnologias de controle de defeitos. Os principais líderes de mercado incluem Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG e SK Siltron. Essas empresas ocupam posições fortes na cadeia global de fornecimento de semicondutores devido à sua experiência na fabricação de substratos de alta pureza, produção de wafers de grande diâmetro e fornecimento consistente aos principais fabricantes de chips.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE WAFERS DE SILÍCIO

Demanda crescente por wafers especiais e fabricação avançada de chips para acelerar a adoção de produtos

A crescente demanda por wafers especiais e fabricação avançada de chips está emergindo como uma tendência chave no mercado global. Embora os wafers polidos padrão continuem a representar uma parcela significativa da indústria de semicondutores, a demanda está mudando cada vez mais para produtos de maior valor, como wafers epitaxiais, wafers de silício sobre isolador e wafers projetados para dispositivos de energia, sensores, MEMS e aplicações lógicas avançadas. Esta tendência está sendo apoiada pela crescente complexidade das arquiteturas de semicondutores usadas em processadores de inteligência artificial, computação de alto desempenho, detecção de imagens e eletrônica automotiva. Além disso, a transição para nós de processo menores, empacotamento avançado e integração heterogênea está aumentando a necessidade de wafers com especificações mais rígidas, menor densidade de defeitos e melhor uniformidade de superfície. Portanto, a adoção de produtos é cada vez mais impulsionada por requisitos de desempenho e não apenas pela procura de volume.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por semicondutores de IA e infraestrutura 5G para impulsionar o crescimento do mercado

A crescente demanda por semicondutores de tecnologias emergentes, como inteligência artificial e infraestrutura 5G, é um importante motor para o crescimento do mercado. Servidores de IA, aceleradores, GPUs, memória de alta largura de banda ecomputação de pontaos sistemas exigem dispositivos semicondutores cada vez mais avançados, todos dependentes de substratos de wafer de silício de alta qualidade. Ao mesmo tempo, a implantação contínua de redes 5G está a apoiar a procura de wafer através de uma maior produção de chips RF, processadores, hardware de rede e componentes de estações base de telecomunicações. Essas aplicações exigem maior densidade de chips, capacidades de processamento mais rápidas e maior eficiência energética, aumentando assim a necessidade de soluções avançadas de wafer compatíveis com a fabricação de ponta. Além disso, a expansão dos centros de dados em hiperescala e dos ecossistemas de dispositivos conectados está a apoiar ainda mais a produção de semicondutores a nível mundial. Conseqüentemente, a crescente implantação de tecnologias de IA e 5G deverá impulsionar o crescimento global do mercado de wafers de silício.

- Por exemplo, de acordo com a 5G Americas, a adopção do 5G está a registar um crescimento explosivo, com as ligações globais a ultrapassarem os 2,25 mil milhões em Abril de 2025, expandindo-se 4 vezes mais rapidamente do que o 4G.

RESTRIÇÕES DE MERCADO

Alta intensidade de capital e requisitos complexos de fabricação que limitam o desenvolvimento de novas capacidades

A alta intensidade de capital e os complexos requisitos de fabricação continuam sendo as principais restrições no mercado global de wafers de silício. A produção de wafers de silício envolve processos altamente especializados, incluindo purificação de polissilício, extração de cristais, modelagem de lingotes, fatiamento de wafers, polimento, limpeza e deposição epitaxial, cada um dos quais requer equipamentos avançados, controle rigoroso de processo e conhecimento técnico significativo. O estabelecimento de uma nova capacidade de produção, especialmente para wafers de 300 mm e especificações avançadas, exige investimentos substanciais e longos prazos de entrega antes que a produção comercial possa ser estabilizada. Além disso, os fabricantes devem manter taxas de defeitos extremamente baixas, padrões elevados de planicidade e qualidade consistente na produção em grande escala, aumentando ainda mais a complexidade operacional. Estas barreiras limitam o ritmo a que novos participantes podem expandir-se no mercado e podem atrasar a resposta da oferta durante períodos de forte procura de semicondutores. Por conseguinte, a expansão da capacidade permanece estruturalmente limitada.

OPORTUNIDADES DE MERCADO

Aumento da demanda por eletrônicos de potência e chips automotivos abrindo novos caminhos no mercado

A crescente demanda por eletrônicos de potência e chips automotivos está criando oportunidades significativas de crescimento no mercado global. A indústria automóvel está a fazer a transição dos motores de combustão interna (ICE) para veículos eléctricos e híbridos, criando uma procura sem precedentes por pastilhas de silício, uma vez que estes veículos requerem duas a três vezes mais chips semicondutores que os veículos ICE tradicionais. Além disso, os sistemas de energia renovável exigem um volume crescente de semicondutores de potência, dispositivos analógicos e chips de controle, todos dependentes de substratos de wafer confiáveis. Isto está expandindo o mercado endereçável de wafers de silício para além dos segmentos tradicionais de computação e eletrônicos de consumo. Além disso, muitas aplicações automotivas e de energia exigem características especiais de wafer adaptadas para desempenho, durabilidade e estabilidade térmica. À medida que a eletrificação e a inteligência veicular continuam a expandir-se globalmente, os fornecedores de wafers estão a ganhar novas oportunidades para fortalecer as suas posições em aplicações de alto valor e crescimento a longo prazo.

Análise de Segmentação

Por tamanho de wafer

O segmento de 300 mm domina o mercado devido ao seu papel crítico na fabricação avançada de semicondutores

Com base no tamanho do wafer, o mercado é segmentado em 300 mm, 200 mm e até 150 mm.

O segmento de 300 mm é responsável pela maior parte do mercado global devido ao seu uso extensivo na fabricação avançada de semicondutores em chips lógicos, dispositivos de memória, sensores de imagem e aplicações de computação de alto desempenho. Esses wafers permitem maior produção de chips por ciclo de fabricação, melhores economias de escala e maior eficiência de fabricação em comparação com formatos de wafer menores. Sua adoção continua particularmente forte em fábricas de ponta que atendem inteligência artificial, infraestrutura em nuvem,eletrônicos de consumoe demanda por semicondutores automotivos.

Os wafers de 200 mm continuam a ocupar uma posição significativa no mercado, apoiados por seu amplo uso em semicondutores analógicos, dispositivos de energia, MEMS, sensores e componentes discretos. Ao contrário dos chips digitais de ponta que estão cada vez mais concentrados em plataformas de 300 mm, muitas aplicações industriais, automotivas e incorporadas ainda dependem da produção de nós maduros, onde as linhas de 200 mm permanecem econômicas e tecnicamente adequadas. Portanto, espera-se que o segmento mantenha um impulso constante e se expanda a um CAGR de 5,3% de 2026 a 2034, apoiado pela demanda resiliente de eletrônicos automotivos, equipamentos industriais e aplicações especiais de semicondutores.

Os wafers de até 150 mm representam uma porção comparativamente menor, mas ainda relevante, do mercado global, atendendo principalmente à produção de semicondutores legados, aplicações de pesquisa, certos dispositivos discretos e usos industriais de nicho. Esses wafers são normalmente associados a infraestruturas de fabricação mais antigas e aplicações de menor volume, onde a migração para formatos maiores de wafer nem sempre é economicamente justificada. A demanda permanece visível em componentes de energia selecionados, optoeletrônica, pesquisa acadêmica e categorias de dispositivos especializados com requisitos de escala limitados. Contudo, as perspectivas de crescimento são relativamente modestas, uma vez que a indústria favorece cada vez mais diâmetros maiores para melhorar a produtividade e a eficiência de custos. Assim, projeta-se que o segmento cresça a um CAGR de 2,4% de 2026 a 2034, refletindo seu posicionamento de mercado maduro e especializado.

Por uso final

Mercado dominado pelo segmento de eletrônicos de consumo, apoiado pelo amplo consumo de semicondutores em dispositivos de alto volume

Com base no uso final, o mercado é segmentado em eletrônicos de consumo, computação e data centers, automotivo, industrial, telecomunicações, saúde, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de eletrônicos de consumo foi responsável pela maior participação de mercado global de wafers de silício em 2025, impulsionado pelas enormes exigências de semicondutores de smartphones, tablets, laptops, wearables, produtos domésticos inteligentes, dispositivos de jogos e outros eletrônicos conectados. Este segmento se beneficia de remessas de unidades em grande escala, atualizações frequentes de produtos e integração crescente de chips avançados para processamento, memória, detecção, conectividade e gerenciamento de energia. Além disso, os dispositivos IoT estão a aumentar exponencialmente a procura de pastilhas de silício, exigindo grandes quantidades de sensores, microcontroladores e chips de conectividade (5G, Bluetooth) para produtos eletrónicos inteligentes e interligados. Os wafers de silício continuam sendo fundamentais para a produção desses componentes semicondutores, tornando os produtos eletrônicos de consumo um importante impulsionador da demanda global por wafers.

O segmento de computação e data centers está emergindo como um dos segmentos de uso final mais dinâmicos do mercado, apoiado pela crescente demanda por aceleradores de IA, CPUs, GPUs, memóriafichase semicondutores de rede. O crescimento da infraestrutura de nuvem em hiperescala, da digitalização empresarial e da computação de alto desempenho está impulsionando o aumento da demanda pela fabricação avançada de semicondutores, especialmente para aplicações lógicas e de memória de alto valor. À medida que a implantação da inteligência artificial continua a acelerar globalmente, espera-se que este segmento registe uma expansão robusta a uma CAGR de 6,5% de 2026 a 2034, tornando-o um dos centros de procura de crescimento mais rápido no mercado.

O segmento industrial deverá gerar uma demanda constante por wafers de silício por meio de seu uso em equipamentos de automação, controles industriais, robótica, sistemas de energia, sensores e tecnologias de digitalização de fábricas. A adoção de estruturas da Indústria 4.0, sistemas de monitoramento inteligentes e soluções de controle com eficiência energética continuam a criar uma demanda estável por dispositivos analógicos, incorporados e semicondutores de potência. À medida que os sistemas de produção se tornam mais conectados e orientados por dados, espera-se que o consumo de pastilhas de silício neste segmento aumente a uma CAGR de 5,5% entre 2026 e 2034, refletindo fundamentos de crescimento duradouros a médio prazo.

Perspectiva Regional do Mercado de Wafers de Silício

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Silicon Wafers Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global de wafers de silício em 2025, atingindo US$ 9,12 bilhões, e deverá manter sua liderança nos próximos anos, expandindo a um CAGR de 5,9% durante o período de previsão. A região é responsável pela maior parte da demanda global por wafers de silício devido à sua densa concentração de capacidade de fabricação de semicondutores na China, Taiwan, Coreia do Sul, Japão e Índia. Fortes ecossistemas de produção, produção de eletrônicos em grande escala e investimentos contínuos em lógica, memória, fundição e capacidade de semicondutores de energia continuam a apoiar o consumo regional de wafers. Além disso, a crescente necessidade de wafers em chips de inteligência artificial, electrónica de consumo, semicondutores automóveis e dispositivos de telecomunicações está a reforçar a posição da Ásia-Pacífico como o principal centro de procura no mercado global.

Mercado de wafers de silício da China

Estima-se que a China seja responsável por aproximadamente 3,38 mil milhões de dólares em 2026, representando cerca de 28,0% da procura global. O país continua a ser o maior mercado individual devido à sua ampla base de produção de semicondutores, à expansão do ecossistema doméstico de fabricação de wafers e ao forte apoio político para uma maior autossuficiência em materiais e componentes semicondutores. Investimentos contínuos em fundições de nós maduros, energiasemicondutorlinhas, projetos de memória e fabricação local de eletrônicos estão sustentando a demanda.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de Wafers de Silício de Taiwan

O mercado de Taiwan deverá atingir 2,43 mil milhões de dólares em 2026, representando quase 20,1% das receitas globais, tornando-o um dos mercados mais significativos a nível nacional na indústria global. O mercado é fortemente apoiado pelo papel central de Taiwan na cadeia de valor de semicondutores, particularmente em lógica avançada, fabricação de fundição e produção de chips de alto desempenho.

América do Norte

A América do Norte atingiu US$ 1,25 bilhão em 2025 e deverá crescer a um CAGR de 5,6% durante o período de previsão. A região é apoiada por um forte ecossistema de semicondutores que inclui designers avançados de chips, fabricantes de dispositivos integrados e investimentos crescentes na fabricação nacional destinados a melhorar a resiliência da cadeia de abastecimento. A demanda por wafers de silício está sendo impulsionada pela expansão da computação de alto desempenho, processadores de inteligência artificial, eletrônica de defesa, semicondutores automotivos e chips industriais.

Mercado de Wafers de Silício dos EUA

O mercado dos EUA deverá atingir 1,26 mil milhões de dólares em 2026, representando cerca de 10,4% das receitas globais. A posição do país é apoiada pela sua forte base de design de semicondutores, pelo aumento dos investimentos em instalações de fabricação nacionais e pela crescente procura de centros de dados, infra-estruturas de IA, electrónica aeroespacial e aplicações de semicondutores automóveis.

Europa

A Europa atingiu 0,91 mil milhões de dólares em 2025, crescendo a uma CAGR de 5,1% durante o período de previsão. A região representa um centro de procura de pastilhas de silício tecnicamente forte, mas relativamente especializado, com a actividade de semicondutores concentrada mais na electrónica automóvel, automação industrial, sensores e dispositivos de energia, em vez de na produção lógica de ponta.

Mercado alemão de wafers de silício

O mercado alemão deverá atingir 0,32 mil milhões de dólares em 2026, representando cerca de 2,6% da procura global. O país beneficia da sua forte posição em electrónica automóvel, semicondutores industriais e fabrico de dispositivos de energia, todos os quais suportam um consumo estável de pastilhas de silício.

Mercado de Wafers de Silício do Reino Unido

O mercado do Reino Unido deverá atingir 0,21 mil milhões de dólares em 2026, representando cerca de 1,8% das receitas globais. Ao contrário dos grandes mercados orientados para a produção, a procura de pastilhas de silício no Reino Unido é apoiada de forma mais selectiva pela actividade de concepção de semicondutores, pela electrónica composta e especializada, pelas aplicações intensivas em investigação e pelas tecnologias industriais de nicho.

Resto do mundo

A região do resto do mundo atingiu 0,11 mil milhões de dólares em 2025, expandindo a uma CAGR de 4,5% durante o período projetado. Esta região inclui mercados de semicondutores menores e emergentes em toda a América Latina, Oriente Médio e outros locais de fabricação de eletrônicos em desenvolvimento. A demanda está principalmente associada à atividade de semicondutores em escala limitada, eletrônica industrial, aplicações de pesquisa e fabricação de dispositivos selecionados a jusante, em vez de grandes centros comerciais de fabricação de wafers.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão de capacidade e investimentos em tecnologia avançada de wafer reforçam posicionamento competitivo

O mercado global de wafer de silício é altamente consolidado, com a concorrência liderada por um pequeno grupo de fabricantes de grande escala que combinam experiência em crescimento de cristais, processamento de wafer de precisão, capacidades avançadas de polimento e relacionamentos de longo prazo com fábricas de semicondutores. As empresas líderes no mercado são Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG e SK Siltron, que mantiveram fortes posições de mercado por meio de amplos portfólios de produtos em wafers de 300 mm, 200 mm e especiais, juntamente com alta consistência em qualidade e confiabilidade de fornecimento. As empresas estão cada vez mais direcionando investimentos para expansão de capacidade de 300 mm, desenvolvimento de wafers especiais e presença de fabricação localizada para dar suporte a tecnologias avançadaschipprodução e melhorar a resiliência da cadeia de abastecimento. Ao mesmo tempo, estratégias integradas de “megasite” e atualizações tecnológicas em wafers epitaxiais e polidos estão fortalecendo a diferenciação competitiva. Por conseguinte, a evolução do mercado é cada vez mais moldada pela expansão apoiada em escala e por estratégias de investimento centradas na tecnologia.

LISTA DAS PRINCIPAIS EMPRESAS DE WAFERS DE SILICONE PERFILADAS

- Shin-Etsu Chemical Co., Ltd. (Japão)

- Corporação SUMCO(Japão)

- GlobalWafers Co., Ltd.(Taiwan)

- Siltronic AG(Alemanha)

- SK Siltron Co., Ltd. (Coreia do Sul)

- Soitec S.A. (França)

- Okmético Oy(Finlândia)

- Wafer Works Corporation (Taiwan)

- RS Technologies Co., Ltd. (Japão)

- Grupo Nacional da Indústria do Silício (NSIG) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A GlobalWafers inaugurou oficialmente sua nova instalação de wafer de silício de 300 mm em Sherman, Texas, representando um investimento inicial de US$ 3,5 bilhões. Na inauguração, a empresa também anunciou planos de investir mais US$ 4,0 bilhões, elevando o investimento total planejado no local para US$ 7,5 bilhões.

- Junho de 2024:A Siltronic inaugurou sua nova fábrica de wafer em Cingapura, descrevendo-a como uma das instalações mais avançadas e econômicas do mundo. A empresa afirmou que a fábrica foi comissionada no início de 2024 e atingiria sua capacidade total ao longo de vários anos.

- Novembro de 2023:A Siltronic anunciou a produção dos primeiros wafers em sua nova fábrica de 300 mm em Cingapura. A empresa disse que o marco marcou um passo fundamental na expansão estratégica da sua rede de produção global, com o projeto permanecendo dentro do cronograma e do orçamento.

- Setembro de 2022:A SK Siltron aprovou um investimento adicional de US$ 0,69 bilhão para expandir as instalações para produção de wafers de silício de 300 mm em Gumi, na Coreia do Sul. A empresa observou que isso ocorreu após um novo investimento anterior de mais de US$ 0,84 bilhão, tornando-se um dos maiores esforços de expansão da capacidade de wafer na região.

COBERTURA DO RELATÓRIO

A análise global do mercado de wafers de silício fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,8% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tamanho do wafer, uso final e região |

| Por tamanho de wafer |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 11,40 mil milhões de dólares em 2025 e deverá atingir 18,95 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 9,12 mil milhões de dólares.

Registrando um CAGR de 5,8%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

Os eletrônicos de consumo lideraram o segmento de uso final.

Espera-se que o aumento da demanda por semicondutores da infraestrutura de IA e 5G impulsione o crescimento do mercado.

Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG e SK Siltron são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Espera-se que a crescente demanda por wafers especiais e fabricação avançada de chips favoreça a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco