Tamanho do mercado de veículos de lançamento pequeno, participação e análise da indústria, por propulsão (sólida, líquida e híbrida), por capacidade (até 100 kg, 100-500 kg, 500-1000 kg e 1000 -2000 kg), por plataforma de lançamento (terrestre, aérea e marítima) por usuário final (governo, comercial e militar) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

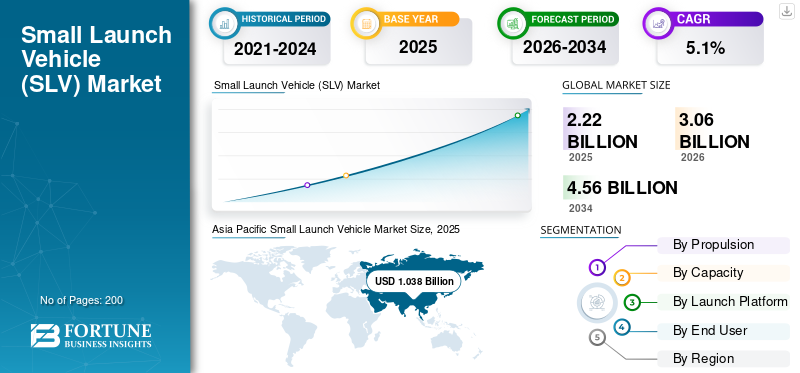

O tamanho do mercado global de pequenos veículos de lançamento foi avaliado em US$ 2,22 bilhões em 2025. O mercado deverá crescer de US$ 3,06 bilhões em 2026 para US$ 4,56 bilhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de pequenos veículos de lançamento com uma participação de mercado de 46,8% em 2025.

Um Pequeno Veículo Lançador (SLV) é um tipo de veículo projetado para transportar cargas úteis de até 2.000 quilogramas para a Órbita Terrestre Baixa (LEO) de acordo com a classificação da NASA. Estes veículos são classificados com base na sua capacidade de carga útil, sendo que a categoria SLV visa especificamente cargas úteis mais pequenas, tornando-os ideais para o lançamento de pequenos satélites. Além disso, os pequenos veículos lançadores têm merecido uma atenção significativa nos últimos anos devido à crescente procura de constelações de satélites, especialmente paratelecomunicações, observação da Terra e pesquisa científica.

Os SLVs oferecem uma opção mais econômica e flexível em comparação com os tradicionais foguetes de carga pesada, permitindo que os operadores de satélites lancem sob demanda, em vez de depender de missões maiores e compartilhadas.

Além disso, o desenvolvimento de SLV está a ser impulsionado pelos avanços na tecnologia de foguetes, pela miniaturização de satélites e pelo surgimento de novos intervenientes espaciais, entre outros. Empresas como Rocket Labs e Virgin Orbit, entre outras, estão focadas no desenvolvimento de designs inovadores para reduzir custos significativamente. As aplicações de SLVs são diversas e em expansão. Eles apoiam missões científicas, incluindo monitoramento do clima espacial, pesquisa climática e demonstrações de tecnologia. À medida que a indústria espacial continua a evoluir, espera-se que o papel dos pequenos veículos de lançamento dedicados cresça, facilitando assim o acesso ao espaço para uma gama mais ampla de utilizadores e permitindo a exploração espacial.

A pandemia COVID-19 impactou significativamente o mercado de pequenos veículos lançadores de várias maneiras. A cadeia de abastecimento global foi fortemente perturbada, afetando a disponibilidade de componentes críticos necessários para os SLVs. Isso resultou em maiores prazos de entrega de peças e materiais, atrasando ainda mais a produção e os prazos de lançamento. Além disso, muitas empresas enfrentaram paralisações ou capacidades reduzidas de força de trabalho, levando a cronogramas de lançamento adiados.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de veículos de lançamento pequeno

- Tamanho do mercado em 2025: US$ 2,22 bilhões

- Tamanho do mercado em 2026: US$ 3,06 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,56 bilhões

- CAGR: 5,1% de 2026–2034

- A Ásia-Pacífico dominou o mercado de pequenos veículos de lançamento com uma participação de 46,8% em 2025.

- O segmento líquido representou a maior participação de mercado de 49,66% em 2026.

- O segmento de 500–1.000 kg deverá liderar o mercado com uma participação de 37,83% em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha 46,80% do mercado global em 2025, avaliado em 1,04 mil milhões de dólares, e deverá atingir 1,45 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 0,38 mil milhões de dólares em 2025, representando 17,10% do mercado global, e deverá atingir 0,52 mil milhões de dólares em 2026.

Europa

A Europa capturou 20,50% das receitas globais em 2025, com um valor de mercado de 0,45 mil milhões de dólares, e estima-se que atinja 0,63 mil milhões de dólares em 2026.

NÓS.

EUA O mercado de pequenos veículos de lançamento dos EUA deverá atingir US$ 0,468 bilhão até 2026.

Japão

Japão O mercado japonês de pequenos veículos de lançamento deverá atingir US$ 0,296 bilhão até 2026.

Leia mais

Tendências do mercado de pequenos veículos de lançamento

O aumento da pesquisa no uso de pequenos veículos lançadores em testes de voo hipersônico são tendências de mercado proeminentes

A tecnologia de voo hipersônico está ganhando força para seu uso potencial tanto em aplicações de defesa quanto em aplicações comerciais. Pequenos veículos lançadores, projetados para implantar pequenos satélites, podem ser modificados para realizar testes de voo hipersônico. Esta capacidade permite a avaliação de novos materiais, sistemas e tecnologias a baixo custo, uma vez que estes veículos podem ser lançados a partir de vários locais e são concebidos para uma implantação rápida. A capacidade de realizar esses testes em um curto espaço de tempo a partir de uma variedade de locais de lançamento aumenta a flexibilidade operacional exigida pelas empresas de defesa e comerciais.

A introdução de capacidades de teste hipersónicos em pequenos veículos de lançamento está em linha com as tendências gerais da era NewSpace, onde as fronteiras entre aplicações comerciais e militares estão a tornar-se cada vez mais confusas. Com mais empresas privadas a entrar no mercado de lançamento espacial, o potencial para tecnologias de dupla utilização está a tornar-se mais forte. Esta situação é particularmente relevante nas recentes tensões geopolíticas, onde os países estão a investir em tecnologias avançadas para melhorar as suas capacidades de defesa. Como resultado, prevê-se que os pequenos veículos de lançamento registem um aumento da procura por parte dos sectores governamental e comercial, impulsionando a inovação e o investimento no campo.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de pequenos veículos de lançamento

O aumento na demanda por pequenos satélites catalisará o crescimento do mercado de pequenos veículos lançadores

Os pequenos satélites estão a ser cada vez mais utilizados para uma variedade de aplicações, incluindo observação da Terra, comunicações, investigação científica e operações militares. A capacidade destes satélites de fornecer imagens e dados de alta resolução tem sido útil para monitoramento ambiental, controle de desastres e planejamento agrícola. Por exemplo, empresas como a Planet Labs operam um grande número depequenos satélitesque fornecem imagens diárias da Terra e melhoram a capacidade de monitorar mudanças no meio ambiente e no desenvolvimento urbano.

Além disso, a crescente demanda por pequenos satélites, particularmente nas categorias nano e micro, é um dos principais impulsionadores do crescimento do mercado de pequenos veículos lançadores. Pequenos satélites estão sendo usados para uma ampla gama de aplicações, incluindo observação da Terra, comunicação e pesquisa científica. À medida que aumenta o número de pequenos operadores de satélites, aumenta também a necessidade de serviços de lançamento dedicados e económicos.

- Em janeiro de 2023, o Rocket Lab anunciou que havia fechado um contrato com a Synspective para lançar o satélite de radar de abertura sintética StriX-β da empresa em um foguete Electron. Este contrato destacou a crescente demanda por pequenos veículos lançadores para implantar pequenos satélites em missões de observação da Terra.

- Em abril de 2023, a Virgin Orbit lançou com sucesso seu foguete LauncherOne do Spaceport Cornwall, no Reino Unido, colocando sete pequenos satélites em órbita. Este lançamento demonstrou a capacidade da empresa de fornecer serviços de lançamento ágeis e flexíveis para pequenos operadores de satélites.

Adoção de tecnologias COTS na tecnologia de veículos lançadores para transformar significativamente o mercado

Os avanços na tecnologia de veículos lançadores transformaram o mercado através do desenvolvimento de foguetes reutilizáveis e do aumento do uso de veículos comerciais terrestres. Muitas empresas estão explorando tecnologias semelhantes. Por exemplo, em julho de 2024, a Agência Espacial Europeia anunciou que o seu Ariane 6 estava a ser concebido com designs adicionais que facilitariam a sua reutilização no futuro.

O uso de componentes comerciais prontos para uso (COTS) proporciona economias significativas de custos no desenvolvimento e na produção. Estas peças são mais baratas de fabricar do que outros métodos, e a sua maior disponibilidade acelera o processo de desenvolvimento de novos pequenos veículos lançadores. Por exemplo, a introdução da microeletrónica em pequenos satélites tornou-se comum, permitindo maior desempenho a custos mais baixos.

FATORES DE RESTRIÇÃO

Alto custo associado ao desenvolvimento e operação de pequenos veículos lançadores para dificultar o crescimento do mercado

Uma das principais restrições do mercado são os elevados custos associados ao desenvolvimento e lançamento destes veículos. Apesar da crescente procura de pequenos lançamentos de satélites, os custos associados ao desenvolvimento de pequenos veículos lançadores fiáveis e eficientes podem ser uma barreira.

O desenvolvimento de veículos pequenos requer investimentos significativos em pesquisa e desenvolvimento, engenharia e testes. As empresas devem ser capazes de superar os desafios da engenharia aeroespacial, incluindo os de sistemas de propulsão, fabricação de precisão e sistemas aviônicos. Estes desafios técnicos muitas vezes aumentam os custos, o que pode dissuadir novos participantes e limitar as oportunidades para startups e pequenas organizações. Além disso, a necessidade de testes e certificação aumenta o encargo financeiro à medida que as empresas lutam para garantir a fiabilidade e segurança dos seus veículos.

Análise de segmentação de mercado de pequenos veículos de lançamento

Por Análise de Propulsão

Segmento líquido manteve participação de mercado líder devido aos avanços dos principais players para melhorar custos e operações

Com base na propulsão, o mercado é segmentado em sólido, líquido e híbrido.

O segmento líquido liderou o mercado, respondendo por 49,66% de participação de mercado em 2026. Avanços recentes em tecnologias de propulsão líquida, como o desenvolvimento de motores reutilizáveis e o uso de combustíveis alternativos, como o metano, reduziram significativamente os custos e melhoraram as operações. Empresas como a SpaceX com seus “Foguetes Raptor” estão mostrando como a inovação dos jatos d'água pode impulsionar o crescimento do mercado.

Estima-se que o segmento sólido apresente um crescimento significativo durante o período de previsão. Os sistemas de propelente sólido são mais simples em projeto e operação em comparação com os sistemas líquidos. Eles exigem infraestrutura menos complexa para manuseio e armazenamento, o que pode reduzir os custos gerais de lançamento. Isso torna a propulsão sólida uma escolha confiável para lançamentos de muitas pequenas constelações de satélites. Além disso, os propelentes sólidos têm uma vida útil longa e são estáveis sob uma ampla gama de condições. Isto torna-os mais fáceis de armazenar e manusear, o que é particularmente vantajoso para cenários de lançamento rápido e aplicações militares.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise de Capacidade

Ampla gama de aplicações para fazer com que o segmento de 500-1000 kg domine a participação de mercado

O mercado é dividido por capacidade em até 100 kg, 100-500 kg, 500-1.000 kg e 1.000-2.000 kg.

Espera-se que o segmento de 500-1.000 kg lidere o mercado, contribuindo com 37,83% globalmente em 2026. Esta capacidade de carga útil é ideal para uma ampla variedade de aplicações de satélite, incluindo observação da Terra, comunicação e investigação científica. Essa versatilidade o torna atraente para uma ampla gama de clientes, incluindo entidades comerciais, agências governamentais e instituições acadêmicas. Além disso, a capacidade de lançar múltiplos satélites nesta categoria de peso torna-o ainda mais uma escolha preferida entre muitos operadores.

Prevê-se que o segmento de 1.000-2.000 kg seja o segmento de crescimento mais rápido durante o período de previsão. As colaborações entre agências espaciais e entidades comerciais estão a facilitar o desenvolvimento de constelações de satélites maiores. Por exemplo, parcerias entre empresas como a SpaceX e várias agências governamentais levaram ao lançamento de cargas úteis maiores, aumentando assim a procura de veículos de lançamento capazes de transportar cargas úteis superiores a 1.000 kg.

Por análise da plataforma de lançamento

O segmento terrestre detém a maior participação de mercado devido à melhor eficiência de custos do que outras plataformas

O mercado é dividido por plataforma de lançamento em terrestre, aéreo e marítimo.

O segmento terrestre responderá por 44,45% de participação de mercado em 2026, devido a diversos fatores convincentes. Instalações de lançamento terrestres são mais fáceis e menos dispendiosas de construir em comparação com plataformas marítimas ou aéreas. A infra-estrutura para lançamentos terrestres, tais como plataformas de lançamento, instalações de montagem e sistemas de apoio, pode ser estabelecida com relativa simplicidade, reduzindo os custos de investimento inicial. Além disso, locais fixos de lançamento terrestre permitem montagem, manuseio de combustível e manutenção eficientes de veículos lançadores. Esta vantagem de custo é crucial para pequenos operadores de satélite que trabalham frequentemente com orçamentos limitados.

Prevê-se que o segmento aéreo responda por uma participação de mercado significativa durante o período de previsão. As plataformas aéreas são particularmente vantajosas para aplicações específicas, como o lançamento de cargas úteis menores ou a realização de voos de teste. Podem fornecer capacidades de resposta rápida para missões urgentes ou lançamentos experimentais, apelando assim a nichos de mercado. O aumento dos voos de teste é um fator significativo que acelera o crescimento do segmento.

Por análise do usuário final

Segmento governamental detém a maior participação devido ao aumento de lançamentos para observação da Terra e monitoramento ambiental

O mercado é dividido por usuário final em governamental, comercial e militar.

Espera-se que o segmento governamental responda por 44,6% do mercado em 2026 e registre o CAGR mais rápido durante o período de previsão. Os governos dependem cada vez mais de pequenos satélites para observação da Terra, monitorização ambiental e resposta a catástrofes. A capacidade de implantar constelações de pequenos satélites permite uma monitorização mais frequente e detalhada de desastres naturais, alterações climáticas e outras questões críticas, impulsionando a procura de pequenos veículos lançadores.

Prevê-se que o segmento comercial apresente um crescimento significativo durante o período de previsão. O rápido crescimento do segmento se deve à crescente demanda por pequenos satélites, principalmente para comunicação,Internet das Coisas (IoT),e aplicações de sensoriamento remoto. As empresas estão a lançar pequenos satélites em constelações para fornecer serviços, tais como cobertura global da Internet e recolha de dados, o que impulsionará a necessidade de pequenos veículos de lançamento.

INFORMAÇÕES REGIONAIS

O mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Small Launch Vehicle Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico detinha 46,80% do mercado global, atingindo uma avaliação de 1,04 mil milhões de dólares, e deverá atingir 1,45 mil milhões de dólares em 2026. A região está a assistir a um aumento no lançamento de satélites, especialmente para fins de comunicação e deteção remota. Esta tendência é apoiada por agências espaciais nacionais, como a Organização Indiana de Investigação Espacial (ISRO) e a Administração Espacial Nacional da China (CNSA). Estas agências estão investindo pesadamente em capacidades de SLV. O surgimento de intervenientes privados independentes no setor espacial está a contribuir para a inovação e a concorrência, impulsionando ainda mais o crescimento do mercado regional. Essas empresas estão se concentrando no desenvolvimento de SLVs econômicos e adaptados para lançamentos de pequenos satélites. OJapãomercado está avaliado em 0,296 mil milhões de dólares até 2026, oChinamercado é avaliado em US$ 0,476 bilhão até 2026, e oÍndiamercado é avaliado em US$ 0,399 bilhão até 2026.

América do Norte

A América do Norte foi responsável por 0,38 mil milhões de dólares em 2025, representando 17,10% da quota de mercado global, e deverá atingir 0,52 mil milhões de dólares em 2026. A região regista uma procura robusta de SLV, impulsionada por operadores comerciais de satélites e agências governamentais, especialmente para a implantação de pequenos satélites na Órbita Terrestre Baixa (LEO) para aplicações como comunicação e detecção remota. Empresas como a SpaceX e a Blue Origin estão a liderar a exploração espacial comercial, aumentando assim a concorrência e a inovação no sector SLV. Seus avanços na tecnologia de foguetes reutilizáveis reduziram significativamente os custos de lançamento, tornando o espaço mais acessível. OEstados Unidosmercado é avaliado em US$ 0,468 bilhão até 2026.

Europa

O mercado europeu foi avaliado em 0,45 mil milhões de dólares em 2025, capturando 20,50% da receita global, e estima-se que atinja 0,63 mil milhões de dólares em 2026. O mercado na Europa detinha a segunda maior quota no ano base. As empresas europeias estão a investir em tecnologias avançadas, incluindo sistemas de lançamento reutilizáveis e métodos de propulsão melhorados, para aumentar a eficiência e a relação custo-eficácia dos SLV. O aumento da colaboração entre as nações europeias e as agências espaciais está a promover um ambiente de apoio ao desenvolvimento de SLV. Iniciativas como os programas da Agência Espacial Europeia (ESA) incentivam a inovação e o financiamento de novos projetos. O Reino Unidomercado está avaliado em 0,08 mil milhões de dólares até 2026, enquanto oAlemanhamercado é avaliado em US$ 0,111 bilhão até 2026.

Oriente Médio e África

O Oriente Médio e a África testemunharão um crescimento significativo durante o período de previsão. Vários países do MEA estão a lançar programas e iniciativas espaciais nacionais para desenvolver as suas próprias capacidades de satélite. Por exemplo, os Emirados Árabes Unidos fizeram investimentos significativos no seu sector espacial, incluindo o lançamento da Sonda Hope para Marte. As parcerias com agências espaciais estabelecidas e empresas privadas de outras regiões estão a facilitar a transferência de conhecimentos e a adopção de tecnologia, o que é crucial para o desenvolvimento de capacidades locais de SLV.

Resto do mundo

O Resto do Mundo manteve uma forte presença no mercado global, atingindo 0,35 mil milhões de dólares em 2025, representando uma quota de 15,70%, e deverá atingir 0,47 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão se concentrando no aumento de lançamentos, na expansão das capacidades de lançamento e em parcerias estratégicas

O mercado de pequenos veículos lançadores é altamente fragmentado, com vários players envolvidos no desenvolvimento de abrigos. Poucos players importantes no mercado são Rocket Labs, SpaceX, ISRO e Blue Origin, entre outros. Estas empresas estão a trabalhar activamente no reforço das suas capacidades para satisfazer a crescente procura de lançamentos de pequenos satélites. Embora intervenientes estabelecidos como a SpaceX continuem a dominar, as empresas emergentes estão a explorar soluções inovadoras para conquistar os seus nichos neste cenário competitivo. À medida que o mercado evolui, o foco na relação custo-benefício, na confiabilidade e nos avanços tecnológicos será crucial para o sucesso.

Lista dos principais Pequenas empresas de veículos lançadores:

- Rocket Labs (EUA)

- SpaceX (EUA)

- Skyrora(REINO UNIDO.)

- Espaço da Relatividade (EUA)

- Origem Azul (EUA)

- Aliança de Lançamento Unida(NÓS.)

- Isar Aeroespacial(Alemanha)

- Astra (EUA)

- Firefly Aeroespacial (EUA)

- Organização Indiana de Pesquisa Espacial(ISRO) (Índia)

- Gilmour Space Technologies (Austrália)

- Energia Galáctica (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2024– A NASA adicionou três empresas a um contrato para lançar pequenas missões de satélite, incluindo uma empresa de capital aberto que recentemente esteve em dificuldades financeiras. A NASA revelou que escolheu Arrow Science and Technology, Impulse Space e Momentus Space para seu acordo de aquisição de classe de risco dedicada e Rideshare. Esta opção permitiu-lhes competir por ordens de serviço para lançar missões especiais, na sua maioria pequenos satélites dispostos a assumir maiores riscos em troca de custos de lançamento mais baixos.

- Junho de 2024– A ISRO assinou um acordo para o seu mais recente foguete, o Small Satellite Launch Vehicle (SSLV), com a Australian Space Vehicle Corporation para lançar um satélite de 450 kg na Órbita Terrestre Baixa (LEO). Durante o Fórum Espacial Indiano em Nova Delhi, o acordo de serviços de lançamento foi assinado entre o braço comercial da ISRO, NSIL, e a empresa australiana. A nave Optimus, com lançamento previsto para 2026, é a maior nave espacial concebida e construída pela Austrália. O acordo faz parte de um acordo mais amplo entre os governos indiano e australiano.

- Junho de 2024– Rocket Lab USA, líder global em serviços de lançamento e sistemas espaciais, anunciou que assinou o maior contrato de lançamento elétrico da história da empresa – um contrato de 10 anos com uma empresa japonesa de topografia, Synspective.

- Maio de 2024– Rocket Lab lançou o primeiro dos dois cubos de ciências da Terra da NASA a bordo de um foguete eletrônico em 25 de maioo, sete anos após o primeiro lançamento da empresa. O Electron decolou da plataforma de lançamento 1 na Nova Zelândia às 3h41 ET, após uma breve pausa devido ao vento. Um cubo de 6U, parte do Experimento de Desafio de Energia Radiante Polar no Espaço da NASA, ou PREFIRE, foi colocado a 525 quilômetros do Sol ao mesmo tempo.

- Julho de 2023– A Organização Indiana de Investigação Espacial (ISRO) planeou transferir o seu Veículo Lançador de Pequenos Satélites (SSLV) para o sector privado face à crescente procura de pequenos satélites. A agência espacial decidiu escolher uma forma fácil de enviar pequenos foguetes para a indústria.

RELATÓRIO COBERTURA

O relatório fornece uma análise detalhada dos insights do mercado. Ele se concentra em aspectos-chave, como empresas líderes, aplicações, capacidade de carga útil, contratos de longo e curto prazo e lançamentos espaciais. Além disso, oferece insights sobre as tendências do mercado e da cadeia de suprimentos e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

CAGR |

5,1% CAGR durante 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Propulsão

|

|

Por capacidade

|

|

|

Por plataforma de lançamento

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 2,22 mil milhões em 2025 e deverá atingir 4,56 mil milhões de dólares até 2034.

Registrando um CAGR de 5,1%, o mercado apresentará crescimento constante durante o período de previsão.

O segmento líquido lidera este mercado.

Rocket Labs, SpaceX, Skyrora, Relativity Space e Blue Origin são alguns dos principais players do mercado global.

A Ásia-Pacífico dominou o mercado em termos de participação em 2026.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco