Tamanho do mercado de redes de carregamento de EV inteligentes, análise de participação e indústria, por nível de carregamento (nível 1 (baixa potência AC), nível 2 (média potência AC) e carregamento rápido DC (alta potência)), por implantação (residencial e comercial), por capacidade de interação com a rede (carregamento inteligente unidirecional e redes habilitadas para carregamento bidirecional), por tecnologia de conectividade (celular (4G/5G), Wi-Fi/Ethernet, comunicação de linha de energia (PLC) e Redes baseadas em RF/IoT) e previsão regional, 2026-2034

Tamanho do mercado de redes de carregamento de EV inteligentes e perspectivas futuras

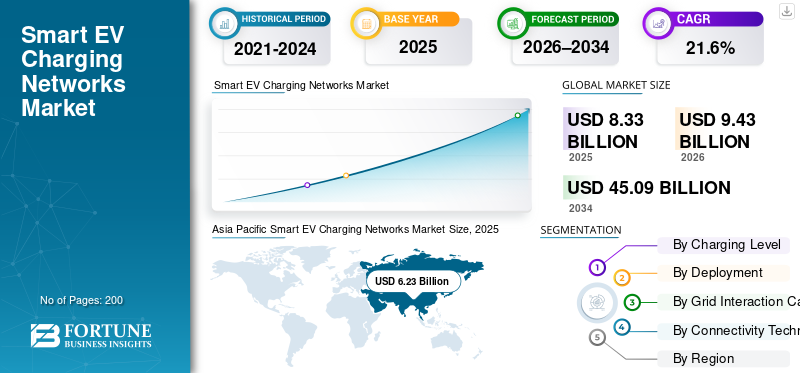

O tamanho global do mercado de redes de carregamento de EV inteligentes foi avaliado em US$ 8,33 bilhões em 2025. O mercado deve crescer de US$ 9,43 bilhões em 2026 para US$ 45,09 bilhões até 2034, exibindo um CAGR de 21,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de redes de carregamento de EV inteligentes com uma participação de mercado de 74,79% em 2025.

O mercado refere-se a uma infraestrutura de carregamento integrada e habilitada por software que otimiza o carregamento de veículos elétricos por meio de conectividade, análise de dados, gerenciamento de carga e integração à rede para suporte de mobilidade eficiente e escalável.

Os principais impulsionadores incluem a crescente adoção de VE, incentivos governamentais, modernização da rede, integração renovável, urbanização, procura de gestão inteligente de energia, otimização de custos e necessidade de infraestruturas de carregamento escaláveis e interoperáveis em frotas comerciais residenciais.

O mercado de redes de carregamento de EV inteligentes é liderado por players importantes como ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, EVBox e BP Pulse. Essas empresas se concentram na expansão das redes de carregamento em aplicações residenciais, comerciais e públicas. Forte ênfase é colocada em plataformas de software avançadas, gestão de energia e integração de rede. Parcerias estratégicas, aquisições e expansão geográfica continuam a ser estratégias competitivas fundamentais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de redes de carregamento de EV inteligentes

- Tamanho do mercado em 2025: US$ 8,33 bilhões

- Tamanho do mercado em 2026: US$ 9,43 bilhões

- Tamanho do mercado previsto para 2034: US$ 45,09 bilhões

- CAGR: 21,60% (2026–2034)

- A Ásia-Pacífico dominou o mercado com uma participação de 74,79% em 2025.

- O segmento de carregamento rápido DC (alta potência) detinha a maior participação de mercado.

- O segmento de Implantação Comercial dominou o mercado devido à instalação generalizada em estações de carregamento públicas.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global e espera-se que continue a ser a região de crescimento mais rápido, impulsionada pela forte adoção de veículos elétricos e por incentivos governamentais.

América do Norte

A América do Norte é o terceiro maior mercado, apoiado pela crescente adoção de VE, financiamento governamental e expansão da infraestrutura de carregamento inteligente.

Europa

A Europa é o segundo maior mercado regional e deverá crescer a um CAGR de 20,9% durante o período de previsão.

NÓS.

Estima-se que o mercado dos EUA atinja US$ 0,09 bilhão até 2026.

Japão

Estima-se que o mercado do Japão atinja US$ 0,18 bilhão até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE REDES DE CARREGAMENTO SMART EV

Crescimento de redes de carregamento definidas por software e orientadas por IA como tendência de mercado

Uma tendência importante que molda o mercado de redes de carregamento de veículos elétricos inteligentes é a mudança para plataformas definidas por software e habilitadas para IA. A infraestrutura de carregamento é cada vez mais diferenciada pela inteligência e não apenas pelo hardware. O software avançado permite monitoramento em tempo real, manutenção preditiva, preços dinâmicos e balanceamento de carga automatizado em vários locais. A inteligência artificial e os algoritmos de aprendizado de máquina otimizam a utilização do carregador, prevêem a demanda e reduzem o tempo de inatividade. As plataformas baseadas na nuvem permitem escalabilidade perfeita e gerenciamento remoto de grandes redes de carregamento. Os padrões de interoperabilidade e os protocolos abertos também estão ganhando força, permitindo a integração com serviços públicos, sistemas de gestão de frotas e mercados de energia. Esta evolução centrada no software está a transformar as redes de carregamento em ecossistemas de gestão de energia orientados por dados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da adoção de veículos elétricos e apoio político para impulsionar a expansão do mercado

Rápido crescimento emveículo elétricoa adoção global é o principal impulsionador do mercado de redes de carregamento de veículos elétricos inteligentes. Os governos das principais economias estão a impor normas de emissões mais rigorosas, a oferecer subsídios à compra de VE e a financiar infraestruturas públicas de carregamento. Estas medidas estão a acelerar a penetração dos VE em veículos de passageiros, frotas comerciais e mobilidade partilhada. À medida que o volume de veículos aumenta, a necessidade de redes de carregamento inteligentes e conectadas, capazes de gerir a carga, a faturação, a autenticação e a otimização energética torna-se crítica. As redes de carregamento inteligentes permitem que os serviços públicos e os operadores equilibrem a procura, reduzam os picos de carga e integrem fontes de energia renováveis. Além disso, a eletrificação das frotas pelos operadores de logística, de transporte privado e de transportes públicos está a impulsionar ainda mais a procura de ecossistemas de carregamento centralizados e orientados por software.

- Em Novembro de 2024, o Departamento de Transportes dos EUA anunciou 635 milhões de dólares em prémios no âmbito do programa de Infraestrutura de Carregamento e Abastecimento (CFI) para acelerar a construção do carregamento de VE, apoiando a expansão liderada por políticas.

RESTRIÇÕES DE MERCADO

Baixas taxas de utilização em mercados em fase inicial para restringir a geração de receitas

Em várias regiões, especialmente nos mercados de adoção de VE em fase inicial, as baixas taxas de utilização de carregadores podem restringir o crescimento do mercado de redes de carregamento de VE inteligentes. Embora a implantação de infraestruturas esteja a aumentar, a penetração dos VE nestes mercados continua limitada, resultando em ativos de carregamento subutilizados. Esta incompatibilidade entre a implantação da infraestrutura e a adoção de veículos atrasa o retorno do investimento para os operadores de rede. A baixa utilização impacta a estabilidade das receitas, tornando difícil justificar a expansão ou atualizações avançadas de software. Os pontos de carregamento públicos e semipúblicos são particularmente afetados, uma vez que os padrões de procura ainda estão em evolução. Até que a adoção de VE atinja a massa crítica, os níveis de utilização moderados continuarão a restringir a rentabilidade e a abrandar os investimentos em redes de carregamento inteligente em grande escala.

OPORTUNIDADES DE MERCADO

Integração de energia renovável e armazenamento de energia para criar oportunidades de crescimento

A convergência de redes inteligentes de carregamento de VE com sistemas de energia renovável e de armazenamento de energia apresenta uma oportunidade significativa. As plataformas de carregamento inteligentes podem alinhar os calendários de carregamento de VE com a disponibilidade de energia solar ou eólica, melhorando a estabilidade da rede e reduzindo a intensidade de carbono. A integração com o armazenamento de energia da bateria permite que as operadoras armazenem energia fora dos horários de pico e a utilizem durante os picos de demanda, aumentando a viabilidade econômica.Veículo para rede (V2G)e as tecnologias Vehicle-to-Building (V2B) expandem ainda mais os fluxos de receitas, permitindo que os VE atuem como recursos energéticos distribuídos. À medida que os serviços públicos e os governos dão prioridade à descarbonetação e à resiliência da rede, as redes de carregamento que oferecem capacidades avançadas de orquestração de energia estão bem posicionadas para obter vantagem competitiva a longo prazo.

- Em janeiro de 2025, o Departamento de Energia dos EUA lançou uma avaliação e um roteiro de integração veículo-rede (VGI), apoiando oportunidades como coordenação inteligente de carga, carregamento bidirecional e orquestração de carregamento amigável à rede.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

A falta de padronização e interoperabilidade continuará sendo um desafio-chave do mercado

A ausência de padrões universais em hardware de carregamento, protocolos de comunicação e plataformas de software continua a ser um desafio crítico. A fragmentação entre regiões e fabricantes leva a problemas de compatibilidade entre carregadores, veículos, sistemas de pagamento e operadores de rede. Essa complexidade aumenta os custos de implantação, limita os recursos de roaming e pode impactar negativamente a experiência do usuário. Para operadoras de rede de cobrança, o gerenciamento de ambientes de vários fornecedores complica a manutenção e a integração do sistema. Do ponto de vista do consumidor, a autenticação inconsistente, a transparência dos preços e os métodos de acesso reduzem a confiança na infraestrutura pública de carregamento. Embora os organismos da indústria trabalhem em prol de padrões comuns, o lento alinhamento entre as partes interessadas continua a desafiar a expansão contínua das redes inteligentes de carregamento de VE a nível mundial.

Análise de Segmentação

Por nível de carregamento

Implantação rápida em rodovias e eletrificação de frota para impulsionar domínio segmentar de carregamento rápido DC

Com base na segmentação por nível de cobrança, o mercado é classificado em Nível 1 (AC de baixa potência), Nível 2 (AC de média potência) e carregamento rápido DC (alta potência).

O segmento de carregamento rápido DC (alta potência) domina o mercado de redes de carregamento de EV inteligentes devido ao seu papel crítico em permitir viagens de longa distância, alto rendimento de veículos e operações de frota. Os carregadores de alta potência reduzem significativamente o tempo de carregamento e aumentam a velocidade de carregamento, tornando-os essenciais para autoestradas, centros urbanos de carregamento rápido, frotas comerciais e serviços de transporte privado. Os governos e os operadores privados dão prioridade aos carregadores DC ultrarrápidos para projetos de infraestruturas públicas, a fim de responder à ansiedade de autonomia e apoiar a adoção em massa de veículos elétricos. A sua compatibilidade com veículos elétricos da próxima geração, juntamente com investimentos crescentes por parte das principais empresas de petróleo e gás e dos serviços públicos, garantem fortes taxas de utilização e expansão sustentada da rede.

O segmento de cobrança de Nível 2 detém a segunda maior participação de mercado e deverá crescer a um CAGR de 21,0% durante o período de previsão. O crescimento do segmento é impulsionado pela expansão das instalações de carregamento residencial, no local de trabalho e no destino, apoiado por custos mais baixos, integração mais fácil na rede e tempos de permanência dos veículos mais longos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Alta utilização em depósitos públicos e de frota para impulsionar o domínio segmentar da implantação comercial

Em termos de implantação, o mercado é categorizado em residencial e comercial.

O segmento de implantação comercial domina o mercado de redes de carregamento de EV inteligentes devido à instalação generalizada em estações de carregamento públicas, locais de trabalho, centros de varejo, rodovias e depósitos de frotas. Altos volumes de tráfego e uso de vários veículos resultam em utilização superior do carregador em comparação com ambientes residenciais. Os locais comerciais implantam cada vez mais carregadores inteligentes em rede para permitir o gerenciamento de carga, preços dinâmicos, controle de acesso e monitoramento remoto. Programas de cobrança pública apoiados pelo governo e investimentos privados de serviços públicos,petróleo e gásempresas e os operadores de redes de carregamento fortalecem ainda mais o domínio comercial, apoiando a expansão escalável da infraestrutura e receitas de serviços recorrentes.

O segmento de implantação residencial representa a segunda maior participação de mercado de redes de carregamento de EV inteligentes e deverá crescer a um CAGR de 20,6% durante o período de previsão. O aumento da propriedade de veículos elétricos, a preferência pelo carregamento doméstico durante a noite e a diminuição dos custos dos carregadores de nível 2 continuam a apoiar a adoção constante do carregamento residencial inteligente.

Por capacidade de interação com a rede

Estabilidade da rede e gerenciamento de carga otimizado para impulsionar o domínio segmentar do carregamento inteligente unidirecional

Com base na capacidade de interação com a rede, o mercado é segmentado em redes de carregamento inteligente unidirecional e redes habilitadas para carregamento bidirecional.

O segmento de carregamento inteligente unidirecional domina o mercado devido à sua ampla implantação, maturidade tecnológica e compatibilidade com a infraestrutura de rede existente. Esses sistemas permitem o fluxo controlado de energia da rede para os veículos elétricos, permitindo balanceamento de carga, redução de picos e otimização do tempo de uso. As concessionárias e operadoras de cobrança preferem soluções unidirecionais, pois são mais fáceis de integrar, econômicas e suportadas pela maioria dos modelos de veículos elétricos. Seu uso extensivo em aplicações de cobrança residenciais, comerciais e públicas garante altas taxas de adoção e escalabilidade de rede consistente.

O segmento de redes habilitadas para cobrança bidirecional é o segmento de crescimento mais rápido e deverá se expandir a um CAGR de 23,2% durante o período de previsão. A expansão segmental é impulsionada por aplicações de veículo para rede e de veículo para edifício, permitindo que os VE atuem como ativos de energia distribuída e apoiem a resiliência da rede.

Por Tecnologia de Conectividade

Cobertura de área ampla e controle de rede em tempo real para impulsionar o domínio segmentar da conectividade celular

Com base na tecnologia de conectividade, o mercado é segmentado em Celular (4G/5G), Wi-Fi/Ethernet,Comunicação de linha de energia (PLC),e redes baseadas em RF/IoT.

O segmento de conectividade celular (4G/5G) domina o mercado de redes de carregamento de veículos elétricos inteligentes devido à sua capacidade de suportar implantações em áreas amplas, transmissão de dados em tempo real e gerenciamento remoto confiável. As estações de carregamento públicas e comerciais dependem de redes celulares para uma comunicação contínua, sem dependência de infraestrutura local. Alta largura de banda e baixa latência permitem recursos avançados, como preços dinâmicos, diagnóstico remoto, atualizações de firmware e coordenação de rede. A rápida implementação do 5G melhora ainda mais a escalabilidade, a segurança e a capacidade de resposta, reforçando a conectividade celular como a escolha preferida para grandes redes de carregamento distribuídas geograficamente.

O segmento Wi-Fi/Ethernet representa o segundo maior segmento de conectividade, apoiado por um CAGR projetado de 21,5% durante o período de previsão. Essas tecnologias são amplamente adotadas em ambientes de carregamento residenciais, de locais de trabalho e em depósitos, onde já existem redes locais estáveis.

Perspectiva regional do mercado de redes de carregamento de EV inteligentes

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Smart EV Charging Networks Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado de redes de carregamento de veículos elétricos inteligentes e é também a região que mais cresce, impulsionada pela rápida adoção de veículos elétricos na China, no Japão, na Coreia do Sul e nas economias emergentes do Sudeste Asiático. Fortes mandatos governamentais, investimentos públicos em grande escala em carregamentos e metas agressivas de eletrificação apoiam a expansão da rede. Alta densidade urbana e crescente eletricidadeveículo de duas rodasA adoção de automóveis de passageiros e frotas acelera a demanda por soluções de cobrança inteligentes e de alta utilização. Os fabricantes e serviços públicos nacionais implantam ativamente redes habilitadas por software, reforçando a liderança regional.

Mercado de redes de carregamento de veículos elétricos da China

Estima-se que o mercado da China atinja cerca de 6,55 mil milhões de dólares em 2026, representando uma quota dominante. O crescimento é impulsionado por um grande parque de veículos elétricos, por mandatos governamentais e pela densa implantação pública de carregamento rápido.

Mercado de redes de carregamento de veículos elétricos do Japão

Em 2026, estima-se que o mercado japonês atinja um valor de cerca de 0,18 mil milhões de dólares, representando uma quota modesta. O crescimento é apoiado por carregamento integrado na rede, eletrificação urbana e iniciativas de infraestrutura inteligente lideradas por OEM.

Europa

A Europa representa a segunda maior participação de mercado e deverá crescer a um CAGR de 20,9% durante o período de previsão. Regulamentações rigorosas de emissões, fortesenergia renovávelintegração e políticas EV bem definidas impulsionam a adoção do carregamento inteligente. Países como a Alemanha, os Países Baixos, a França e os países nórdicos concentram-se em redes de carregamento interoperáveis e integradas na rede. A alta penetração do carregamento doméstico, no local de trabalho e público, combinada com a adoção precoce de iniciativas de veículo à rede, apoia o crescimento regional do mercado de redes inteligentes de carregamento de EV.

Mercado de redes de carregamento de veículos elétricos da Alemanha

Em 2026, estima-se que o mercado alemão atinja uma avaliação de cerca de 0,49 mil milhões de dólares, representando uma quota significativa no mercado europeu. O forte crescimento é impulsionado pela integração renovável, normas rigorosas de emissões e cobrança generalizada no público e no local de trabalho.

América do Norte

A América do Norte é classificada como o terceiro maior mercado, apoiada pela crescente penetração de VE nos EUA e no Canadá e pelo financiamento de infraestruturas públicas em grande escala. Incentivos federais e estaduais, juntamente com incentivos liderados por serviços públicosrede inteligenteprogramas, estão acelerando a implantação de estações de carregamento em rede. A forte presença dos principais operadores de redes de carregamento e fornecedores de tecnologia impulsiona a inovação em plataformas de software, gestão de carga e sistemas de pagamento e cobrança. O crescimento é ainda apoiado pela expansão das frotas comerciais e dos corredores rodoviários de carregamento rápido.

Mercado de redes de carregamento de veículos elétricos dos EUA

Estima-se que o mercado dos EUA atinja cerca de 0,09 mil milhões de dólares em 2026, representando uma quota menor. O crescimento é apoiado por financiamento federal, corredores rodoviários de carregamento rápido e expansão da eletrificação da frota comercial.

Resto do mundo

O mercado no resto do mundo está a expandir-se gradualmente, liderado por partes da América Latina, do Médio Oriente e de países africanos seleccionados. O crescimento é impulsionado por iniciativas de electrificação urbana, programas piloto de veículos eléctricos e pelo aumento do investimento do sector privado em infra-estruturas públicas de carregamento. Embora a penetração dos VE permaneça relativamente baixa, a melhoria da infraestrutura da rede e a diminuição dos custos dos carregadores estão a encorajar a adoção. Espera-se que os projetos de cidades inteligentes liderados pelo governo e as iniciativas de eletrificação de frotas apoiem o desenvolvimento do mercado a longo prazo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players implantam infraestrutura de carregamento em rede e em grande escala para fortalecer posições no mercado

O mercado de redes de carregamento de veículos elétricos inteligentes é dominado por operadores de redes de carregamento estabelecidos e líderes globais de energia e automação, como ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, BP Pulse e EVBox. Esses players aproveitam extensos portfólios de hardware, plataformas de software e parcerias de serviços públicos para implantar infraestrutura de carregamento em rede em grande escala em locais públicos, comerciais e de frotas. Suas ofertas abrangem carregadores rápidos CC, carregadores CA de nível 2, sistemas de gerenciamento de rede baseados em nuvem, plataformas de pagamento e soluções de gerenciamento de energia, permitindo a integração completa do ecossistema de carregamento.

Os principais participantes do mercado estão cada vez mais se concentrando na diferenciação de software por meio de gerenciamento de carga orientado por IA, monitoramento em tempo real, manutenção preditiva e recursos dinâmicos de preços. Colaborações estratégicas com empresas de serviços públicos, fornecedores de energia renovável e empresas de tecnologia em nuvem apoiam a integração da rede,análise de dadose implantação de plataforma escalável. Além disso, as empresas estão a prosseguir a expansão geográfica, aquisições, acordos de roaming e investimentos na preparação do veículo para a rede para fortalecer o posicionamento competitivo num contexto de intensificação da adoção global de VE.

LISTA DAS PRINCIPAIS EMPRESAS DE REDE DE CARREGAMENTO SMART EV PERFILADAS

- ChargePoint Holdings, Inc.(NÓS.)

- (EUA)

- ABB Ltda.(Suíça)

- Siemens AG(Alemanha)

- Schneider Elétrica(França)

- (EUA)

- Pulso de PA (Reino Unido)

- Grupo EVBox (Holanda)

- Recarga Shell (Holanda)

- Electrify America, LLC (EUA)

- Blink Charging Co (EUA)

- Trítio (Austrália)

- Wallbox Chargers Inc. (Espanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026: A operadora de rede de carregamento baseada no Reino Unido, Osprey Charging, relatou um crescimento anual de vendas de 158%, operando 1.500 carregadores rápidos em mais de 400 locais, ao mesmo tempo em que garantiu dívidas de US$ 138 milhões para expandir a infraestrutura usando sua plataforma Iris.

- Janeiro de 2026: A Connected Curb, com sede no Reino Unido, alcançou um crescimento de vendas de 82,7%, implantando quase 10.000 pontos de carregamento de veículos elétricos e garantindo um financiamento de US$ 90 milhões para instalar mais 30.000 até 2028.

- Janeiro de 2026:O Walmart anunciou planos para instalar carregadores rápidos de veículos elétricos de 400 kW em 78 estacionamentos em 19 estados dos EUA, visando carregar desertos para aumentar a conveniência e atrair motoristas de veículos elétricos em meio ao enfraquecimento dos incentivos federais.

- Janeiro de 2026: A startup de carregamento de veículos elétricos RoadGrid arrecadou US$ 1,33 milhão em financiamento pré-Série A para dimensionar a fabricação, o software e as implantações de carregamento em todo o país na Índia, apoiado por Venture Catalysts e investidores anjos.

- Outubro de 2025: A Índia anunciou planos para expandir os carregadores públicos de veículos elétricos para 3.079 estações até novembro, com o objetivo de apoiar o aumento dos registos de veículos elétricos, mas os especialistas assinalaram que a meta é insuficiente para a procura.

- Abril de 2025: A Amic Energy expandiu a sua área de carregamento rápido de veículos elétricos na Áustria, adicionando múltiplas estações de carregamento em locais comerciais e parcerias de retalho para fortalecer a infraestrutura regional.

- Março de 2025: GM, EVgo e Pilot expandiram sua rede de carregamento de veículos elétricos de costa a costa para 130 locais de parada de caminhões em 25 estados dos EUA, ampliando o acesso de carregamento rápido ao longo das principais interestaduais para viagens de longa distância.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 21,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por nível de cobrança, por implantação, por capacidade de interação com a rede, por tecnologia de conectividade e por região |

|

Por Nível de carregamento |

· Nível 1 (AC de baixa potência) · Nível 2 (AC de potência média) · Carregamento rápido DC (alta potência) |

|

Por Implantação |

· Residencial · Comercial |

|

Por capacidade de interação com a rede |

· Carregamento inteligente unidirecional · Redes habilitadas para carregamento bidirecional |

|

Por Tecnologia de conectividade |

· Celular (4G/5G) · Wi-Fi/Ethernet · Comunicação de linha de energia (PLC) · Redes baseadas em RF/IoT |

|

Por geografia |

· América do Norte (por nível de cobrança, por implantação, por capacidade de interação com a rede, por tecnologia de conectividade e por país) o EUA (por implantação) o Canadá (por implantação) o México (por implantação) · Europa (por nível de cobrança, por implantação, por capacidade de interação com a rede, por tecnologia de conectividade e por país) o Alemanha (por implantação) o Reino Unido (por implantação) o França (por implantação) o Resto da Europa (por implantação) · Ásia-Pacífico (por nível de cobrança, por implantação, por capacidade de interação com a rede, por tecnologia de conectividade e por país) o China (por implantação) o Japão (por implantação) o Índia (por implantação) o Resto da Ásia-Pacífico (por implantação) · Resto do mundo (por nível de cobrança, por implantação, por capacidade de interação com a rede, por tecnologia de conectividade e por país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,33 mil milhões de dólares em 2025 e deverá atingir 45,09 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 6,23 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 21,6% durante o período de previsão de 2026-2034

O segmento comercial lidera o mercado por implantação.

O aumento da conectividade veicular e a integração telemática são fatores-chave que impulsionam o crescimento do mercado.

A Ásia-Pacífico domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco