Tamanho do mercado de satélite definido por software, análise de participação e indústria, por arquitetura de carga útil (transparente/Bent-Pipe, regenerativo/processado a bordo e híbrido transparente-regenerativo), por aplicação (conectividade de banda larga, conectividade de mobilidade, governo e defesa, empresa/backhaul conectividade e transmissão), por usuário final (operadores de satélite comercial, agências governamentais/civis, militares, serviço de rede, empresa/serviço de mobilidade), por órbita, por classe de rendimento (Convencional, Alta, Muito Alta e Multi-Terabit/Capacidade Extre

Tamanho do mercado de satélite definido por software e perspectivas futuras

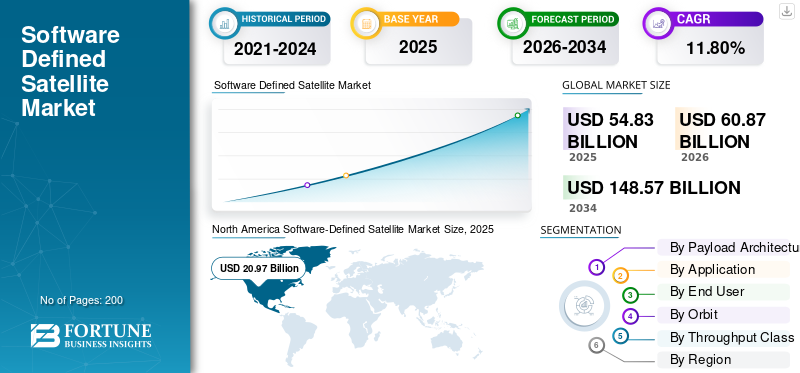

O tamanho do mercado global de satélites definidos por software foi avaliado em US$ 54,83 bilhões em 2025. O mercado deverá crescer de US$ 60,87 bilhões em 2026 para US$ 148,57 bilhões até 2034, exibindo um CAGR de 11,80% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 38,25% em 2025.

Os satélites definidos por software (SDS) são plataformas espaciais avançadas que utilizam cargas programáveis, incluindo Field Programmable Gate Array (FPGAs) e Processadores de Sinais Digitais (DSPs), para permitir a reconfiguração remota da frequência de comunicação, alocação de energia e feixes de cobertura após o lançamento. Esta tecnologia incorpora hardware versátil capaz de suportar múltiplas missões, como banda larga, defesa e observação da Terra através deprogramasatualizações em vez de funções estáticas e bloqueadas por hardware. Esses sistemas são essenciais para conectividade ágil, IoT e resposta a desastres, onde a flexibilidade operacional é crítica. A adoção é impulsionada principalmente pela necessidade de adaptabilidade da missão, redução dos custos do ciclo de vida e integração perfeita com redes terrestres 5G e em nuvem.

Os principais participantes incluem a Airbus, que integra cargas flexíveis em suas plataformas OneSat para serviço orbital adaptável. Além disso, a Thales Alenia Space é conhecida por desenvolver processadores digitais altamente reconfiguráveis para aplicações espaciais. A Northrop Grumman concentra-se em cargas avançadas definidas por software para comunicação militar e comercial, entre outros players.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de satélite definido por software

- Tamanho do mercado em 2025: US$ 54,83 bilhões

- Tamanho do mercado em 2026: US$ 60,87 bilhões

- Tamanho do mercado previsto para 2034: US$ 148,57 bilhões

- CAGR: 11,80% de 2026–2034

- A América do Norte dominou o mercado de satélites definidos por software com uma participação de 38,25% em 2025.

- Espera-se que o segmento híbrido transparente-regenerativo responda pela maior participação de mercado em 2026.

- O segmento de comunicações governamentais e de defesa dominou o mercado global em 2025.

América do Norte

A América do Norte manteve a sua liderança de mercado, com o mercado regional estimado em 20,97 mil milhões de dólares em 2026.

Europa

Prevê-se que a Europa cresça a uma CAGR de 11,84% durante o período de previsão, atingindo 14,10 mil milhões de dólares até 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 13,52 mil milhões de dólares em 2026 e continue a ser o mercado regional de crescimento mais rápido.

NÓS.

Estima-se que o mercado de satélites definidos por software dos EUA atinja US$ 14,54 bilhões em 2026.

Japão

Japão O mercado japonês de satélites definidos por software é estimado em US$ 2,46 bilhões em 2026.

Leia mais

TENDÊNCIAS DO MERCADO DE SATÉLITE DEFINIDAS POR SOFTWARE

Integração de Inteligência Artificial em Satélites Definidos por Software é Tendência de Mercado

A integração da inteligência artificial em satélites definidos por software está a transformar as operações dos satélites espaciais, permitindo a tomada de decisões autónoma e em tempo real. O processamento integrado orientado por IA, usando modelos de aprendizado de máquina para formação de feixe adaptativo e alocação dinâmica de recursos, otimiza a qualidade do sinal e a eficiência espectral, superando as limitações de sistemas legados rígidos. Além disso, a investigação demonstra que a aprendizagem por reforço profundo permite aos satélites gerir o controlo de voo e os ajustes de atitude de forma independente.

- Em abril de 2026, a Organização de Pesquisa e Desenvolvimento de Defesa (DRDO) introduziu o "Pragya", um sistema de imagens de satélite habilitado para IA, projetado para processar grandes quantidades de dados em inteligência de segurança acionável para agências indianas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Prevê-se que o aumento da demanda por constelações multi-missões impulsionará o crescimento do mercado

A mudança para constelações multi-missões é fundamentalmente impulsionada pela necessidade de conectividade global resiliente, de alto rendimento e adaptável. Os governos estão a implementar estas arquitecturas hierárquicas para proteger a navegação crítica, o alerta de mísseis e os serviços de comunicação, garantindo a continuidade da missão mesmo durante falhas do sistema. Comercialmente, a proliferação de redes LEO atende às crescentes demandas por banda larga de baixa latência e cobertura de IoT em regiões carentes. A redução dos custos de lançamento e os avanços na miniaturização de satélites permitem a implantação em massa destes sistemas, influenciando ainda mais o desenvolvimento definido por software.mercado de satélitecrescimento.

- Em julho de 2025, o USSF concedeu à Boeing um contrato de 2,8 mil milhões de dólares para o programa Evolved Strategic Satellite Communications (ESS), que utiliza vias de aquisição ágeis e definidas por software para modernizar as capacidades de comando e controlo nuclear.

RESTRIÇÕES DE MERCADO

A capacidade limitada de buffer a bordo é uma restrição do mercado

A capacidade limitada de buffer a bordo atua como um gargalo crítico para satélites modernos definidos por software, particularmente em constelações de órbita terrestre baixa (LEO). Como esses satélites devem processar e rotear o tráfego de dados em rajadas através de links dinâmicos entre satélites, pequenos buffers freqüentemente levam a estouros de fila e perda de pacotes, interrompendo a transmissão determinística de dados. Esta limitação de armazenamento também força os satélites a priorizar os dados de missão crítica em detrimento do tráfego geral, uma vez que a memória insuficiente impede a acumulação de grandes conjuntos de dados de alta resolução antes que ocorram oportunidades de downlink.

OPORTUNIDADES DE MERCADO

Integração de 5G e 6G cria novas oportunidades de mercado

A integração de 5G e 6G com constelações de satélites, denominadas Redes Não Terrestres (NTN), cria oportunidades de mercado significativas ao estabelecer um tecido de comunicação unificado e global. Esta mudança permite que os satélites façam a transição de simples fornecedores de backhaul para nós activos, permitindo conectividade directa ao dispositivo que alarga a cobertura a regiões marítimas, rurais e montanhosas anteriormente inacessíveis. Ao aproveitar as arquiteturas LEO e os padrões 3GPP, as operadoras podem oferecer serviços resilientes e de baixa latência que preenchem perfeitamente as lacunas na infraestrutura celular terrestre.

DESAFIOS DO MERCADO

Altos custos iniciais de pesquisa e desenvolvimento apresentam um grande desafio de mercado

Os altos custos iniciais de Pesquisa e Desenvolvimento (P&D) representam um desafio de mercado significativo para a adoção de SDS. O desenvolvimento dessas plataformas avançadas requer um investimento financeiro substancial no projeto de hardware complexo e programável e arquiteturas robustas centradas em software que possam suportar ambientes espaciais hostis. Além disso, a falta de normalização destes sistemas em toda a indústria aumenta os ciclos de desenvolvimento e impede a interoperabilidade entre novas plataformas SDS e infraestruturas terrestres legadas. Embora estes sistemas visem reduzir os custos operacionais a longo prazo através da reconfiguração remota, os elevados requisitos de capital inicial continuam a representar grandes barreiras à entrada de pequenos participantes no mercado.

Análise de Segmentação

Por arquitetura de carga útil

Flexibilidade de carga útil para impulsionar o crescimento do segmento híbrido transparente-regenerativo

Com base na arquitetura de carga útil, o mercado é segmentado em tubo transparente/curvado, regenerativo/processado a bordo e regenerativo transparente híbrido.

Prevê-se que o segmento híbrido transparente-regenerativo responda pela maior participação de mercado de satélites definidos por software. O crescimento segmentado no mercado se deve a cargas úteis híbridas transparentes-regenerativas, pois elas fornecem a agilidade crucial necessária para alternar entre o relé de tubo dobrado tradicional e o sofisticado processamento digital integrado para eficiência espectral otimizada.

Prevê-se que o segmento regenerativo/processado a bordo aumente com um alto CAGR de 12,37% durante o período de previsão.

Por aplicativo

Demandas de segurança aprimoradas para impulsionar o crescimento do segmento de comunicações governamentais e de defesa

Com base na aplicação, o mercado é segmentado em conectividade de banda larga, conectividade de mobilidade, comunicações governamentais e de defesa, conectividade empresarial/backhaul e transmissão/mídia/outros.

Em 2025, o segmento de comunicações governamentais e de defesa dominou o mercado global. Essas missões exigem links altamente seguros, anti-bloqueio e reconfiguráveis para manter a consciência situacional tática resiliente e em tempo real e a confiabilidade da comunicação exigida pelas operações militares modernas.

O segmento de comunicações governamentais e de defesa deverá crescer a um alto CAGR de 12,36% durante o período de previsão.

Por usuário final

Requisitos de escalabilidade para impulsionar o crescimento do segmento de operadores comerciais de satélite

Com base no usuário final, o mercado é segmentado em operadores comerciais de satélite, agências governamentais/civis, defesa/militares,telecomunicações/provedores de serviços de rede, provedores de serviços empresariais/de mobilidade e outros.

Prevê-se que o segmento de operadores comerciais de satélite testemunhe uma participação de mercado dominante durante o período de previsão. Esses sistemas fornecem escalabilidade de serviço rápida e econômica e recursos de reconfiguração remota necessários para alinhar os ativos orbitais com as mudanças nas demandas do mercado terrestre global.

O segmento de defesa/militar deverá crescer a um alto CAGR de 12,52% durante o período de previsão.

Por órbita

Conectividade de baixa latência para impulsionar o crescimento do segmento LEO

Com base na órbita, o mercado é segmentado em GEO, MEO, LEO e HEO/órbita especializada.

O segmento Low-Earth-Orbit (LEO) dominou a participação de mercado. O crescimento segmentado se deve à proximidade da LEO em fornecer a conectividade essencial de baixa latência e alta largura de banda necessária para streaming de dados em tempo real, cobertura massiva de IoT e arquiteturas de rede ágeis e distribuídas globalmente.

Além disso, projeta-se que o segmento de Órbita Geoestacionária (GEO) cresça a um alto CAGR de 11,54% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de rendimento

Largura de banda de alta capacidade para impulsionar o crescimento do segmento de satélites de rendimento muito alto (VHTS)

Com base na classe de rendimento, o mercado é segmentado em satélites convencionais definidos por software de rendimento, satélites de alto rendimento (HTS), satélites de rendimento muito alto (VHTS) e satélites definidos por software multi-terabit/capacidade extrema.

O segmento de Satélites de Very High Throughput (VHTS) dominou a participação de mercado. O crescimento segmentado deve-se à capacidade destas plataformas de fornecer a capacidade de dados massiva e flexível necessária para suportar a crescente procura de serviços empresariais de alta definição e integração contínua de banda larga multi-gigabit.

Além disso, projeta-se que o segmento de satélites definidos por software de multiterabit/capacidade extrema cresça a um alto CAGR de 12,25% durante o período de previsão.

Perspectiva regional do mercado de satélite definido por software

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Norte América

North America Software-Defined Satellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 18,92 mil milhões de dólares, e também manteve a liderança em 2025, com 20,97 mil milhões de dólares. A América do Norte domina o mercado de SDS, impulsionado pela alta demanda por arquiteturas ágeis e ecossistemas robustos. Os líderes da indústria e agências como a NASA e o DoD impulsionam a inovação através de investimentos estratégicos em I&D.

Mercado de satélites definidos por software dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 14,54 mil milhões de dólares em 2026. Além disso, representando cerca de 12,04% do CAGR durante o período de previsão. Os EUA são o centro principal, com apoio federal maciço do DoD e da Agência de Desenvolvimento Espacial (SDA). Estas agências financiam constelações de satélites de dupla utilização e grande escala.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 11,84% durante o período de previsão, a segunda mais elevada entre todas as regiões, e alcance uma avaliação de 14,10 mil milhões de dólares até 2026. A Europa dá prioridade à autonomia estratégica através da iniciativa da constelação IRIS². A Agência Espacial Europeia (ESA) apoia isto através dos "Sistemas Espaciais para Segurança eSegurança(4S)", financiando P&D para conectividade segura e reconfigurável.

Mercado de satélites definidos por software do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 4,48 bilhões, representando cerca de 12,31% do CAGR durante o período de previsão. O Reino Unido promove o crescimento através do Programa Nacional de Inovação Espacial e do Programa C-LEO. Além disso, o apoio governamental apoia a investigação colaborativa sobre a integração satélite-terrestre 5G/6G.

Mercado alemão de satélites definidos por software

Prevê-se que o mercado alemão atinja aproximadamente 3,91 mil milhões de dólares em 2026. O crescimento da Alemanha é impulsionado pela necessidade de conectividade flexível e de elevada largura de banda e por investimentos significativos na defesa e no espaço comercial.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 13,52 bilhões em 2026, garantindo a terceira maior posição no mercado, ao mesmo tempo que é a região que mais cresce durante o período de previsão. O crescimento da região é impulsionado pela necessidade de colmatar lacunas de conectividade em regiões remotas. No entanto, a rápida expansão dos projectos de comunicação por satélite e de modernização militar alimenta a adopção de SDS.

Mercado japonês de satélites definidos por software

O mercado do Japão em 2026 é estimado em cerca de US$ 2,46 bilhões, representando cerca de 12,32% do CAGR durante o período de previsão. O Japão enfatiza a miniaturização e constelações autônomas de dupla utilização por meio de fortes parcerias público-privadas. As iniciativas de P&D concentram-se em software avançado de sensoriamento remoto e gerenciamento de missão em tempo real.

Mercado de satélites definidos por software da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,47 mil milhões de dólares. O modelo dirigido pelo Estado da China enfatiza implantações massivas de constelações LEO e sistemas de satélite integrados com IA de dupla utilização.

Mercado de satélites definidos por software da Índia

O tamanho do mercado indiano em 2026 é estimado em cerca de US$ 3,62 bilhões. A Índia acelerou o seu setor espacial através de iniciativas como o Projeto “Pragyashakti”, centrado na imagem orientada pela IA e na comunicação segura. O aumento do financiamento governamental para ISRO e pesquisa de defesa apoia o desenvolvimento de hardware definido por software nativo.

Resto do mundo

O resto do mundo inclui as regiões do Médio Oriente e África e da América Latina. O crescimento nestas regiões é impulsionado principalmente por colaborações internacionais e pela adoção de redes LEO para conectividade básica. O investimento centra-se frequentemente na construção de infra-estruturas para monitorização ambiental e ligações governamentais seguras. O mercado do Médio Oriente e África e da América Latina deverá atingir uma avaliação de 6,05 mil milhões de dólares e 3,95 mil milhões de dólares em 2026, respetivamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas e melhorias de conectividade impulsionadas por IA impulsionam a expansão do mercado

O mercado de satélites definidos por software está moderadamente consolidado, com líderes especializados em tecnologia aeroespacial, como Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies e Boeing. Essas empresas detêm participações significativas por meio de arquiteturas de carga útil complexas e reprogramáveis e soluções modulares de alto desempenho.ônibus via satéliteprojetos adaptados para diversas missões governamentais e comerciais.

Esses participantes se concentram no avanço do processamento de sinais digitais, na integração programável de FPGA e no gerenciamento autônomo de recursos orientado por IA para atender às crescentes demandas por agilidade de missão e conectividade de rede terrestre contínua. As parcerias estratégicas estão a acelerar a expansão do mercado à medida que a Boeing colabora com agências governamentais em constelações de comunicação estratégica modulares e de alta capacidade, enquanto a Thales Alenia Space integra processadores reconfiguráveis em projetos de infraestruturas europeias multi-missões. Além disso, a Maxar Technologies fornece projetos de barramento reprogramáveis e de alta potência para redes comerciais de banda larga em rápida expansão.

LISTA DAS PRINCIPAIS EMPRESAS SATÉLITE DEFINIDAS POR SOFTWARE PERFILADAS

- Airbus(Holanda)

- Boeing(NÓS.)

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman(NÓS.)

- Grupo Thales(França)

- Maxar Technologies (EUA)

- L3Harris Technologies (EUA)

- Corporação NEC(Japão)

- Sistemas BAE (Reino Unido)

- SWISSto12 (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:O nono e o décimo satélites O3b mPOWER construídos pela Boeing entraram em operação comercial, melhorando a conectividade global com seus sofisticados recursos definidos por software, de acordo com o fornecedor global de soluções espaciais SES.

- Fevereiro de 2026:A Airbus Defence and Space concedeu à Kratos um contrato para fornecer um segmento terrestre para seu cliente Space Communication Technologies (SCT), de acordo com a Kratos Defense & Security Solutions, Inc. O satélite definido por software OmanSat-1 será suportado pela SPC.

- Novembro de 2025:A Airbus Defence and Space recebeu um contrato da Space Communication Technologies (SCT) para o OmanSat-1, um satélite de comunicações OneSat de ponta, completamente reconfigurável e de alto rendimento e sistema relacionado.

- Setembro de 2024:A Thaicom Public Company Limited (Thaicom) concedeu à Kratos Defense & Security Solutions, Inc. um contrato para seu sistema terrestre ponta a ponta. A Thaicom será capaz de otimizar os recursos sofisticados de seu novo satélite definido por software, THAICOM-10, configurando o satélite e o sistema terrestre em conjunto para fornecer serviços aos clientes sob demanda.

- Maio de 2024:Um contrato para construir o JSAT-31, uma nova geração de satélite definido por software baseado na plataforma Space INSPIRE (INstant SPace In-orbit REconfiguration) da Thales Alenia Space, foi anunciado pela SKY Perfect JSAT e Thales Alenia Space, uma joint venture entre Thales (67%) e Leonardo (33%).

COBERTURA DO RELATÓRIO

A análise global da indústria inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, o ambiente regulatório, análise das cinco forças de Porter, perfis de empresas e programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria da aviação e a prevalência nas principais regiões. O relatório global do mercado de satélites definidos por software inclui um cenário competitivo profundo com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,80% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Arquitetura de carga útil, aplicativo, usuário final, órbita, classe de rendimento e região |

| Por Arquitetura de carga útil |

|

| Por Aplicativo |

|

| Por usuário final |

|

| Por Órbita |

|

| Por classe de rendimento |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 54,83 mil milhões de dólares em 2025 e deverá atingir 148,57 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 20,97 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,80% durante o período de previsão.

Pela arquitetura de carga útil, espera-se que o segmento híbrido transparente-regenerativo domine o mercado.

Prevê-se que uma crescente demanda por constelações multi-missões impulsione o crescimento do mercado.

Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies e Boeing são alguns players importantes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco