Tamanho do mercado de backsheet solar fotovoltaico, participação e análise da indústria, por produto (TPT-primed, TPE, PET, PVDF, PEN, outros), por espessura (500 micrômetros), por material (flúor e não fluoreto), por tecnologia (cristalino, filme fino, filme ultrafino) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

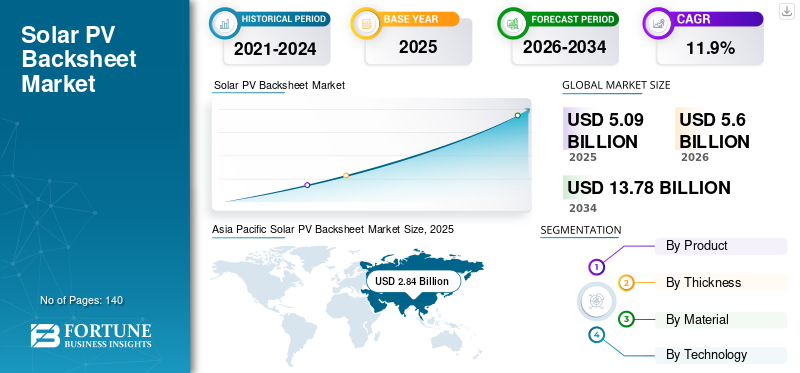

O tamanho global do mercado de backsheet solar fotovoltaico foi avaliado em US$ 5,09 bilhões em 2025 e deve atingir US$ 5,60 bilhões em 2026. Além disso, o mercado está projetado para atingir US$ 13,78 bilhões até 2034, exibindo um CAGR de 11,9% durante o período de previsão de 2026-2034. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 55,79% em 2025, apoiada por instalações solares em grande escala, metas agressivas de energia renovável e expansão da capacidade de produção nacional em países como China, Índia e Coreia do Sul.

As placas traseiras solares fotovoltaicas são camadas protetoras críticas usadas na parte traseira dos módulos fotovoltaicos para garantir isolamento elétrico, proteção mecânica e durabilidade a longo prazo contra estressores ambientais, como radiação ultravioleta, umidade e flutuações de temperatura. À medida que a implantação global da energia solar acelera nos segmentos de serviços públicos, comerciais e residenciais, a demanda por materiais de backsheet de alto desempenho e longa vida útil continua a se fortalecer.

- De acordo com a Agência Internacional de Energia Renovável, o mundoenergia solar fotovoltaicaas adições de capacidade ultrapassaram 400 GW em 2024, com a Ásia-Pacífico representando mais de 55% do total de instalações, aumentando significativamente os volumes de consumo de backsheet.

Os principais fabricantes estão investindo ativamente em tecnologias de backsheet recicláveis e isentas de flúor para atender às preocupações de sustentabilidade, mantendo os padrões de desempenho. Os principais players incluem DuPont, Coveme, Krempel, Cybrid Technologies e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de backsheet solar fotovoltaico

- Tamanho do mercado em 2025: US$ 5,09 bilhões

- Tamanho do mercado em 2026: US$ 5,60 bilhões

- Tamanho do mercado previsto para 2034: US$ 13,78 bilhões

- CAGR: 11,9% de 2026–2034

- A Ásia-Pacífico dominou o mercado de backsheet solar fotovoltaico com uma participação de 55,79%, gerando US$ 2,84 bilhões em 2025.

- O segmento preparado para TPT detinha a maior participação de mercado de 40,2% em 2025.

- O segmento de 100 a 500 micrômetros dominou o mercado com uma participação de 61,2% em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,84 mil milhões de dólares em 2025, impulsionados por instalações solares em grande escala e fortes capacidades de produção na China, Índia e Japão.

América do Norte

A América do Norte foi responsável por 0,81 mil milhões de dólares em 2025, apoiados por investimentos em projetos solares de grande escala e na modernização da rede.

Europa

A Europa gerou 0,93 mil milhões de dólares em 2025, impulsionada pela implantação constante da energia solar e por regulamentações ambientais rigorosas.

NÓS.

O mercado de backsheet solar fotovoltaico atingiu US$ 0,54 bilhão em 2025.

Japão

O mercado de backsheet solar fotovoltaico foi avaliado em US$ 0,35 bilhão em 2025.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescente crescimento da capacidade de energia solar está impulsionando a demanda por materiais avançados de backsheet

O rápido crescimento da capacidade de energia solar em todo o mundo está impulsionando a demanda por backsheets solares em todos os segmentos de aplicação. Os governos investem cada vez mais em infraestruturas de energias renováveis para reduzir as emissões de carbono e melhorar a segurança energética. Essa mudança está impulsionando a demanda por painéis solares de alta qualidade e, por sua vez, por materiais de backsheet confiáveis que possam resistir à exposição de longo prazo ao calor, umidade e radiação ultravioleta.

Em regiões de alto crescimento, como a Ásia-Pacífico, grandes projetos em escala de serviços públicos exigem placas traseiras que forneçam isolamento elétrico consistente e resistência ambiental sob condições climáticas exigentes. À medida que as instalações solares continuam a crescer, os fabricantes estão a colocar maior ênfase no desempenho dos materiais para garantir uma produção estável e segurança durante toda a vida útil do sistema.

Por exemplo, a Índia continua a anunciar concursos solares em grande escala como parte dos seus objetivos em matéria de energias renováveis, apoiando diretamente a procura de módulos fotovoltaicos e dos seus componentes associados, incluindo backsheets.

Foco na durabilidade e confiabilidade apoia o crescimento do mercado

À medida que a indústria solar amadurece, os compradores priorizam cada vez mais o valor do ciclo de vida em detrimento do custo inicial de produção. Os fabricantes de módulos agora oferecem rotineiramente garantias de 25 anos ou mais, tornando o desempenho e a confiabilidade de longo prazo um ponto de venda crítico. As folhas traseiras que falham prematuramente podem levar a falhas elétricas, produção reduzida e substituições dispendiosas, levando os fabricantes a investir em soluções comprovadas e bem testadas.

- Em setembro de 2024, vários desenvolvedores solares de grande escala na Europa revisaram as diretrizes de aquisição para incluir dados estendidos de testes de materiais para folhas traseiras, refletindo uma mudança mais ampla da indústria em direção a decisões de compra baseadas no ciclo de vida. Este foco continua a apoiar o crescimento do mercado de produtos de alta qualidadefolhas traseiras solares.

Este foco na confiabilidade é particularmente importante em usinas solares de grande porte, onde os custos de manutenção e o tempo de inatividade podem impactar significativamente a economia do projeto. Como resultado, a procura por backsheets solares de alta qualidade continua a aumentar, apoiando o crescimento sustentado do mercado em todo o mundo.

RESTRIÇÕES DE MERCADO

A volatilidade dos preços das matérias-primas impacta o custo de produção das folhas traseiras solares fotovoltaicas

Apesar dos fortes fundamentos da procura, o mercado enfrenta desafios relacionados com a flutuação dos preços das matérias-primas. Os principais materiais de backsheet, como fluoropolímeros e filmes PET, estão sujeitos a interrupções na cadeia de fornecimento e pressões regulatórias, o que pode aumentar os custos de produção para os fabricantes. Assim, tais fatores podem dificultar o crescimento do mercado.

- Em maio de 2025, a Comissão Europeia avançou nas discussões sobre a sustentabilidade dos módulos solares e os requisitos de reciclagem no âmbito do seu quadro de economia circular. Este desenvolvimento encorajou vários fabricantes europeus de módulos a dar prioridade a backsheets solares fotovoltaicos ecológicos, criando novas oportunidades para a expansão do mercado.

Os pequenos operadores que operam em regiões de baixo crescimento estão particularmente expostos a estas pressões de custos, uma vez que têm uma capacidade limitada de repercutir os aumentos de preços nos clientes. Isto cria pressão nas margens e pode retardar a expansão da capacidade em determinadas regiões, criando um impacto nos custos de produção.

OPORTUNIDADES DE MERCADO

Materiais sustentáveis de backsheet solar fotovoltaico apoiam a futura expansão do mercado em todo o mundo

As considerações ambientais moldam cada vez mais as decisões de compra em toda a cadeia de valor solar. Os fabricantes estão a investir em materiais de backsheet isentos de flúor e recicláveis para se alinharem com os objetivos de sustentabilidade e regulamentações emergentes, especialmente na Europa.

Esses desenvolvimentos abrem novas oportunidades para expansão de mercado, à medida que backsheets solares fotovoltaicos ecológicos ganham aceitação entre os fabricantes de módulos que buscam diferenciar seus produtos, mantendo os padrões de desempenho.

DESAFIOS DO MERCADO

Equilibrar as metas de sustentabilidade com o desempenho técnico pode impactar o mercado

Embora os materiais das folhas traseiras ecológicos ofereçam benefícios claros a longo prazo, garantir durabilidade e desempenho de isolamento elétrico comparável às folhas traseiras convencionais à base de fluoropolímero continua a ser um desafio importante para a indústria solar. As folhas traseiras tradicionais têm um longo histórico operacional e resistência comprovada à radiação ultravioleta, entrada de umidade, ciclos térmicos e estresse mecânico em diversos climas. Essas características são críticas para proteger os painéis solares contra vazamentos elétricos, falhas de isolamento e degradação acelerada ao longo da vida útil operacional de várias décadas.

Em contraste, muitos materiais mais recentes, livres de flúor e recicláveis, ainda estão progredindo através de fases estendidas de validação em campo. Embora os testes de laboratório muitas vezes mostrem resultados promissores, as condições operacionais do mundo real, como alta umidade, calor do deserto, carga de neve e exposição sustentada aos raios UV, podem revelar lacunas de desempenho ao longo do tempo. Problemas como microfissuras, adesão reduzida entre camadas e perda gradual das propriedades de isolamento elétrico só podem surgir após anos de operação, levantando preocupações para fabricantes de módulos e desenvolvedores de projetos.

- Em novembro de 2024, as agências de testes da indústria destacaram que certas folhas traseiras sem flúor de primeira geração apresentavam envelhecimento acelerado sob condições extremas de UV, ressaltando a necessidade de inovação contínua de materiais e validação de campo estendida antes da adoção em larga escala.

Superar esses desafios requer investimento sustentado em ciência de materiais, testes de campo de longa duração e estreita colaboração entre fornecedores de backsheet fotovoltaicos e fabricantes de módulos. À medida que os dados de desempenho se acumulam e a confiança aumenta, espera-se que as folhas traseiras solares ecológicas tenham uma aceitação mais ampla, mas alcançar a paridade com soluções estabelecidas continua a ser um obstáculo crítico no curto e médio prazo.

TENDÊNCIAS DE MERCADO DE FOLHA SOLAR FV

A crescente adoção de projetos de painéis solares bifaciais está influenciando a demanda de painéis solares fotovoltaicos

A crescente adoção de painéis solares bifaciais está influenciando o design e a funcionalidade das placas traseiras solares. Folhas traseiras refletivas e transparentes estão sendo usadas para melhorar o rendimento de energia na parte traseira, mantendo o desempenho do isolamento.

- Em Fevereiro de 2025, vários projectos de grande escala no Médio Oriente adoptaram folhas traseiras reflectoras para módulos bifaciais para melhorar a produção em ambientes de alto albedo, reforçando a relevância das folhas traseiras mesmo quando os módulos duplos de vidro ganham força.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS

As tarifas dos EUA alteram o custo dos painéis solares fotovoltaicos e dos insumos upstream, o que altera a economia e o fornecimento do projeto e, em última análise, altera o volume e a combinação de materiais de backsheet solares fotovoltaicos encomendados. Ao mesmo tempo, as tarifas incentivam a produção local e a diversificação da cadeia de abastecimento, especialmente em regiões como a Ásia-Pacífico, a América do Norte e a Europa. Isto pode beneficiar os fornecedores de backsheet com capacidades de produção regional e fortes relacionamentos com fabricantes nacionais de módulos.

No geral, as tarifas não alteram as perspectivas de longo prazo para o mercado de backsheet solar fotovoltaico, que continua impulsionado pela crescente demanda porenergia renovávele o crescimento do mercado em instalações solares, mas criam volatilidade a curto prazo na procura, nos preços e nas decisões de fornecimento.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

As folhas traseiras preparadas TPT representaram a maior participação de mercado em 2025 devido à sua confiabilidade estabelecida e forte resistência ao estresse ambiental.

Por tipo de produto, o mercado de Backsheets Solar PV é segmentado em TPT-primed, TPE, PET, PVDF, PEN, entre outros. O TPT-primed dominou o mercado em 2025, com uma quota de mercado de 40,2% devido à sua força e volatilidade.

Entretanto, o PET surge como o segmento de crescimento mais rápido, ganhando força através de capacidades de mistura económicas, maior flexibilidade dos fornos e aumento da procura proveniente de expansões de capacidade em centros siderúrgicos emergentes, remodelando a dinâmica do mercado com um desempenho versátil.

Por espessura

O segmento de 100 a 500 micrômetros domina o mercado devido à sua resistência mecânica equilibrada, isolamento elétrico e eficiência de custos.

Por espessura, o mercado é segmentado em <100 micrômetros, 100 a 500 micrômetros e > 500 micrômetros.

O micrômetro 100 a 500 dominou o mercado em 2025 com uma participação de mercado de 61,2%, mantendo os custos de produção sob controle, tornando-o adequado para aplicações em escala de utilidade pública, comerciais e residenciais.

Enquanto isso, < 100 micrômetros emerge como o segmento de crescimento mais rápido, impulsionado pela crescente adoção de placas traseiras solares fotovoltaicas mais finas para reduzir o peso geral do módulo e o uso de materiais, especialmente em instalações sensíveis ao custo e em telhados.

Por material

As folhas traseiras à base de flúor detêm a maior participação de mercado devido à sua comprovada resistência aos raios UV e longa vida útil operacional

Por material, o mercado é bifurcado em flúor e não flúor.

As folhas traseiras à base de flúor continuam a dominar o mercado de folhas traseiras solares fotovoltaicas devido à sua comprovada resistência aos raios UV, longa vida operacional e propriedades superiores de isolamento elétrico. Estes materiais são essenciais para garantir a durabilidade e fiabilidade dos módulos solares, especialmente em climas extremos onde prevalecem a exposição aos raios UV e as altas temperaturas.

A estrutura rígida e a estabilidade térmica das folhas traseiras à base de flúor as tornam ideais para protegerpainéis solaresem ambientes de alto estresse, onde os painéis são expostos à luz solar prolongada, temperaturas flutuantes e condições ambientais adversas. Além disso, as folhas traseiras à base de flúor ajudam a manter o desempenho ideal do módulo e a reduzir a degradação ao longo do tempo, garantindo que os painéis solares continuem a funcionar de forma eficiente durante a sua vida útil esperada.

- Em 2025, um projeto solar em grande escala no Médio Oriente utilizou folhas traseiras à base de flúor nos seus painéis solares, garantindo proteção a longo prazo contra as duras condições desérticas da região. A extrema exposição aos raios UV e as altas temperaturas tornaram as folhas traseiras à base de flúor a escolha ideal devido à sua excelente resistência aos raios UV e estabilidade térmica, contribuindo para a confiabilidade e longevidade dos módulos solares.

No geral, as folhas traseiras à base de flúor continuam a ser a melhor escolha para projetos solares de grande escala e instalações em climas extremos devido à sua durabilidade, proteção UV e capacidade de manter o desempenho a longo prazo em ambientes adversos.

O segmento não baseado em flúor deverá crescer a um CAGR de 12,9% durante o período de previsão.

Por tecnologia

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base na tecnologia, o mercado é categorizado em filme cristalino, filme fino e filme ultrafino.

A tecnologia cristalina domina o mercado devido à sua ampla adoção em instalações globais de painéis solares

A tecnologia cristalina continua a ser a força dominante no mercado solar fotovoltaico, em grande parte devido à sua ampla adoção e eficiência comprovada. Cristalinosilícioos painéis solares continuam a representar a maior parte das instalações globais de painéis solares, impulsionando a procura consistente de placas traseiras solares que garantam isolamento eléctrico e protecção mecânica para estes painéis.

A alta eficiência e economia da tecnologia cristalina tornam-na a escolha preferida para instalações solares residenciais, comerciais e de grande escala. Como os painéis cristalinos constituem a maior parte da capacidade solar implantada, a sua procura por backsheets de alto desempenho continua a crescer de forma constante, garantindo uma grande quota de mercado para painéis solares com suporte cristalino.

- EUm 2024, um parque solar de grande escala na Califórnia incorporou painéis de silício cristalino com folhas traseiras de alta qualidade para melhorar o desempenho e prolongar a vida útil do sistema. Dada a significativa participação de mercado do painel em instalações globais, a demanda por placas traseiras solares de silício cristalino de alta qualidade cresceu em linha com a vida operacional esperada de mais de 30 anos da fazenda, garantindo proteção e eficiência a longo prazo dos painéis solares.

No geral, a tecnologia cristalina domina o mercado, impulsionada pela sua ampla adoção e eficiência, garantindo a demanda consistente por backsheets de alto desempenho que protegem e melhoram a vida útil dos painéis solares em todo o mundo.

O segmento baseado em filmes ultrafinos deverá crescer a um CAGR de 15,0% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO SOLAR FV

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Solar PV Backsheet Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico domina o mercado de backsheet solar fotovoltaico devido à fabricação solar em grande escala, altos volumes de instalação e forte apoio político

O mercado de backsheet solar fotovoltaico da Ásia-Pacífico emergiu como o maior mercado, com uma avaliação de US$ 2,84 bilhões em 2025, apoiado pela extensa base de fabricação de painéis solares da China, pelas rápidas adições de capacidade da Índia e pela demanda constante de mercados maduros, como o Japão. O aumento da demanda por painéis solares em projetos de escala de serviços públicos e telhados continua a impulsionar o crescimento do mercado na região.

Mercado de backsheet solar fotovoltaico da China

A China lidera o mercado regional devido ao seu domínio na fabricação de painéis solares e instalações domésticas.

O mercado de backsheet solar fotovoltaico da China foi avaliado em US$ 1,54 bilhão em 2025. Altos volumes de produção de módulos, fabricação orientada para exportação e implantação solar contínua sustentam a forte demanda por materiais de backsheet, embora mudanças graduais em direção aos padrões de sustentabilidade possam influenciar futuras escolhas de materiais.

Mercado de backsheet solar fotovoltaico do Japão

O Japão mantém uma demanda estável devido ao seu foco na qualidade, nos padrões de segurança e na confiabilidade de longo prazo.

O mercado japonês de backsheet solar fotovoltaico atingiu US$ 0,35 bilhão em 2025. Requisitos rígidos de desempenho e longas expectativas de garantia incentivam a adoção de backsheets solares de alta confiabilidade que aumentam a durabilidade do módulo.

Mercado de backsheet solar fotovoltaico da Índia

Espera-se que a Índia testemunhe um forte crescimento devido às rápidas adições de capacidade solar e às iniciativas de fabricação doméstica.

O mercado de backsheet solar fotovoltaico da Índia foi avaliado em US$ 0,51 bilhão em 2025. As metas de energia renovável lideradas pelo governo e o aumento das instalações estão impulsionando a demanda por materiais de backsheet econômicos que equilibrem desempenho e custo de produção.

América do Norte

A América do Norte é responsável por uma participação de mercado significativa devido à expansão solar constante em escala de serviços públicos e aos incentivos à fabricação nacional.

O mercado de backsheet solar fotovoltaico da América do Norte foi avaliado em US$ 0,81 bilhão em 2025. Investimentos contínuos em grandes projetos solares e modernização da rede apoiam a demanda consistente, enquanto o aumento da localização influencia a seleção de fornecedores e a dinâmica competitiva.

Mercado de backsheet solar fotovoltaico dos EUA

O mercado dos EUA é impulsionado por instalações em escala de serviços públicos e foco crescente nas cadeias de abastecimento domésticas.

O mercado de backsheet solar fotovoltaico dos EUA atingiu US$ 0,54 bilhão em 2025. Fortes pipelines de projetos solares e incentivos que apoiam a fabricação nacional continuam a impulsionar a demanda por materiais de backsheet confiáveis e compatíveis.

Europa

A Europa detém a maior parcela devido às fortes metas renováveis e às aquisições focadas na sustentabilidade.

O mercado europeu de backsheet solar fotovoltaico foi avaliado em US$ 0,93 bilhão em 2025. A implantação solar permanece estável nas principais economias, enquanto as regulamentações ambientais e os requisitos de reciclagem influenciam a seleção de materiais e o desenvolvimento de produtos.

Mercado de backsheet solar fotovoltaico da Alemanha

A Alemanha continua a ser um mercado-chave devido às instalações solares consistentes e aos padrões de alta qualidade.

O mercado alemão de backsheet solar fotovoltaico foi avaliado em US$ 0,18 bilhão em 2025. A ênfase no desempenho, segurança e sustentabilidade continua a apoiar a demanda por materiais avançados de backsheet.

América latina

A América Latina está experimentando expansão de mercado devido ao crescimento de projetos solares em escala de serviços públicos.

O mercado de backsheets solares fotovoltaicos da América Latina foi avaliado em US$ 0,25 bilhão em 2025. Grandes parques solares e o aumento dos investimentos renováveis em países como Brasil e Chile estão impulsionando o aumento da demanda por backsheets solares.

Mercado brasileiro de backsheet solar fotovoltaico

O Brasil lidera o mercado regional devido às suas adições de capacidade solar em grande escala.

O mercado brasileiro de backsheet solar fotovoltaico atingiu US$ 0,14 bilhão em 2025. Projetos em expansão em escala de serviços públicos e recursos solares favoráveis continuam a apoiar a demanda constante de backsheet.

Oriente Médio e África

O Médio Oriente e África estão a emergir como uma região de crescimento devido aos grandes megaprojectos solares e aos esforços de diversificação energética.

O mercado de backsheet solar fotovoltaico do Oriente Médio e África foi avaliado em US$ 0,27 bilhão em 2025. A energia solar desempenha um papel crescente nas estratégias energéticas regionais, impulsionando a demanda por materiais de backsheet duráveis adequados para climas adversos.

Mercado de backsheet solar fotovoltaico GCC

GCC mostra adoção crescente devido a desenvolvimentos solares em grande escala.

O mercado GCC Solar PV Backsheet foi avaliado em US$ 0,12 bilhão em 2025. O aumento dos investimentos solares e as condições de alta irradiação apoiam a demanda por backsheets de alto desempenho que garantem confiabilidade a longo prazo.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão envolvidos em parcerias e fusões para aumentar a participação no mercado no futuro.

O cenário competitivo do Mercado de Backsheet Solar PV está moderadamente consolidado, com empresas competindo em desempenho de produto, eficiência de custos e credenciais de sustentabilidade.

Principais jogadores

Lista das principais empresas do mercado de backsheet solar fotovoltaico perfiladas:

- DuPont(NÓS.)

- Coveme S.p.A.(Itália)

- Krempel GmbH(Alemanha)

- (China)

- Hangzhou primeiro material aplicado Co., Ltd. (China)

- Taiflex Scientific Co., Ltd.

- Isovoltaic AG (Áustria)

- Jolywood Solar Technology Co., Ltd.

- SKC Co., Ltd. (Coréia do Sul)

- Mitsubishi Chemical Group Corporation (Japão)

- (Japão)

- Arkema S.A. (França)

- SABIC (Arábia Saudita)

- Empresa 3M(NÓS.)

- Uflex Limited (Índia)

- (Japão)

- (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em outubro de 2025,A DuPont expandiu sua capacidade de produção de backsheet Tedlar na Ásia para apoiar a crescente demanda dos fabricantes de módulos solares voltados para a exportação.

- Em agosto de 2025,A Jolywood Solar lançou uma nova linha de backsheet sem flúor visando os mercados europeus com requisitos rigorosos de sustentabilidade.

- Em junho de 2024,A Coveme celebrou um acordo de fornecimento de longo prazo com um produtor europeu de módulos para fornecer placas traseiras solares à base de PET

COBERTURA DO RELATÓRIO

O relatório Solar PV Backsheet Market fornece uma visão detalhada do mercado. Centra-se em aspectos-chave, como empresas líderes no mercado. Além disso, o relatório fornece insights regionais e tendências do mercado global e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos outros fatores e desafios que contribuíram para o crescimento e declínio do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,9% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto · Preparado para TPT · TPE · BICHO DE ESTIMAÇÃO · PVDF · CANETA · Outros |

|

Por espessura · <100 Micrômetro · 100 a 500 Micrômetros · >500 Micrômetro |

|

|

Por material · Flúor · Sem flúor |

|

|

Por tecnologia · Cristalino · Filme fino · Filme ultrafino |

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 5,09 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 11,9% durante o período de previsão (2026-2034).

Espera-se que o segmento preparado para TPT lidere o mercado durante o período de previsão.

O tamanho do mercado da Ásia-Pacífico era de US$ 2,84 bilhões em 2025.

O aumento das instalações solares está impulsionando a demanda por materiais avançados de backsheet

Alguns dos principais players do mercado incluem DuPont, Coveme S.p.A., Krempel GmbH, Cybrid Technologies Inc., entre outros.

O tamanho do mercado global deverá atingir US$ 13,78 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco