Crescimento do mercado de rovers espaciais, tamanho, participação e análise da indústria, por aplicação (superfície lunar, superfície de Marte e superfície de asteróides), por solução (hardware e software) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

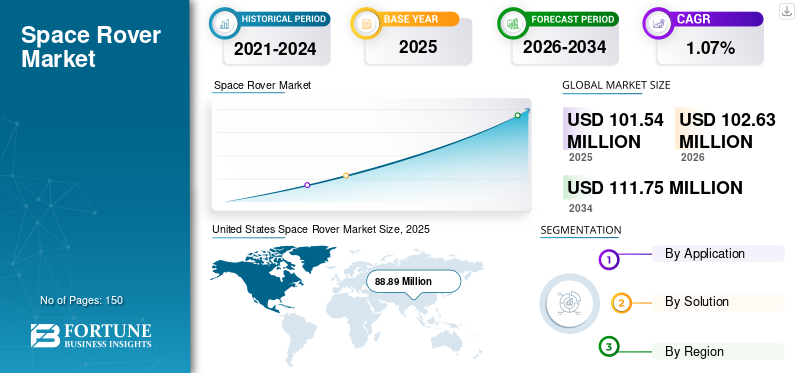

O tamanho do mercado global de rover espaciais foi avaliado em US$ 101,54 milhões em 2025 e estima-se que aumente de US$ 102,63 milhões em 2026 para US$ 111,75 milhões em 2034, demonstrando um CAGR de 1,07% entre 2026-2034. Os Estados Unidos dominaram o mercado de veículos espaciais com uma participação de mercado de 87,55% em 2025.

Os rovers espaciais são veículos especiais projetados para viajar pelo terreno acidentado e montanhoso de corpos alienígenas, como planetas, luas e asteróides. Um rover é equipado com câmeras, sensores, braços robóticos e outros equipamentos para mapear seu ambiente e coletar amostras de rochas, solo e água. Eles ajudam a sondar as atmosferas de entidades espaciais antes de planejar uma missão de reconhecimento tripulada. Vários rovers foram enviados a Marte, à Lua e até asteróides na última década para encontrar vestígios de água e/ou vidas passadas.

Nos últimos anos, o mercado de mineração espacial ganhou impulso e várias agências espaciais estão planejando lançar rovers e orbitadores para diferentes corpos celestes para detectar a presença de diversos materiais como ouro, platina, prata, titânio, ferro, alumínio, cobalto eníquel. O módulo de pouso é uma espaçonave que desce e pousa na superfície de um corpo astronômico. Landers são projetados e fabricados para pousos suaves. O rover espacial é um dispositivo de exploração da superfície planetária projetado para se mover na superfície sólida de um planeta ou outro corpo celeste de massa planetária. Os rovers robóticos não oferecem apenas mobilidade, mas também a capacidade de realizar tarefas complexas e fazer observações inteligentes e seletivas.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado do Space Rover e principais métricas

Tamanho e previsão do mercado:

- Tamanho do mercado de 2025: USD101,54milhão

- Tamanho do mercado de 2026: USD102,63milhão

- Tamanho do mercado previsto para 2034: USD111,75milhão

- CAGR: 1,07% de 2026–2034

Quota de mercado:

- Os Estados Unidos dominaram o mercado de veículos espaciais com um87,55%participação em 2025, impulsionada pelos programas de exploração de Marte da NASA, aumento dos orçamentos de defesa e forte participação do setor privado (SpaceX, Blue Origin).

- Por aplicação, a exploração da superfície de Marte lidera o mercado, alimentada por missões como a Perseverance da NASA e a Tianwen-1 da China.

Principais destaques do país:

- Estados Unidos: Investimento pesado em missões a Marte e à Lua, apoiado pelo orçamento de 23,3 mil milhões de dólares da NASA em 2021 e por iniciativas como o programa Artemis.

- China: Rápida expansão da exploração espacial com as missões lunares Chang’e e o programa Tianwen Mars, aumentando a procura de rovers.

- Índia: Chandrayaan-3 da ISRO e as próximas missões lunares enfatizam o desenvolvimento rentável de rovers e a exploração planetária.

- Europa (ESA, Alemanha, França): Crescimento apoiado pelo aumento do financiamento da Agência Espacial Europeia (aumento de 17% em 2022) e colaborações em missões de exploração lunar marciana.

Mercado de Rovers Espaciais ÚLTIMAS TENDÊNCIAS

Descarregue amostra grátis para saber mais sobre este relatório.

O foco crescente em tecnologias futuristas impulsionará o crescimento do mercado

Cada missão a Marte contribui para uma cadeia de inovação contínua. Cada missão faz uma contribuição única para as missões futuras, ao mesmo tempo que utiliza tecnologias de missões anteriores ou outros conceitos testados. Esta estratégia permite que as agências espaciais avancem as fronteiras do que é atualmente viável, ao mesmo tempo que dependem de avanços anteriores. O rover Curiosity da NASA, que pousou em Marte em 2012, é diretamente responsável por grande parte do design do rover Perseverance, incluindo seu sistema de entrada, descida e pouso. Com o Perseverance, novas inovações tecnológicas serão demonstradas e as capacidades de entrada, descida e pouso serão melhoradas. Esses avanços ajudarão a abrir as portas para futuras missões robóticas e humanas à Lua e a Marte.

- Os EUA testemunharam o crescimento do mercado de rover espaciais de US$ 145,6 milhões em 2021 para US$ 86,1 milhões em 2022.

Por exemplo, duas demonstrações de tecnologia foram transportadas para Marte pelo rover Perseverance, uma delas sendo MOXIE- a tecnologia para transformardióxido de carbonona atmosfera marciana em oxigênio será testada pelo instrumento MOXIE, que está alojado dentro do corpo do rover. As futuras missões humanas a Marte exigirão a utilização dos recursos indígenas do planeta. O segundo é o Ingenuity Mars Helicopter - uma pequena caixa de fuselagem com quatro pernas finas e estendidas que sustenta os dois pares de pás contra-rotativas do Mars Helicopter. O Ingenuity Mars Helicopter é um pequeno helicóptero autônomo que é armazenado embaixo do rover e foi criado para testar o vôo motorizado pela primeira vez na tênue atmosfera marciana.

FATORES DE CONDUÇÃO

Aumento do investimento para exploração espacialpara impulsionar o crescimento do mercado

O crescente dinamismo da indústria aeroespacial está levando a mudanças no comportamento do cliente. Os principais clientes civis e militares procuram avançar mais rapidamente e transferem mais riscos para os parceiros industriais do que nunca. Estão cada vez mais a favorecer modelos de negócio em que os parceiros investem antecipadamente para possuir e desenvolver Propriedade Intelectual (PI). Por exemplo, a Agência de Desenvolvimento Espacial do Departamento de Defesa dos EUA está a tentar aproveitar a propriedade intelectual comercial existente para servir uma grande constelação de satélites de comunicações de Órbita Terrestre Baixa (LEO) e satélites de rastreio de mísseis.

Entretanto, vários novos participantes no domínio aproveitaram o crescente interesse dos investidores para prosseguir parcerias, spin-offs e rondas de investimento privado. Estes participantes utilizaram o aumento do capital privado e público para financiar os seus produtos. Com o rápido crescimento das finanças, que acelerou a inovação e aumentou a concorrência, as estratégias empresariais vencedoras também estão a mudar rapidamente. Os intervenientes que procuram construir ou manter a liderança de mercado no setor aeroespacial precisam de identificar formas criativas de aceder e implementar capital, ao mesmo tempo que proporcionam maior valor aos clientes principais, liderando o caminho em capacidades e modelos de negócio. Assim, os seguintes fatores impulsionam o crescimento do mercado de veículos espaciais

Aumento no financiamento de programas espaciais espera-se que estimule a expansão do mercado

O investimento de capital de risco (VC) no sector dos veículos espaciais cresceu significativamente na última década, à medida que os investidores passaram a apreciar o potencial comercial a longo prazo do sector. Entre os muitos investidores de capital de risco ativos no setor aeroespacial estão Andreessen Horowitz, Founders Fund e Lux Capital. Grande parte do capital fluiu para empresas em fase inicial, permitindo que empresas em fase de arranque com produtos menos maduros ou com um caminho mais longo para a rentabilidade financiem a investigação e o desenvolvimento de produtos com utilização intensiva de capital, à medida que trabalham para captar receitas iniciais dos clientes.

Por exemplo, em Abril de 2021, a Astranis Space Technologies angariou 250 milhões de dólares em satélites da série C-round, com uma avaliação de 1,4 mil milhões de dólares, para comunicações geoestacionárias mais pequenas e de baixo custo.

- A Relativity Space, empresa americana de fabricação aeroespacial, levantou US$ 650 milhões em uma rodada de financiamento para aumentar a produção de seu foguete Terran R totalmente impresso em 3D e totalmente reutilizável em junho de 2021.

- ABL Space Systems arrecadou 200 milhões de dólares em outubro de 2021, numa avaliação de 2,4 mil milhões de dólares, para aumentar a produção de veículos lançadores de satélites de baixo custo.

- Em maio de 2022, a SpaceX levantou US$ 1,5 bilhão em uma avaliação de US$ 125 bilhões para desenvolver o sistema de internet de banda larga via satélite Starlink, bem como o foguete Starship. Assim, os seguintes fatores impulsionam o crescimento do mercado.

FATORES DE RESTRIÇÃO

Maior custo e alta probabilidade de fracasso de projetos de exploração espacial restringirão o crescimento do mercado

A exploração espacial apresenta uma série de desafios, alguns dos quais incluem atualmente custos globais elevados, riscos de falha, um espectro de radiofrequências congestionado e uma quantidade crescente de veículos espaciais ou detritos espaciais, entre outros.

- Por exemplo, em janeiro de 2020, a ISRO fez a sua primeira tentativa de uma aterragem suave na superfície da Lua com o Chandrayaan 2, mas a missão falhou quando a ISRO perdeu contacto com o módulo de aterragem 400 metros antes da aterragem. A sonda carregava um veículo espacial para exploração da lua chamado Vikram.

Portanto, soluções seguras e viáveis que sejam aceitáveis para diferentes partes interessadas precisam ser desenvolvidas e implementadas. Embora os custos de materiais e componentes para fabricar foguetes, naves espaciais e missões espaciais diminuam até certo ponto, o fracasso de uma missão espacial afecta significativamente o orçamento de uma agência espacial. Os governos de países como a Índia, o Brasil e alguns países do Golfo começaram a envolver-se em iniciativas e programas de exploração espacial baseados em veículos espaciais. Assim, é provável que os fracassos dos projetos de exploração espacial dificultem a expansão do mercado nos próximos anos.

ANÁLISE DE SEGMENTAÇÃO

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de exploração da superfície marciana dominará o mercado devido ao aumento das missões de exploração de Marte

Por aplicação, o mercado é categorizado em superfície lunar, superfície de Marte e superfície de asteróides. O segmento da superfície de Marte gerou as receitas mais elevadas em 2019, impulsionado pelo aumento do investimento em missões de exploração de Marte por parte de várias agências espaciais, incluindo a NASA e a CNSA. Além disso, os desenvolvimentos contínuos para melhorar a eficiência das missões do rover permitiram aos cientistas equipar o rover com tecnologias modernas, tais como design robusto, manobrabilidade totalmente autónoma e aterragem superior. Essas tecnologias aumentam a taxa de sucesso das missões espaciais.

Além disso, espera-se que o segmento da superfície lunar mostre um CAGR significativo durante o período de previsão devido a várias missões de exploração lunar, como o programa Commercial Lunar Payload Services (CLPS) da NASA, Chandrayan-3, e a missão lunar da Emirates nos próximos anos.

O segmento de superfície de asteróides não é tão exigente, pois poucas missões estão sendo realizadas atualmente. Por exemplo, a primeira nave espacial de recolha de amostras de asteróides da NASA, OSIRIS-REx, disparou os seus propulsores durante 30 segundos em Setembro de 2021, impulsionando a sua órbita em direcção à Terra. A correção de curso resultante mantém o veículo no caminho certo para entregar uma amostra do asteroide Bennu à Terra em 24 de setembro de 2023, completando uma missão de sete anos.

- Espera-se que o segmento de superfície de asteróides detenha uma participação de 1,57% em 2022.

Por análise de solução

Devido ao aumento da demanda por componentes, segmento de hardware deve capturar a maior participação de mercado

Com base na solução, o mercado é categorizado em hardware e software. Entre estes, o segmento de hardware detém a maior participação de mercado devido ao aumento da demanda por componentes para fabricação de rover, enquanto o segmento de software deverá ser o segmento de crescimento mais rápido durante o período de previsão. O segmento de hardware consiste na carroceria do Rover (cérebro, rodas, sistema de comunicação, braços).

- Por exemplo, o RAD750, um computador de placa única (placa-mãe, RAM, ROM e CPU) fabricado pela BAE, alimenta o rover de Marte. Um dos computadores de bordo mais utilizados em naves espaciais, o RAD750 está disponível há mais de dez anos.

O segmento de software trata da transmissão de dados do espaço para a Terra, as decisões tomadas por um rover com base nos dados de seus sensores são automatizadas por meio de software de autonomia. O rover Sojourner poderia produzir 20 pontos de navegação 3D para cada par de imagens estéreo (com o software inicial com o qual a nave pousou). Os rovers MER podem produzir entre 15.000 (nominais) e 40.000 (pontos 3D) no modo de levantamento. Conseqüentemente, a demanda por software será maior no período de previsão.

ANÁLISE REGIONAL

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

América do Norte

United States Space Rover Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado devido a investimentos significativos da NASA. O orçamento da NASA para o ano fiscal de 2021 foi avaliado em 23,3 mil milhões de dólares, o que é 3% superior em comparação com o ano anterior. O rover Perseverance da NASA é o último a pousar com segurança em Marte. A missão custou 2,7 mil milhões de dólares. A concepção e construção do rover e dos seus componentes associados (incluindo o sistema de aterragem e a plataforma de voo) contribuíram para 81% do custo total do projecto, sendo o restante destinado ao lançamento e operações. A dependência do rover do plutônio-238 como fonte de energia elevou os custos de lançamento devido às rigorosas regulamentações ambientais e de segurança para o lançamento de materiais nucleares.

Os jogadores do país também estão focados em diversas missões lunares. Por exemplo, a Intuitive Machines está se preparando para sua primeira missão lunar no primeiro trimestre de 2022, como parte do programa Commercial Lunar Payload Services. A Nova-C é uma das três sondas lunares a serem construídas e lançadas no âmbito do programa.

Europa

A Europa detinha a segunda maior participação de mercado de veículos espaciais em 2021. O crescimento é atribuído à crescente adoção de tecnologia avançada de construção de veículos espaciais para a cabine de foguetes de geração moderna. Além disso, participantes importantes como a Airbus Defence and Space, a Agência Espacial do Reino Unido, a Agência Espacial Italiana e a Agência Espacial Europeia estão presentes no mercado. Essas organizações estão entre as principais empresas com vários clientes altamente conceituados em todo o mundo. Em Novembro de 2022, os países europeus concordaram em aumentar os gastos com espaço em 17% para acompanhar o ritmo dos EUA e da China em dois dias de intensas negociações ofuscadas pelo aumento dos preços da energia. A Agência Espacial Europeia (ESA) disse que os seus 22 Estados-membros concordaram em fornecer 17,5 mil milhões para projectos que vão desde a busca de vidas passadas em Marte até à investigação climática em 2023-25, em comparação com 13,1 mil milhões no período anterior. Assim, números de crescimento mais elevados são esperados durante o período de previsão.

Ásia-Pacífico

Espera-se que o mercado de veículos espaciais da Ásia-Pacífico registre as receitas CAGR mais rápidas em comparação com outros mercados regionais durante o período de previsão. Isto pode ser atribuído aos avanços tecnológicos e a um número crescente de iniciativas relacionadas com o espaço por parte dos principais países da região. A China, a Índia e o Japão conduziram os seus próprios programas espaciais de classe mundial e tiveram sucesso em vários empreendimentos de veículos espaciais. A China conduziu uma série de missões envolvendo pousos de veículos espaciais e exploração lunar e marciana, a Índia tornou-se o primeiro país da Ásia a chegar a Marte e o Japão vem desenvolvendo seu próprio programa de veículos espaciais há algum tempo. A Coreia do Sul também testou e disparou mísseis no passado recente. O ritmo acelerado de planejamento para se tornar um líder espacial está impulsionando grandes avanços em sistemas de propulsão, tecnologia e materiais, P&D e aumento de investimentos governamentais para exploração espacial e tecnologias relacionadas, que deverão apoiar o crescimento da receita do mercado na Ásia-Pacífico durante o período de previsão.

O mercado no resto do mundo testemunhará um crescimento substancial num futuro próximo devido ao aumento do investimento e dos gastos na modernização de veículos espaciais para programas de exploração espacial.

PRINCIPAIS ATORES DA INDÚSTRIA

O aumento do número de lançamentos na Lua e em Marte impulsionará o aumento do mercado

Alguns dos proeminentes participantes do rover espacial incluem Lockheed Martin Corporation, National Aeronautics and Space Administration, ISRO, Airbus SE e Blue Origin, entre outros. O cenário competitivo é uma mistura de organizações privadas e governamentais que colaboram em tecnologias avançadas que podem revolucionar a exploração espacial. Os investimentos na mineração espacial também estão aumentando, o que contribuirá para a proliferação do mercado nos próximos anos. As principais agências espaciais também estão colaborando para desenvolver novos rovers e landers baseados no espaço, que deverão impulsionar o crescimento do mercado. Por exemplo, a JAXA do Japão está a planear a Missão de Exploração das Luas Marcianas para explorar duas luas de Marte, que incluirá rovers desenvolvidos pela JAXA em colaboração com o Centro Nacional de Estudos Espaciais e o Centro Nacional de Pesquisa Aeronáutica e Espacial da República Federal da Alemanha.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Administração Nacional de Aeronáutica e Espaço (EUA)

- Lockheed Martin Corporation (EUA)

- A Companhia Boeing(NÓS.)

- Organização Indiana de Pesquisa Espacial (Índia)

- Airbus Defesa e Espaço(Alemanha)

- Tecnologia astrobótica, Inc(NÓS.)

- Roscosmos (Rússia)

- Agência Espacial Europeia (França)

- Administração Espacial Nacional da China (China)

- Origem Azul(NÓS.)

- Agência de Exploração Aeroespacial do Japão (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2022 –Leonardo, um consórcio industrial europeu líder, irá projetar, fabricar, integrar e testar o braço de transferência de amostras para a missão Mars Sample Return da NASA e da ESA. Algoritmos robóticos e mecatrônicos sofisticados sustentarão a nova tecnologia. O braço robótico será capaz de “ver” e tomar decisões de forma autônoma e recuperar tubos de amostras preenchidos com solo marciano, facilitando seu retorno à Terra.

- Novembro de 2022 –A Canadensys Aerospace ganhou um contrato do governo canadense para projetar e construir o primeiro veículo espacial lunar do Canadá. Lançado no âmbito do Programa Acelerador de Exploração Lunar (LEAP) da Agência Espacial Canadense, o veículo espacial demonstrará tecnologias-chave para a atividade lunar futura e estabelecerá uma ciência lunar significativa.

- Outubro de 2022 - O incipiente programa espacial dos Emirados Árabes Unidos deu mais um passo em frente no mês passado, chegando a um acordo para colaborar na planeada missão lunar Chang'e 7 da China, que aterrará perto do Pólo Sul da Lua em 2026. O Centro Espacial Mohammed bin Rashid (MBRSC) do Dubai construirá um pequeno rover robótico, que será transportado no módulo de aterragem Chang'e 7, de acordo com o acordo assinado em 16 de Setembro entre o MBRSC e a Administração Espacial Nacional da China (CNSA).

- Abril de 2021 -A Lunar Exploration Company Space transportará um veículo espacial dos Emirados Árabes Unidos para a Lua em 2022. Esta mudança ocorre no momento em que os Emirados Árabes Unidos pressionam por uma rápida expansão das atividades de exploração espacial para diversificar a sua economia. Os EAU utilizam o seu programa espacial para desenvolver as suas capacidades científicas e tecnológicas e reduzir a sua dependência do petróleo.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado. Abrange todos os aspectos principais, como capacidades de P&D e otimização do processo de fabricação e da cadeia de suprimentos. Além disso, o relatório oferece insights sobre as tendências do mercado das indústrias espaciais e destaca principalmente os principais desenvolvimentos da indústria. Além dos fatores acima mencionados, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 1,07% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por aplicação, solução e geografia |

|

Por aplicativo

|

|

|

Por solução

|

|

|

Por país

|

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 101,54 milhões em 2025 e deve atingir US$ 111,75 milhões até 2034.

O mercado apresentará um CAGR de 1,07% durante o período de previsão.

O segmento da superfície de Marte é o principal segmento de aplicação.

Administração Nacional de Aeronáutica e Espaço, Lockheed Martin Corporation, Boeing Company, Indian Space Research Organization e Johnson Space Center e Airbus Defense, and Space são os principais players do mercado global.

A América do Norte dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco