Tamanho do mercado de tarugos de aço, participação e análise da indústria, por tipo (tarugo de aço carbono, tarugo de aço de liga e tarugo de aço inoxidável/especial), por aplicação (construção, produtos de arame, engenharia, barras comerciais e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE BILHETES DE AÇO E PERSPECTIVAS FUTURAS

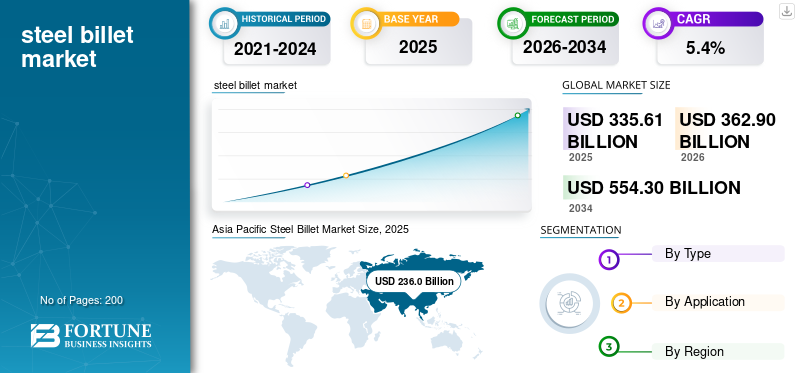

O tamanho do mercado de tarugos de aço foi avaliado em US$ 335,61 bilhões em 2025. O mercado deverá crescer de US$ 362,90 bilhões em 2026 para US$ 554,30 bilhões até 2034, com um CAGR de 5,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de tarugos de aço com uma participação de mercado de 70,31% em 2025.

Os tarugos de aço são produtos de aço semiacabados normalmente fundidos em seções transversais quadradas ou retangulares e usados como matéria-prima para laminadores. Eles são produzidos por meio de processos de lingotamento contínuo ou lingotamento e servem como matéria-prima para a fabricação de produtos de aços longos, como vergalhões, fio-máquina, barras comerciais e perfis estruturais. Os tarugos de aço são categorizados em aço carbono,liga de aço, e tarugo de aço inoxidável ou especial com base nas características de composição e desempenho.

Os tarugos de aço carbono detêm a liderança devido ao seu uso extensivo na construção e em aplicações de engenharia em geral. A rápida urbanização, o desenvolvimento de infra-estruturas e a expansão industrial são factores-chave que impulsionam a procura do produto a nível mundial. Além disso, o aumento dos investimentos em projetos de transporte, energia e habitação estimula ainda mais o consumo.

Dado que a procura global de aço permanece estreitamente ligada ao crescimento económico e aos gastos em infra-estruturas, os tarugos de aço continuam a desempenhar um papel crítico na cadeia de valor do aço, reforçando assim a estabilidade do mercado. Os principais players que operam no mercado são ArcelorMittal S.A., China Baowu Steel Group Corporation Limited, Nippon Steel Corporation e POSCO Holdings Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE BILHETES DE AÇO

Os investimentos e a modernização da capacidade estão remodelando os padrões de produção

O mercado está evoluindo devido ao aumento dos investimentos em infraestrutura e à modernização das instalações de produção de aço. Uma tendência fundamental é a mudança paraForno Elétrico a Arco (EAF)tecnologia, que aumenta a eficiência energética e reduz as emissões de carbono em comparação com as rotas tradicionais de alto-forno. Além disso, a crescente adoção de tecnologias de lingotamento contínuo melhora a qualidade do tarugo e reduz os custos de produção. As economias em desenvolvimento estão a expandir a capacidade interna de produção de tarugos para reduzir a dependência das importações. As medidas de protecção comercial em várias regiões também estão a influenciar os fluxos comerciais globais de tarugos. Além disso, a crescente demanda por tipos de aço de alta resistência e resistentes à corrosão está promovendo a produção de ligas e tarugos de aço especial. Estas mudanças estruturais na tecnologia de produção e nos quadros políticos estão a remodelar a dinâmica do mercado, influenciando assim os padrões de crescimento a longo prazo no mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Atividade de construção e produção industrial impulsionam a expansão do mercado

O principal impulsionador do crescimento do mercado de tarugos de aço é a forte atividade de construção em todo o mundo. Os tarugos servem como matéria-prima essencial para barras de reforço e produtos de aço estrutural utilizados em projetos residenciais, comerciais e de infraestrutura. Os investimentos crescentes em autoestradas, pontes, caminhos-de-ferro e habitação urbana sustentam uma procura constante. Além disso, a expansão da manufatura industrial e da produção automotiva aumenta o uso de produtos derivados de tarugos. Os programas de estímulo governamentais e as iniciativas de financiamento de infra-estruturas fortalecem ainda mais os fundamentos do mercado. O aumento do consumo de aço nos mercados emergentes desempenha um papel crucial na sustentação da procura global. Esses fatores impulsionados pela construção e pela manufatura garantem um consumo consistente de tarugos, mantendo assim um crescimento estável do mercado.

RESTRIÇÕES DE MERCADO

A volatilidade dos preços das matérias-primas e as restrições comerciais estão limitando as margens de lucro

O mercado enfrenta restrições principalmente devido à volatilidade nos preços das matérias-primas, comominério de ferroe sucata. Flutuações nos custos de energia e despesas de transporte também impactam as margens de produção. Além disso, as tarifas comerciais e as políticas protecionistas perturbam os fluxos comerciais globais de tarugos, afetando os produtores orientados para a exportação. As regulamentações ambientais destinadas a reduzir as emissões de carbono aumentam os custos de conformidade, especialmente para os produtores baseados em altos-fornos. A sobrecapacidade em certas regiões exerce ainda mais pressão descendente sobre os preços. Estes desafios relacionados com os custos e as políticas limitam a rentabilidade e a flexibilidade do investimento, moderando assim o potencial de crescimento global do mercado.

OPORTUNIDADES DE MERCADO

Urbanização e expansão industrial criam potencial de demanda a longo prazo

A urbanização e a expansão industrial apresentam oportunidades significativas de crescimento para o mercado. O rápido crescimento populacional nas economias emergentes impulsiona o desenvolvimento da habitação, dos transportes e da infraestrutura, aumentando o consumo de produtos de aços longos derivados de tarugos. Além disso, os projetos de energia renovável, incluindo instalações eólicas e solares, requerem componentes estruturais de aço, apoiando a procura de tarugos. A fabricação de máquinas industriais e a produção automotiva criam ainda mais oportunidades para ligas de alta qualidade e tarugos de aço especial. A expansão da capacidade siderúrgica nacional nos países em desenvolvimento também abre oportunidades de investimento. À medida que os governos dão prioridade às infra-estruturas e ao desenvolvimento económico, espera-se que a procura de aço permaneça resiliente. Estes impulsionadores económicos estruturais criam um potencial de crescimento sustentado, reforçando assim as perspectivas de expansão a longo prazo no mercado.

DESAFIOS DO MERCADO

Excesso de capacidade e pressões de sustentabilidade impactam o crescimento do mercado

Um grande desafio no mercado é o excesso de capacidade global, especialmente em regiões com expansão agressiva da produção. O excesso de oferta leva à concorrência de preços e pressão nas margens. Além disso, os crescentes requisitos de sustentabilidade obrigam os produtores a adoptar tecnologias mais limpas e a reduzir as emissões de carbono, aumentando as despesas de capital. A transição para métodos de produção de aço de baixo carbono requer um investimento significativo em EAF e na integração de energias renováveis. Equilibrar a conformidade ambiental com a competitividade em termos de custos continua a ser complexo. Estas pressões estruturais e regulamentares moldam a competitividade da indústria, influenciando assim o posicionamento estratégico a longo prazo no mercado.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

Os esforços de P&D concentram-se na melhoria da qualidade dos tarugos, no aprimoramento das composições das ligas e na adoção de tecnologias de produção de aço com baixo teor de carbono. Os investimentos em tecnologia EAF e iniciativas de aço verde visam reduzir as emissões, mantendo ao mesmo tempo a resistência e a durabilidade. Essas inovações apoiam o crescimento sustentável do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Maior resistência mecânica e economia impulsionam o crescimento do segmento de tarugos de aço carbono

Com base no tipo, o mercado é segmentado emaço carbonotarugo, tarugo de liga de aço e tarugo de aço inoxidável/especial.

O tarugo de aço carbono é responsável pela maior participação no mercado de tarugos de aço devido à sua relação custo-benefício, resistência mecânica e versatilidade em aplicações de construção. Esses tarugos são amplamente utilizados na fabricação de barras de reforço, seções estruturais e fio-máquina essenciais para projetos residenciais, comerciais e de infraestrutura. A rápida urbanização, o desenvolvimento de infra-estruturas apoiado pelo governo e a crescente procura de habitação apoiam significativamente o consumo. O aço carbono oferece um equilíbrio favorável entre resistência e preço acessível, tornando-o adequado para construção em grande escala. Além disso, sua compatibilidade com laminadores aumenta a eficiência da produção. A forte demanda das economias emergentes garante um crescimento sustentado do volume, mantendo assim o tarugo de aço carbono como o segmento de produto dominante.

O tarugo de liga de aço contém elementos adicionais, como cromo, níquel ou molibdênio para melhorar a dureza, a resistência à tração e a resistência ao desgaste. Essas propriedades aprimoradas os tornam adequados para fabricação de componentes automotivos, máquinas pesadas e equipamentos industriais. O crescimento na produção automotiva e nas indústrias de bens de capital sustenta a demanda constante por tarugos de liga de aço. O segmento está crescendo a um CAGR de 5,7% durante o período de previsão.

Os tarugos de aço inoxidável e especial oferecem resistência superior à corrosão, tolerância ao calor e durabilidade mecânica. Esses tarugos são usados nas indústrias de energia, marinha, aeroespacial e de processamento químico, onde a exposição ambiental é crítica. Aumento dos investimentos empetróleo e gás, energia renovável e equipamentos industriais avançados sustentam a demanda por materiais resistentes à corrosão. O segmento está crescendo a um CAGR de 5,6% durante o período de previsão.

Por aplicativo

A rápida urbanização leva ao domínio do segmento de construção

Com base na aplicação, o mercado é segmentado em construção, produtos de arame, engenharia, barras comerciais e outros.

O segmento de construção detinha a maior participação de mercado em 2025, à medida que os tarugos são processados em barras de reforço e produtos de aço estrutural utilizados em edifícios, pontes, rodovias e redes ferroviárias. A rápida urbanização, os gastos governamentais em infra-estruturas e os programas de desenvolvimento habitacional impulsionam significativamente a procura. As economias emergentes dependem particularmente de produtos de aços longos derivados de tarugos para projetos de grande escala.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de produtos de arame deverá crescer a um CAGR de 5,2% de 2026 a 2034. Os tarugos de aço são laminados em fio-máquina que são posteriormente processados em fixadores, arames para cercas, cabos e fios industriais. O crescimento da indústria transformadora, da montagem automóvel e da produção de bens de consumo apoia a procura constante de produtos de arame. Além disso, os setores agrícola e de infraestrutura utilizam extensivamente fios de aço. A expansão industrial nas regiões em desenvolvimento reforça ainda mais o consumo.

Espera-se que o segmento de engenharia cresça no maior CAGR de 5,4% de 2026 a 2034. As aplicações de engenharia envolvem a conversão de tarugos em barras e componentes especializados usados em máquinas, ferramentas e sistemas automotivos. O crescimento na fabricação de máquinas industriais e na produção automotiva impulsiona a demanda por tarugos de alta qualidade. Os tarugos de liga de aço são particularmente preferidos neste segmento por sua resistência e durabilidade. A expansão do investimento de capital em equipamento industrial e infra-estruturas de transporte apoia o crescimento incremental.

PERSPECTIVAS REGIONAIS DO MERCADO DE BILHETES DE AÇO

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Steel Billet Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado devido ao desenvolvimento de infraestrutura em grande escala e à forte atividade de construção. A China e a Índia são grandes consumidores e produtores, apoiados por extensos projectos habitacionais urbanos, redes de transporte e expansão industrial. A rápida industrialização e as iniciativas de infraestrutura apoiadas pelo governo aumentam significativamente a demanda por produtos de aços longos derivados de tarugos. Além disso, a forte capacidade siderúrgica nacional e as cadeias de abastecimento integradas aumentam a competitividade regional. As crescentes indústrias automotiva e de engenharia apoiam ainda mais o consumo de tarugos de liga.

Mercado de tarugos de aço da China

O mercado da China é um dos maiores do mundo, com receitas em 2025 avaliadas em 140,02 mil milhões de dólares, representando 41,7% das vendas do mercado global. O crescimento é impulsionado por despesas em infra-estruturas em grande escala, pela forte capacidade de produção interna de aço e pela continuação de projectos de desenvolvimento urbano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado indiano de tarugos de aço

O mercado indiano em 2025 foi de 28,4 mil milhões de dólares, representando 8,5% das receitas globais. A expansão é apoiada pela rápida urbanização, programas governamentais de infra-estruturas e pelo aumento da actividade de construção residencial.

Mercado de tarugos de aço do Japão

O mercado do Japão em 2025 atingiu 32,4 mil milhões de dólares, representando cerca de 9,7% das receitas do mercado global.

Europa

O mercado europeu é moldado por regulamentações ambientais e pela procura de engenharia avançada. Países como Alemanha, Itália e França concentram-se em ligas de alta qualidade e tarugos de aço especial para os setores automotivo e de máquinas. Renovação de infraestrutura eenergia renovávelprojetos apoiam o consumo estável. No entanto, regulamentações rigorosas sobre emissões de carbono e volatilidade dos custos de energia influenciam a economia da produção. A crescente transição para iniciativas de aço verde e produção baseada em EAF está remodelando o cenário do mercado.

Mercado de tarugos de aço do Reino Unido

O mercado do Reino Unido em 2025 foi de 7,40 mil milhões de dólares, representando 2,2% das receitas do mercado global. O crescimento é impulsionado por projetos de renovação de infraestruturas e pela recuperação do setor da construção.

Mercado alemão de tarugos de aço

O mercado da Alemanha atingiu 11,3 mil milhões de dólares em 2025, o equivalente a cerca de 3,4% das vendas do mercado global. A demanda é apoiada por indústrias de engenharia avançada e foco na produção de ligas de aço de alta qualidade.

NorteAmérica

A América do Norte representa um mercado maduro, mas estável, para tarugos de aço. Os EUA lideram o consumo regional devido a projetos de reabilitação de infraestruturas e à produção industrial. Os investimentos governamentais em rodovias, pontes e infraestrutura energética impulsionam a demanda por barras de reforço e aço estrutural derivado de tarugos. Além disso, a produção automotiva e de máquinas apoia o uso de tarugos de liga. A adoção da tecnologia EAF aumenta a eficiência e a sustentabilidade da produção.

Mercado de tarugos de aço dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA foi avaliado em 22,92 mil milhões de dólares em 2025, representando cerca de 6,8% das vendas globais. O crescimento é alimentado pelo financiamento da modernização das infra-estruturas e pela produção constante da indústria transformadora e automóvel.

América Latina e Oriente Médio e África

A América Latina demonstra um crescimento gradual impulsionado por projetos de infraestrutura e operações de montagem automotiva, especialmente no Brasil e no México. A construção de edifícios residenciais e comerciais sustenta a demanda por tarugos de aço carbono. Embora exista produção local, as importações complementam a oferta em certos países. As flutuações económicas podem afectar os ciclos de investimento de capital; no entanto, os programas de infra-estruturas apoiados pelo governo proporcionam potencial de crescimento a médio prazo. Por outro lado, a região do Médio Oriente e África está a testemunhar um crescimento incremental impulsionado por projectos de construção em grande escala e iniciativas de diversificação industrial. Os países do CCG estão a investir em instalações de produção de aço a jusante para reduzir a dependência das importações. A expansão da infraestrutura, o desenvolvimento urbano e os projetos de energia apoiam o consumo de tarugos.

Mercado de tarugos de aço GCC

O mercado do GCC atingiu 8,32 mil milhões de dólares em 2025, representando 2,5% das receitas do mercado global. O crescimento é impulsionado por projetos de desenvolvimento urbano em grande escala e por investimentos em instalações de produção de aço a jusante.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão adotando estratégias verticalmente integradas para sustentar a concorrência no mercado

O mercado é altamente competitivo e moderadamente consolidado, com os principais produtores mundiais de aço dominando a produção através de operações verticalmente integradas. Empresas com fornecimento integrado de minério de ferro, tecnologia EAF e instalações de lingotamento contínuo mantêm vantagens de custo. A concorrência é impulsionada pela escala de produção, acesso às matérias-primas, eficiência energética e posicionamento comercial regional. Os fabricantes asiáticos, especialmente na China e na Índia, exercem uma influência significativa nos preços globais e nos fluxos de exportação. Além disso, iniciativas de sustentabilidade eaço verdeos investimentos estão emergindo como principais diferenciais competitivos. A elevada intensidade de capital e os requisitos de conformidade regulamentar criam barreiras à entrada, reforçando assim o domínio dos produtores siderúrgicos estabelecidos no mercado global.

LISTA DAS PRINCIPAIS EMPRESAS DE BILHETES DE AÇO PERFILADAS

- ArcelorMittal S.A. (Luxemburgo)

- China Baowu Steel Group Corporation Limitada(China)

- Nippon Steel Corporation (Japão)

- POSCO Holdings Inc. (Coréia do Sul)

- Tata Steel Limited (Índia)

- JSW Aço Limitada(Índia)

- Nucor Corporation (EUA)

- Companhia Siderúrgica Hyundai(Coréia do Sul)

- Emirates Steel Arkan (Emirados Árabes Unidos)

- Jindal Steel & Power Limited (Índia)

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo e aplicação. Além disso, fornece informações valiosas sobre o mercado e as tendências atuais do setor, além de destacar os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões), Volume (milhões de toneladas) |

| Taxa de crescimento | CAGR de 5,4% de 2026 a 2034 |

| Segmentação | Por tipo, por aplicativo, por região |

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 335,61 mil milhões de dólares em 2025 e deverá atingir 554,30 mil milhões de dólares em 2034.

Registrando um CAGR de 5,4%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

Por aplicação o segmento de construção lidera o mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A atividade de construção e a produção industrial estão impulsionando o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco