Tamanho do mercado de escória de aço, participação e análise da indústria, por tipo (escória BF-BOF e escória siderúrgica), por aplicação (construção, cimento e concreto, fertilizantes e outros) e previsão regional, 2026-2034

Tamanho do mercado de escória de aço e perspectivas futuras

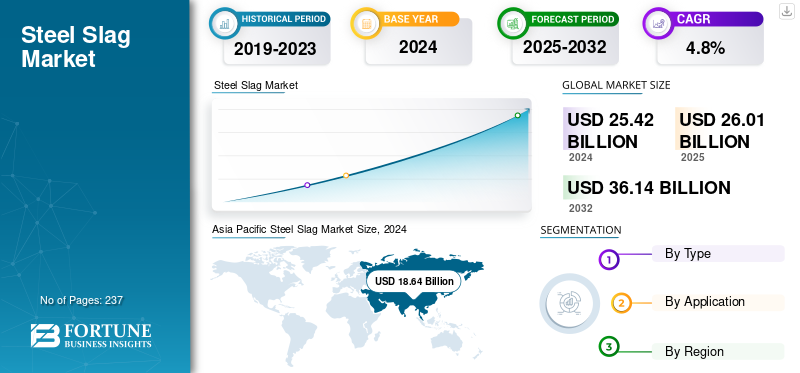

O tamanho global do mercado de escória siderúrgica foi avaliado em US$ 26,32 bilhões em 2025. O mercado deverá crescer de US$ 27,53 bilhões em 2026 para US$ 39,79 bilhões até 2034, exibindo um CAGR de 4,7% durante o período de previsão.A Ásia-Pacífico dominou o mercado de escória siderúrgica com uma participação de mercado de 73,32% em 2025.

A escória de aço é um subproduto da produção de aço, formada quando impurezas nas matérias-primas reagem com oxidantes e fundentes no processo de fabricação do aço. É composto por diversos minerais e pode ser utilizado como material de construção devido à sua alta dureza, durabilidade e capacidade de melhorar as propriedades do concreto. A crescente produção de aço aumentou a oferta de escória, auxiliando no crescimento do mercado. É utilizado na fabricação de cimento, que apresenta alta resistência e baixa geração de calor quando misturado com água. Possui forte resiliência química. Estas características fazem dele uma ótima opção para as indústrias de cimento e construção. No entanto, o crescimento do mercado tem sido dificultado por ingredientes nocivos na escória. Aditivos tóxicos comoníquel, cromo, estrôncio e cádmio são frequentemente encontrados na escória. Esses compostos podem ser perigosos para o meio ambiente e para a saúde humana.

Além disso, o mercado abrange vários players importantes, com ArcelorMittal, Nippon Steel Corporation e JFE Steel Corporation na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão geográfica têm apoiado o domínio destas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ESCÓRIA DE AÇO

Economia Circular e Descarbonização são as Tendências dos Mercados Emergentes

À medida que os proprietários de construção procuram materiais com baixo teor de carbono, a escória siderúrgica está a transitar de um produto residual para um recurso sustentável, servindo tanto como agregado de alto desempenho como, após a carbonatação acelerada, como material cimentício suplementar (SCM). A utilização de escória de Forno Elétrico a Arco (EAF)/Forno Básico de Oxigênio (BOF) como agregado pode reduzir significativamente os impactos ambientais incorporados, contornando processos de extração que consomem muita energia.

- Estudos recentes de Avaliação do Ciclo de Vida (ACV) num edifício de altura média demonstraram que a substituição do agregado graúdo natural por agregado de escória siderúrgica resultou numa redução de aproximadamente 69 toneladas de emissões de CO₂, ao mesmo tempo que satisfazia os requisitos de desempenho estrutural.

No geral, a crescente aceitação de normas, os benefícios ambientais comprovados das LCAs e o desenvolvimento de SCMs de escória siderúrgica mineralizada com CO₂ estão a impulsionar uma forte mudança de mercado no sentido da utilização de materiais à base de escória para reduzir as emissões de carbono e promover a utilização circular de subprodutos industriais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda na construção de estradas para impulsionar o crescimento do mercado

A construção rodoviária é um setor vital que influencia significativamente o crescimento do mercado de escória siderúrgica, dada a sua ampla aplicação na construção de rodovias e estradas. A escória é preferida neste setor devido às suas características marcantes, tornando-a um material essencial para infraestruturas modernas. Uma das propriedades de destaque do produto é a sua excepcional capacidade de carga, o que o torna altamente adequado para uso como agregado em bases e sub-bases rodoviárias. A natureza robusta e resiliente dos agregados de escória garante que estes possam suportar cargas de tráfego intenso, contribuindo para a longevidade e durabilidade das estradas.

Além disso, as suas propriedades intrínsecas únicas, como a resistência às intempéries e a elevada alcalinidade, desempenham um papel crítico na minimização da lixiviação de substâncias nocivas para o ambiente. Estas características alinham-se bem com a ênfase crescente em práticas de construção amigas do ambiente, reforçando a defesa da utilização de escória siderúrgica na construção de estradas. As regulamentações e normas governamentais que defendem práticas de infra-estruturas sustentáveis têm favorecido cada vez mais a incorporação de escórias em projectos de construção de estradas. Vários países reconheceram os numerosos benefícios associados a este material e incluíram orientações nos seus quadros regulamentares para promover a sua utilização.

RESTRIÇÕES DE MERCADO

Gestão e descarte de escória de aço podem afetar o crescimento do mercado

As restrições ambientais servem frequentemente como a principal barreira no mercado. A escória siderúrgica, subproduto da fabricação do aço, contém diversos compostos químicos que podem prejudicar o meio ambiente se não forem gerenciados adequadamente. Consequentemente, os governos e as agências reguladoras impuseram regulamentos rigorosos para o manuseamento, tratamento e eliminação seguros da escória gerada na produção de aço.

Um dos principais desafios é a necessidade de métodos de eliminação adequados. É comumente usado como agregado na construção de estradas, cimento e produção de concreto. No entanto, as restrições de utilização variam consoante a região ou país, com algumas áreas a proibir a sua utilização devido a questões regulamentares. Por exemplo, certas regiões requerem um tratamento especial da escória para evitar a lixiviação de toxinas para o ambiente, aumentando tanto os custos como a complexidade da sua aplicação na construção.

As leis ambientais também se concentram em limitar a emissão de poluentes provenientes da escória, que pode conter metais pesados e outras substâncias perigosas. Para resolver esses problemas, os fabricantes investiram em tecnologias avançadas, como métodos de solidificação/estabilização, lavagem e lixiviação.

OPORTUNIDADES DE MERCADO

Tratamento de Água e Recuperação de Solos para Aumentar o Consumo do Produto

O mercado oferece oportunidades promissoras para recuperação de terras e tratamento de água. As propriedades únicas da escória de aço a tornam adequada para esses usos. A sua elevada capacidade de adsorção torna-o eficaz na limpeza de águas contaminadas, pois a sua grande área superficial e porosidade permitem-lhe absorver elementos como fosfato, sílica,magnésio, ferro, alumínio e cálcio do esgoto. Isso torna a escória valiosa para tratamento de efluentes industriais e águas residuais. Pode servir como meio filtrante em zonas húmidas artificiais, onde os microrganismos o utilizam como substrato para decompor materiais orgânicos e remover poluentes biológica e quimicamente.

No geral, o mercado é impulsionado pela procura de soluções sustentáveis e económicas, criando potencial no tratamento de água e na recuperação de terras. Ao alavancar as suas propriedades de adsorção e de melhoria do solo, as indústrias e os governos podem abordar as preocupações ambientais, aumentar a eficiência dos recursos e promover o desenvolvimento sustentável.

DESAFIOS DO MERCADO

Desafios de heterogeneidade e controle de qualidade para dificultar o crescimento do mercado

A composição química e de fases da escória siderúrgica apresenta variabilidade significativa dependendo do tipo de forno, das práticas operacionais e da natureza da sucata ou matéria-prima utilizada. Essa variabilidade torna o desempenho imprevisível sem processamento meticuloso e medidas de controle de qualidade. A amostragem e análise regulares de escória são procedimentos padrão em instalações de EAF para monitorar os principais óxidos dentro do sistema CaO-MgO-FeO-SiO₂ e para manter as proporções MgO/CaO dentro de parâmetros seguros. No entanto, estes procedimentos incorrem em custos adicionais de teste e introduzem riscos de variabilidade. Níveis elevados de cal livre (f-CaO) e MgO livre podem levar a uma expansão prejudicial após a colocação. Conseqüentemente, os produtores são obrigados a triturar, peneirar e, posteriormente, desgastar ou envelhecer os estoques. No Reino Unido, muitas operações retêm leiras por um período mínimo de aproximadamente três meses e só liberam material após testes de expansão bem-sucedidos de acordo com a EN 1744-1, o que pode resultar em produtividade reduzida.

- A escória também contém ferro metálico arrastado, muitas vezes aproximadamente 10 a 40 por cento em peso, que deve ser removido através de separação magnética para satisfazer as especificações do agregado, introduzindo assim uma etapa adicional de controle de qualidade.

Análise de Segmentação

Por tipo

O segmento de escória Bf-BOF dominou o mercado devido ao alto uso em aplicações de engenharia civil

Com base no tipo, o mercado é segmentado em escória BF-BOF e escória siderúrgica.

O segmento de escória BF-BOF foi responsável por uma grande participação no mercado de escória siderúrgica em 2025, já que a rota integrada BF-BOF permaneceu o método predominante de produção de aço em todo o mundo, notadamente na China, Japão, Coreia do Sul, Alemanha, Brasil e outras grandes nações produtoras de aço. Este segmento se beneficiou da geração substancial e consistente de escória com a produção de aço bruto baseada em conversor. A escória BF-BOF é predominantemente utilizada em aplicações de engenharia civil, incluindo construção de estradas, agregados de concreto, aterros e misturas asfálticas devido à sua dureza, durabilidade e adequação como substituto de agregados naturais. No entanto, o crescimento deste segmento foi moderado em relação à escória baseada em EAF, dado que a produção de aço BF-BOF é um processo industrial estabelecido e enfrenta desafios de longo prazo provenientes de iniciativas de descarbonização e da transição gradual para métodos de produção de aço baseados em sucata e DRI-EAF. Além disso, a projeção é que este segmento apresente um CAGR de 4,6% ao longo do período de análise.

O segmento de escória siderúrgica, que abrange escória EAF, escória panela, escória de forno de indução, escória AOD/VOD e outras escórias de refino secundário, apresentou o crescimento mais rápido. Esse crescimento foi facilitado pelo aumento da produção de aço EAF, maior utilização de sucata, expansão das rotas DRI-EAF em regiões como Oriente Médio, Índia, Europa e América do Norte, e maior utilização de subprodutos secundários da siderurgia. EAF e escórias de refino estão sendo progressivamente empregados em agregados de construção, materiais de base de estradas, compostos cimentícios, estabilização de solos e aplicações de reciclagem metalúrgica. Além disso, prevê-se que este segmento experimente um CAGR de 4,8% durante o período de previsão.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de cimento e concreto crescerá no CAGR mais rápido devido ao aumento da demanda no setor de construção

Com base na aplicação, o mercado é segmentado em construção, cimento e concreto, fertilizantes, entre outros.

Prevê-se que o segmento de cimento e concreto experimente o crescimento mais rápido durante o período de análise. A crescente demanda por esses produtos na indústria de materiais de construção, devido às suas propriedades como alta resistência à tração, resistência à água, dureza e compatibilidade química com uma variedade de materiais, está impulsionando o crescimento do segmento. Além disso, projeta-se que este segmento cresça a um CAGR de 5,3% durante o período de análise.

O segmento da construção domina o mercado e a procura é impulsionada principalmente pela crescente utilização de escória siderúrgica na indústria da construção para estabilização de solos e em argamassas para alvenaria. À medida que o licenciamento de pedreiras se torna cada vez mais rigoroso e os custos de extração aumentam, a escória processada oferece uma solução mais económica numa base de desempenho por função, melhorando assim a competitividade das propostas para projetos públicos e acelerando a sua adoção. Além disso, projeta-se que o segmento cresça a um CAGR de 4,7% durante o período de previsão.

Perspectiva regional do mercado de escória de aço

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Steel Slag Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2024, a região Ásia-Pacífico detinha a maior quota de mercado com um valor de 18,64 mil milhões de dólares e manteve a liderança em 2025, registando um valor de mercado de 19,30 mil milhões de dólares. A Ásia-Pacífico é o lar de várias economias em desenvolvimento, incluindo grandes contribuintes como a China e a Índia. Estes países têm um potencial de crescimento económico significativo e inexplorado, que provavelmente será realizado durante o período de previsão, à medida que progridem na sua expansão económica, na crescente urbanização e num impulso nas actividades de construção para apoiar a procura de produtos na região.

Mercado de escória de aço da China

Até 2026, prevê-se que o mercado chinês atinja uma avaliação de 14,52 mil milhões de dólares. A China é o maior consumidor e produtor de escória na região Ásia-Pacífico. O domínio pode ser atribuído à produção substancial de escória pela China, uma vez que é o maior produtor mundial de aço. O aproveitamento de escória no país é um mercado bem estabelecido, principalmente nos mercados de cimento e concreto. É frequentemente usado na China como material cimentício adicional, que ajuda a produzir cimento de escória. É usado para diversos fins, incluindo estabilização e construção de estradas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de escória de aço do Japão

O mercado do Japão está estimado em cerca de 1,24 mil milhões de dólares em 2026, representando cerca de 4,5% das receitas globais.

Mercado de escória de aço da Índia

O mercado indiano está estimado em cerca de 2,18 mil milhões de dólares em 2026, representando cerca de 7,9% das receitas globais.

Europa

Espera-se que o mercado europeu experimente um crescimento substancial nos próximos anos. Durante o período de previsão, prevê-se que a região cresça a uma CAGR de 4,3%, atingindo uma avaliação de mercado de 3,72 mil milhões de dólares até 2026. Na Europa, a elevada procura do produto está associada ao rápido crescimento da infra-estrutura e do desenvolvimento industrial. A escória amplamente produzida é utilizada em projetos de construção de estradas. Da mesma forma, a escória de forno elétrico a arco possui alta estabilidade, durabilidade e propriedades de fricção, tornando-a adequada para lastro no desenvolvimento de asfalto em toda a cadeia de valor.

Mercado de escória de aço do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 0,06 mil milhões de dólares em 2026, representando cerca de 0,2% das receitas globais.

Mercado de escória de aço da Alemanha

O mercado alemão está estimado em cerca de 0,83 mil milhões de dólares em 2026, representando cerca de 3,0% das receitas globais.

América do Norte

Na América do Norte, os EUA e o Canadá são os principais contribuintes. A rápida expansão das indústrias de cimento e concreto alimentou o crescimento do mercado regional. Nos EUA, o sector da construção contribui com 4% do PIB e a procura de produtos de construção está a aumentar tanto no sector residencial como no comercial. Assim, cria um impulso interno na procura de escória das principais indústrias de utilização final, impulsionando o mercado na região.

Mercado de escória de aço dos EUA

Dado o domínio dos EUA na região, estima-se que o mercado dos EUA atinja cerca de 1,20 mil milhões de dólares em 2026, representando cerca de 4,4% das vendas globais.

América Latina e Oriente Médio e África

A América Latina é uma das regiões que avança rapidamente em termos de urbanização e avanço tecnológico. Espera-se que importantes fabricantes de aço, como Bekaert e ArcelorMittal, impulsionem o crescimento do produto na região. O Brasil continuou sendo o principal contribuinte, devido à sua infraestrutura siderúrgica integrada. Entretanto, o México demonstrou maior potencial de crescimento devido à sua produção de aço baseada em EAF e à sua ligação com a procura norte-americana de construção e produção. No Médio Oriente e em África, os países do CCG e outros produtores do Médio Oriente demonstraram uma procura crescente, impulsionada pela expansão da produção de aço DRI-EAF, pelo desenvolvimento de infra-estruturas e pela maior utilização de escória em aplicações de construção. No entanto, em vários mercados em desenvolvimento, o crescimento foi limitado pela capacidade limitada de processamento de escória, pela aceitação regulamentar inconsistente, pelos desafios logísticos e pela baixa adoção de aplicações de escória de valor acrescentado. O mercado da América Latina deverá atingir US$ 0,79 bilhão até 2026.

Mercado de escória de aço GCC

Estima-se que o mercado do GCC atinja 0,26 mil milhões de dólares em 2026, representando aproximadamente 0,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais produtores de aço fortalecerão a valorização da escória para capturar valor da demanda de construção

O mercado global permaneceu moderadamente consolidado ao nível da produção, uma vez que a disponibilidade de escória estava intimamente ligada à produção de aço bruto dos principais produtores de aço. Empresas como ArcelorMittal, NIPPON STEEL CORPORATION, POSCO, Tata Steel, JFE Steel, Kobe Steel, United States Steel Corporation e voestalpine AG mantiveram posições fortes devido às suas grandes operações siderúrgicas BF-BOF e EAF. Estas empresas geraram volumes substanciais de escória de conversor, escória de EAF, escória de panela e outros subprodutos da siderurgia, apoiando assim o seu papel como fornecedores primários de processadores de escória, produtores de agregados, empresas de cimento, empreiteiros de estradas e promotores de infra-estruturas.

A concorrência no mercado foi influenciada principalmente por factores regionais, tais como disponibilidade, capacidade de processamento, qualidade do produto, alcance logístico e certificação de utilização final, e não pelo comércio global de escória. Dado que a escória siderúrgica é um material a granel denso e de baixo valor, os fornecedores localizados perto de projetos de infraestrutura, como construção de estradas, fabricação de cimento, mercados agregados e clusters industriais, detinham uma vantagem competitiva distinta. As empresas com sistemas pré-estabelecidos de envelhecimento de escória, recuperação de metal, britagem, peneiramento, controle de lixiviação e classificação estavam mais bem equipadas para fornecer produtos de escória certificados para uso em construção, pavimentação de estradas, asfalto, cimento e concreto, bem como aplicações de melhoria de solo.

As principais siderúrgicas estão cada vez mais a dar prioridade à valorização dos subprodutos e às estratégias de economia circular para melhorar a utilização da escória e reduzir a dependência dos aterros. Mercados estabelecidos como o Japão, a Europa, os EUA e a China apresentam altas taxas de utilização de escória, incentivando assim os produtores a irem além dos métodos básicos de eliminação e a desenvolverem aplicações de maior valor. Especificamente, as colaborações com produtores de cimento, empresas de materiais de construção e agências de infra-estruturas rodoviárias tornaram-se essenciais para o avanço da comercialização de produtos à base de escória. Consequentemente, a vantagem competitiva é impulsionada pela capacidade de transformar a escória siderúrgica de um subproduto de baixo valor em um material reciclado certificado com qualidade consistente e desempenho confiável no uso final.

LISTA DAS PRINCIPAIS EMPRESAS DE ESCÓRIA DE AÇO PERFILADAS

- ArcelorMittal (Luxemburgo)

- Nippon Steel Corporation(Japão)

- Corporação Siderúrgica dos Estados Unidos (EUA)

- JFE Steel Corporation (Japão)

- Aço Tata(Índia)

- POSCO (Coreia do Sul)

- Grupo Voestalpine(Áustria)

- thyssenkrupp Steel Europa (Alemanha)

- Optimus Steel (EUA)

- KOBE STEEL, LTD. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A ArcelorMittal Nippon Steel India (AM/NS India) recebeu a primeira licença para uma nova tecnologia de “valorização de escória de aciaria” desenvolvida pelo Central Road Research Institute da Índia (CSIR-CRRI). A tecnologia permite que a empresa processe essa escória em agregados para construção de estradas em sua principal fábrica em Hazira, em Gujarat.

- Fevereiro de 2023:A Nippon Steel Corporation anunciou seu acordo com a Elk Valley Resources Ltd. (EVR) para adquirir indiretamente até 10% das ações ordinárias, ações preferenciais e juros de royalties nesta última.

- Julho de 2022:A thyssenkrupp Steel anunciou planos para trabalhar com a BP p.l.c. O objetivo da colaboração estratégica é descarbonizar a produção de aço, já que a Thyssenkrupp Steel é responsável por 2,5% das emissões de CO2 da Alemanha. A empresa e a BP p.l.c. estão planejando substituir os altos-fornos a carvão para produzir aço e produtos verdes.

- Março de 2022:A ArcelorMittal adquiriu a empresa escocesa de reciclagem John Lawrie Metals Ltd., como parte da estratégia da empresa de aumentar o uso de sucata de aço para reduzir as emissões de dióxido de carbono provenientes da produção de aço.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria, parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre as participações de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,7% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) e Volume (Kiloton) |

| Segmentação | Por tipo, aplicativo e região |

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 26,32 mil milhões de dólares em 2025 e deverá atingir 39,79 mil milhões de dólares em 2034.

O mercado deverá apresentar um crescimento constante a um CAGR de 4,7% durante o período de previsão de 2026-2034.

O segmento de aplicações de construção domina o mercado.

O segmento de aplicações de construção domina o mercado.

O crescimento contínuo da indústria da construção é um fator chave que impulsiona o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2024

- 2021-2024

- 240

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco