Tamanho do mercado de células solares em tandem, análise de participação e indústria, por tipo (Perovskita-Silicon Tandem, III-V em Silicon Tandem, CIGS/Perovskite Tandem e outros), por arquitetura celular (2-Terminal (2T) e 4-Terminal (4T)), por módulo (rígido e flexível/leve), por aplicação (residencial, comercial, utilitário e outros), previsão regional, 2026-2034

Tamanho do mercado de células solares tandem e perspectivas futuras

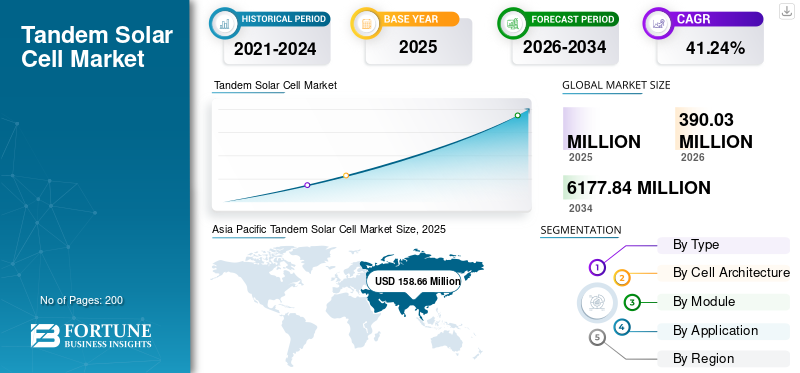

O tamanho do mercado global de células solares tandem está projetado para crescer de US$ 390,03 milhões em 2026 para US$ 6.177,84 milhões até 2034, exibindo um CAGR de 41,24%. As células solares tandem são tecnologias avançadas de painéis solares que usam múltiplas camadas para aumentar a eficiência de conversão de energia além dos designs convencionais. Normalmente, um material com alto bandgap, como materiais de perovskita, é colocado em camadas sobre uma célula de silício convencional, permitindo uma utilização mais eficiente da energia solar em comparação com células de junção única. Esta arquitetura melhora significativamente a eficiência de conversão de energia, com resultados laboratoriais já superiores a 30%, ultrapassando os limites teóricos dos módulos tradicionais baseados em silício.

As células tandem estão ganhando atenção devido à sua compatibilidade com a infraestrutura existente de fabricação de silício e ao seu potencial para reduzir o custo nivelado de eletricidade (LCOE) ao longo do tempo. Um fator-chave para a adoção do produto é a crescente demanda por maior produção de energia por unidade de área, especialmente em instalações de grande porte e com espaço limitado. À medida que a disponibilidade de terreno se torna uma restrição crítica e a implantação da energia solar acelera globalmente, os módulos de maior eficiência oferecem uma solução prática para maximizar a geração de energia sem expandir a área ocupada. Esta vantagem de eficiência torna a tecnologia tandem cada vez mais atraente para projetos solares de próxima geração.

- Por exemplo, em maio de 2023, a Oxford PV anunciou a produção comercial de seus módulos solares tandem de perovskita-silício em suas instalações de Brandemburgo, na Alemanha. A empresa informou que suas células tandem alcançaram eficiências superiores aos módulos convencionais de silício, marcando um passo fundamental em direção à comercialização em larga escala. Este marco demonstrou a viabilidade da integração da camada de células solares tandem de silício perovskita nos processos de fabricação existentes para tecnologias solares de próxima geração.

Algumas das empresas líderes que operam na indústria de células solares tandem incluem Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., JinkoSolar Holding Co., Ltd., e outras. Oxford PV é uma empresa líder em tecnologia solar focada no desenvolvimento e comercialização de células solares tandem de perovskita-silício para alcançar eficiências mais altas do que os módulos fotovoltaicos convencionais. A empresa é conhecida por ser pioneira na integração de materiais de perovskita nos processos existentes de fabricação de silício, com produção comercial inicial em andamento na Alemanha.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de células solares tandem

- Tamanho do mercado de 2026: US$ 390,03 milhões

- Tamanho do mercado previsto para 2034: US$ 6.177,84 milhões

- CAGR: 41,24% de 2026–2034

- A Ásia-Pacífico dominou o mercado com um valor de US$ 158,66 milhões em 2025.

- O segmento flexível/leve deverá crescer no CAGR mais rápido de 43,03% durante o período de previsão.

- Prevê-se que o segmento III-V em tandem de silício se expanda a um CAGR de 40,70% durante o período do estudo.

América do Norte

O mercado atingiu US$ 39,45 milhões em 2025 e deverá atingir US$ 55,97 milhões em 2026.

Ásia-Pacífico

O mercado atingiu US$ 158,66 milhões em 2025, impulsionado pela forte expansão da fabricação e pela capacidade de produção fotovoltaica.

Europa

O mercado atingiu US$ 49,69 milhões em 2025 e deverá crescer a um CAGR de 41,29% durante o período de previsão.

NÓS.

O mercado atingiu US$ 35,37 milhões em 2025.

Japão

O mercado atingiu US$ 19,69 milhões em 2025.

Leia mais

TENDEM DE MERCADO DE CÉLULAS SOLARES TANDEM

O dimensionamento de células solares tandem em ecossistemas de fabricação convencionais é a principal tendência do mercado

Uma tendência chave no mercado é a integração gradual de arquiteturas tandem em ecossistemas de fabricação fotovoltaica estabelecidos. Em vez de construir sistemas de produção inteiramente novos, os fabricantes estão adaptando as linhas de fabricação existentes para acomodar camadas adicionais e técnicas avançadas de deposição. Esta mudança está a permitir uma adoção industrial mais rápida, ao mesmo tempo que minimiza as barreiras às despesas de capital. Fornecedores de equipamentos e desenvolvedores de materiais estão alinhando suas inovações para apoiar a produção em tandem de alto rendimento, melhorando a uniformidade, o rendimento e a confiabilidade a longo prazo.

Além disso, as colaborações entre instituições de investigação e fabricantes estão a acelerar a transferência de inovações à escala laboratorial para processos escaláveis. Esta tendência reflete uma transição mais ampla do desenvolvimento experimental para a maturidade industrial, onde a otimização de processos, a prontidão da cadeia de fornecimento e a padronização da fabricação estão se tornando fundamentais para a competitividade no cenário de células solares tandem.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumentar o investimento e o apoio político para tecnologias solares de próxima geração para impulsionar o crescimento do mercado

Um dos principais impulsionadores das células solares tandem é o crescente investimento global e o apoio político destinado a acelerar as tecnologias fotovoltaicas da próxima geração. Os governos e as instituições públicas estão a financiar activamente a investigação, o fabrico piloto e a comercialização precoce para diversificar os caminhos da tecnologia solar. Por exemplo, em setembro de 2023, o Departamento de Energia dos EUA (DOE) anunciou financiamento adicional sob seu Escritório de Tecnologias de Energia Solar para promover a durabilidade e escalabilidade da perovskita e da energia fotovoltaica em tandem.

Da mesma forma, a Comissão Europeia, através do seu programa Horizonte Europa (2022–2024), apoiou vários projetos centrados na expansão de tecnologias solares em tandem. Na Ásia, a estratégia energética nacional da China, 2023, enfatizou a inovação solar de alta eficiência, incentivando os principais fabricantes a investir em linhas de produção em tandem. Estes esforços coordenados estão a reduzir os riscos tecnológicos, a melhorar a bancabilidade e a acelerar a transição da implantação piloto para a implantação comercial.

RESTRIÇÕES DE MERCADO

Desafios de estabilidade de materiais e durabilidade de longo prazo para dificultar a demanda do mercado

Uma restrição importante para as células solares tandem é o desafio de garantir a estabilidade e durabilidade do material a longo prazo sob condições operacionais reais. Ao contrário dos módulos convencionais de silício, as células tandem, especialmente aquelas que utilizam camadas de perovskita, são mais sensíveis a fatores ambientais como umidade, calor e exposição ultravioleta. Por exemplo, o NacionalEnergia RenovávelLaboratório (NREL) destacou em junho de 2023 que manter o desempenho ao longo de 20-25 anos continua sendo um obstáculo crítico para dispositivos tandem baseados em perovskita.

Estas preocupações com a durabilidade têm impacto na confiança dos investidores e retardam a adoção em grande escala, especialmente em projetos de serviços públicos onde a fiabilidade a longo prazo é essencial. Até que os avanços na engenharia de materiais e nas tecnologias de proteção sejam totalmente comercializados, as preocupações com a vida útil e a consistência do desempenho atuam como uma restrição à adoção do produto.

OPORTUNIDADES DE MERCADO

Papel crescente das tecnologias fotovoltaicas avançadas em Sistemas de energia urbana apresentarão excelentes oportunidades de mercado

Uma oportunidade significativa para células solares tandem reside na sua crescente aplicabilidade em mercados solares emergentes e especializados que exigem maior desempenho e flexibilidade de design. À medida que a implantação da energia solar se estende para além dos sistemas tradicionais montados no solo, há uma procura crescente de tecnologias que possam funcionar eficientemente sob diversas condições, tais como sombreamento parcial, altas temperaturas e espaço de instalação limitado.

Por exemplo, iniciativas lideradas pela Agência Internacional de Energia (AIE) em 2023 destacaram o papel crescente das tecnologias fotovoltaicas avançadas nos sistemas de energia urbana e na geração distribuída. Além disso, setores como a energia fotovoltaica integrada em edifícios (BIPV), agrivoltaica e aplicações de mobilidade estão a criar novos caminhos onde módulos tandem leves e de alta eficiência podem oferecer vantagens distintas.

DESAFIOS DO MERCADO

Escalar processos de fabricação enquanto mantém o rendimento e a eficiência de custos apresenta desafios para o crescimento do mercado

Um grande desafio para as células solares tandem é escalar os processos de fabricação desde linhas piloto até a produção em alto volume, mantendo ao mesmo tempo um rendimento consistente e eficiência de custos. A integração de múltiplossemicondutorcamadas introduz complexidade adicional na deposição, alinhamento e controle de defeitos em comparação com módulos convencionais de junção única.

Por exemplo, em 2023, o Roteiro Tecnológico Internacional para Energia Fotovoltaica (ITRPV) destacou que o revestimento uniforme de grandes áreas e a reprodutibilidade do processo continuam a ser obstáculos críticos para as tecnologias tandem. Pequenas variações durante a fabricação podem impactar significativamente o desempenho e a confiabilidade do módulo, levando a perdas de rendimento. Além disso, a necessidade de novos materiais, equipamentos especializados e otimização de processos aumenta a complexidade da produção, dificultando assim o crescimento do mercado de células solares em tandem.

Análise de Segmentação

Por tipo

O segmento tandem de perovskita-silício domina porque é compatível com a infraestrutura existente de fabricação de silício

Com base no tipo, o mercado é classificado em Perovskita-Silicon Tandem, III-V em Silicon Tandem, CIGS/Perovskita tandem, entre outros. As células solares em tandem de perovskita-silício dominam principalmente devido à sua capacidade de integração perfeita com o bem estabelecido ecossistema global de fabricação fotovoltaica de silício. Esta compatibilidade permite que os fabricantes atualizem as linhas de produção existentes em vez de investir em instalações totalmente novas, reduzindo as despesas de capital e acelerando a comercialização. Além disso, a combinação aproveita a maturidade, a confiabilidade e a disponibilidade em larga escala do silício com a alta eficiência de absorção dos materiais de perovskita.

O segmento III-V em tandem de silício está experimentando o maior crescimento e deverá crescer a um CAGR de 40,70% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por arquitetura celular

O segmento de 2 terminais (2T) domina devido à sua simplicidadeArquitetura

Com base na arquitetura celular, o mercado é classificado em 2 terminais (2T) e 4 terminais (4T).

2-Terminal (2T) capturam a maior participação no mercado de células solares em tandem, principalmente devido à sua arquitetura mais simples e melhor compatibilidade com processos de fabricação em larga escala. Neste projeto, as subcélulas são conectadas eletricamente em série dentro de uma única estrutura, permitindo que o dispositivo opere usando configurações de módulos padrão e inversores. Isto reduz a complexidade do sistema em comparação com projetos de 4 terminais, que requerem conexões elétricas separadas e componentes adicionais. Além disso, as arquiteturas 2T permitem uma integração mais fácil nas linhas de produção de silício existentes, apoiando uma comercialização mais rápida e eficiência de custos.

Espera-se que o segmento de 4 terminais (4T) cresça a um CAGR de 39,45% durante o período de previsão.

Por Módulo

O segmento rígido domina devido às suas propriedades

Com base no módulo, o mercado é classificado em rígido e flexível/leve.

Os módulos rígidos dominam o mercado de células solares tandem devido ao seu forte alinhamento com a infraestrutura de implantação solar existente e à confiabilidade comprovada a longo prazo. A maioria das instalações solares globais, especialmente em projetos comerciais e de grande escala, são projetadas para módulos rígidos à base de vidro, tornando a integração da tecnologia tandem mais simples, sem exigir uma grande reformulação do sistema. Esses módulos oferecem resistência mecânica superior, resistência ambiental e vida útil operacional mais longa, o que é fundamental para projetos de geração de energia em grande escala.

Espera-se que o segmento flexível/leve cresça a um CAGR de 43,03% durante o período de previsão.

Por aplicativo

O segmento de serviços públicos dominou o mercado devido à sua capacidade de aproveitar a alta eficiência da tecnologia Tandem em escala

Com base na aplicação, o mercado é classificado em residencial, comercial, utilitário, entre outros. O segmento de serviços públicos domina o mercado devido à sua capacidade de aproveitar a alta eficiência da tecnologia tandem em escala. Grandes parques solares exigem geração máxima de energia por unidade de área, tornando os módulos de alta eficiência mais atrativos economicamente. As células solares tandem ajudam a melhorar o resultado geral do projeto, o que aumenta diretamente a geração de receita para os desenvolvedores de serviços públicos. Além disso, os projectos de grande escala têm maior capacidade financeira para adoptar tecnologias emergentes em comparação com os utilizadores residenciais ou comerciais de pequena dimensão.

O comercialbateriasespera-se que o segmento cresça a um CAGR de 40,81%.

Perspectiva Regional do Mercado de Células Solares Tandem

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Tandem Solar Cell Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte deteve a terceira maior participação em 2025, avaliada em 39,45 milhões de dólares, e também manteve a sua participação significativa em 2026 com 55,97 milhões de dólares. O crescimento do mercado na região é impulsionado por um forte ecossistema de inovação apoiado por financiamento governamental e incentivos políticos. A região beneficia de infraestruturas de investigação avançadas, com instituições como laboratórios nacionais e universidades a trabalhar ativamente em tecnologias fotovoltaicas de próxima geração. Além disso, quadros políticos como créditos fiscais e programas de financiamento para energias limpas estão a incentivar o desenvolvimento e a comercialização de soluções solares de elevada eficiência.

Mercado de células solares tandem dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 35,37 milhões de dólares em 2025, representando cerca de 13,15% das vendas do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 41,29% nos próximos anos, que é a segunda mais elevada entre todas as regiões, atingindo uma avaliação de 49,69 milhões de dólares em 2025. A Europa é uma região chave que impulsiona o avanço do produto devido à sua forte base de investigação e aos esforços de comercialização na fase inicial. A região acolhe os principais institutos de investigação e plataformas de inovação colaborativa que se concentram na melhoria da eficiência, escalabilidade e estabilidade das tecnologias tandem. A região acolhe os principais institutos de investigação e plataformas de inovação colaborativa que se concentram na melhoria da eficiência, escalabilidade e estabilidade das tecnologias tandem.

Mercado de células solares tandem da Alemanha

O mercado da Alemanha em 2025 situou-se em cerca de 14,70 milhões de dólares em 2025 e está estimado em cerca de 21,59 milhões de dólares em 2026, representando cerca de 5,47% das receitas globais.

Ásia-Pacífico

A Ásia-Pacífico atingiu US$ 158,66 milhões em 2025, garantindo a maior fatia do mercado. Na região, a Índia atingiu 12,29 milhões de dólares em 2025. A região está a emergir como o principal centro de produção e expansão do produto, impulsionada pela rápida transição da China das linhas piloto para a produção industrial. Os principais fabricantes estão integrando arquiteturas tandem em fábricas de silício existentes de alto volume, permitindo uma comercialização mais rápida. O Japão e a Coreia do Sul continuam a contribuir através da investigação de materiais avançados, enquanto a Índia se posiciona como um futuro mercado de adoção de alta procura, apoiado por iniciativas de produção nacionais.

Mercado de células solares tandem do Japão

O mercado japonês em 2025 situou-se em cerca de 19,69 milhões de dólares, representando cerca de 7,32% das receitas globais. O Japão está avançando em células solares tandem por meio de fortes pesquisas sobre perovskita lideradas por instituições e empresas como a Panasonic e a Universidade de Tóquio. O país também está se concentrando em módulos tandem leves e flexíveis, adequados para aplicações urbanas e integradas em edifícios.

Mercado de células solares tandem da China

O mercado da China deverá ser significativo a nível mundial, com receitas em 2025 a rondar os 99,48 milhões de dólares, representando cerca de 37,00% das vendas globais.

Mercado de células solares tandem da Austrália

O mercado australiano em 2025 situou-se em cerca de 4,86 milhões de dólares, representando cerca de 1,81% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste mercado durante o estudo

período. O mercado latino-americano atingiu uma valorização de US$ 13,46 milhões em 2025.

A região está emergindo como um mercado de implantação de alto potencial para células solares tandem, impulsionado pela forte expansão solar em escala de serviços públicos em países como Brasil e Chile. Espera-se que a adoção acelere à medida que os custos diminuem, com a região a depender principalmente de módulos importados de alta eficiência.

Mercado brasileiro de células solares tandem

O mercado brasileiro situou-se em torno de US$ 7,27 milhões em 2025, representando cerca de 2,70% da receita global.

Oriente Médio e África

Espera-se que a região do Oriente Médio e África testemunhe um crescimento significativo neste mercado durante o período de previsão. O mercado do Médio Oriente e África atingiu uma avaliação de 7,64 milhões de dólares em 2025. A região está a testemunhar um interesse crescente em células solares tandem devido a projectos solares em grande escala e condições de elevada irradiância, particularmente nos países do CCG. Espera-se que a adoção aumente após 2030, à medida que a região procura tecnologias de maior eficiência para instalações de grande escala.

Mercado de células solares em tandem GCC

O mercado GCC situou-se em cerca de 3,77 milhões de dólares em 2025, representando cerca de 1,40% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão se concentrando em colaborações para aumentar sua participação no mercado global

O mercado global de células solares em tandem possui uma estrutura de mercado consolidada, constituindo players proeminentes como Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., entre outros. As empresas que operam no setor estão a adotar estratégias de crescimento direcionadas, focadas no fortalecimento do seu portfólio de produtos, capacidade técnica, expansão da presença industrial e outras áreas.

- Por exemplo, em novembro de 2023, a LONGi anunciou um avanço na eficiência das células solares em tandem de perovskita-silício, alcançando mais de 33% em condições de laboratório em colaboração com instituições de pesquisa. A empresa também destacou o seu roteiro para dimensionar a tecnologia tandem através de linhas de produção piloto na China. Este desenvolvimento reflete o foco estratégico da LONGi na integração de arquiteturas tandem em seu ecossistema existente de fabricação de silício em alto volume para acelerar a comercialização.

Outros players importantes no mercado global incluem Hanwha Qcells, First Solar, Inc., CubicPV e outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE CÉLULAS SOLARES TANDEM PERFILADAS

- Oxford P.V.(REINO UNIDO.)

- LONGi Green Energy Technology Co., Ltd.

- Trina Solar Co., Ltd.

- JinkoSolar Holding Co., Ltd.

- Hanwha Qcélulas(Coréia do Sul)

- Primeira Solar, Inc.(NÓS.)

- CúbicoPV(NÓS.)

- Meyer Burger Technology AG (Suíça)

- Panasonic Corporation (Japão)

- Tandem PV, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2024: CubicPV anunciou planos para dimensionar sua tecnologia solar tandem de perovskita-silício, apoiada por investimentos destinados a estabelecer capacidades de fabricação piloto nos EUA. A empresa está se concentrando na combinação de células tandem de alta eficiência com tecnologias avançadas de wafer de silício. Espera-se que esta iniciativa acelere a transição da inovação à escala laboratorial para a produção comercial na fase inicial.

- Dezembro de 2023: JinkoSolar anunciou seu progresso no desenvolvimento de tecnologia de células solares tandem, com foco no aumento da eficiência e durabilidade por meio de engenharia de materiais avançados. A empresa relatou pesquisas em andamento sobre estruturas tandem baseadas em perovskita como parte de sua estratégia de inovação de longo prazo. A JinkoSolar está aproveitando sua experiência em fabricação global para explorar a integração futura de células tandem em módulos fotovoltaicos de próxima geração.

- Outubro de 2023: A Trina Solar revelou avanços em seu programa de células solares tandem, alcançando células de perovskita-silício de alta eficiência, superiores a 30% em testes de laboratório. A empresa enfatizou a produção contínua em escala piloto e a colaboração com parceiros acadêmicos para melhorar a estabilidade e a escalabilidade. A Trina está trabalhando ativamente para alinhar a tecnologia tandem com suas plataformas de fabricação de módulos, visando a integração gradual em linhas de produtos comerciais.

- Setembro de 2023:A Hanwha Qcells expandiu sua pesquisa em tecnologias solares tandem, concentrando-se na integração perovskita-silício para alcançar maior eficiência. A empresa destacou investimentos em instalações de P&D na Coreia do Sul e na Alemanha para desenvolver tecnologias fotovoltaicas de próxima geração. Esta iniciativa está alinhada com a sua estratégia de desenvolver módulos de alto desempenho e manter a competitividade no mercado solar em evolução.

- Agosto de 2023: A First Solar anunciou iniciativas de pesquisa explorando arquiteturas de células solares em tandem, particularmente integrando camadas de perovskita com suas plataformas de tecnologia de película fina. A empresa enfatizou seu foco em melhorar a eficiência, mantendo a durabilidade a longo prazo. Esses esforços fazem parte da estratégia mais ampla da First Solar de expandir além dos módulos convencionais de película fina para tecnologias fotovoltaicas de próxima geração.

COBERTURA DO RELATÓRIO

A análise global do mercado de células solares em tandem fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 41,24% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo, arquitetura celular, módulo, aplicativo e região |

| Por tipo |

|

| Por arquitetura celular |

|

| Por Módulo |

|

| Por aplicativo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 268,89 milhões de dólares em 2025 e deverá atingir 6.177,84 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 158,66 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 41,24% durante o período de previsão.

O segmento de utilidades lidera o mercado por aplicação.

O aumento do investimento e do apoio político às tecnologias solares de próxima geração são os principais fatores que impulsionam o mercado.

Oxford PV, LONGi Green Energy Technology Co., Ltd. e Trina Solar Co., Ltd. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco