Tamanho do mercado de materiais de polímero condutor térmico, participação e análise da indústria, por tipo (poliamida, tereftalato de polibutileno, policarbonato, sulfeto de polifenileno, polieterimida e outros), por aplicação (elétrica e eletrônica, industrial, automotivo, saúde, aeroespacial e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

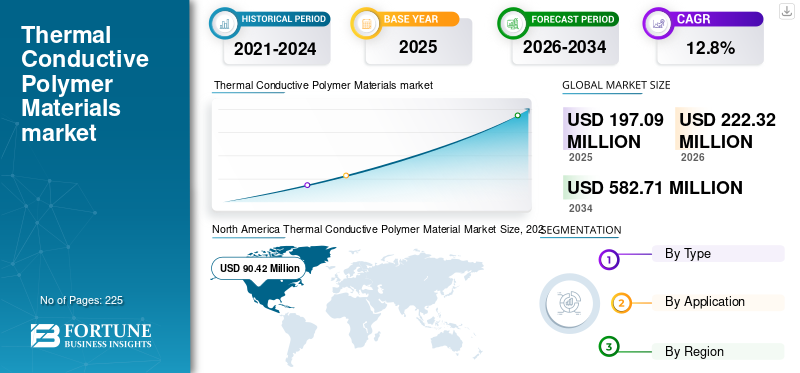

O tamanho global do mercado de materiais poliméricos condutores térmicos de US$ 197,09 milhões em 2025 e deve expandir de US$ 222,32 milhões em 2026 para US$ 582,71 milhões até 2034, crescendo a um CAGR de 12,80% durante o período de previsão. A América do Norte dominou o mercado de materiais poliméricos termocondutores com uma participação de mercado de 45,88% em 2025.Além disso, o tamanho do mercado de materiais poliméricos condutores térmicos nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 153,4 milhões até 2032, impulsionado pela demanda substancial por eletrônicos de consumo.

Polímeros condutores térmicos possuem propriedades para substituir metal, cerâmica e plásticos convencionais em aplicações de gerenciamento térmico. Esses polímeros são adicionados a materiais compósitos para aumentar sua condutividade térmica. São mais leves e possuem menor densidade; portanto, eles encontram aplicação em diversas indústrias de uso final, como automotiva, elétrica/eletrônica e médica. Espera-se que a demanda por materiais poliméricos condutores térmicos aumente, devido à sua maior resistência ao impacto, menor custo, processabilidade e capacidade de moldagem em diferentes formatos.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de materiais poliméricos condutores térmicos PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 197,09 milhões

- Tamanho do mercado em 2026: US$ 222,32 milhões

- Tamanho do mercado previsto para 2034: US$ 582,71 milhões

- CAGR: 12,80% de 2026–2034

- A América do Norte dominou o mercado de materiais poliméricos termocondutores com uma participação de 45,88% em 2025.

- O segmento de poliamida foi responsável pela maior participação de mercado.

- O segmento elétrico e eletrônico detinha a maior participação de mercado.

América do Norte

Gerou US$ 90,42 milhões em 2025, impulsionado por fortes atividades de P&D, alta adoção e grandes fabricantes.

Europa

O crescimento é impulsionado pela crescente adoção em aplicações automotivas, incluindo módulos de bateria EV e gerenciamento térmico.

Ásia-Pacífico

O crescimento é apoiado pela rápida industrialização, expansão de veículos elétricos, infraestrutura de carregamento e fabricação de eletrônicos.

NÓS.

O mercado de materiais poliméricos termocondutores deverá atingir US$ 153,4 milhões até 2032.

Japão

O mercado é impulsionado pela expansão da fabricação de eletrônicos e pelo aumento da adoção de materiais termicamente condutores

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS POLÍMEROS TÉRMICOS CONDUTIVOS

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da demanda devido à expansão da indústria de veículos elétricos é a principal tendência

Entre os maiores desafios enfrentadosVeículos Elétricos (EVs)na indústria está relacionado ao controle térmico. O mau gerenciamento térmico pode levar a um desempenho inferior do produto, a um ciclo de vida mais curto e a um grave risco de fuga térmica. A gestão térmica desempenha um papel crítico no aumento da eficiência dos veículos eléctricos, incluindo sistemas de carregamento, LEDs, conjuntos e caixas de baterias, caixas para Sistemas Avançados de Assistência ao Condutor (ADAS) e Materiais de Mudança de Fase (PCM) para arrefecimento da bateria. Desenvolvimentos recentes em materiais poliméricos termicamente condutores abordam problemas onde a condutividade térmica é considerada um atributo chave.

- A América do Norte testemunhou um crescimento do mercado de materiais poliméricos condutores térmicos de US$ 56,7 milhões em 2021 para US$ 63,0 milhões em 2022.

O novo método de carregamento rápido para veículos elétricos é construído em torno de fio isolado polimérico com bom desempenho térmico e alta ampacidade. Materiais poliméricos avançados com boas propriedades térmicas e elétricas para melhorar o desempenho deCabos de carregamento de veículos elétricosforam produzidos extensivamente nos últimos tempos. Com a crescente demanda por EV e sistemas de gerenciamento térmico na indústria automotiva, espera-se que o desenvolvimento de produtos crie múltiplas oportunidades para o mercado global de materiais poliméricos condutores térmicos e plásticos.

FATORES DE CONDUÇÃO

Mudando as tendências da indústria eletrônica para aumentar a demanda

Fatores como miniaturização de dispositivos eletrônicos, condutividade térmica, restrições de espaço e avanço tecnológico na indústria de dispositivos eletrônicos geraram uma demanda material por polímeros termicamente condutores nas indústrias elétrica e eletrônica. Os polímeros condutores térmicos desafiam os materiais tradicionais, como a cerâmica, o metal e os plásticos convencionais, pois proporcionam uma variedade de benefícios, como serem mais leves em comparação com o metal, terem contagens de componentes reduzidas, serem fáceis de moldar, serem resistentes a riscos e abrasão, terem resistência ao impacto e custarem menos que o metal.

Compósitos poliméricos termicamente condutores, que são flexíveis e leves, são usados em eletrônica para dissipar o calor gerado para a área circundante. O uso de enchimentos com orientações específicas que promovem o fluxo de calor resulta em uma dissipação de calor eficiente. Para aplicações onde o gerenciamento de calor é crucial, como diodos emissores de luz (LED), energia fotovoltaica eeletrônica automotiva, plásticos termicamente condutores e eletricamente isolantes são de maior interesse.

Materiais poliméricos termicamente condutores são usados como pasta térmica em laptops, telefones e outros. Prevê-se que a crescente produção de eletrônicos aumente o crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

Falta de propriedades térmicas e dificuldades de processamento para sufocar a demanda

A condutividade térmica limitada do plástico restringe a sua gama de utilização. O tamanho dos componentes eletrônicos diminuiu enormemente nos últimos tempos devido ao rápido desenvolvimento da tecnologia de integração e montagem no campo elétrico, necessitando do uso de materiais de embalagem isolantes com boa dissipação de calor.

Os polímeros termicamente condutores não são nem plástico puro nem metal. O plástico possui excelentes qualidades mecânicas e de resistência à corrosão, mas baixa condutividade térmica em comparação com outros metais. Por exemplo, a condutividade térmica do polietileno de alta densidade com condutividade térmica máxima é de apenas 0,44 W/mK, enquanto a condutividade térmica do alumínio e suas ligas varia de 88 a 251 W/mK.

Os materiais poliméricos termicamente condutores possuem certos desafios de processamento que prejudicam o processo de produção. Como

- Os polímeros condutores térmicos são mais pesados devido ao conteúdo de carga, criando preocupações durante o processamento desses produtos.

- Devido ao volume substancial do enchimento sólido e granular, pode ocorrer sedimentação durante o transporte e armazenamento, necessitando de mistura antes do uso.

- Para fornecer baixa viscosidade para processamento e cura química para rigidez e resistência, muitos polímeros termicamente condutores são criados como sistemas de dois componentes. A proporção da mistura deve ser testada e monitorada regularmente dentro de um intervalo apertado para uma cura adequada.

Análise de segmentação de mercado de materiais de polímero condutor térmico

Análise por tipo

Segmento de poliamida lidera o mercado devido ao seu menor custo e excepcional condutividade térmica

Com base no tipo, o mercado é segmentado empoliamida, tereftalato de polibutileno (PBT), policarbonato, sulfeto de polifenileno, polieterimida e outros. O segmento de poliamida representou uma participação significativa no mercado devido à sua excepcional condutividade térmica e menor custo. O segmento de poliamida foi seguido pelo segmento de policarbonato, que cresceu de forma significativa. Os policarbonatos são termicamente estáveis até quase 135°C e são usados em aplicações que exigem estabilidade térmica.

O tereftalato de polibutileno é um dos polímeros termoplásticos com alta condutividade térmica. Propriedades, incluindo alta resistência, rigidez, resistência à deformação térmica e alta estabilidade dimensional, caracterizam os policarbonatos.Sulfeto de polifenilenoé um polímero com excepcional resistência química e térmica. É altamente empregado em aplicações que necessitam de estabilidade térmica. É um precursor de polímeros e materiais condutores térmicos e pode ser convertido em semicondutor por oxidação ou uso de dopantes.

A polieterimida, um plástico de engenharia de alto desempenho, é uma das novas classes de polímeros que apresentam propriedades excepcionais, como estabilidade termo-oxidativa, alta relação resistência-peso, resistência a altas temperaturas e outras. No entanto, a procura de polieterimida é comparativamente menor devido ao seu elevado preço.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Demanda da indústria elétrica e eletrônica para aumentar a demanda

Em termos de aplicação, o mercado é segmentado em elétrica e eletrônica, industrial, automotiva, saúde, aeroespacial, entre outros. Os polímeros condutores térmicos encontram aplicações em elétrica e eletrônica, pois a indústria sempre precisa de soluções novas e avançadas. Devido à necessidade de gerenciamento térmico em dispositivos, houve um aumento significativo na demanda por dissipadores de calor, dispositivos de remoção de calor, caixas de baterias elétricas e gabinetes de LED. A crescente demanda por equipamentos eletrônicos e elétricos, por sua vez, está impulsionando o mercado de plásticos termicamente condutivos.

O segmento elétrico e eletrônico detinha a maior participação em 2022. Os compostos plásticos têm custo comparativamente mais baixo, são moldáveis e personalizáveis e oferecem alta estabilidade térmica, resistência ao impacto, arranhões e resistência à abrasão. Espera-se que a adoção de tais materiais devido às suas propriedades excepcionais aumente a demanda por materiais poliméricos termicamente condutores.

No setor automotivo, materiais poliméricos termocondutores são utilizados em diversos componentes automotivos. A dissipação de calor é um dos aspectos mais críticos do desempenho e da confiabilidade dos sistemas automotivos. A crescente demanda por veículos totalmente elétricos, iluminação LED automotiva multifacetada e comercial de grande porte, módulos de bateria e suportes está impulsionando o crescimento do segmento.

Materiais poliméricos condutores térmicos são usados em aplicações industriais em geral devido à sua estabilidade química e térmica, versatilidade e economia. Na indústria da saúde, compostos termoplásticos condutores são empregados na fabricação de componentes minúsculos e de alta resistência. Esses materiais poliméricos podem suportar procedimentos de esterilização, como autoclaves, e são, portanto, empregados em aplicações de saúde. O segmento eletroeletrônico deverá deter 40,1% de participação em 2022.

ANÁLISE REGIONAL

North America Thermal Conductive Polymer Material Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A participação de mercado de materiais poliméricos termocondutores da América do Norte é dominante e foi avaliada em dólares americanos90,42milhões em 2025. Estima-se que a América do Norte detenha a maior participação de mercado durante o período de previsão devido à alta taxa de adoção de polímeros termicamente condutores. Um alto foco em atividades de pesquisa e desenvolvimento é a principal razão que impulsiona o mercado regional. Além disso, espera-se que a presença de grandes fabricantes, incluindo Avient Corporation (PolyOne Corporation), RTP Company e DuPont, nos EUA ajude ao crescimento na região.

Europa

Seguida pela América do Norte, espera-se que a Europa apresente um crescimento significativo até o final do período de previsão. A Europa é um mercado automóvel bem estabelecido. A crescente adoção de materiais poliméricos termicamente condutores para aplicações automotivas, incluindo módulos de bateria, suportes e outros, está aumentando a demanda por materiais poliméricos termicamente condutores nos países europeus.

Ásia-Pacífico

Na região Ásia-Pacífico, espera-se que a rápida expansão industrial e as intensas atividades de pesquisa impulsionem o crescimento dos materiais poliméricos condutores térmicos. Os veículos elétricos de duas e três rodas representam aproximadamente metade das vendas da China. O rápido crescimento da infraestrutura de carregamento na China, em comparação com outras regiões, está a impulsionar o crescimento da Ásia-Pacífico. Além disso, as indústrias eléctricas e electrónicas em expansão na Índia, na Coreia do Sul e no Japão estão a criar procura por materiais poliméricos condutores.

América latina

A América Latina é uma região que avança rapidamente em termos de urbanização e avanço tecnológico. As atividades de desenvolvimento industrial são os principais fatores impulsionadores. Os materiais poliméricos condutores térmicos são amplamente utilizados em automóveis, veículos elétricos, máquinas e outras aplicações. A mudança na preferência dos consumidores por materiais versáteis e flexíveis para diversas aplicações de uso final está aumentando a demanda.

Oriente Médio e África

No Oriente Médio e na África, espera-se que o aumento da demanda de países como Arábia Saudita, Emirados Árabes Unidos, Bahrein e Kuwait impulsione o crescimento do mercado. O sector industrial em rápido crescimento nos países do Médio Oriente, como o Egipto, a Turquia, o Irão e outros, está a impulsionar o crescimento do mercado.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão se concentrando em fusões e aquisições e no fornecimento de produtos personalizados

Vários fabricantes fornecem produtos customizados para atender às demandas do mercado emergente. Por exemplo, a Nytex Composites Co., Ltd. concentra-se em escolhas estratégicas para aumentar o volume geral de vendas. Com uma extensa oferta de produtos aliada à inovação de produtos, a empresa atende à demanda dos setores mais recentes e emergentes, como veículos elétricos, WIFI 6, materiais condutores térmicos e sistemas de armazenamento de energia verde.

A adoção de VEs é uma das últimas tendências do mercado. O desenvolvimento de produtos especializados para aplicações EV está beneficiando significativamente os participantes do mercado. Ao mesmo tempo, muitos intervenientes estão envolvidos em fusões e aquisições e a expandir a capacidade de produção em vários fabricantes em todo o mundo para responder à crescente procura.

Lista das principais empresas de materiais poliméricos condutores térmicos:

- SABIC (Arábia Saudita)

- Empresa RTP (EUA)

- Corporação Avient(NÓS.)

- Corporação Celanese(NÓS.)

- Covestro AG (Alemanha)

- DSM (Holanda)

- MITSUBISHI ENGINEERING-PLASTICS CORPORATION (Japão)

- HELLA GmbH & Co. KGaA (Alemanha)

- TORAY INDUSTRIES, INC.

- DuPont(NÓS.)

- LANXESS (Alemanha)

- LATI Industria Termoplastici S.p.A. (Itália)

- Grupo Ensinger (Alemanha)

- Lehmann&Voss&Co (Alemanha)

- Nytex Composites Co., Ltd (Taiwan)

- KANEKA CORPORATION (Japão)

- LOTTE Chemical Corporation (Coreia do Sul)

- BASF SE (Alemanha)

- Ovation Polymers, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2022:A Ensinger PolyTech, Inc., uma subsidiária do grupo, adquiriu os ativos da Poly-Tech Industrial, Inc., que incluem instalações de produção e conhecimento de materiais de alto desempenho.

- Setembro de 2022:A X2F uniu-se a uma colaboração com a Covestro AG para desenvolver um dissipador de calor automotivo termicamente condutor com componentes eletrônicos no molde usando a tecnologia de moldagem por viscosidade controlada transformativa da X2F, já que o novo dissipador de calor moldado em policarbonato (PC) Makrolon tem aproximadamente metade do peso de uma peça típica de alumínio.

- Maio de 2021:desenvolveu uma tecnologia para plástico reforçado com fibra de carbono (CFRP), tecnologia de alta condutividade térmica, que auxilia na facilitação das propriedades de dissipação de calor do CFRP. Essa tecnologia encontra aplicação em dispositivos eletrônicos para aumentar o desempenho e, ao mesmo tempo, suprimir a degradação da bateria.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de materiais poliméricos condutores térmicos fornece uma análise detalhada do mercado e se concentra em aspectos cruciais, como empresas líderes, tipos de produtos e aplicações. Além disso, o relatório oferece insights sobre as tendências e dinâmicas do mercado, destacando desenvolvimentos vitais do setor. Além dos insights mencionados acima, o relatório abrange diversos fatores que impulsionam o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,8% de 2026-2034 |

|

Unidade |

Valor (US$ milhões), Volume (Kiloton) |

|

Segmentação |

Por tipo, aplicação e geografia |

|

Por tipo |

|

|

Por aplicativo |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 197,09 milhões em 2025 e deve atingir US$ 582,71 milhões até 2034.

Em 2025, o tamanho do mercado era de US$ 197,09 milhões.

Crescendo a um CAGR de 12,8%, o mercado apresentará um crescimento significativo no período de previsão (2026-2034).

O segmento elétrico e eletrônico é o segmento líder com base na aplicação.

Prevê-se que o aumento da demanda da indústria elétrica e eletrônica impulsione o crescimento do mercado.

A América do Norte dominou o mercado global em 2025.

SABIC, Celanese Corporation, Aviation Corporation, BASF e Celanese Corporation são alguns dos principais players do mercado.

O aumento da produção de veículos elétricos para aumentar a demanda é a principal tendência que leva ao crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 225

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco