Tamanho do mercado de logística de terceiros, relatório de análise de crescimento da participação e da indústria, por modo de transporte (ferrovias, vias aéreas, rodovias e vias marítimas), por tipo de serviço (transporte de contrato dedicado (DCC), gestão de transporte doméstico, gestão de transporte internacional e armazenamento e distribuição de valor agregado), por setor (tecnológico, automotivo, varejo, manufatura e logística) e previsão regional, 2026-2034

Tamanho do mercado de logística de terceiros e análise de participação

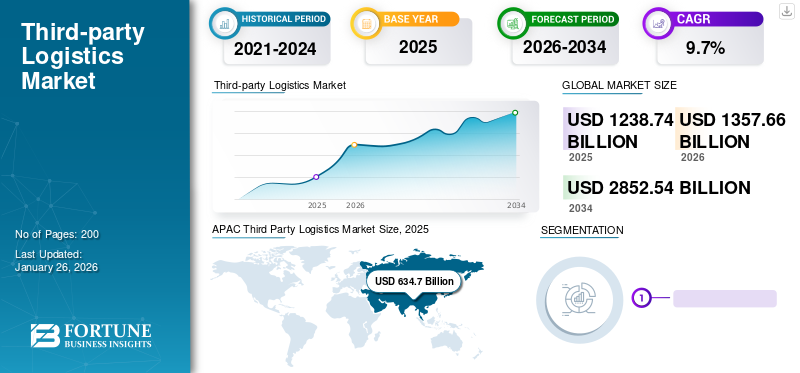

O tamanho do mercado global de logística de terceiros foi de US$ 1.238,74 bilhões em 2025 e deve crescer de US$ 1.357,66 bilhões em 2026 para US$ 2.852,54 bilhões até 2034, com um CAGR de 9,7% durante o período 2026-2034. A Ásia-Pacífico dominou o mercado global com uma quota de 51,24% em 2025. Além disso, o mercado de logística terceirizada nos EUA deverá crescer significativamente, atingindo um valor estimado de 470,3 mil milhões de dólares até 2032.

O serviço logístico terceirizado é um processo de negócios em que as empresas terceirizam sua distribuição e funcionalidade logística para prestadores de serviços logísticos especializados que estão ativamente envolvidos e especializados em operações de manuseio, como serviços de montagem, armazenamento, transporte, frete e expedição. A logística de terceiros proporciona maior flexibilidade ao reduzir os custos gerais relacionados à distribuição e armazenamento de mercadorias. Além disso, este é o modelo de negócio mais comum no setor logístico, permitindo que os clientes se concentrem nos seus negócios principais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de logística de terceiros (3PL)

- Tamanho do mercado em 2025: US$ 1.238,74 bilhões

- Tamanho do mercado em 2026: US$ 1.357,66 bilhões

- Tamanho do mercado previsto para 2034: US$ 2.852,54 bilhões

- CAGR: 9,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de logística terceirizada com uma participação de 51,24% em 2025.

- Espera-se que o segmento rodoviário detenha a maior participação de mercado de 38,32% em 2026.

- O segmento de transporte contratado dedicado (DCC) deverá responder por 36,17% do mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 634,7 mil milhões de dólares em 2025 e deverá atingir 698,19 mil milhões de dólares em 2026. Espera-se que a região registe o crescimento mais rápido durante o período de previsão, apoiado pela expansão das redes logísticas e pelo aumento das atividades comerciais.

América do Norte

A América do Norte foi responsável por 282,69 mil milhões de dólares em 2025 e deverá atingir 308,83 mil milhões de dólares em 2026, impulsionada pela forte procura de transporte e armazenamento.

Europa

A Europa representava 19,22% do mercado global em 2025 e deverá atingir 259,46 mil milhões de dólares em 2026, apoiados por operações logísticas transfronteiriças.

NÓS.

O mercado de logística terceirizada dos EUA deverá atingir US$ 257 bilhões em 2026, mantendo sua posição como o maior mercado da América do Norte.

Japão

O Japão continua a ser um importante centro logístico na Ásia, apoiado por infraestruturas de transporte avançadas e iniciativas crescentes de otimização da cadeia de abastecimento.

Leia mais

Devido à crescente procura dos consumidores, algumas empresas de logística oferecem serviços de valor acrescentado, incluindo entrega porta-a-porta, cross-docking, aquisição e produção de produtos, embalagem e gestão de inventário. Além disso, a disponibilidade de serviços terceirizados personalizados e específicos do setor, de prestadores de serviços logísticos de renome, é o fator-chave que impulsiona o crescimento do mercado global.

A pandemia COVID-19 impactou significativamente o mercado de Logística de Terceiros (3PL). As interrupções na cadeia de abastecimento, o encerramento de fronteiras e a flutuação da procura dos consumidores levaram a desafios operacionais para os fornecedores 3PL. No entanto, a crise também acelerou a adoção de soluções digitais e de logística de comércio eletrónico, impulsionando o crescimento em determinados segmentos. À medida que as empresas dão prioridade à resiliência e à flexibilidade nas suas cadeias de abastecimento pós-pandemia, espera-se que os fornecedores 3PL desempenhem um papel fundamental na viabilização de operações logísticas ágeis e eficientes.

Tendências do mercado de logística de terceiros

Aumento do uso de novas tecnologias emergentes que mudam o jogo nos negócios 3PL para definir uma tendência positiva para o crescimento do mercado

A tecnologia desempenha um papel importante tanto para os expedidores como para os prestadores de serviços. Os transportadores são vistos principalmente dependendo da logística de terceiros para soluções tecnológicas caras e sofisticadas. Os usuários também confiam cada vez mais em seus fornecedores de logística, que são especialistas em gerenciamento de eventos da cadeia de suprimentos (SCEM), sistemas de gerenciamento de transporte (TMS), sistemas de logística de comércio internacional (ITLS) e sistemas de gerenciamento de armazenamento (WMS). Além disso, os prestadores de serviços logísticos terceirizados também podem adquirir essas tecnologias/software e implementá-los em suas operações para aproveitar ao máximo a produtividade. Além disso, o uso deste software de tecnologia avançada ajuda a obter economias poderosas em eficiência operacional. Por exemplo, a empresa pode se beneficiar de 80% de redução de custos usando este gerenciamento da cadeia de suprimentos (SCM), ERP em nuvem, TMS, software baseado na web e sistemas totalmente automatizados. Além disso, o gerenciamento de armazéns e os sistemas de transporte baseados na web também ajudam as empresas 3PL a alcançar clientes menores. Por exemplo, a Schneider Logistics utiliza um sistema SUMIT baseado na Web para servir uma gama muito mais ampla de clientes de uma forma económica. Assim, as recentes inovações em tecnologias e sistemas 3PLs para facilitar a operação geral levarão a uma taxa de crescimento do mercado global no período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de logística de terceiros

Expansão dos negócios de comércio eletrônico e apoio político para impulsionar o crescimento do mercado

À medida que os consumidores recorrem cada vez mais às compras online, as empresas são obrigadas a otimizar as suas cadeias de abastecimento para satisfazer a crescente procura de serviços de entrega rápidos e eficientes. A pandemia da COVID-19 acelerou ainda mais esta tendência, com os confinamentos e as medidas de distanciamento social provocando um aumento nas transações de retalho online. À medida que o comércio eletrónico continua a prosperar, as empresas enfrentam o desafio de cumprir as encomendas de forma rápida e económica, o que muitas vezes exige a subcontratação de funções logísticas para fornecedores 3PL especializados.

Uma das principais vantagens dos serviços 3PL no ecossistema do comércio eletrónico é a sua capacidade de oferecer soluções escaláveis e adaptadas às necessidades específicas dos retalhistas online. Ao aproveitar a experiência e a infraestrutura dos fornecedores 3PL, as empresas podem agilizar as operações da sua cadeia de abastecimento, reduzir os prazos de entrega e aumentar a satisfação do cliente. Além do comércio eletrónico, a globalização emergiu como outro motor significativo para o mercado 3PL. À medida que as empresas expandem as suas operações para novas regiões geográficas, necessitam de parceiros logísticos com experiência e infraestrutura para navegar em cadeias de abastecimento internacionais complexas. Esta tendência é particularmente evidente em indústrias como a indústria transformadora, a automóvel e a farmacêutica, onde as empresas dependem de fornecedores 3PL para gerir o transporte transfronteiriço, o desembaraço aduaneiro e o armazenamento.

Além disso, a crescente complexidade das redes da cadeia de abastecimento e a crescente ênfase na sustentabilidade alimentaram ainda mais a procura de serviços 3PL. As empresas procuram parceiros logísticos que as possam ajudar a otimizar rotas, minimizar as emissões de carbono e reduzir o desperdício ao longo da cadeia de abastecimento. Ao terceirizar as funções logísticas para fornecedores especializados, as empresas podem alcançar maior eficiência e responsabilidade ambiental. No geral, o rápido crescimento do comércio eletrónico, juntamente com a necessidade de soluções logísticas escaláveis, flexíveis e sustentáveis, posiciona o mercado de Logística de Terceiros para uma expansão contínua nos próximos anos. À medida que as empresas se adaptam às crescentes exigências da economia digital e do mercado global, os fornecedores 3PL estão preparados para desempenhar um papel vital na promoção da inovação na cadeia de abastecimento e na facilitação de operações logísticas contínuas.

FATORES DE RESTRIÇÃO

Limitação de infraestrutura, escassez de especialistas em logística e questões regulatórias podem restringir o crescimento do mercado

O desenvolvimento dos serviços logísticos nos países em desenvolvimento continua a ficar atrasado em comparação com os países desenvolvidos. Esse desenvolvimento se deve ao número limitado de profissionais altamente treinados disponíveis no setor. A falta de especialistas em logística com experiência limita ainda mais o crescimento deste mercado. Da mesma forma, a actual condição das infra-estruturas nos países desenvolvidos, incluindo a China, é insuficiente para satisfazer a procura de serviços logísticos avançados. Alguns armazéns em países utilizam/operam com equipamentos desatualizados. A infra-estrutura terrestre não consegue uma ligação eficiente com o centro logístico, o que impede o estabelecimento de operações logísticas intermodais avançadas. Além disso, a maior parte da operação da indústria é controlada/governada pelo Ministério dos Transportes, pela Comissão Nacional de Desenvolvimento e Reforma e outros. As diferenças nas políticas entre as múltiplas autoridades governamentais exigem que os prestadores de serviços logísticos empreguem recursos administrativos e de gestão adicionais. Como resultado, a descontinuidade regulamentar poderá abrandar o ritmo de desenvolvimento da indústria global de serviços logísticos. Assim, todos esses fatores, incluindo o menor controle dos fabricantes sobre os serviços de logística e entrega, dificultam o crescimento do mercado global.

Análise de segmentação de mercado de logística de terceiros

Por meio de transporte

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento rodoviário domina o mercado

O modo de transporte é segmentado em rodoviário, ferroviário, marítimo e aéreo.

Em 2026, o segmento rodoviário deverá deter a maior participação de mercado, 38,32%, e deverá manter sua posição no mercado nos próximos anos. A necessidade de estradas como modo de transporte nas indústrias 3PL tem aumentado consideravelmente devido à melhoria da infra-estrutura rodoviária e ao aumento do comércio transfronteiriço entre países sem litoral em todo o mundo. Além disso, os provedores de serviços 3PL adotam as mais recentes soluções de TI, como WMS e sistemas de gestão de transporte (TMS)para fornecer soluções de entrega inovadoras para empresas próprias.

A ferrovia serve como o meio de transporte mais rápido. As empresas fornecedoras de logística estão melhorando seus serviços para oferecer confiabilidade e melhorar a eficiência. Por exemplo, em outubro de 2019, a UPS, empresa líder mundial em logística, abriu a sua 2ªemaior instalação operacional de pacotes de rede com sede nos EUA incorporada para carga ferroviária.

Seaway é um dos meios de transporte mais caros. Empresas líderes estão formando uma joint venture para operar em diversas regiões utilizando operações de transporte marítimo. Várias companhias aéreas estão lançando voos logísticos para fornecer serviços de transporte rápidos e urgentes entre países.

- Por exemplo, em maio de 2023, o fornecedor de soluções de logística integrada Mahindra Logistics Ltd. (MLL) anunciou o início das operações de fretamento de carga no Oriente Médio. Os Emirados Árabes Unidos emergiram como o terceiro maior parceiro comercial da Índia nos anos 2021-22. Dubai também emergiu como um centro comercial global e regional. A Mahindra Logistics atenderá a grande região do Oriente Médio a partir de suas operações em Dubai.

Por tipo de serviço

Segmento de gerenciamento de transporte doméstico (DTM) para deter a maior participação de mercado

O mercado é segmentado em transporte contratado dedicado (DCC), gestão de transporte doméstico, gestão de transporte internacional e armazenamento e distribuição de valor agregado com base no tipo de serviço.

Os provedores de serviços DCC permitem uma melhor utilização do capital e integração da gestão de transporte para seus clientes, o que ajuda os clientes a se concentrarem nas questões principais do negócio e no usuário final, impulsionando assim a adoção de serviços de transportadora contratada dedicados. A gestão do transporte doméstico consiste no fluxo de mercadorias entre os estados de uma mesma nação. As empresas também estão ativamente envolvidas na expansão dos seus negócios nacionais. O segmento de transporte contratado dedicado (DCC) será responsável por 36,17% do mercado em 2026.

- Por exemplo, em julho de 2023, o Grupo DHL adquiriu o fornecedor turco de serviços de encomendas MNG Kargo e as suas subsidiárias. A MNG Kargo é um dos principais fornecedores de serviços de encomendas na Turquia e o mercado de encomendas e comércio eletrónico está a crescer rapidamente. Com esta aquisição, o Grupo DHL assegura uma posição de liderança no mercado doméstico de encomendas em rápido desenvolvimento e cria sinergias adicionais para a empresa.

A gestão de transporte internacional gerencia o fluxo de produtos através da cadeia de suprimentos até os clientes, cruzando fronteiras internacionais. O efeito da gestão de transportes devido à adoção de tecnologias automatizadas, o aumento das atividades comerciais entre as nações e a melhoria na infraestrutura logística estão impulsionando o crescimento da participação no segmento de gestão de transporte internacional.

O aumento na penetração de sistemas de distribuição de armazenamento totalmente automatizados é extremamente baixo, o que deverá proporcionar uma oportunidade de crescimento notável para os principais players que operam no mercado.

Por análise da indústria

Vendas crescentes de produtos eletrônicos para favorecer o crescimento do mercado do segmento tecnológico

O aumento das tendências da indústria na encomenda de bens, produtos como telemóveis, computadores e outros produtos eletrónicos em sites de comércio eletrónico e o aumento da penetração da Internet dominam este segmento. Muitos fabricantes automóveis estão envolvidos em múltiplas estratégias com prestadores de serviços, e o 3PL permite que os intervenientes da indústria automóvel respondam de forma mais eficiente e eficaz de acordo com a crescente procura dos consumidores em todo o mundo. Os prestadores de serviços logísticos terceiros estavam a tornar-se cruciais para os retalhistas como a principal prioridade e esperava-se que fossem rápidos a satisfazer a procura. Empresas gigantes, incluindo DHL, Amazon e outras, introduziram uma estratégia de envio de mercadorias em uma a duas horas em algumas grandes cidades. Assim, a estratégia dos retalhistas proporciona uma oportunidade notável de crescimento para os prestadores de serviços. O setor de logística de manufatura depende de serviços 3PL, incluindo aquisição de matéria-prima para entregar o produto desejado aos clientes finais com um processo complexo de cadeia de suprimentos. Assim, dominou fortemente o mercado e espera crescer significativamente no futuro. O segmento de tecnologia responderá por 24,67% de participação de mercado em 2026.

INFORMAÇÕES REGIONAIS

APAC Third Party Logistics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado Ásia-Pacífico de Logística de Terceiros (3PL)

Prevê-se que a região Ásia-Pacífico cresça no ritmo mais rápido durante o período de previsão neste mercado. A Ásia-Pacífico foi responsável por 634,7 mil milhões de dólares em 2025, representando 51,24% da quota de mercado global, e deverá atingir 698,19 mil milhões de dólares em 2026. A região tem observado um crescimento robusto, impulsionado por iniciativas da indústria do comércio eletrónico para incorporar projetos de armazéns e suas soluções na cadeia de abastecimento por empresas regionais. Além disso, a colaboração de empresas de serviços logísticos com empresas de transporte está a alimentar o crescimento do mercado de logística terceirizada da Ásia-Pacífico. O mercado do Japão deverá atingir 168,14 mil milhões de dólares até 2026, o mercado da China deverá atingir 332 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 28,29 mil milhões de dólares até 2026.

Mercado de Logística de Terceiros (3PL) da América do Norte

O mercado da América do Norte gerou 282,69 mil milhões de dólares em 2025, representando 22,82% do cenário do mercado global, e deverá atingir 308,83 mil milhões de dólares em 2026. Prevê-se que o mercado da América do Norte apresente um crescimento notável devido a um aumento na parceria entre os principais prestadores de serviços logísticos para incorporar novos projetos. Além disso, a formação de uma joint venture para atuar no mercado e a incorporação de novos serviços para atender os países alimentam o crescimento do mercado regional. O mercado dos EUA deverá atingir US$ 257 bilhões até 2026.

Mercado Europeu de Logística de Terceiros (3PL)

A Europa contribuiu com 19,22% para o mercado global em 2025, com uma avaliação de 238,05 mil milhões de dólares, e deverá atingir 259,46 mil milhões de dólares em 2026. Espera-se que a Europa testemunhe um impulso no mercado devido à crescente adoção de tecnologia no campo da logística, ao aumento da indústria alimentar e de mercearia na Europa e ao aumento do mercado de comércio eletrónico. Esses fatores oferecerão imensas oportunidades de crescimento para o mercado florescer. A aquisição de serviços logísticos por gigantes fornecedores 3PL e grandes instalações de armazenamento impulsionará o crescimento do mercado. A crescente atenção ao pelotão de caminhões por parte dos fornecedores de logística e o crescimento da economia influenciarão consideravelmente o crescimento do mercado. O mercado do Reino Unido deverá atingir 40,72 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 73,83 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o mercado do Resto do Mundo situou-se em 83,3 mil milhões de dólares, representando 6,72% da procura global, e prevê-se que cresça para 91,18 mil milhões de dólares em 2026. O resto do mundo contribui atualmente menos do que a outra região; no entanto, prevê-se que contribua significativamente para o crescimento do mercado.

Lista das principais empresas no mercado de logística de terceiros

Estratégias de aquisição de muitos participantes do mercado logístico terceirizados para melhorar as perspectivas de mercado

C.H Robinson é uma das empresas americanas prestadoras de serviços de transporte multimodal que também presta serviços de terceiros. A empresa fornece transporte de carga, corretagem e armazenamento, serviços de gerenciamento de transporte e muitos outros. Em março de 2020, a empresa anunciou que adquiriu serviços de distribuição prime (“Prime”), um provedor de serviços de valor agregado na América do Norte, da Roadrunner Transportation com uma avaliação de US$ 220 milhões.

Em setembro de 2021, a Maersk adquiriu uma startup portuguesa especializada em logística e que planeia utilizar a sua tecnologia em benefício do seu negócio. Além disso, em setembro de 2020, a empresa AP Moller – Maersk adquiriu o especialista europeu em serviços aduaneiros KGH Customs Services para melhorar ainda mais a sua oferta de logística e serviços.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- Grupo DHL (Bonn, Alemanha)

- Kuehne + Nagel (Schindellegi, Suíça)

- CH. Robinson (Minnesota, EUA)

- Ceva Logistics (Marselha, França)

- FedEx Corporation (Tennessee, EUA)

- Nippon Express (Tóquio, Japão)

- DB Schenker (Essen, Alemanha)

- UPS(Geórgia, EUA)

- JB Hunt (Arkansas, EUA)

- Panalpina (Basileia, Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2024:A DHL, com sede na Alemanha, fez parceria com a empresa de revenda como serviço Reflaunt. Em parceria com a prestadora de serviços de revenda Reflaunt, a empresa oferecerá soluções de atendimento, remessa e plataforma para clientes da marca interessados em ingressar no mercado de segunda mão.

- Janeiro de 2024:CH. Robinson tornou-se o primeiro fornecedor de logística terceirizado a adotar uma nova versão eletrônica de um documento essencial de remessa; CH. Robinson avançou na digitalização da indústria de carga menor que um caminhão implementando um eBOL com 10 das principais transportadoras LTL e está em andamento com mais quatro. Os padrões para o eBOL foram desenvolvidos pelo Digital LTL Council do NMFTA, criando maior eficiência e visibilidade em tempo real para os expedidores LTL.

- Novembro de 2023:A DHL implantou 1.000 robôs de armazém com o objetivo de expandir a automação do armazém. Esta parceria com a Autostore se expandiu por mais de 12 anos, à medida que as empresas trabalham para redefinir o futuro do armazenamento com implantação. A DHL já está envolvida em nove projetos operacionais de armazéns AutoStore em Singapura, nos EUA e na Alemanha, com mais quatro em fase de planejamento.

- Julho de 2023:AP Moller – Maersk, empresa global de logística integrada, abriu as portas para sua terceira instalação de Armazenagem e Distribuição (W&D) em Dubai, Emirados Árabes Unidos, que também é seu primeiro armazém frigorífico no país, espalhado por 13.000 m² na Cidade Industrial de Dubai. Está estrategicamente localizado para conectividade ao Porto Jebel Ali, ao Aeroporto Internacional Al Maktoum, acesso rodoviário direto através dos Emirados Árabes Unidos e um terminal de carga Etihad Rail.

- Junho de 2023:A DHL Supply Chain concordou com a Vizient, a maior empresa de melhoria de desempenho de saúde liderada por membros nos EUA. O acordo permite aos membros da Vizient, incluindo sistemas hospitalares e fornecedores de saúde, maior acesso às melhores soluções de serviços de logística de terceiros (3PL) da cadeia de fornecimento de serviços da categoria, fornecidas pela DHL Supply Chain.

COBERTURA DO RELATÓRIO

O relatório de mercado de logística de terceiros fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, tipos de serviços e aplicações de produtos líderes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,7% (2026-2034) |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por meio de transporte

|

|

Por tipo de serviço

|

|

|

Por indústria

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 1.238,74 bilhões em 2025 e está projetado para atingir US$ 2.852,54 bilhões até 2034.

Em 2025, a região Ásia-Pacífico situou-se em 634,7 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 9,7% e apresentará crescimento constante durante o período de previsão (2026-2034).

O segmento rodoviário é o segmento líder neste mercado.

Expansão dos negócios de comércio eletrônico e apoio político para impulsionar o crescimento do mercado

A FedEx Corporation é o player líder no mercado global.

A APAC dominou a participação de mercado em 2025.

Os EUA e a China são os principais mercados maduros no mercado global

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco