Tamanho do mercado de reparo de transmissão, análise de participação e indústria, por componentes (juntas e vedações, filtros de transmissão, anéis de vedação, eixos, volantes, engrenagens, placas de embreagem, placas de pressão e outros), por tipo de reparo (reparo geral de transmissão e revisão de transmissão), por tipo de veículo (duas rodas, veículo de passageiros, veículo comercial leve e veículo comercial pesado), por canal de distribuição (oficinas de reparo independentes e oficinas de OEM) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

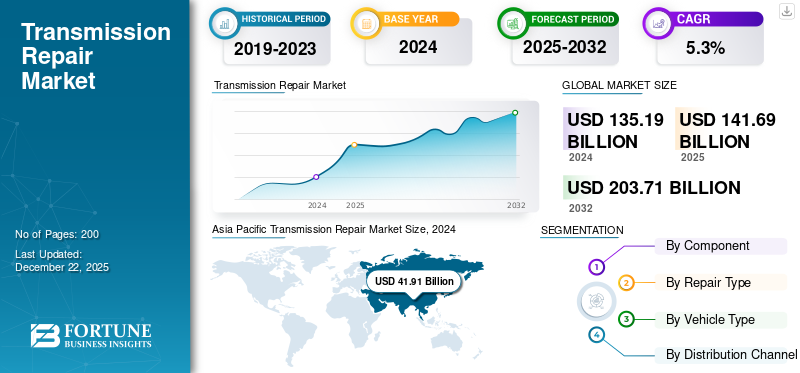

O tamanho global do mercado de reparo de transmissão foi avaliado em US$ 141,69 bilhões em 2025. O mercado deve crescer de US$ 148,81 bilhões em 2026 para US$ 224,58 bilhões até 2034, exibindo um CAGR de 5,28% durante o período de previsão. A Ásia-Pacífico dominou o mercado de reparos de transmissão com uma participação de mercado de 31,23% em 2025.

O mercado de reparos de transmissões é um segmento especializado da indústria de reparos automotivos focado na detecção, manutenção e reconstrução de transmissões de veículos, componentes críticos responsáveis pela transferência de potência do motor para as rodas. À medida que os veículos se tornam mais avançados com sistemas de transmissão complexos, incluindo transmissões manuais, automáticas, continuamente variáveis (CVT) e de dupla embraiagem, a procura por técnicos qualificados e serviços de reparação especializados continua a crescer.

Fatores como o aumento da vida útil dos veículos, o aumento da preferência dos consumidores por reparações económicas em vez de substituições e o número crescente de veículos na estrada contribuem para a expansão do mercado. Além disso, a ascensão dos veículos eléctricos e híbridos está a introduzir novos desafios e oportunidades, uma vez que estes modelos incorporam frequentemente tecnologias de transmissão únicas. O mercado é altamente competitivo, com oficinas independentes, centros de serviços franqueados e concessionárias competindo pela confiança do cliente por meio de experiência, garantias e ferramentas avançadas de diagnóstico. À medida que a tecnologia automóvel evolui, a indústria de reparação de transmissões deve adaptar-se através de formação contínua e investimento em equipamentos para responder às novas exigências.

O Grupo Schaeffler, a Continental e a ZF são reconhecidos como líderes no mercado de reparação de transmissões devido à sua forte experiência em tecnologias de transmissão e extensas redes de serviços pós-venda. A Schaeffler se destaca em componentes de precisão, a Continental em eletrônica avançada e diagnóstico, enquanto a ZF domina com peças originais, unidades remanufaturadas e suporte de serviço global.

A pandemia de COVID-19 teve um impacto significativo nos serviços de reparação de transmissões, causando perturbações nas cadeias de abastecimento, escassez de mão-de-obra e redução da procura dos consumidores devido à incerteza económica. Muitas oficinas independentes enfrentaram dificuldades financeiras, sendo algumas forçadas a fechar permanentemente. No entanto, à medida que as restrições foram atenuadas e a actividade económica foi retomada, a procura reprimida e um aumento nas vendas de automóveis usados, impulsionado pela escassez de veículos novos, ajudaram a recuperar o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de reparo de transmissão

Digitalização e automação em oficinas estão remodelando o mercado

Os serviços de reparo de transmissão estão passando por uma grande mudança à medida que a digitalização e a automação revolucionam as práticas tradicionais. As oficinas estão adotando cada vez mais tecnologias de ponta para melhorar a precisão, a produtividade e a satisfação do cliente. Tradicionalmente dependente da experiência manual e do conhecimento mecânico, o setor da reparação automóvel está agora a abraçar uma onda de inovação. Equipamentos avançados de diagnóstico, soluções baseadas em IA e plataformas de serviços digitais estão redefinindo a manutenção de veículos, os processos de reparo e a detecção de problemas. Esta evolução tecnológica não está apenas otimizando a qualidade e a velocidade do reparo, mas também elevando toda a experiência de serviço. Com os veículos modernos a tornarem-se mais sofisticados e interligados, as empresas de reparação devem evoluir para permanecerem competitivas no atual cenário impulsionado pela tecnologia.

As interações com os clientes também estão sendo transformadas por ferramentas digitais. Muitas oficinas agora oferecem aplicativos móveis e sistemas on-line que permitem aos clientes agendar serviços, monitorar o progresso dos reparos e visualizar facilmente estimativas de custos. Algumas empresas até fornecem atualizações visuais por meio de fotos ou vídeos, promovendo transparência e construindo confiança. Estas soluções digitais melhoram a comunicação entre técnicos e proprietários de veículos, minimizando erros e fortalecendo o relacionamento com os clientes. No mundo acelerado de hoje, onde a conveniência e a abertura são as principais prioridades, estes métodos de envolvimento baseados na tecnologia estão a remodelar a forma como os serviços de reparação se ligam aos seus clientes. Todos esses fatores são esperados para impulsionar o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da idade média dos veículos impulsiona o crescimento do mercado

O aumento da idade média dos veículos e das milhas médias percorridas pelos veículos é um fator chave para o crescimento do mercado de reparação de transmissões, uma vez que os veículos mais antigos são mais propensos a menos eficiência de combustível e falhas mecânicas e requerem manutenção mais frequente. À medida que as transmissões acumulam quilometragem, componentes como embreagens, engrenagens e vedações se desgastam, levando a uma maior demanda por reparos, reconstruções e substituições. Além disso, muitos consumidores preferem reparações de transmissão económicas à compra de veículos novos, especialmente num clima económico desafiante. Esta tendência beneficia tanto oficinas de reparação independentes como centros de serviço de concessionários, uma vez que observam uma procura sustentada por diagnósticos de transmissão, serviços de fluidos e substituições de peças. Além disso, a crescente complexidade das transmissões modernas, incluindo CVTs e sistemas de dupla embraiagem, uma vez que os veículos mais antigos e bem conservados eventualmente necessitam de manutenção profissional, garantem um crescimento constante do mercado, apesar do aumento daveículos elétricos. Enquanto os veículos ICE antigos permanecerem nas estradas, os serviços de reparo de transmissão continuarão a se expandir.

RESTRIÇÕES DE MERCADO

Escassez de técnicos qualificados dificulta o crescimento do mercado

A indústria automóvel enfrenta desafios críticos em termos de força de trabalho, tais como uma crescente escassez de técnicos qualificados. À medida que os veículos se tornam mais avançados tecnologicamente e os mecânicos especializados se aposentam, os centros de serviços e os concessionários têm cada vez mais dificuldade em recrutar pessoal competente. Esta crescente lacuna de competências, agravada pela crescente complexidade técnica das reparações modernas, está a criar desafios operacionais significativos. A incapacidade da indústria para atrair e formar novos talentos está a dificultar a reposição da força de trabalho, apresentando um sério constrangimento à expansão do mercado. Resolver esse problema de pipeline de talentos tornou-se imperativo para sustentar o crescimento da indústria e atender às demandas de serviços. Espera-se que estes desafios da força de trabalho limitem significativamente o desenvolvimento do mercado nos próximos anos.

OPORTUNIDADES DE MERCADO

A crescente demanda por veículos híbridos e elétricos oferece oportunidades lucrativas de mercado

A rápida adoção de serviços de manutenção periódica preventiva de veículos híbridos e elétricos está a criar novas oportunidades de negócio para oficinas de reparação, particularmente na manutenção de sistemas de transmissão de veículos elétricos e em serviços especializados para caixas de velocidades e unidades de redução. A crescente disponibilidade de transmissões remanufaturadas e recondicionadas também oferece uma solução mais acessível para clientes sensíveis aos custos. De acordo com as projeções da AIE, a frota global de veículos elétricos (excluindo veículos de duas e três rodas) deverá expandir-se dramaticamente de cerca de 30 milhões em 2022 para aproximadamente 240 milhões em 2030 no âmbito do Cenário de Políticas Declaradas (STEPS), refletindo uma taxa composta de crescimento anual de cerca de 30%. Até 2030, os VE representariam mais de 10% da frota total de veículos rodoviários neste cenário, com vendas anuais superiores a 20 milhões em 2025 e 40 milhões em 2030, representando 20% e 30% das vendas totais de veículos, respetivamente. No âmbito do Cenário de Promessas Anunciados (APS), mais ambicioso, que tem em conta compromissos governamentais mais rigorosos, a frota global de VE poderá atingir quase 250 milhões até 2030, cerca de 5% acima das projeções do STEPS. Com uma taxa de crescimento anual próxima dos 35%, os VE representariam um em cada sete veículos em circulação até 2030, com as vendas a atingirem os 45 milhões nesse ano e a capturarem mais de 35% do mercado.

Espera-se que esta mudança acelerada em direcção à electrificação crie uma nova procura de serviços relacionados com a transmissão, apresentando oportunidades para a indústria.

Análise de Segmentação

Por componente

Filtros de transmissão dominam o mercado devido ao desgaste frequente

Por Componente, o mercado é segmentado em Juntas e Selos, Filtros de Transmissão, O-Rings, Eixos, Volantes, Engrenagens, Placas de Embreagem, Placas de Pressão, entre outros.

Os filtros de transmissão emergiram como um componente dominante na reparação de transmissões devido ao seu papel crítico na manutenção da saúde do sistema e às suas frequentes necessidades de substituição, representando 21,57% da quota de mercado em 2026. Como primeira linha de defesa contra contaminantes, os filtros de transmissão evitam que partículas metálicas abrasivas, lama e detritos circulem pela transmissão, o que pode causar desgaste acelerado e falhas. Esta procura recorrente é ainda impulsionada pela crescente consciencialização sobre a importância de fluidos de transmissão limpos entre os proprietários de veículos, para prolongar a vida útil de transmissões modernas e complexas, incluindo CVTs e sistemas de dupla embraiagem.

O componente do disco de embreagem está preparado para um crescimento robusto no mercado, impulsionado pelo aumento da longevidade dos veículos, pelo aumento da manutenção da transmissão manual nas economias emergentes e pela demanda impulsionada pelo desempenho nos segmentos entusiastas. Como uma peça de desgaste, os discos de embreagem exigem substituição periódica normalmente a cada 40.000 a 160.000 milhas, criando uma demanda constante entre passageiros e passageiros.veículos comerciais. Nos mercados em desenvolvimento, como Índia, Brasil e Sudeste Asiático, as transmissões manuais ainda dominam, sustentando as necessidades de reparos de embreagens em grande volume. Entretanto, nos mercados maduros, a crescente popularidade dos veículos de desempenho e todo-o-terreno (com sistemas de embraiagem reforçados) e a tendência de restauração de carros clássicos alimentam ainda mais a procura.

Além disso, outros segmentos como juntas e vedações, o-rings, eixos, volantes, engrenagens, placas de pressão, entre outros também apresentam crescimento significativo devido à sua importância em todo o sistema de transmissão.

Por tipo de reparo

Segmento de reparo geral de transmissão domina mercado devido à crescente necessidade de serviço normal de veículos

Por Tipo de Reparo, o mercado é segmentado em reparo geral de transmissão e revisão de transmissão.

Em 2026, o segmento de reparos gerais de transmissões deverá liderar o mercado com 67,07% de participação. Ao contrário das substituições completas da transmissão ou das revisões complexas, os reparos gerais, como trocas de fluidos, substituições de filtros, reparos de solenóides e pequenas correções de vazamentos, são rotineiros, mas essenciais para evitar falhas graves. Com a idade média dos veículos a aumentar a nível global, estes serviços de manutenção preventiva e corretiva são mais procurados para prolongar a vida útil da transmissão e evitar avarias dispendiosas. Além disso, as transmissões modernas, especialmente as CVTs e os sistemas de dupla embraiagem, são mais sensíveis à degradação dos fluidos e requerem manutenção frequente, aumentando ainda mais a necessidade de reparações gerais. As oficinas se beneficiam do alto volume e da base de clientes recorrentes deste segmento, já que os proprietários de veículos priorizam a manutenção acessível em vez de substituições caras. À medida que cresce a consciência sobre a importância dos cuidados proativos de transmissão, juntamente com a crescente complexidade dos sistemas de transmissão, o segmento de reparação geral continuará a impulsionar o crescimento global do mercado.

Prevê-se que o segmento de revisão de transmissões experimente um crescimento substancial, impulsionado pela crescente adoção de transmissões modernas, que são complexas, e pelo aumento do custo de novas substituições. À medida que os veículos envelhecem e acumulam maior quilometragem, o desgaste de componentes críticos, como engrenagens, embreagens, conversores de torque e vedações, muitas vezes exige uma desmontagem completa e reconstrução, em vez de pequenos reparos. Isto é significativo para veículos de alto desempenho, caminhões pesados e carros de luxo de alta qualidade, onde a substituição de toda a transmissão é proibitivamente cara em comparação com uma unidade revisada profissionalmente.

Por tipo de veículo

Segmento de veículos de passageiros domina o mercado devido ao aumento do tamanho da frota

Por tipo de veículo, o mercado é segmentado em veículos de duas rodas, veículos de passageiros, veículos comerciais leves e veículos comerciais pesados.

Prevê-se que o segmento de veículos de passageiros detenha uma quota de mercado dominante de 32,85% em 2026, impulsionado pela rápida expansão da frota automóvel global e pelo aumento da longevidade dos veículos. Com mais de 1,4 bilhãocarros de passageirosnas estradas de todo o mundo, um volume crescente de veículos anualmente garante uma demanda sustentada por manutenção e reparos de transmissão. A urbanização, os serviços de transporte privado e a crescente classe média nas economias emergentes estão a acelerar ainda mais a adopção de veículos de passageiros, conduzindo assim a maiores necessidades de reparação. Além disso, as transmissões modernas, como CVTs, dupla embreagem e manuais automatizados, são mais propensas a problemas relacionados ao software do que as unidades tradicionais, exigindo manutenção especializada. Com os veículos de passageiros a representar a maior parte das reparações pós-venda, este segmento continuará a ser a espinha dorsal do crescimento da indústria de reparação de transmissões.

Espera-se que o segmento de veículos comerciais leves (LCV) apresente um crescimento significativo no mercado, impulsionado pela expansão do setor de comércio eletrônico, pela demanda de entrega de última milha e pela logística urbana. Com o aumento das compras online e das cadeias de abastecimento just-in-time, as frotas de carrinhas de entrega e pequenos camiões estão a acumular maior quilometragem a um ritmo acelerado, levando a um desgaste mais rápido da transmissão. À medida que as redes globais de comércio e logística se expandem, o segmento de VCL continuará a ser um fator-chave de crescimento para o mercado, especialmente nas economias emergentes onde os pequenos veículos comerciais dominam o transporte urbano de mercadorias.

Prevê-se também que os segmentos de veículos de duas rodas e veículos comerciais pesados apresentem um crescimento robusto devido ao tamanho continuamente crescente da frota e aos modernos sistemas de transmissão nos veículos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de distribuição

Workshops OEM para dominar o mercado devido à confiabilidade do serviço oferecido

Por Canal de Distribuição, o mercado é segmentado em Oficinas de Reparo Independentes e Oficinas OEM.

O segmento de oficinas OEM está posicionado para dominar a indústria de reparos de transmissão durante o período de previsão, alavancando a confiança da marca, o acesso a tecnologia proprietária e peças certificadas que atraem os proprietários de veículos que buscam reparos de alta qualidade, será responsável por 60,98% da participação de mercado em 2026. Além disso, a ascensão da tecnologia de carros conectados permite que os OEMs notifiquem proativamente os clientes sobre problemas de transmissão, direcionando-os para redes de serviço autorizadas. Enquanto as lojas independentes competem em preço, as oficinas OEM atraem consumidores que dão prioridade à fiabilidade a longo prazo, especialmente para veículos topo de gama ou sob garantia.

Prevê-se também que as oficinas de reparação independentes cresçam significativamente, alimentadas pela competitividade de custos, flexibilidade e expansão das capacidades técnicas. Embora as oficinas OEM dominem os veículos mais novos ou cobertos pela garantia, as oficinas independentes atraem uma ampla base de clientes, especialmente proprietários de carros mais antigos, veículos fora da garantia e consumidores preocupados com o orçamento, oferecendo reparações a custos 30-50% mais baixos do que os concessionários. Com o envelhecimento global do estacionamento de veículos e as pressões económicas a pressionar os proprietários a prolongar a vida útil dos automóveis, os reparadores independentes estão bem posicionados para captar a procura crescente, especialmente nos mercados emergentes onde as redes OEM são menores.

PERSPECTIVAS REGIONAIS DO MERCADO DE REPAROS DE TRANSMISSÃO

Geograficamente, o mercado é segmentado na Ásia-Pacífico, América do Norte, Europa e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Transmission Repair Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico dominará o mercado devido ao crescimento da indústria automotiva

O mercado na Ásia-Pacífico atingiu US$ 44,24 bilhões em 2025, representando 31,23% da receita total do mercado, e deverá atingir US$ 46,79 bilhões em 2026. A região Ásia-Pacífico está preparada para dominar a indústria de reparo de transmissão durante o período de previsão. A rápida urbanização, o aumento da propriedade de veículos e uma indústria automóvel em crescimento impulsionam a procura de serviços de reparação de transmissões em todos os países. Além disso, a presença de um grande número de veículos envelhecidos, especialmente nos países em desenvolvimento, alimenta ainda mais o crescimento do mercado. Em 30 de novembro de 2024, a Índia tinha aproximadamente 385,1 milhões de veículos motorizados registrados, de acordo com dados Vahan 4.0 mantidos pelo Ministério de Transportes Rodoviários e Rodovias (MoRTH). Este número inclui todos os tipos de veículos motorizados.Os governos da região também estão a investir em melhores infra-estruturas de transporte, o que aumenta a circulação de veículos e a necessidade de manutenção e reparações. Com estes factores combinados, espera-se que a região Ásia-Pacífico lidere a indústria global de reparação de transmissões nos próximos anos. O mercado do Japão deverá atingir 7,74 mil milhões de dólares até 2026, o mercado da China deverá atingir 12,54 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 10,03 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa detinha 25,65% do mercado global, atingindo uma avaliação de 36,34 mil milhões de dólares, e deverá crescer para 38,23 mil milhões de dólares em 2026. Espera-se que a Europa seja a região que mais cresce no mercado de reparação de transmissões devido a vários factores. A região tem uma elevada concentração de veículos antigos, especialmente em países como a Alemanha, a França e o Reino Unido, onde os consumidores tendem a manter os carros por mais tempo, aumentando a necessidade de manutenção e reparações na transmissão. Além disso, regulamentações governamentais rigorosas sobre emissões de veículos e padrões de segurança incentivam a manutenção regular, impulsionando ainda mais a demanda por serviços de reparo de transmissão. O mercado do Reino Unido deverá atingir 7,32 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 9,34 mil milhões de dólares até 2026.

América do Norte e Resto do Mundo

O mercado da América do Norte foi avaliado em US$ 28,65 bilhões em 2025, capturando 20,22% da receita global, e estima-se que atinja US$ 29,98 bilhões em 2026. Em 2025, o Resto do Mundo gerou US$ 32,46 bilhões, contribuindo com 22,90% para a receita do mercado global, e está projetado para crescer para US$ 33,81 bilhões em 2026. América do Norte e o Resto da o mundo também deverá testemunhar um crescimento significativo. Na América do Norte, especialmente nos EUA, a preferência por veículos maiores, como caminhões e SUVs, que muitas vezes enfrentam maior desgaste da transmissão, impulsiona o crescimento do mercado. Entretanto, no Resto do Mundo (RoW), incluindo a América Latina, e o Médio Oriente e África, o crescimento do mercado é alimentado pelo aumento da propriedade de veículos, pela melhoria das condições económicas e pela expansão das frotas automóveis nos sectores comerciais. Países como Brasil, México e África do Sul estão percebendo um aumento na demanda por reparos de transmissão devido ao envelhecimento da população de veículos e às duras condições de condução que aceleram o desgaste, impulsionando o crescimento do mercado. O mercado dos EUA deverá atingir US$ 12,63 bilhões até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O mercado de reparação de transmissões é caracterizado por uma estrutura altamente fragmentada, com diferentes players dominando uma parcela significativa da indústria. Esta fragmentação decorre de vários factores, incluindo baixas barreiras à entrada de oficinas de reparação independentes, variações regionais na demografia dos veículos e diversas ofertas de serviços entre fornecedores. De acordo com a pesquisa, o Grupo Schaeffler emergiu como líder global na reparação de transmissões, alavancando a sua forte experiência em componentes automóveis, soluções inovadoras e extensa rede de serviços. Como fabricante líder de rolamentos, sistemas de embraiagem e componentes de precisão para transmissões, a Schaeffler construiu uma reputação de kits de reparação de alta qualidade, transmissões remanufaturadas e ferramentas de diagnóstico que atendem tanto a transmissões manuais como automáticas avançadas, incluindo sistemas de dupla embraiagem e híbridos.

LISTA DAS PRINCIPAIS EMPRESAS DE REPARO DE TRANSMISSÃO PERFILADAS

- Grupo Schaeffler(Alemanha)

- Borgwarner(NÓS.)

- ZF Friedrichshafen AG(Alemanha)

- Continental AG(Alemanha)

- Transmissão Allison

- Senhor Transmissão (Canadá)

- Transmissões AAMCO (EUA)

- Lee Myles Autocare & Transmission (EUA)

- Transmissão Cottman e Total Auto Care (EUA)

- Firestone Complete Auto Care (EUA)

- Recro Ltd (Letônia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025, a Stellantis N.V. anunciou que adquiriu a participação minoritária restante na sua joint venture com o especialista belga em transmissões Punch Powertrain, assumindo a propriedade total da parceria estabelecida em 2018.

- Março de 2025 –A ZF India, fornecedora líder de tecnologia automotiva, assinou um acordo de parceria estratégica com um importante fabricante indiano de veículos comerciais para fornecer milhares de transmissões manuais e automáticas para caminhões pesados.

- Janeiro de 2024,A Allison Transmission, líder global em transmissões automáticas para serviços comerciais, firmou uma parceria estratégica com a SANY, um dos maiores fabricantes mundiais de equipamentos pesados. Pelo acordo, a Allison fornecerá suas robustas transmissões Off Road Series (ORS) e Wide Body Dump Series (WBD) para integração em todo o portfólio de veículos de mineração da SANY.

- Junho de 2024,A Schaeffler Índia, uma empresa líder em tecnologia de movimento, lançou seu avançado sistema de engrenagens planetárias (PGS), fabricado em suas instalações em Hosur. A solução inovadora é adaptada para veículos com transmissão híbrida dedicada (DHT), atendendo à crescente demanda por mobilidade híbrida no mercado indiano. Este desenvolvimento reforça o compromisso da Schaeffler com tecnologias automóveis sustentáveis e eficientes.

- Setembro de 2024,A líder global em tecnologia ZF e a gigante chinesa de veículos comerciais Foton Motor assinaram uma Carta de Intenções (LOI) para expandir sua cooperação estratégica. O acordo abre caminho para que a joint venture existente introduza os mais recentes sistemas de transmissão híbrida da ZF para veículos comerciais na China.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de reparo de transmissão fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e tecnologia. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,28% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por tipo de reparo

Por tipo de veículo

Por canal de distribuição

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 141,69 mil milhões de dólares em 2025 e deverá atingir 224,58 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 5,28% durante o período de previsão de 2026-2034.

A crescente frota global de veículos está impulsionando o crescimento do mercado.

A Ásia-Pacífico liderou o mercado em 2025.

A China liderou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco