Tamanho do mercado de sensores terrestres autônomos (UGS), participação e análise da indústria, por tipo de sensor (sensores sísmicos, sensores acústicos, sensores magnéticos, sensores infravermelhos e outros), por implantação (sistemas fixos, sistemas portáteis, sistemas montados em veículos e outros), por aplicação (militar e defesa, segurança pública, monitoramento ambiental e segurança industrial) e previsão regional, 2026-2034

Tamanho do mercado de sensores de solo autônomos (UGS)

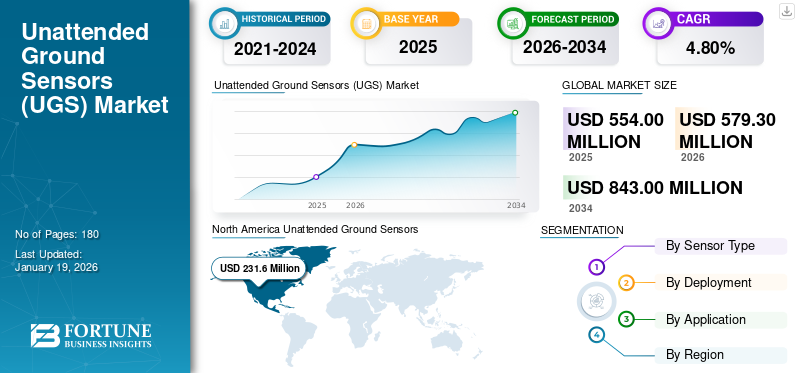

O tamanho do mercado global de sensores terrestres autônomos (UGS) foi avaliado em USD554milhões em 2025 e deverá crescer de USD579,3milhões em 2026 para USD843milhões até 2034, exibindo um CAGR de 4,80% durante o período de previsão. A América do Norte dominou o mercado de sensores terrestres autônomos (UGS) com uma participação de mercado de41,80%em 2025.

Sensores de solo autônomos (UGS) são sensores compactos, normalmente sem fio, instalados em campo para detectar e rastrear atividades físicas como movimento, vibração ou som. Eles são amplamente utilizados em operações militares e de patrulha de fronteira, bem como na defesa de infraestruturas críticas. Eles podem detectar pessoas, veículos ou movimentos sísmicos e enviar dados remotamente, minimizando a necessidade de monitoramento humano contínuo. O mercado internacional de UGS continuará a crescer de forma constante à medida que a procura por soluções avançadas de segurança e vigilância se intensifica. Tendências emergentes como integração de IA, melhor duração da bateria e miniaturização também estão impulsionando a adoção.

Lockheed Martin Corporation, Thales Group, Textron Inc. e Leidos Holdings, Inc são alguns dos principais players do mercado com forte foco na modernização da defesa ecidade inteligenteprojetos de infraestrutura.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da IA

Integração de UGS com IA reduz alarmes falsos e melhora a precisão da detecção de ameaças

A Inteligência Artificial (IA) melhora o desempenho de sensores terrestres autônomos (UGS), oferecendo detecção automatizada de ameaças e melhorando a precisão do sensor. Com reconhecimento de padrões sofisticado e aprendizado de máquina, a IA permite que o UGS diferencie entre ameaças reais e atividades inofensivas com taxas mais baixas de alarmes falsos, resultando em uma vigilância confiável. A IA também facilita a aprendizagem adaptativa, onde os sensores podem melhorar o desempenho ao longo do tempo com base nas mudanças no ambiente e no feedback operacional. Consequentemente, os sistemas UGS tornam-se mais eficientes, independentes e eficazes tanto em utilizações militares como de segurança civil, levando a uma adoção mais ampla em todas as indústrias.

Tendências de mercado de sensores de solo autônomos (UGS)

Avanços no design de sensores impulsionam maior implantação de UGS em ambientes desafiadores

O mercado está cada vez mais revolucionado pela introdução de sensores novos, mais leves e que economizam energia, permitindo uma implantação mais simples em áreas remotas ou difíceis, permitindo uma vida útil mais longa sem manutenção oubateriasubstituição. Isto é crucial para usos militares, de controle de fronteiras e de observação ambiental, onde a furtividade e a longevidade são essenciais. Além disso, a combinação de comunicações sem fios e tecnologias de recolha de energia está a aumentar ainda mais a versatilidade e escalabilidade dos sistemas UGS. O crescimento do mercado de sensores terrestres autônomos (UGS) é impulsionado pela crescente demanda do sensor nos mercados comerciais e de defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

As crescentes preocupações de segurança estimulam o aumento da adoção de UGS para vigilância de fronteiras e perímetros

Uma das principais forças que impulsionam o mercado UGS é o aumento da procura por uma monitorização mais forte das fronteiras e da segurança nacional. Os governos e as agências militares em todo o mundo estão a utilizar cada vez mais o UGS para vigilância em tempo real e deteção de ameaças em regiões sensíveis e remotas. Esses sensores oferecemconsciência situacional, permitindo uma resposta atempada a travessias ilegais, contrabando ou ameaças iminentes sem a presença de operadores humanos. A capacidade do UGS de funcionar de forma independente e discreta torna-o perfeito para melhorar a segurança perimetral, bem como auxiliar em operações antiterroristas. Com as crescentes necessidades de segurança globais, a procura por tecnologia de vigilância económica, mas fiável, irá certamente aumentar.

Desafios de mercado

Desafios ambientais e técnicos impulsionam os fabricantes em direção à inovação no design de UGS

Embora amplamente adotados, os sensores terrestres autônomos apresentam uma série de desafios que podem impactar negativamente o desempenho e a implantação. Temperaturas adversas, chuvas fortes e neve, juntamente com outras condições, podem interferir no desempenho e na longevidade do sensor. Terrenos de difícil acesso, que podem consistir em regiões montanhosas ou densamente arborizadas, apresentam desafios de montagem e transmissão de sinal, o que pode comprometer a cobertura e o desempenho do sensor. Além disso, a interferência eletromagnética de equipamentos adjacentes ou redes de comunicação pode ser prejudicial à precisão e integridade dos dados. Esses desafios técnicos e ambientais exigem inovação contínua em materiais e design de sensores para fornecer operação confiável e consistente em uma ampla variedade de ambientes operacionais.

Oportunidades de mercado

A expansão das aplicações civis acelera a demanda por UGS além do uso militar

Além do uso militar tradicional, os sensores terrestres autônomos oferecem enormes possibilidades de crescimento nos mercados civis. Na proteção de infraestruturas, o UGS pode ser utilizado para monitorizar centrais elétricas, oleodutos e redes de transporte em busca de possíveis ataques ou violações. Para monitorar a vida selvagem, esses sensores fornecem um meio não intrusivo de monitorar as migrações de animais e observar ecossistemas em tempo real para auxiliar programas de conservação. Os UGS também se tornam extremamente críticos na gestão de desastres, pois podem detectar movimentos do solo, deslizamentos de terra ou colapsos estruturais e desencadear respostas de emergência de forma mais rápida. Com a crescente consciência destas aplicações utilitárias, a procura de UGS fora do sector militar irá provavelmente aumentar a um ritmo explosivo.

Análise de Segmentação

Por tipo de sensor

Alta precisão e ampla cobertura levam sensores sísmicos a dominar o mercado

Com base no tipo de sensor, o mercado é subdividido em sensores sísmicos, sensores acústicos, sensores magnéticos,sensores infravermelhose outros.

Espera-se que o segmento de sensores sísmicos responda por 44,70% do mercado em 2026, devido à sua alta precisão na detecção de vibrações do solo e à sua capacidade de cobrir grandes áreas de forma eficaz.

Estima-se que o segmento de sensores acústicos projete um CAGR de 6,5% devido aos avanços na tecnologia de análise de som e sua eficácia em diversos ambientes.

Por implantação

A vigilância contínua e estável torna os sistemas fixos o segmento líder de UGS

Com base na implantação, o mercado é classificado em sistemas fixos, sistemas portáteis, sistemas montados em veículos, entre outros (entrega aérea, etc.).

Em 2026, o segmento de sistemas fixos deverá liderar o mercado com uma participação de 55,19%, pois proporcionam vigilância contínua e estável em áreas críticas.

Espera-se que os sistemas portáteis cresçam mais rapidamente devido à sua flexibilidade e facilidade de implantação em operações dinâmicas ou temporárias.

Por aplicativo

Investimentos contínuos em segurança nacional impulsionam o setor militar e de defesa

Com base na aplicação, o mercado é classificado em militar e defesa, segurança pública, monitoramento ambiental e segurança industrial.

Prevê-se que o segmento do setor militar e de defesa detenha uma quota de mercado dominante de 50,11% em 2026, devido a investimentos contínuos e em grande escala na segurança nacional e na vigilância do campo de batalha.

Espera-se que a segurança pública cresça a uma CAGR de 6,9% à medida que os governos adoptam cada vez mais UGS para controlo de fronteiras, protecção de infra-estruturas críticas e segurança urbana.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de sensores de solo autônomos (UGS)

O mercado é estudado aprofundadamente e abrange as seguintes regiões: América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

A América do Norte contribuiu com 41,80% para o mercado global em 2025, com uma avaliação de US$ 231,6 milhões, e deverá atingir US$ 240,9 milhões em 2026. A América do Norte domina o mercado de UGS, pois é impulsionado por altos gastos com defesa, desenvolvimento de tecnologia e implementação precoce de sistemas de vigilância em aplicações militares e de defesa interna. O mercado dos EUA deverá atingir US$ 206,4 milhões até 2026.

North America Unattended Ground Sensors (UGS) Market, Size 2025, (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Europa

A Europa foi responsável por US$ 96,2 milhões em 2025, representando 17,40% da participação de mercado global, e deverá atingir US$ 100,4 milhões em 2026. O mercado do Reino Unido deverá atingir US$ 15,3 milhões até 2026, e o mercado alemão deverá atingir US$ 18,6 milhões até 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe o crescimento máximo de 6,0%, impulsionado pela escalada das tensões regionais, pela expansão dos orçamentos de defesa e pela expansão dos requisitos para sistemas de vigilância avançados na Índia, China e Japão. O mercado do Japão deverá atingir US$ 25,2 milhões até 2026, o mercado da China deverá atingir US$ 60,6 milhões até 2026 e o mercado da Índia deverá atingir US$ 27,9 milhões até 2026. O mercado Ásia-Pacífico foi avaliado em US$ 145,6 milhões em 2025, capturando 26,30% da receita global, e estima-se que atinja US$ 153,8 milhões em 2026.

Ámérica do Sul

A América do Sul apresenta uma adopção constante do UGS, principalmente para fins de monitorização de fronteiras e de combate ao contrabando, com interesse crescente em reforçar a segurança nacional e salvaguardar infra-estruturas distantes em terrenos difíceis. Para 2025, o valor de mercado estimado da região é de 23,4 milhões de dólares.

Oriente Médio e África

O Médio Oriente e África estão a registar um crescimento na procura de UGS com base em requisitos de segurança fronteiriça, combate ao terrorismo e investimento em tecnologia de vigilância para salvaguardar infra-estruturas críticas e cobrir regiões extensas e isoladas. O valor estimado da região em 2025 é de 57,2 milhões de dólares, prevendo-se que o CCG atinja 3,2 milhões de dólares. O mercado no Médio Oriente e África atingiu 57,2 milhões de dólares em 2025, representando 10,30% da receita total do mercado, e prevê-se que atinja 60,1 milhões de dólares em 2026.

América latina

Em 2025, o mercado da América Latina situou-se em 23,4 milhões de dólares, representando 4,20% da procura global, e prevê-se que cresça para 24,2 milhões de dólares em 2026.

Cenário Competitivo

Principais participantes da indústria

Inovação e colaborações estratégicas impulsionam a dinâmica competitiva no mercado

O ambiente competitivo de sensores terrestres autônomos (UGS) é dominado por vários players globais e regionais que enfatizam a inovação, robustez e integração com tecnologias emergentes como IA e IoT. Algumas das empresas proeminentes são Northrop Grumman, L3Harris Technologies, Thales Group e Elbit Systems, que dominam o mercado através de acordos de defesa e gastos contínuos em I&D. Empresas especializadas e novos participantes também estão surgindo com soluções de sensores pequenos e acessíveis para aplicações civis e militares. A inovação tecnológica, a expansão geográfica e as parcerias estratégicas são alguns dos movimentos típicos entre os intervenientes que procuram ganhar quota de mercado nesta indústria de vigilância em rápida mudança.

Lista das principais empresas de sensores de solo autônomos (UGS) estudadas:

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- Grupo Thales (França)

- Textron Inc.(NÓS.)

- L3Harris Technologies (EUA)

- General Dynamics Corporation (EUA)

- Leidos Holdings, Inc (EUA)

- Companhia Raytheon (EUA)

- BAE Systems plc (Reino Unido)

- Elbit Sistemas Ltda(Israel)

- FLIR Systems, Inc (EUA)

- Saab AB (Suécia)

Principais desenvolvimentos da indústria:

Abril de 2023 –O Grupo Thales desenvolveu um sistema UGS avançado que utilizainteligência artificialpara melhorar a identificação e rastreamento de alvos, especialmente em ambientes urbanos complexos. Esta inovação melhora a precisão da vigilância e reflete a tendência crescente de integração da IA em soluções de segurança modernas.

Janeiro de 2023 –A Elbit Systems recebeu um contrato de US$ 27 milhões com um país da Ásia-Pacífico para fornecer UGS avançados para segurança de fronteiras e perímetros, destacando a crescente demanda por tais tecnologias.

Cobertura do relatório

Este relatório fornece um estudo aprofundado de análise de tendências de mercado, incluindo principais tendências, drivers de crescimento, desafios e oportunidades. Analisa os principais players do mercado, tendências tecnológicas e temas regionais e fornece insights sobre novos desenvolvimentos e temas competitivos. O relatório inclui ainda projeções detalhadas, permitindo que as partes interessadas façam escolhas informadas com base nos segmentos de mercado prevalecentes e nas perspectivas futuras.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026–2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 4,80% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

| Segmentação |

Por função

Por implantação

Por aplicativo

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado era de US$ 579,3 milhões em 2026 e deverá atingir US$ 843 milhões até 2034.

Espera-se que o mercado apresente um CAGR de 4,80% durante o período de previsão.

O crescimento do mercado é impulsionado principalmente pela elevada procura por uma melhor vigilância das fronteiras e pela segurança nacional.

Militar e defesa é o segmento líder e detinha a maior participação em 2026.

A América do Norte dominou o mercado de sensores terrestres autônomos (UGS) com uma participação de mercado de 41,80% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco