Tamanho do mercado de comunicação de utilidades, análise de participação e indústria, por tipo de utilidade (elétrica, gás, água e águas residuais e outros), por componente (hardware, software e serviços), por aplicação (infraestrutura de medição avançada (AMI), monitoramento de rede e automação, gerenciamento e restauração de interrupções, resposta à demanda e gerenciamento de carga, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

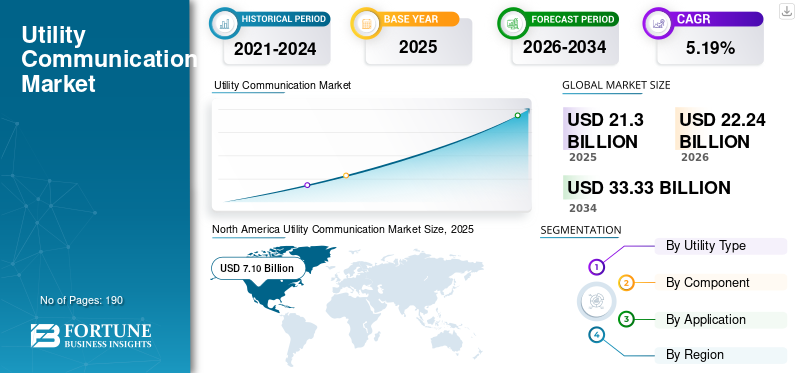

O tamanho global do mercado de comunicação de utilidades foi avaliado em US$ 21,30 bilhões em 2025. O mercado deve crescer de US$ 22,24 bilhões em 2026 para US$ 33,33 bilhões até 2034, exibindo um CAGR de 5,19% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 33,33% em 2025.

O mercado é impulsionado principalmente pela modernização global da infraestrutura de serviços públicos e pela rápida mudança para operações digitais, automatizadas e baseadas em dados. As concessionárias estão cada vez mais implantando medidores inteligentes, sensores e dispositivos de campo inteligentes, ampliando significativamente a necessidade de redes de comunicação confiáveis, seguras e em tempo real. Globalmente, centenas de milhões de contadores inteligentes já estão instalados e as instalações anuais continuam a crescer a uma taxa elevada de um dígito, levando diretamente ao aumento da procura de hardware de comunicação, software e serviços geridos. A comunicação em tempo real permite que as concessionárias troquem dados instantaneamente para rápida tomada de decisões, detecção de falhas e controle do sistema.

Ao mesmo tempo, as empresas de serviços públicos estão a investir fortemente na automatização da distribuição e na monitorização da rede para melhorar a fiabilidade; a automação habilitada para comunicação pode reduzir a duração da interrupção em 30 a 50% por meio de detecção e restauração mais rápidas de falhas. A crescente integração de fontes de energia renováveis,veículos elétricos, e os recursos energéticos distribuídos aumentam ainda mais a complexidade da rede, exigindo sistemas de comunicação de baixa latência e alta largura de banda. Sistemas de comunicação seguros e de alta velocidade que permitem troca de dados, monitoramento e controle em tempo real em redes de serviços públicos para operações confiáveis e eficientes.

- Por exemplo, em março de 2025, a Itron, a Schneider Electric e a Microsoft anunciaram uma expansão estratégica da sua colaboração para fornecer uma solução Grid Edge Intelligence concebida para proporcionar às concessionárias melhor visibilidade e controlo em tempo real da rede de distribuição elétrica. Esta iniciativa conjunta integra os pontos fortes de cada empresa para enfrentar os principais desafios operacionais e de comunicação enfrentados pelas redes modernas.

A Siemens é líder global em tecnologia que fornece infraestrutura de comunicação e soluções para redes de serviços públicos, especialmente no setor de energia elétrica. Suas ofertas são projetadas para oferecer suporte a comunicações seguras, de alta velocidade e confiáveis em dispositivos de transmissão, distribuição e de campo, que são essenciais para operações de rede modernas. A comunicação de fibra óptica é amplamente utilizada em redes de serviços públicos para fornecer transmissão de dados de alta velocidade, baixa latência e livre de interferências para aplicações de monitoramento, proteção e controle de rede. Um sistema de comunicação de alta velocidade permite monitoramento em tempo real, troca de dados e controle de redes de serviços públicos para garantir operações confiáveis e eficientes.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE COMUNICAÇÃO DE UTILIDADES

A adoção generalizada de medição inteligente e comunicações bidirecionais são as principais tendências do mercado

O cenário de comunicação das concessionárias está evoluindo rapidamente à medida que as redes se tornam mais inteligentes, descentralizadas e orientadas por dados. Uma tendência importante é a adoção generalizada de contadores inteligentes e comunicações bidirecionais, com bem mais de um bilhãomedidores inteligentesinstaladas globalmente, impulsionando a demanda contínua por redes de comunicação confiáveis. Outra tendência é a migração de sistemas legados de banda estreita para redes de banda larga baseadas em IP e sem fio privadas (LTE/5G), permitindo maior largura de banda, menor latência e melhor suporte para operações de rede em tempo real.

As concessionárias estão cada vez mais implantando computação de ponta e inteligência distribuída para reduzir a latência e apoiar a tomada de decisões locais em subestações e nas bordas da rede. A integração de recursos energéticos distribuídos (DERs), como energia solar e armazenamento em telhados, aumentou a complexidade dos requisitos de comunicação, necessitando de protocolos escaláveis e seguros. A cibersegurança e a resiliência tornaram-se as principais prioridades, com as empresas de serviços públicos a investir em vias de comunicação encriptadas e redundantes para proteger infraestruturas críticas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Rápida modernização da infraestrutura de serviços públicos para impulsionar o tamanho do mercado

O crescimento do mercado de comunicações de serviços públicos está a ser impulsionado pela rápida modernização da infraestrutura de serviços públicos, à medida que as redes antigas são atualizadas para apoiar a fiabilidade, a eficiência e as operações digitais. Um dos principais impulsionadores é a expansão da medição inteligente e da infraestrutura de medição avançada (AMI), com centenas de milhões de contadores inteligentes já implantados a nível mundial e as instalações anuais continuam a aumentar, aumentando a necessidade de redes de comunicação seguras e bidirecionais.

Além disso, o crescimento da automação da rede e do monitoramento em tempo real, à medida que as concessionárias implantam sensores, dispositivos eletrônicos inteligentes e interruptores automatizados para reduzir a duração das interrupções; Foi demonstrado que a automação habilitada para comunicação reduz o tempo de restauração em 30–50%. A crescente penetração deenergia renovávelfontes de energia, veículos elétricos e recursos energéticos distribuídos está impulsionando ainda mais a demanda por comunicação de baixa latência e alta largura de banda para gerenciar fluxos de energia bidirecionais. Os sistemas de distribuição permitem que as concessionárias se comuniquem e coordenem entre subestações, alimentadores e conexões de usuários finais, apoiando monitoramento, proteção e controle eficientes da rede de distribuição de energia.

RESTRIÇÕES DE MERCADO

Alto investimento inicial de capital para conter o crescimento do mercado

O crescimento do mercado é limitado por diversos desafios estruturais e operacionais enfrentados pelas concessionárias. Uma grande restrição é o elevado investimento inicial de capital necessário para implantar e actualizar infra-estruturas de comunicação, incluindo redes de fibra, sistemas privados sem fios e equipamento de rede seguro, o que pode sobrecarregar os orçamentos dos serviços públicos que operam sob estruturas tarifárias regulamentadas.

Os longos ciclos de planeamento e aprovação atrasam ainda mais a implementação, uma vez que os investimentos nos serviços públicos exigem frequentemente autorização regulamentar e recuperação de custos plurianual, atrasando atualizações de comunicação em grande escala. Além disso, a complexidade da integração de novas tecnologias de comunicação com sistemas legados, já que muitas concessionárias continuam a operar SCADA, PLC e redes proprietárias mais antigas que não são facilmente compatíveis com arquiteturas modernas baseadas em IP.

OPORTUNIDADES DE MERCADO

A expansão das redes sem fio privadas está gerando oportunidades de crescimento

O mercado apresenta oportunidades de crescimento significativas à medida que as empresas de serviços públicos transitam para modelos operacionais mais inteligentes, resilientes e digitais. Uma das maiores oportunidades reside na expansão das redes sem fios privadas, incluindo LTE privado e implantações emergentes de 5G, que permitem aos serviços públicos obter maior controlo, segurança e fiabilidade em comparação com os serviços públicos.

A implementação contínua de medição avançada e inteligência de ponta oferece oportunidades para monetizar atualizações de comunicação através de melhoriasanálise de dados, visibilidade em tempo real e controle localizado. As empresas de água e águas residuais, que se encontram numa fase de digitalização mais precoce do que as empresas de electricidade, representam uma forte oportunidade de crescimento à medida que as implantações de medição inteligente e detecção de fugas aceleram para reduzir as perdas de água não-faturadas que podem exceder 30% em algumas regiões. Os sistemas de comunicação de serviços públicos energeticamente eficientes reduzem o consumo de energia e ao mesmo tempo garantem uma transmissão de dados confiável para monitoramento contínuo e operações otimizadas da rede.

DESAFIOS DO MERCADO

Escalabilidade e desempenho de rede apresentam desafios significativos para o crescimento do mercado

Um dos principais desafios enfrentados pela indústria de comunicações de serviços públicos é a integração de diversas tecnologias de comunicação em ativos de serviços públicos grandes e geograficamente dispersos, uma vez que os serviços públicos muitas vezes operam uma combinação de sistemas legados e redes modernas baseadas em IP. Garantir a interoperabilidade contínua e ao mesmo tempo manter a confiabilidade aumenta a complexidade técnica e operacional.

Além disso, manter a segurança cibernética em áreas de comunicação em expansão, à medida que o número crescente de dispositivos conectados aumenta as superfícies de ataque potenciais e exige monitoramento contínuo, atualizações e conformidade com padrões críticos de segurança de infraestrutura. A escalabilidade e o desempenho da rede também representam desafios, uma vez que as empresas de serviços públicos têm de lidar com volumes crescentes de dados provenientes de contadores inteligentes,sensorese dispositivos de automação, mantendo baixa latência para aplicações de controle em tempo real.

Análise de Segmentação

Por tipo de utilitário

A eletricidade é dominante, pois as redes de energia são a infraestrutura de serviços públicos com maior uso de comunicação

Com base na segmentação do tipo de utilidade, o mercado é classificado em elétrico, gás, resíduos e águas residuais, entre outros.

Em 2025, o segmento elétrico dominou a participação de mercado. As redes elétricas requerem comunicação bidirecional em tempo real para monitoramento de geração, transmissão, distribuição e consumo. Globalmente, as concessionárias de energia elétrica representam cerca de 45 a 50% dos gastos totais com comunicações das concessionárias, impulsionadas pela implantação em larga escala deredes inteligentes, sistemas SCADA e Infraestrutura de Medição Avançada (AMI). Mais de 1,3 mil milhões de contadores inteligentes de eletricidade foram instalados em todo o mundo, em comparação com uma adoção muito menor nos setores da água e do gás. Os padrões de fiabilidade da rede (muitas vezes >99,9% de tempo de atividade) e os investimentos crescentes na digitalização da rede, estimados em mais de 300 mil milhões de dólares a nível mundial até 2030, reforçam ainda mais o domínio do mercado das empresas de eletricidade.

O segmento de água e águas residuais está apresentando o maior crescimento e deverá crescer a um CAGR de 6,16%.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

O hardware é dominante porque a infraestrutura física é crucial para construir e operar redes de serviços públicos confiáveis

Com base na segmentação de componentes, o mercado é classificado em hardware, software e serviços.

Em 2025, o segmento de hardware dominou o mercado global. As concessionárias exigem implantação em larga escala de medidores inteligentes, sensores, roteadores, switches, módulos de comunicação e concentradores de dados em redes de transmissão e distribuição. O hardware é responsável por cerca de 55-60% dos gastos totais com comunicação das concessionárias, uma vez que as concessionárias priorizam longos ciclos de vida dos ativos e resiliência da rede. Globalmente, já estão instalados mais de 1,3 mil milhões de contadores inteligentes e milhões de dispositivos de campo, com o crescimento contínuo impulsionado pela expansão das redes inteligentes.

Espera-se que o segmento de componentes de software cresça a um CAGR de 6,57%.

Por aplicativo

Mercado dominado pela AMI, pois permite comunicação contínua e bidirecional entre concessionárias e usuários finais

Com base na segmentação da aplicação, o mercado é classificado em infraestrutura de medição avançada (AMI), monitoramento e automação de rede, gerenciamento e restauração de interrupções, resposta à demanda e gerenciamento de carga, entre outros.

Em 2025, oinfraestrutura de medição avançada (AMI)segmento dominou o mercado global. AMI oferece suporte à leitura de medidores em tempo real, detecção de interrupções, resposta à demanda e conexão-desconexão remota, tornando-a crítica para a eficiência operacional. A AMI é responsável por cerca de 40–45% das implantações de comunicação de concessionárias, impulsionadas por implementações de medidores inteligentes em grande escala. Globalmente, estão instalados mais de 1,3 mil milhões de contadores inteligentes, sendo que os contadores de eletricidade representam mais de 70% destas implementações.

Espera-se que o segmento de monitoramento e automação de rede cresça a um CAGR de 6,26%.

Perspectiva Regional do Mercado de Comunicação de Utilidades

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Utility Communication Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante no mercado de comunicações de serviços públicos em 2025, avaliada em US$ 7,10 bilhões, e também assumiu a liderança em 2026, com US$ 7,37 bilhões.

O crescimento das comunicações de serviços públicos na América do Norte é impulsionado pela modernização da rede em grande escala e por atualizações obrigatórias de confiabilidade nos EUA e no Canadá. Mais de 70% das linhas de transmissão dos EUA têm mais de 25 anos, levando as concessionárias a investir em comunicação digital para monitoramento e automação. A América do Norte implantou mais de 130 milhões de medidores inteligentes, permitindo a troca de dados em tempo real e o gerenciamento de interrupções.

Mercado de comunicações de serviços públicos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 6,12 mil milhões de dólares em 2025, representando cerca de 28,72% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 5,46% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 6,06 mil milhões de dólares até 2025. O crescimento das comunicações de serviços públicos na Europa é impulsionado por mandatos regulamentares para contadores inteligentes, descarbonização da rede e integração do sistema energético transfronteiriço. A UE instalou mais de 220 milhões de contadores inteligentes, cobrindo quase 75% dos consumidores de eletricidade, exigindo redes de comunicação bidirecionais robustas. As energias renováveis representaram cerca de 44% da produção de eletricidade na UE em 2024, aumentando a necessidade de monitorização e controlo da rede em tempo real. O envelhecimento das infra-estruturas é outro factor importante, com mais de 40% da população europeiaredes elétricascom mais de 30 anos, acelerando as atualizações digitais.

Mercado de comunicações de serviços públicos da Alemanha

O mercado alemão em 2025 é estimado em cerca de 1,46 mil milhões de dólares e estimado em cerca de 1,54 mil milhões de dólares em 2026, representando cerca de 6,84% das receitas globais de comunicações de serviços públicos.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 5,84 bilhões em 2025 e garanta a posição de terceira maior região do mercado. Na região, estima-se que a Índia e a China atinjam 2,24 mil milhões de dólares e 1,17 mil milhões de dólares, respetivamente, em 2025.

Na região Ásia-Pacífico, o crescimento da comunicação dos serviços públicos está intimamente ligado à implementação de contadores inteligentes que incluem prazos de implementação claros. Os países do Leste Asiático concluíram a implantação de medidores inteligentes de eletricidade de primeira geração no início da década de 2020, com a China e o Japão concluindo implantações em todo o país por volta de 2023 e a Coreia do Sul visando a conclusão até o final de 2025. A base instalada total na Ásia-Pacífico foi de cerca de 857 milhões de medidores inteligentes em 2024 e está projetada para atingir quase 1,3 bilhão até 2030, com o marco de 1 bilhão esperado por volta de 2027. Esta expansão contínua sustenta uma robusta redes de comunicação de serviços públicos que suportam fluxos de dados bidirecionais entre medidores e operadores de rede.

Mercado de comunicações de serviços públicos do Japão

O mercado do Japão em 2025 é estimado em cerca de 0,87 mil milhões de dólares, representando cerca de 4,06% das receitas globais de comunicações de serviços públicos.

O Japão concluiu a implantação de medidores inteligentes de eletricidade em todo o país entre 2014 e 2024, instalando mais de 80 milhões de medidores inteligentes, que agora formam o núcleo da comunicação de serviços públicos e da infraestrutura de rede inteligente do país.

Mercado de comunicações de serviços públicos da China

Prevê-se que o mercado da China seja significativo a nível global, com receitas estimadas em cerca de 2,24 mil milhões de dólares em 2025, representando cerca de 10,53% da comunicação global de serviços públicos.

Mercado de comunicação de serviços públicos da Índia

O mercado indiano em 2025 está estimado em cerca de 1,17 mil milhões de dólares, representando cerca de 5,49% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 1,51 mil milhões de dólares em 2025.

O crescimento das comunicações de serviços públicos na América Latina é impulsionado por programas de medição inteligente implementados principalmente entre 2016 e 2024, com países como o Brasil e o México a instalarem mais de 30 milhões de contadores inteligentes para melhorar a fiabilidade da rede, reduzir perdas e apoiar as operações digitais dos serviços públicos.

Mercado Brasileiro de Comunicação de Utilidades

O mercado brasileiro está projetado em cerca de US$ 0,74 bilhão em 2025, representando cerca de 3,45% do mercado global.

Oriente Médio e África

Espera-se que o Oriente Médio e a África testemunhem um crescimento significativo neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente e África deverá atingir uma avaliação de 0,79 mil milhões de dólares em 2025.

A comunicação de serviços públicos no Médio Oriente e em África expandiu-se principalmente entre 2017 e 2024, impulsionada por programas de medição inteligente e digitalização da rede em grande escala, com mais de 40 milhões de contadores inteligentes implantados nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Egipto.

Mercado de comunicação de utilidades GCC

O mercado do GCC está projetado em cerca de 0,38 mil milhões de dólares em 2025, representando cerca de 1,77% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fornecedores expandindo ativamente a participação no mercado por meio de parcerias, expansão de negócios e avanços tecnológicos

O mercado global possui uma estrutura de mercado fragmentada, constituindo players proeminentes como Siemens, Schneider Electric e Itron, Inc., entre outros. As empresas que operam no sector das comunicações de serviços públicos estão a adoptar estratégias de crescimento direccionadas, centradas no reforço da capacidade técnica, na expansão da presença industrial e na melhoria do acesso a sectores de elevada procura.

- Por exemplo, em agosto de 2024, a Siemens liderou uma importante classificação competitiva de EMS (Sistema de Gestão de Energia), destacando a sua forte conectividade digital, adoção de IA e extensas capacidades de integração de dados, com a Schneider Electric e a Honeywell também reconhecidas, mostrando a concorrência contínua em tecnologias de comunicação digital e monitorização de rede.

Outros players importantes no mercado global incluem Huawei Technologies, Ericsson, Open Systems International e outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão. A comunicação de dados em tempo real permite que as concessionárias monitorem, controlem e respondam instantaneamente continuamente às condições da rede, melhorando a confiabilidade, a eficiência e o gerenciamento de interrupções.

LISTA DAS PRINCIPAIS EMPRESAS DE COMUNICAÇÃO DE UTILIDADES PERFILADAS

- Siemens(Alemanha)

- Schneider Elétrica(França)

- Itron, Inc.(NÓS.)

- Tecnologias Huawei(China)

- Ericsson (Suécia)

- Open Systems International (OSI) (EUA)

- Comunicações de dados RAD (Israel)

- XetaWave (EUA)

- Honeywell (EUA)

- Conectividade TE (Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Schneider Electric anunciou a disponibilidade da sua One Digital Grid Platform, posicionando-a como uma base de software unificada e habilitada para IA para a modernização da rede de serviços públicos. O lançamento enfatiza ferramentas modulares que conectam planejamento, operações e gerenciamento de ativos, com o objetivo de melhorar a resiliência e reduzir os custos de energia sem forçar atualizações de infraestrutura do tipo “descartar e substituir”. Schneider também destacou o papel da plataforma em ajudar as empresas de serviços públicos a lidar com a crescente procura de electricidade e as restrições da rede.

- Outubro de 2025:A RAD anunciou um conjunto de segurança aprimorado para seu gateway SecFlow IoT, voltado para redes privadas de serviços públicos LTE/5G. A atualização se concentra na proteção “que prioriza a identidade”, projetada para adicionar criptografia, aplicação de políticas e controles de conformidade, ao mesmo tempo em que mantém alto tempo de atividade para infraestrutura crítica. A RAD posicionou o SecFlow como uma âncora de segurança para comunicações de serviços públicos de próxima geração, onde dispositivos de campo e redes OT dependem cada vez mais de backhaul sem fio celular/privado.

- Março de 2025:A Honeywell e a Verizon Business anunciaram que os medidores inteligentes da Honeywell incluirão conectividade Verizon 5G, permitindo acesso remoto a dados sobre uso de energia, condições da rede e desempenho do equipamento. A Honeywell destacou que os dados dos medidores podem alimentar plataformas de gerenciamento de serviços públicos (incluindo as da própria Honeywell) para melhorar a visibilidade operacional e permitir insights de demanda quase em tempo real. Isto reflete como a conectividade celular é cada vez mais usada para fortalecer a confiabilidade e a velocidade das comunicações das concessionárias.

- Março de 2025:Antes da DISTRIBUTECH 2025, a Siemens destacou as tecnologias de transformação da rede, incluindo abordagens de subestações digitais que combinam proteção, controle e redes de comunicação seguras. As mensagens enfatizaram a resiliência e a segurança cibernética à medida que as concessionárias expandem a automação e o monitoramento em tempo real. Mesmo quando enquadrada como “modernização da rede”, a camada de comunicações é central, conectando subestações, dispositivos de campo e centros de controle com redes confiáveis e alinhadas aos padrões que suportam casos de uso de proteção e automação.

- Fevereiro de 2025:A Ericsson e a Lower Colorado River Authority (LCRA) assinaram um acordo plurianual para implantar uma rede LTE privada em partes de 68 condados do Texas. A Ericsson descreveu o projeto como apoiando a modernização da rede com comunicações confiáveis e de baixa latência, incluindo um núcleo pronto para 5G, RAN, gerenciamento de rede e recursos de gerenciamento de segurança. A iniciativa destaca a tendência crescente de as concessionárias adotarem redes sem fio controladas pelas concessionárias para operações e resiliência.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,19% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de utilitário, componente, aplicativo e região |

|

Por tipo de utilitário |

· Elétrica · Gás · Água e Águas Residuais · Outros |

|

Por componente |

· Hardware · Software · Serviços |

|

Por aplicativo |

· Infraestrutura de medição avançada (AMI) · Monitoramento e Automação de Rede · Gerenciamento e restauração de interrupções · Resposta à demanda e gerenciamento de carga · Outros |

|

Por região |

· América do Norte (por tipo de utilidade, componente, aplicação e país) o EUA o Canadá · Europa (por tipo de utilidade, componente, aplicação e país) o Reino Unido o Alemanha o França o Espanha o Itália o Resto da Europa · Ásia-Pacífico (por tipo de utilidade, componente, aplicação e país) o China o Índia o Japão o Austrália o Coreia do Sul o Resto da Ásia-Pacífico · América Latina (por tipo de utilidade, componente, aplicação e país) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo de serviço público, componente, aplicação e país) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 21,30 mil milhões de dólares em 2025 e deverá atingir 33,33 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 7,10 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,19% durante o período de previsão.

O segmento elétrico liderou o mercado por tipo de utilidade.

O crescimento das comunicações de serviços públicos é impulsionado pela implantação de medidores inteligentes e automação da rede, pelas crescentes necessidades de conectividade de ponta da rede, pela integração de energias renováveis e VEs, pela expansão de redes privadas LTE/5G e pelos crescentes requisitos de confiabilidade, visibilidade em tempo real e segurança cibernética.

Siemens, Schneider Electric e Itron, Inc., entre outros, são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Espera-se que a adoção da comunicação dos serviços públicos seja favorecida por iniciativas de modernização da rede dos serviços públicos, pelo aumento da medição e automação inteligentes, pela crescente integração de energias renováveis e VEs, pela procura de monitorização em tempo real e por requisitos mais rigorosos de fiabilidade e segurança cibernética.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco