Tamanho do mercado de tubos de coleta de sangue a vácuo, participação e análise da indústria por tipo de produto (tubos de separação de soro, tubos de EDTA, tubos de separação de plasma, tubos de heparina, tubos de soro rápido e outros), por material (plástico e vidro), por aplicação (sorologia e imunologia, testes de coagulação, exames de rotina de sangue e outros), por usuário final (hospitais e ASCs, laboratórios clínicos, bancos de sangue e outros), e Previsão Regional, 2026-2034

VISÃO GERAL DO MERCADO DE TUBO DE COLETA DE SANGUE A VÁCUO

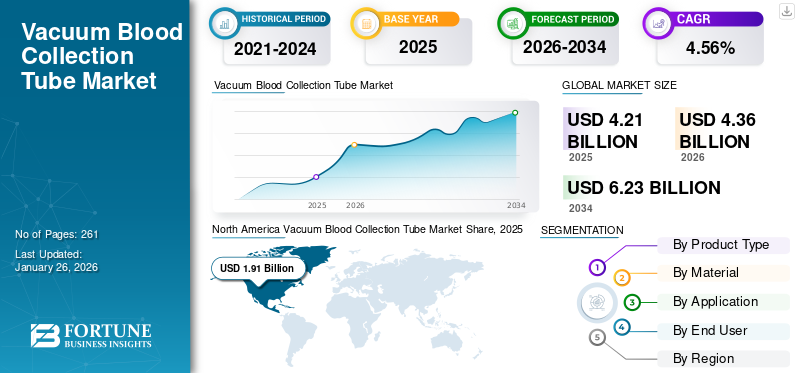

O tamanho do mercado global de tubos para coleta de sangue a vácuo foi avaliado em dólares americanos4.21bilhão em 2025 e deverá crescer de USD4,36bilhões em 2026 para dólares americanos6.23bilhão até 2034, exibindo um CAGR de4,56% durante o período de previsão. A América do Norte dominou o mercado de tubos para coleta de sangue a vácuo, respondendo por um45,28% de participação de mercado em 2025.

Um tubo de coleta de sangue a vácuo refere-se a um produto que contém vácuo, usado para coletar amostras de sangue de uma população de pacientes. A crescente prevalência de doenças crónicas, como doenças infecciosas, cancro e outras, está a resultar num número crescente de internamentos de pacientes em ambientes de saúde. O crescente número de admissões de pacientes está resultando na necessidade crescente de monitoramento, testes e diagnósticos de rotina dos pacientes, apoiando assim a taxa de adoção do produto.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela American Cancer Society, foi relatado que cerca de 2,0 milhões de novos casos de câncer ocorrem nos EUA.

Além disso, espera-se também que as iniciativas crescentes para melhorar a infra-estrutura de saúde e os diagnósticos entre organizações governamentais contribuam para a procura destes produtos. Prevê-se que isso, juntamente com o foco crescente na integração de avanços tecnológicos nesses tubos entre os principais players, como BD, Greiner Bio-One International GmbH e outros, contribua para o crescimento do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de tubos para coleta de sangue a vácuo PRINCIPAIS CONCLUSÃO

- Tamanho do mercado de 2025: 4,56% de 2026–2034

- Tamanho do mercado em 2026: US$ 4,36 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,23 bilhões

- CAGR: 4,56% de 2026–2034

- A América do Norte dominou o mercado de tubos para coleta de sangue a vácuo com uma participação de 45,28% em 2025.

- Espera-se que o segmento de tubos de EDTA detenha a maior participação de mercado, respondendo por 36,96% em 2026.

- O segmento de plástico deverá dominar o mercado com uma participação de 85,56% em 2026.

América do Norte

A América do Norte liderou o mercado global em 2025 com um valor de US$ 1,91 bilhão e deverá atingir US$ 1,98 bilhão em 2026.

Europa

A Europa foi responsável por 19,48% da procura mundial em 2025, gerando 0,82 mil milhões de dólares em receitas, e espera-se que cresça para 0,85 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico capturou 16,31% do mercado global em 2025, avaliado em 0,69 mil milhões de dólares, e deverá atingir 0,71 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado de tubos para coleta de sangue a vácuo nos EUA atinja US$ 1,79 bilhão, apoiado por infraestrutura avançada de saúde e forte demanda por testes diagnósticos.

Japão

Japão: A crescente ênfase na detecção precoce de doenças e na utilização crescente de procedimentos de diagnóstico avançados estão apoiando o crescimento do mercado.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Crescente prevalência de condições crônicas para impulsionar a expansão do mercado

A crescente prevalência de condições crónicas, tais como diabetes, cancro, doenças nefrológicas, doenças cardiovasculares e outras entre a população de pacientes, está a resultar na crescente procura de testes de diagnóstico, impulsionando subsequentemente a taxa de adopção de tubos de colheita de sangue a vácuo.

- Por exemplo, de acordo com dados de 2024 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), foi relatado que cerca de 5% dos adultos têm doença arterial coronariana nos EUA.

Além disso, os surtos recorrentes de doenças infecciosas também são um factor vital que contribui para o aumento da procura de monitorização diagnóstica de rotina entre os pacientes. Os tubos de coleta de sangue a vácuo oferecem diversas vantagens, como a manutenção da esterilidade das amostras, integridade e compatibilidade com analisadores, o que suporta maiores volumes de testes entre os pacientes.

Portanto, a crescente prevalência de doenças crônicas, juntamente com o foco crescente dos principais players em atividades de P&D para lançar novos produtos, provavelmente aumentará a taxa de adoção, apoiando assim o crescimento global do mercado de tubos de coleta de sangue a vácuo.

Outros drivers proeminentes

- Expansão da infraestrutura hospitalar e laboratorial – Um número crescente de laboratórios de diagnóstico e hospitais em todo o mundo aumenta a demanda por produtos.

- Padronização de requisitos regulatórios – Padrões regulatórios e clínicos rigorosos para amostras de sangue favorecem tubos de coleta baseados em vácuo.

- Demanda recorrente de consumíveis – Tubos de vácuo descartáveis garantem ciclos de substituição contínuos.

- Melhoria das infra-estruturas de saúde nos países emergentes – O crescimento das infra-estruturas de saúde na Ásia-Pacífico, na América Latina e em África cria novas oportunidades.

Restrições de mercado

Tecnologias alternativas para dificultar a adoção de produtos

A crescente prevalência de doenças crônicas está aumentando a demanda por exames diagnósticos de rotina entre a população de pacientes. No entanto, está a surgir a adopção de tecnologia avançada, o que deverá dificultar a procura e a adopção destes produtos.

Há uma preferência crescente portestes no local de atendimento (POCT),que permite aos prestadores de cuidados de saúde realizar testes de diagnóstico em ambiente ambulatorial sem a necessidade de grandes amostras de sangue. Esses produtos utilizam um método de picada no dedo para a coleta de sangue, reduzindo a necessidade de coletas venosas na população de pacientes.

- Por exemplo, de acordo com um estudo de 2020 publicado pela Europe PMC, foi relatado que 93% dos entrevistados acreditavam que o POCT poderia melhorar os seus cuidados e 56% reconheceram ter o mesmo em casa como uma prioridade máxima.

Além disso, tubos de coleta de sangue capilar e outros dispositivos de microamostragem, que incluem kits de coleta microfluídica e outros, são alguns dos outros dispositivos que requerem uma quantidade mínima de sangue dos pacientes. Esses métodos de coleta de sangue são especialmente benéficos para pacientes com doenças crônicas como diabetes e outras que necessitam de monitoramento frequente.

Portanto, todos os fatores acima e o número crescente de atores-chave que lançam essas alternativas são os principais responsáveis pela demanda limitada e pela taxa de penetração desses tubos e prevê-se que limitem ainda mais o crescimento do mercado.

Oportunidades de mercado

Expansão da assistência médica rotineira e preventiva para criar oportunidades de mercado

Há uma consciência crescente sobre os benefícios do diagnóstico precoce de doenças, o que está a aumentar a procura de monitorização regular da saúde entre os indivíduos. Esta mudança é impulsionada principalmente por determinados factores, tais como iniciativas estratégicas governamentais, programas de bem-estar patrocinados pelos empregadores e políticas de reembolso adequadas, entre outros.

Esses testes de diagnóstico preventivos incluem testes de colesterol, função renal e hepática, deficiências vitamínicas, equilíbrio da tireoide e outros, que exigem amostras de sangue, impulsionando subsequentemente a demanda por novos tubos de coleta de sangue. As crescentes iniciativas de sensibilização entre companhias de seguros, empresas corporativas, laboratórios clínicos e outros estão a aumentar ainda mais a procura de produtos e a direcionar o foco dos principais intervenientes para atividades de I&D para desenvolver e lançar produtos avançados no mercado.

- Em Fevereiro de 2025, o governo indonésio lançou um rastreio anual de saúde gratuito, uma iniciativa de 183,54 milhões de dólares com o objectivo de prevenir mortes precoces entre a população de pacientes.

Desafios de mercado

Diagnóstico limitado em países emergentes para limitar o crescimento do mercado

Há um foco crescente em iniciativas entre organizações governamentais para aumentar a conscientização sobre a detecção precoce de doenças entre a população de pacientes. No entanto, apesar dos esforços destes ambientes, há uma prevalência crescente de diagnóstico tardio de doenças crónicas devido a vários factores, incluindo encaminhamentos tardios de pacientes com doenças crónicas, juntamente com conhecimentos limitados entre os médicos para identificar condições crónicas, especialmente em países em desenvolvimento.

A falta de conhecimento clínico, o número limitado de unidades de saúde, as políticas de reembolso inadequadas, entre outros, são alguns dos factores cruciais que resultam no atraso no atendimento especializado, levando ainda mais ao adiamento do diagnóstico entre os pacientes, especialmente em países emergentes, como a Polónia, China, Brasil, entre outros.

- Por exemplo, de acordo com dados de 2024 publicados pela Trading Economics, existem cerca de 39,07 hospitais por um milhão de pessoas no México.

Outros desafios proeminentes

- A pressão sobre os preços e a comoditização provavelmente limitarão o crescimento do mercado.

- A volatilidade dos custos das matérias-primas para plásticos e borracha pode prejudicar a fabricação de produtos.

- Prevê-se que riscos de defeitos e qualidade, como vazamentos de vácuo ou hemólise, dificultem a expansão do mercado.

Tendências de mercado de tubos para coleta de sangue a vácuo

Aumento dos avanços tecnológicos para aumentar a demanda de produtos

Há um foco crescente na integração de avanços tecnológicos em produtos para coleta de sangue, o que está remodelando a indústria. A integração de novas tecnologias, como rotulagem inteligente, uso aprimorado de estabilizadores, miniaturização desses tubos e outras, está melhorando a integridade, a segurança e a compatibilidade das amostras com os fluxos de trabalho laboratoriais modernos. O número crescente de vantagens destes produtos está contribuindo para a demanda, direcionando ainda mais o foco de players proeminentes para iniciativas de pesquisa e desenvolvimento para desenvolver e lançar produtos avançados no mercado.

- Em julho de 2025, a OraSure Technologies, Inc. lançou o tubo de coleta de sangue HEMAcollect PROTEIN – BCT, um tubo de coleta de sangue venoso com o objetivo de atender à crescente demanda de pesquisadores proteômicos.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

O aumento da prevalência de doenças crônicas impulsionou o domínio do segmento de EDTA em 2024

Com base no tipo de produto, o mercado é classificado em tubos de separação de soro, tubos de EDTA, tubos de separação de plasma,heparinatubos, tubos de soro rápido e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento de tubos de EDTA detenha a maior participação de mercado, respondendo por 36,96% em 2026. O crescimento é impulsionado principalmente pela crescente prevalência de condições crônicas como câncer e outras entre a população de pacientes, resultando em um número crescente de procedimentos hematológicos e no aumento da demanda por tubos de EDTA globalmente. Isto, juntamente com o foco crescente dos principais intervenientes em atividades de I&D para introduzir novos tubos de EDTA, provavelmente apoiará ainda mais o crescimento segmental.

- De acordo com estatísticas publicadas pela Macmillan Cancer Support, foi relatado que o número de pessoas que vivem com cancro aumentou de 3,0 milhões em 2020 para 3,5 milhões em 2025.

Espera-se que o segmento de tubos de separação de soro cresça a um CAGR de 5,0% durante o período de previsão.

Por material

O aumento do lançamento de produtos levou ao domínio do segmento de plástico

Com base no material, o mercado é bifurcado emplásticoe vidro.

Espera-se que o segmento de plástico domine o mercado, respondendo por 85,56% em 2026. Em 2025, o segmento deverá dominar com uma participação de 85,4%. A participação dominante se deve aos crescentes benefícios dos tubos plásticos para coleta de sangue, como volumes precisos, seguros, convenientes, entre outros, resultando na crescente demanda por novos produtos no mercado. Espera-se que isto, juntamente com o foco crescente dos principais players em aquisições e colaborações para aumentar a presença de sua marca, apoie o crescimento segmental.

- Por exemplo, em janeiro de 2023, a MHT Mold & Hotrunner Technology fez parceria com a KEBO AG para desenvolver um tubo PET completo para coleta de sangue com o objetivo de atender à crescente demanda entre seus clientes.

Espera-se que o segmento de vidro cresça a um CAGR de 3,9% durante o período de previsão.

Por aplicativo

O aumento da prevalência de doenças hepáticas e renais levou ao domínio do segmento de outros

Com base na aplicação, o mercado é segmentado em sorologia e imunologia, testes de coagulação, exames de rotina de sangue, entre outros. O outro segmento incluiquímica clínica, diagnóstico molecular e outros.

O segmento outros dominou o mercado global em 2024. Por aplicação, o segmento outros detinha uma participação de 47,5% em 2024. O crescimento se deve principalmente à crescente prevalência de condições crônicas como doenças hepáticas, doenças renais, entre outras, resultando em uma demanda crescente por novos produtos, como tubos separadores de soro, entre outros no mercado.

- Por exemplo, de acordo com um estudo de 2023 publicado pelo Journal of Hepatology, cerca de 83,7% dos pacientes sofriam de disfunção metabólica associada a distúrbios hepáticos entre 9.606 pacientes.

O segmento de sorologia e imunologia deverá florescer a uma taxa de crescimento de 4,2% durante o período de previsão.

Por usuário final

O aumento do número de laboratórios clínicos levou ao domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, laboratórios clínicos, bancos de sangue, entre outros.

Espera-se que o segmento de laboratórios clínicos domine o mercado, respondendo por 43,69% em 2026. A crescente prevalência de condições crônicas, o crescente número de internações de pacientes, o aumento do número de laboratórios clínicos são alguns dos fatores que apoiam o crescimento do segmento no mercado. Além disso, o segmento deverá deter uma participação de 43,5% em 2025.

- Por exemplo, de acordo com estatísticas de 2024 publicadas pela WebFx, foi relatado que existem cerca de 320.000 laboratórios clínicos nos EUA.

Além disso, projeta-se que o segmento de hospitais e ASCs cresça a um CAGR de 3,9% durante o período do estudo.

Perspectiva regional do mercado de tubos de coleta de sangue a vácuo

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Vacuum Blood Collection Tube Market Share, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em dólares americanos1,91bilhão, e também assumiu a liderança em 2026 com USD1,98bilhão. O domínio da região deve-se a vários factores, tais como a crescente prevalência de condições crónicas, o aumento do número de testes de diagnóstico, o aumento dos avanços tecnológicos em tubos de colheita de sangue a vácuo, políticas de reembolso adequadas, o número crescente de estabelecimentos de saúde, como laboratórios clínicos e hospitais, e o aumento do número de lançamentos de produtos entre os principais intervenientes, entre outros. Em 2026, estima-se que o mercado dos EUA atinja USD1,79bilhão.

- Por exemplo, de acordo com dados de 2025 publicados pela American Hospital Association (AHA), existem cerca de 6.093 hospitais nos EUA.

Europa

Em 2025, o mercado europeu situou-se em 0,82 mil milhões de dólares, representando 19,48% da procura global, e deverá crescer para 0,85 mil milhões de dólares em 2026. Espera-se que a Europa testemunhe um crescimento considerável durante o período de previsão, registando uma taxa de crescimento de 4,1% e atingindo uma avaliação de mercado de 0,82 mil milhões de dólares em 2025. Este crescimento é impulsionado pelo número crescente de volumes de testes de diagnóstico e pela crescente procura de produtos especializados. tubos de coleta de sangue a vácuo. Em resposta, os principais intervenientes estão a concentrar-se na criação de instalações de I&D para desenvolver e introduzir produtos inovadores no mercado. Apoiados por estes factores, prevê-se que países como o Reino Unido, a Alemanha e a França atinjam valores de mercado de 0,11 mil milhões de dólares, 0,19 mil milhões de dólares e 0,11 mil milhões de dólares, respectivamente, até 2026.

Ásia-Pacífico

A região Ásia-Pacífico capturou 16,31% do mercado global em 2025, gerando US$ 0,69 bilhão em receitas, e deverá atingir US$ 0,71 bilhão em 2026. Espera-se que a Ásia-Pacífico emerja como o terceiro maior mercado regional, com a indústria de tubos de coleta de sangue a vácuo projetada para atingir US$ 0,69 bilhões em 2025. O crescimento na região é apoiado pela expansão da infraestrutura de saúde, pelo aumento dos testes de diagnóstico e pelo aumento da conscientização sobre cuidados de saúde. Na região, prevê-se que a Índia atinja 0,03 mil milhões de dólares, enquanto a China deverá atingir 0,15 mil milhões de dólares até 2026.

América latina

A América Latina registrou um tamanho de mercado de US$ 0,43 bilhões em 2025, capturando 10,14% da participação de mercado global, e deverá atingir US$ 0,44 bilhões em 2026. Prevê-se que a América Latina testemunhe um crescimento moderado do mercado durante o período de previsão. Prevê-se que o mercado na região atinja uma avaliação de USD 0,43 mil milhões em 2025. Espera-se que a crescente prevalência de doenças crónicas e a crescente procura de produtos de diagnóstico tecnologicamente avançados impulsionem a adoção de produtos na região.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 0,37 mil milhões de dólares, contribuindo com 8,78% para as receitas do mercado global, e prevê-se que cresçam para 0,38 mil milhões de dólares em 2026. A região do Médio Oriente e África também deverá registar um crescimento moderado durante o período de previsão. Nesta região, o mercado do GCC deverá atingir um valor de US$ 0,16 bilhão em 2025, apoiado pelo aumento dos investimentos em saúde e pela crescente demanda por soluções de diagnóstico avançadas.

Cenário Competitivo

Principais participantes da indústria

Número crescente de lançamentos de produtos entre os principais players para apoiar seu domínio

Um portfólio robusto de produtos de vacutainers avançados, aliado a uma forte presença geográfica em todo o país, é um dos fatores vitais que contribuem para o domínio destas empresas no mercado. BD, Greiner Bio-One International GmbH e Cardinal Health emergiram como grandes players no mercado em 2024. Além disso, o foco crescente dos principais players em atividades de P&D para desenvolver e introduzir novos produtos provavelmente contribuirá para sua participação no mercado de tubos de coleta de sangue a vácuo.

- Por exemplo, em março de 2024, a BD lançou o BD Vacutainer UltraTouch Push Button Collection Set com o objetivo de minimizar a dor entre a população de pacientes na Índia.

Outros intervenientes importantes, incluindo a Advin Health Care e outros, também estão a crescer, principalmente devido às suas iniciativas crescentes de aquisições e colaborações com outros intervenientes para aumentar a presença da sua marca no mercado.

Lista das principais empresas de tubos para coleta de sangue a vácuo perfiladas:

- BD (EUA)

- Cardinal Health (EUA)

- Advin Saúde(Índia)

- Greiner Bio-One International GmbH (Alemanha)

- SARSTEDT AG & Co.(Alemanha)

- AdvaCare Pharma(NÓS.)

- Hindustan Seringas e Dispositivos Médicos Ltd. (Índia)

- SEKISUI QUÍMICA CO., LTD.(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025– A BD anunciou a realização de estudos clínicos e não clínicos e atualização de submissões 510(k) para seu produto BD Vacutainer com o objetivo de fortalecer seu portfólio de produtos.

- Julho de 2025 –A KBMED recebeu a aprovação do FDA dos EUA para seus tubos de separação de soro a vácuo com o objetivo de fortalecer seu portfólio de produtos nos EUA.

- Fevereiro de 2024 –Cangzhou Fukang Medical Supplies Co., Ltd., lançou um novo tubo de coleta de sangue com o objetivo de fortalecer seu portfólio de produtos.

- Junho de 2023 –A Husky Technologies instalou o sistema integrado de moldagem por injeção ICHOR para produção de tubos de coleta de sangue (BCT) na Índia. Isso ajudou a empresa a fortalecer sua presença.

- Outubro de 2022– A BD colaborou com a Magnolia Medical Technologies, Inc., com o objetivo de reduzir a contaminação por hemoculturas para ajudar a melhorar a precisão dos testes e, em última análise, melhorar os resultados clínicos nos hospitais dos EUA.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipo de produto, material, aplicação e usuário final. Além disso, o relatório global oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de4,56% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

Por material

Por aplicativo

Por usuário final

Por região América do Norte (por tipo de produto, por material, por aplicação, por usuário final e por país)

Europa (por tipo de produto, por material, por aplicação, por usuário final e por país/sub-região)

Ásia-Pacífico (por tipo de produto, por material, por aplicação, por usuário final e por país/sub-região)

América Latina (por tipo de produto, por material, por aplicação, por usuário final e por país/sub-região)

Oriente Médio e África (por tipo de produto, por material, por aplicação, por usuário final e por país/sub-região)

Resto do Oriente Médio e África (por material) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 4,21 mil milhões de dólares em 2025 e deverá atingir 6,23 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 1,98 bilhão.

Crescendo a um CAGR de 4,56%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Por tipo de produto, o segmento de tubos de EDTA liderou o mercado em 2025.

A crescente prevalência de condições crônicas é um fator importante que impulsiona o crescimento do mercado.

BD e Greiner Bio-One International GmbH são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência de condições crónicas e os crescentes avanços tecnológicos são alguns dos factores que deverão impulsionar a adopção do produto a nível mundial.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco