Tamanho do mercado de painéis de isolamento a vácuo, participação e análise da indústria, por material central (Fibra de vidro VIP, VIP baseado em sílica e outros), por tipo de painel (painéis planos e painéis de formato personalizado), por usuário final (cadeia de frio, automotivo, construção e construção, eletrodomésticos, aeroespacial e defesa, entre outros) e previsão regional, 2026-2034

Tamanho do mercado de painéis de isolamento a vácuo e perspectivas futuras

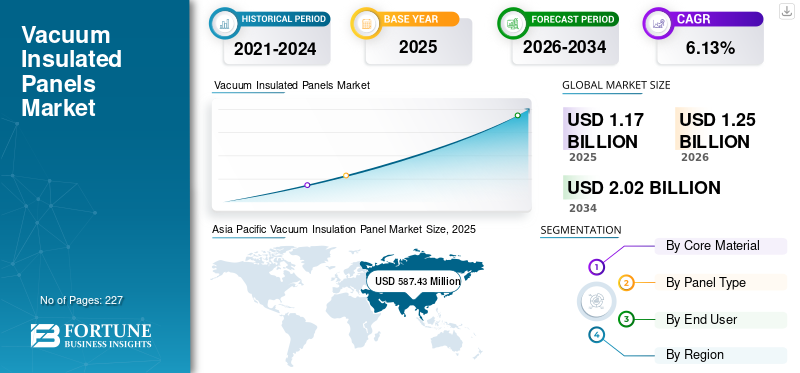

O tamanho global do mercado de painéis de isolamento a vácuo foi avaliado em US$ 1.176,46 milhões em 2025. O mercado deve crescer de US$ 1.256,32 milhões em 2026 para US$ 2.021,88 milhões em 2034, com um CAGR de 6,13% durante o período de previsão. A Ásia-Pacífico dominou o mercado de painéis de isolamento a vácuo com uma participação de mercado de 49,93% em 2025.

Um Painel de Isolamento a Vácuo (VIP) é um material de isolamento térmico de alto desempenho que consiste em um núcleo rígido - normalmente feito de sílica pirogênica ou fibra de vidro - encerrado em um envelope à prova de gás do qual o ar foi evacuado para criar um vácuo. Este vácuo reduz significativamente a transferência de calor, eliminando a condução e a convecção, permitindo que os VIPs obtenham um desempenho de isolamento térmico que é várias vezes mais eficiente do que os materiais convencionais, comoespuma de poliuretanoou lã mineral. Devido à sua condutividade térmica ultrabaixa e perfil fino, os VIPs são amplamente utilizados em aplicações onde a eficiência do espaço e o alto desempenho de isolamento são críticos, incluindo construção civil, aparelhos de refrigeração, logística da cadeia de frio e usos industriais especializados.

O crescimento do mercado é impulsionado pela crescente demanda por soluções de isolamento com eficiência energética e economia de espaço, particularmente na construção e na refrigeração. A expansão da logística da cadeia de frio para produtos farmacêuticos e alimentares está a aumentar significativamente a adoção. Além disso, as rigorosas regulamentações energéticas dos edifícios e as metas de sustentabilidade estão acelerando o uso de materiais de alto desempenho, como os VIPs. A crescente demanda por aparelhos energeticamente eficientes e aplicações emergentes em veículos elétricos e aeroespaciais apoiam ainda mais o crescimento do mercado.

Panasonic Corporation, LG Hausys, va-Q-tec AG, Fujian SuperTech e Kingspan Group estão entre os principais participantes que moldam o mercado global de painéis de isolamento a vácuo. Esses players estão se concentrando em melhorar o desempenho térmico, reduzir custos de produção e expandir as áreas de aplicação para impulsionar a adoção no mercado. Um grande esforço da indústria é direcionado para a integração de VIPs em edifícios e eletrodomésticos com eficiência energética, alinhando-se com a sustentabilidade global e metas líquidas zero. Além disso, as empresas estão investindo em materiais avançados, como sílica pirogênica e núcleos híbridos, para melhorar a durabilidade e a eficiência.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de painéis isolados a vácuo PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 1.176,46 milhões

- Tamanho do mercado de 2026: US$ 1.256,32 milhões

- Tamanho do mercado previsto para 2034: US$ 2.021,88 milhões

- CAGR: 6,13% de 2026–2034

- A Ásia-Pacífico dominou o mercado de painéis de isolamento a vácuo com uma participação de mercado de 49,93% em 2025.

- Espera-se que a construção civil domine o mercado com 39,11% em 2025.

- O segmento VIP à base de sílica deverá dominar o mercado com uma participação de 73,70% em 2025.

Norte-americano

A América do Norte foi avaliada em US$ 154,92 milhões em 2025, representando aproximadamente 13,17% do mercado global.

Europa

A Europa foi responsável por 289,63 milhões de dólares em 2025, representando aproximadamente 24,62% das receitas globais.

Ásia-Pacífico

O mercado Ásia-Pacífico é a maior região em 2025, avaliado em US$ 587,43 milhões, representando aproximadamente 49,93% das receitas globais.

NÓS.

O mercado dos EUA foi de US$ 133,64 milhões em 2025 e deverá atingir US$ 141,99 milhões em 2026.

Japão

O Japão foi avaliado em 74,41 milhões de dólares em 2025 e deverá atingir 79,69 milhões de dólares em 2026.

Leia mais

Tendências de mercado de painéis de isolamento a vácuo

O aumento da adoção em retrofits de edifícios de alto desempenho está impulsionando o crescimento do mercado

Uma tendência proeminente no mercado de painéis de isolamento a vácuo (VIP) é o uso crescente de VIPs na construção de projetos de retrofit, especialmente em ambientes urbanos com espaço limitado. Com a previsão de que mais de 50% dos edifícios na Europa sejam renovados até 2050 (Comissão Europeia), há um forte impulso para melhorar a eficiência energética sem alterar as dimensões estruturais. Os VIPs, oferecendo isolamento até 5 a 10 vezes melhor do que os materiais convencionais, permitem atualizações térmicas significativas, mantendo a espessura da parede. Isto é especialmente crítico em cidades históricas e densamente povoadas, onde o espaço é limitado. Além disso, o aumento dos custos de energia e regulamentações mais rigorosas estão a levar à procura de painéis de isolamento de alto desempenho. Como resultado, os VIPs estão sendo cada vez mais integrados em reformas de fachadas, sistemas de cobertura e instalações internas.isolamentoaplicações em mercados desenvolvidos.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Regulamentações rigorosas de eficiência energética em edifícios para impulsionar o crescimento do mercado

Regulamentações rigorosas de eficiência energética nas principais economias são um motor significativo para o mercado, especialmente na indústria da construção. Os edifícios são responsáveis por quase 30-40% do consumo global de energia, de acordo com a Agência Internacional de Energia (AIE), o que levou os governos a impor normas de isolamento mais rigorosas. Na Europa, políticas como a Diretiva Desempenho Energético dos Edifícios (EPBD) estão a acelerar a adoção de materiais de isolamento de alto desempenho. Os VIPs, com seu desempenho térmico superior e perfis mais finos, permitem melhor isolamento sem aumentar a espessura das paredes, tornando-os ideais para reformas urbanas e ambientes com espaço limitado. Por exemplo, os VIPs podem fornecer um isolamento até 5 a 10 vezes melhor em comparação com os materiais tradicionais. Este impulso regulamentar no sentido de edifícios energeticamente eficientes e com emissões líquidas zero está a aumentar significativamente a procura de VIPs a nível mundial.

Restrições de mercado

Durabilidade limitada e risco de degradação do desempenho para limitar a expansão do mercado

Uma restrição importante é o risco de degradação do desempenho ao longo do tempo, principalmente devido a perfurações ou perda de integridade do vácuo. Como os VIPs dependem da manutenção do vácuo para alcançar uma condutividade térmica ultrabaixa, qualquer violação na película de barreira pode reduzir significativamente o seu desempenho de isolamento. Ao contrário dos materiais de isolamento convencionais, os VIPs são mais sensíveis às condições de manuseio e instalação. Estudos indicam que mesmo pequenos danos podem aumentar várias vezes a condutividade térmica, comprometendo a eficiência. Isto cria preocupações entre os utilizadores finais, especialmente em aplicações de construção onde a durabilidade a longo prazo é crítica. Além disso, a flexibilidade limitada no local – como a incapacidade de cortar ou modificar painéis – restringe ainda mais a sua usabilidade. Esses fatores atuam coletivamente como uma restrição, retardando a adoção em determinados aplicativos, apesar de seu desempenho superior.

Oportunidades de mercado

Aplicações emergentes em veículos elétricos (EVs) para criar novos caminhos de crescimento

O crescente mercado de veículos elétricos (EV) apresenta uma oportunidade significativa para VIPs, especialmente em sistemas de gerenciamento térmico de baterias. Com as vendas globais de veículos elétricos ultrapassando os 14 milhões de unidades em 2023 e prevendo-se que cresçam a uma CAGR superior a 20% nos próximos anos, a necessidade de um isolamento térmico eficiente está a aumentar. Os VIPs podem ajudar a manter as temperaturas ideais da bateria, melhorando a segurança, o desempenho e a vida útil. A sua capacidade de fornecer elevado isolamento em espaços compactos torna-os adequados para integração em conjuntos de baterias, especialmente em designs de veículos elétricos de alta densidade. Além disso, como preocupações em torno da fuga térmica ebateriaa segurança se intensifica, os fabricantes estão explorando soluções avançadas de isolamento, como VIPs. Espera-se que esta área de aplicação emergente, embora actualmente pequena, crie oportunidades de crescimento substanciais para os fabricantes VIP durante a próxima década.

Desafios de mercado

Custo elevado em comparação com o isolamento convencional para limitar o crescimento do mercado

Um dos principais desafios que o mercado enfrenta é o seu alto custo em relação aos materiais de isolamento tradicionais, como espuma de poliuretano ou lã mineral. Os VIPs podem ser de 5 a 10 vezes mais caros por metro quadrado, principalmente devido a processos de fabricação complexos, altos custos de materiais (como sílica pirogênica) e requisitos de vedação a vácuo. Esta disparidade de custos limita a adopção generalizada, especialmente em mercados sensíveis aos preços, como as regiões em desenvolvimento. Por exemplo, enquanto o isolamento convencional pode custar cerca de 5 a 10 dólares/m², os VIP podem exceder 30 a 50 dólares/m², dependendo da aplicação e das especificações. Como resultado, a sua utilização é muitas vezes restrita a aplicações de nicho onde as restrições de espaço ou o elevado desempenho térmico justificam o prémio. Superar essa barreira de custos por meio de economias de escala e avanços tecnológicos continua sendo um desafio fundamental para o crescimento do mercado de painéis de isolamento a vácuo.

Análise de Segmentação

Por material principal

Desempenho térmico superior e outros recursos para liderar o crescimento do segmento baseado em sílica

Com base no material central, o mercado é segmentado em VIP de fibra de vidro, VIP à base de sílica, entre outros.

O VIP à base de sílica representou aproximadamente 73,70% da participação de mercado dos painéis de isolamento a vácuo em 2025. Os VIP à base de sílica dominam o mercado devido ao seu desempenho térmico superior, longa vida útil e estabilidade sob diversas condições ambientais. Esses painéis normalmente usam núcleos de sílica pirogênica, permitindo uma condutividade térmica tão baixa quanto 0,004–0,006 W/mK, tornando-os altamente adequados para aplicações de alto desempenho, como isolamento de edifícios e eletrodomésticos premium. A sua durabilidade e resistência à humidade aumentam ainda mais o seu apelo, especialmente em projetos de construção alinhados com os regulamentos de eficiência energética. No entanto, o alto custo dos materiais de sílica e os processos de fabricação complexos continuam a ser limitações importantes. Apesar disso, os VIPs baseados em sílica continuam a ter uma forte adoção em regiões desenvolvidas, como a Europa e o Japão, onde a pressão regulatória e os requisitos de desempenho superam as preocupações com custos.

Fiberglass VIP é o segundo segmento líder crescendo a um CAGR de 5,79% durante o período de previsão.

Por tipo de painel

Recursos padronizados de design e custo-benefício estimulam o crescimento do segmento de telas planas

Com base no tipo de painel, o mercado é segmentado em painéis planos e painéis de formato personalizado.

Os painéis planos representam o segmento dominante no mercado devido ao seu design padronizado, facilidade de fabricação e eficiência de custos. Esses painéis são amplamente utilizados em aplicações de construção, como paredes, telhados e pisos, bem como em aparelhos de refrigeração onde formatos uniformes são suficientes. A sua capacidade de produção em larga escala ajuda a manter custos relativamente mais baixos em comparação com soluções personalizadas, tornando-as mais acessíveis para uma adoção mais ampla. Além disso, os painéis planos são preferidos em projetos que exigem desempenho de isolamento consistente em grandes áreas de superfície. No entanto, a sua limitação reside na falta de flexibilidade, uma vez que não podem ser facilmente adaptados a geometrias complexas, o que restringe a sua utilização em aplicações avançadas ou com espaço limitado.

Espera-se que o segmento de painéis personalizados cresça a um CAGR de 7,12% durante o período de previsão de 2026-2034.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Ênfase crescente na eficiência energética e na otimização do espaço para impulsionar o crescimento do segmento de construção civil

Com base no usuário final, o mercado é segmentado em cadeia de frio, automotivo, construção civil, eletrodomésticos, aeroespacial e defesa, entre outros.

O segmento de construção civil representou a maior participação do mercado, respondendo por aproximadamente 39,11% de participação em 2025. O segmento é o maior mercado de uso final para Painéis de Isolamento a Vácuo (VIPs), impulsionado pela crescente ênfase na eficiência energética e otimização de espaço. Os edifícios são responsáveis por quase 30-40% do consumo global de energia (AIE), levando a regulamentações rigorosas, como a EPBD da UE, que promove materiais de isolamento de alto desempenho. Os VIPs oferecem isolamento até 5 a 10 vezes melhor do que os materiais convencionais, tornando-os ideais para reformas e construções urbanas onde o espaço é limitado. Seu perfil fino permite que os arquitetos maximizem o espaço útil, ao mesmo tempo que atendem aos padrões de isolamento. No entanto, os custos elevados restringem a adoção generalizada, limitando a utilização principalmente a projetos premium e de eficiência energética.

O segmento automotivo é o segmento líder mais rápido, com um CAGR de 7,23%.

Perspectiva regional do mercado de painéis de isolamento a vácuo

Por região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Vacuum Insulation Panel Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi avaliada em US$ 154,92 milhões em 2025, representando aproximadamente 13,17% do mercado global. O mercado norte-americano é impulsionado pela forte demanda em logística da cadeia de frio e aplicações avançadas, comoprodutos farmacêuticose aeroespacial. O mercado dos EUA está aumentando significativamente a demanda por embalagens com temperatura controlada usando VIPs. Além disso, os edifícios são responsáveis por quase 40% do consumo de energia (IEA), apoiando a adoção em construções e retrofits de alto desempenho. A região também está a testemunhar um crescimento na adoção de VE, criando uma procura emergente por soluções de isolamento térmico. No entanto, os custos elevados continuam a limitar a penetração generalizada.

Mercado de painéis de isolamento a vácuo dos EUA

O mercado dos EUA foi de US$ 133,64 milhões em 2025 e deverá atingir US$ 141,99 milhões em 2026. O mercado é impulsionado pela forte demanda na cadeia de frio farmacêutica e na construção de alto desempenho. Com o crescimento do setor farmacêutico, a necessidade de embalagens com temperatura controlada é significativa. Além disso, a crescente adoção de edifícios energeticamente eficientes e mais de 1,4 milhões de vendas de VE em 2023 estão a apoiar aplicações emergentes. No entanto, os custos elevados limitam uma penetração mais ampla para além dos segmentos premium.

Mercado europeu de painéis de isolamento a vácuo

A Europa foi responsável por 289,63 milhões de dólares em 2025, representando aproximadamente 24,62% das receitas globais. A Europa é um mercado maduro e orientado pela regulamentação, apoiado por políticas rigorosas como a Diretiva Desempenho Energético dos Edifícios (EPBD). Mais de 35% dos edifícios da UE têm mais de 50 anos, criando uma forte procura de soluções de isolamento para modernização, onde os VIP são preferidos devido ao seu perfil fino. A UE pretende reduzir as emissões dos edifícios em pelo menos 60% até 2030, acelerando a adoção de materiais de alto desempenho. Países como Alemanha e França são mercados líderes. Apesar do forte apoio regulamentar, o crescimento permanece moderado devido à elevada maturidade do mercado e à sensibilidade aos custos.

Mercado alemão de painéis de isolamento a vácuo

A Alemanha foi estimada em 73,44 milhões de dólares em 2025 e deverá atingir 77,99 milhões de dólares em 2026. A Alemanha é um mercado europeu importante, impulsionado por regulamentos rigorosos de eficiência energética e um forte foco na modernização de edifícios. Mais de 60% dos edifícios têm mais de 30 anos, criando procura por isolamentos avançados, como VIPs. O país também lidera a produção de VE na Europa, apoiando aplicações emergentes. A alta conformidade regulatória continua a impulsionar a adoção constante, apesar das restrições de custos.

Mercado de painéis de isolamento a vácuo do Reino Unido

O mercado do Reino Unido foi avaliado em US$ 43,10 milhões em 2025 e projetado para ser avaliado em US$ 45,65 milhões em 2026. O mercado é apoiado pela construção de iniciativas de modernização e metas líquidas zero. Com cerca de 80% dos edifícios ainda em utilização até 2050, existe uma forte necessidade de melhorias no isolamento. Os VIPs são cada vez mais usados em reformas com espaço limitado. O crescimento é moderado, impulsionado por objetivos de sustentabilidade e pelo aumento dos custos de energia.

Ásia-Pacífico

O mercado Ásia-Pacífico é a maior região em 2025, avaliado em US$ 587,43 milhões, representando aproximadamente 49,93% das receitas globais. O crescimento do mercado regional é responsável por uma demanda global significativa, liderada pela China, Japão e Coreia do Sul. Só a China contribui significativamente devido ao seu enorme sector de construção, que representa quase 20% da actividade de construção global. A região também produz mais de 60% dos eletrodomésticos globais, atendendo à demanda VIP em refrigeração. Além disso, a rápida urbanização, com a Ásia a acrescentar mais de mil milhões de residentes urbanos até 2050 (ONU), está a impulsionar a procura de construção. As fortes capacidades de produção e a orientação para a exportação posicionam ainda mais a Ásia-Pacífico como o maior e mais rápido mercado regional.

Mercado de painéis de isolamento a vácuo da China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, estimado em 261,74 milhões de dólares em 2025 e deverá deter uma avaliação de 282,57 milhões de dólares em 2026. A China domina o mercado global, apoiada pela actividade de produção e construção em grande escala. O país é responsável por uma parte significativa da construção mundial e produz mais de 60% dos eletrodomésticos do mundo, impulsionando uma forte procura. Além disso, a China lidera na adoção de VE, com mais de 8 milhões de VE vendidos em 2023, apoiando aplicações emergentes. Também serve como um importante centro de exportação para VIPs.

Mercado de painéis de isolamento a vácuo da Índia

A Índia foi estimada em 107,71 milhões de dólares em 2025 e deverá atingir 115,90 milhões de dólares em 2026, impulsionada pela expansão da logística da cadeia de frio, especialmente nos produtos farmacêuticos e alimentares. O país é um dos maiores produtores de vacinas a nível mundial, apoiando a procura de vacinas com temperatura controlada.embalagem. A rápida urbanização e o crescimento das infra-estruturas também são factores que contribuem. No entanto, a elevada sensibilidade aos custos limita a adopção na construção.

Mercado de painéis de isolamento a vácuo do Japão

O Japão foi avaliado em 74,41 milhões de dólares em 2025 e deverá atingir 79,69 milhões de dólares em 2026. O mercado regional cresce com forte adoção em eletrodomésticos e construção de alto desempenho. O país produz um grande volume de refrigeradores e freezers com eficiência energética, onde os VIPs são amplamente utilizados. Além disso, padrões rigorosos de eficiência energética e espaço limitado em áreas urbanas apoiam a adoção. O crescimento é estável, impulsionado pelo avanço tecnológico e aplicações premium.

América latina

A América Latina foi responsável por 77,88 milhões de dólares em 2025, ou aproximadamente 6,22% das receitas globais. O mercado na América Latina é impulsionado principalmente pela expansão da cadeia de frio, particularmente nas exportações de alimentos. O Brasil é um dos maiores exportadores mundiais de carne congelada e produtos agrícolas, com exportações de alimentos superiores a 160 bilhões de dólares anuais, apoiando a demanda por logística com temperatura controlada. No entanto, a adopção no sector da construção permanece limitada devido a restrições de custos e à menor sensibilização. O mercado de isolamento da região ainda é dominado por materiais convencionais. Apesar disso, os crescentes investimentos em infraestruturas logísticas e cuidados de saúde estão gradualmente a apoiar a adoção de VIP nas principais economias, como o Brasil e o México.

Oriente Médio e África

O mercado regional do Médio Oriente e África foi avaliado em 66,60 milhões de dólares em 2025. O mercado é apoiado por investimentos crescentes em infraestruturas de cadeia de frio e projetos de construção premium. Os países do CCG, especialmente a Arábia Saudita e os EAU, estão a investir fortemente em infra-estruturas, com a Visão 2030 da Arábia Saudita a afectar mais de 1 bilião de dólares para projectos de desenvolvimento. Além disso, o aumento das importações de alimentos – uma dependência superior a 80-90% nos países do CCG – está a impulsionar a procura de sistemas eficientes de cadeia de frio onde são utilizados VIPs. No entanto, a adopção em África continua limitada devido à sensibilidade aos custos e à falta de sensibilização. A região apresenta um forte potencial a longo prazo, à medida que a infraestrutura logística e de saúde continua a expandir-se.

Mercado de painéis de isolamento a vácuo GCC

O mercado do CCG foi estimado em 30,25 milhões de dólares em 2025 e deverá atingir 31,97 milhões de dólares em 2026. O mercado do CCG é impulsionado por projectos de infra-estruturas e de construção em grande escala no âmbito de iniciativas que incluem a Visão Saudita 2030. A elevada dependência das importações de alimentos (mais de 80%) está a impulsionar a procura da cadeia de frio. Projetos de construção premium nos Emirados Árabes Unidos e na Arábia Saudita também estão apoiando a adoção do VIP. No entanto, a penetração global permanece limitada devido a considerações de custo fora das aplicações de ponta.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Inovação tecnológica e produção em larga escala entre os principais players fortalecem a posição no mercado

Panasonic Corporation, LG Hausys, va-Q-tec AG, Fujian SuperTech e Kingspan Group são alguns dos principais players neste mercado. Estas empresas líderes desempenham um papel crucial na formação do mercado através de uma combinação de inovação tecnológica, produção em larga escala e desenvolvimento de aplicações. Eles estão ativamente focados em melhorar o desempenho térmico, reduzir custos e expandir o uso de VIPs em construção, eletrodomésticos elogística da cadeia de frio. Os participantes da indústria também estão investindo em materiais avançados e soluções de painéis personalizados para atender às crescentes necessidades do usuário final. Além disso, contribuem para o crescimento do mercado através da expansão das capacidades de produção – especialmente na Ásia – e da formação de parcerias estratégicas para penetrar em aplicações emergentes, como veículos eléctricos e sistemas de isolamento de alto desempenho.

Lista das principais empresas de painéis de isolamento a vácuo perfiladas

- Corporação Panasonic(Japão)

- LG Hausys Ltd. (Coreia do Sul)

- OCI Company Ltd. (Coreia do Sul)

- Fujian SuperTech Advanced Material Co., Ltd.

- Wanhua Ecoboard Co., Ltd.

- va-Q-tec AG (Alemanha)

- Porextherm Dämmstoffe GmbH (Alemanha)

- Kingspan Group plc (Irlanda)

- Evonik Industries AG (Alemanha)

- Thermocor Ltd.

- Materiais Compostos Zhuhai Fulehua Co., Ltd.

- Xangai Huayuan Novos Materiais Compostos Co., Ltd.

- Kevothermal LLC (Rússia)

- (EUA)

- Aspen Aerogels, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A va-Q-tec AG expandiu seu portfólio de soluções de contêineres térmicos, concentrando-se em contêineres reutilizáveis baseados em VIP para logística farmacêutica para apoiar a crescente demanda por produtos biológicos e as metas de sustentabilidade.

- Setembro de 2025:O Kingspan Group plc anunciou maiores investimentos em tecnologias avançadas de isolamento, incluindo painéis de alto desempenho, para fortalecer o seu portfólio alinhado com as metas de construção líquida zero na Europa e na América do Norte.

- Junho de 2024:expandiu sua capacidade de fabricação de materiais de isolamento avançados nos EUA, visando o crescimento no isolamento de baterias EV e em aplicações térmicas de alto desempenho que competem com VIPs.

- Novembro de 2023:A Panasonic Corporation aprimorou sua linha de produtos de refrigeradores com integração VIP aprimorada para aumentar a eficiência energética e a capacidade de armazenamento interno em aparelhos premium.

- Abril de 2023:A Evonik Industries AG expandiu a produção de sílica pirogênica (AEROSIL®), uma matéria-prima crítica para núcleos VIP, para atender à crescente demanda de aplicações de isolamento e gerenciamento térmico em todo o mundo.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores e análises de mercado que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,13% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação |

Por material principal

|

|

Por tipo de painel

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 1.176,46 milhões em 2025 e projetado para atingir US$ 2.021,88 milhões até 2034.

O mercado provavelmente crescerá a um CAGR de 6,13% durante o período de previsão.

Por material principal, espera-se que o segmento VIP à base de sílica lidere o mercado.

O tamanho do mercado Ásia-Pacífico foi de US$ 587,43 milhões em 2025.

Regulamentações rigorosas de eficiência energética em edifícios para impulsionar o crescimento do mercado.

Alguns dos principais players do mercado incluem Panasonic Corporation, LG Hausys, va-Q-tec AG, Fujian SuperTech e Kingspan Group.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 227

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco