Tamanho do mercado de ventiladores, participação e análise de impacto Covid-19, por tipo (adulto e pediátrico e neonatal), por interface (invasivo e não invasivo), por usuário final (hospitais, clínicas especializadas e outros) e previsão regional, 2026-2034

Visão geral do mercado de ventiladores

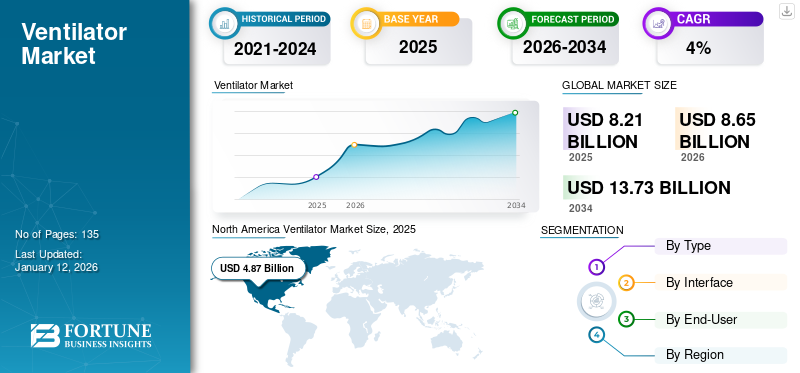

O tamanho do mercado global de ventiladores foi avaliado em US$ 8,21 bilhões em 2025. O mercado deve crescer de US$ 8,65 bilhões em 2026 para US$ 13,73 bilhões até 2034, exibindo um CAGR de 5,94% durante o período de previsão (2026-2034). A América do Norte dominou o mercado de ventiladores com uma participação de mercado de 59,38% em 2025.

De acordo com a Society of Critical Care Medicine, mais de 5 milhões de pacientes são internados na UTI todos os anos nos Estados Unidos. Estima-se que 40,0% a 50,0% dessas internações em UTI requerem ventilação mecânica. O aumento do número de internamentos em UCI, devido à prevalência de doenças respiratórias crónicas, está a levar a um aumento na procura de equipamentos de cuidados intensivos, como incubadoras, sistemas de monitorização de pacientes, entre outros.

Um ventilador é uma máquina que fornece ventilação mecânica ou artificial a um paciente que não consegue respirar ou consegue respirar parcialmente. Existem vários modos de ventilação, no entanto, a ventilação é principalmente denominada como invasiva e não invasiva. Os modos de ventilação não invasiva oferecem características distintas, porém condições graves e de emergência muitas vezes exigem ventilação invasiva, devido aos benefícios clinicamente comprovados em relação à ventilação não invasiva. Os principais players do mercado estão investindo pesadamente em P&D com o objetivo de desenvolver e introduzir equipamentos de cuidados intensivos tecnologicamente avançados. Por exemplo, em novembro de 2019, a Nihon Kohden lançou o sistema da série NKV-550, oferecendo um conjunto completo de aplicações necessárias em ambientes de cuidados intensivos para neonatos e adultos.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE VENTILADORES

- Tamanho do mercado em 2025: US$ 8,21 bilhões

- Tamanho do mercado em 2026: US$ 8,65 bilhões

- Tamanho do mercado previsto para 2034: US$ 13,73 bilhões

- CAGR: 5,94% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 59,38% em 2025.

- O segmento adulto deverá deter uma participação de 61,01% em 2026.

- O segmento de hospitais deverá responder por uma participação de 56,29% em 2026.

América do Norte

4,87 mil milhões de dólares em 2025. A forte infraestrutura de UCI, o elevado número de admissões de pacientes e a procura de ventiladores impulsionam a liderança do mercado.

Europa

1,43 mil milhões de dólares em 2025. Crescimento apoiado pelas elevadas taxas de admissão na UCI e pela crescente necessidade de suporte de ventilação mecânica.

Ásia-Pacífico

1,32 mil milhões de dólares em 2025. Crescimento impulsionado pelo aumento das admissões nas UCI e pela crescente procura de equipamento de suporte respiratório na China e na Índia.

NÓS.

4,74 mil milhões de dólares até 2026. Impulsionado pelo elevado número de internamentos nas UCI, pela procura de cuidados intensivos e pela infraestrutura avançada de cuidados de saúde.

Japão

0,32 mil milhões de dólares até 2026. Crescimento apoiado pelo aumento da procura de UCI e pela expansão da capacidade do sistema de saúde.

Leia mais

Gestão de ventiladores em meio à pandemia de COVID-19

Com o surto de COVID-19, há um aumento na demanda por tecnologias avançadasdispositivos médicoscomo equipamentos de cuidados intensivos para tratar pacientes infectados. Os equipamentos das unidades de cuidados intensivos, como monitores de pacientes, incubadoras, etc., estão a registar um aumento na procura por parte de países de todo o mundo e estão a concentrar-se na satisfação das necessidades não satisfeitas durante a pandemia global. A Koninklijke Philips N.V., fabricante líder de dispositivos médicos, registrou um aumento significativo no recebimento de pedidos no primeiro trimestre de 2020, para seus produtos de sono edispositivos de cuidados respiratóriosofertas que foram impulsionadas principalmente pelo aumento na demanda por ventiladores. Além disso, a crescente prevalência da COVID-19 levou a um aumento significativo no número de internamentos em UCI a nível mundial, aumentando subsequentemente a necessidade de equipamento de cuidados intensivos. De acordo com a Organização Mundial da Saúde (OMS), em 18 de maio de 2020, cerca de 4,7 milhões de pacientes sofriam de COVID-19 em todo o mundo. De acordo com outro relatório publicado pelo Imperial College London, estima-se que 30,0% dos pacientes hospitalizados que sofrem de COVID-19 têm maior probabilidade de necessitar de ventilação mecânica.

Atualmente, existe uma enorme lacuna entre a disponibilidade de ventiladores e a sua procura em vários países do mundo. A pandemia global expôs as fragilidades dos sistemas de saúde em todo o mundo, e o aumento repentino de internamentos nas UCI destacou mais uma vez a falta de recursos de saúde, incluindo profissionais médicos e equipamentos de cuidados intensivos, em vários países. De acordo com o artigo publicado pelo NCBI, atualmente existem cerca de 62.000 ventiladores mecânicos completos instalados nos EUA.

Isto é apoiado por um Estoque Nacional Estratégico (SNS) e por cerca de 98.000 ventiladores não completos no país. Isto eleva o número total de dispositivos capazes de fornecer ventilação para cerca de 200.000 nos EUA. No entanto, de acordo com as diversas estatísticas, se o vírus COVID-19 continuar a espalhar-se conforme previsto nos EUA, em 2020, cerca de 4,8 milhões de pacientes necessitariam de hospitalização. Além disso, 1,9 milhões de pacientes com COVID-19 necessitariam de internações na UTI e 960.000 necessitariam progressivamente de ventilação mecânica nos EUA. Esse número de pacientes seria altamente desafiador para o país gerenciar, dado o número substancialmente menor de dispositivos disponíveis. Isto levou ainda ao aumento da procura de dispositivos restauradores para cuidados domiciliários, como ventiladores e outros.

A crescente prevalência da COVID-19 a nível mundial expôs visivelmente a falta de vários equipamentos de cuidados intensivos em hospitais e outros ambientes de saúde. Isto levou as autoridades governamentais a prepararem planos de contingência para aumentar o número de dispositivos disponíveis por 100.000 pessoas. Posteriormente, isso levou a um rápido crescimento na demanda em 2020.

Tendências do mercado de ventiladores

Descarregue amostra grátis para saber mais sobre este relatório.

Participantes do mercado com foco no aumento da produção, citando a lacuna entre oferta e demanda

A procura actual de equipamentos de cuidados intensivos é muito elevada devido ao número crescente de pacientes que necessitam de cuidados urgentes. A infra-estrutura de saúde existente em todo o mundo não é capaz de satisfazer as crescentes exigências e, portanto, necessita de modernização. A maioria das instalações de saúde está se concentrando na melhoria da infraestrutura de saúde e investindo maciçamente na mesma. A maioria dos principais players do mercado está se concentrando na expansão de suas atuais capacidades de produção, percebendo a demanda exponencial por esses dispositivos devido ao surto da pandemia COVID-19.

Por exemplo, em março de 2020, a Medtronic, um fabricante líder de dispositivos médicos, aumentou a sua produção em 40,0%. Além disso, em março de 2020, a Koninklijke Philips N.V., planejou aumentar a sua capacidade de produção em 4 vezes, para atender à crescente demanda. A Getinge AB lançou um segundo aumento em sua capacidade de produção de 10.000 em 2019 para 26.000 ventiladores em 2020, um aumento de 160,0% no tamanho em comparação com 2019. Prevê-se que uma demanda significativa por novos dispositivos de vários países ajude na expansão do mercado durante 2025-2032.

FATORES DE CONDUÇÃO

O aumento do número de internações em UTI está aumentando a demanda por equipamentos de cuidados intensivos

O fardo das doenças respiratórias está a aumentar a nível mundial, devido a numerosos factores, como tabagismo, obesidade e mudanças no estilo de vida. Segundo os Regentes da Universidade da Califórnia, nos Estados Unidos, são registradas aproximadamente 4 milhões de internações em UTI a cada ano. Na Alemanha, cerca de 2,1 milhões de pacientes são internados em UTI a cada ano, dos quais cerca de 42,0% dos pacientes necessitam de ventilação mecânica.

A crescente demanda por equipamentos de cuidados intensivos, devido ao crescente número de internações em UTI em países emergentes e desenvolvidos, é um dos principais fatores previstos para impulsionar o crescimento do mercado. Além disso, o impacto da COVID-19, o número de internações em UTI tiveram um impacto adicional e a necessidade de equipamentos de cuidados intensivos. De acordo com os Centros de Controle e Prevenção de Doenças, em março de 2020, 53,0% do total de casos de COVID-19 notificados foram internados na UTI. O aumento no número de internações em UTI devido ao COVID-19 é outro fator importante que impulsiona o mercado.

Introdução de produtos tecnologicamente avançados para impulsionar o mercado de ventiladores

A pesquisa e o desenvolvimento robustos em intervenções cardiovasculares e a introdução de novos dispositivos impulsionarão o mercado durante o período de previsão de 2025-2032. Os principais players do mercado estão investindo no desenvolvimento de ventiladores mecânicos novos e mais baratos. Por exemplo, em maio de 2020, a NASA recebeu uma aprovação de emergência da Food and Drug Administration (FDA) dos EUA, para o sistema VITAL para o tratamento de pacientes que sofrem de COVID-19.

Além disso, em janeiro de 2020, a Drägerwerk AG lançou novos ventiladores para UTI denominados novos Evita V600 e V800. O lançamento deste novo produto ajudará a apoiar as tarefas clínicas diárias na UTI, estimulando assim o crescimento da indústria. Em agosto de 2017, a Hamilton Medical lançou a nova geração HAMILTON-C6 de ventiladores de última geração. A introdução de dispositivos tecnologicamente avançados pelos principais intervenientes no mercado está a aumentar a procura, promovendo assim o crescimento.

FATORES DE RESTRIÇÃO

Complicações associadas ao ventilador desafiarão o crescimento

Apesar do aumento das admissões na UTI e da crescente demanda por equipamentos de cuidados intensivos, certos fatores estão desafiando este mercado. Causam complicações como fístula broncopleural, pneumotórax e pneumonia nosocomial e complicações semelhantes que resultam em diminuição do débito cardíaco, problemas gástricos e insuficiência renal, ou alcalose. De acordo com estudo publicado pela Sociedade Americana de Microbiologia, 80,0% das pneumonias nosocomiais estão associadas à ventilação mecânica e são denominadas pneumonia associada à ventilação mecânica (PAV). Cerca de 250.000 e 300.000 desses casos são relatados a cada ano nos Estados Unidos. Este é um dos principais fatores que dificultam o crescimento do mercado.

SEGMENTAÇÃO

Análise por tipo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento adulto crescerá em ritmo mais rápido durante o período de previsão

Com base na indicação, o mercado é segmentado em adulto e pediátrico e neonatal. No Reino Unido, o número de internações em UTI está aumentando 2,5% anualmente. A maior demanda por suporte ventilatório na população idosa internada em UTI é um dos principais fatores que impulsionam o crescimento do segmento adulto. Além disso, o número crescente de nascimentos prematuros está a impulsionar a procura de ventiladores pediátricos e ajudará este segmento a crescer a um CAGR significativo.O segmento adulto deverá dominar o mercado com uma participação de 61,01% em 2026.

Por análise de interface

Segmento invasivo manteve participação dominante em 2024

Com base na interface, o mercado de ventiladores é segmentado em invasivos e não invasivos. Espera-se que o segmento invasivo lidere o mercado, contribuindo com 88,84% globalmente em 2026. O domínio é atribuível ao aumento da demanda das UTIs devido ao aumento do número de pacientes internados no departamento de UTI. Nos EUA, cerca de 5 milhões de pacientes são internados em UTI a cada ano, dos quais cerca de 45,0% necessitam de ventilação mecânica.

A procura de ventiladores invasivos, devido aos benefícios clínicos e operacionais oferecidos em relação aos dispositivos não invasivos, é ainda mais alimentada pela actual pandemia. Houve um aumento no número de pacientes que sofrem de covid-19, internados em UTI e necessitando de ventilação mecânica. (Esta adição à afirmação acima foi simples.) Por exemplo, de acordo com um artigo publicado pela The Lancet em Fevereiro de 2020, dos 710 pacientes com COVID-19 em Wuhan, China, 52 pacientes foram internados na unidade de cuidados intensivos.

Por análise do usuário final

Maior adoção por hospitais levou ao domínio do segmento em 2024

Um número crescente de internações em UTI em hospitais é um dos principais elementos que levam ao aumento da demanda. O aumento da prevalência de doenças respiratórias e da COVID-19 também é um dos fatores adicionais previstos para impulsionar o crescimento dos segmentos hospitalares. O segmento Hospitais será responsável por 56,29% de participação de mercado em 2026. Além disso, o número crescente de hospitais nos países emergentes provavelmente aumentará a demanda pelo Equipamentos de UTI, impulsionando assim o crescimento segmental. Por exemplo, em Setembro de 2019, a Aster DM Healthcare, um prestador de serviços médicos na Índia e no GCC, anunciou os seus planos para abrir dois novos hospitais em Bengaluru, na Índia.

Prevê-se que o segmento de Clínicas Especializadas cresça a um CAGR significativo durante o período de previsão devido ao número crescente de clínicas especializadas bem equipadas em países desenvolvidos e em desenvolvimento. Um influxo de participantes privados nos hospitais e no setor de saúde em vários países mudou a face das clínicas especializadas. Essas clínicas diversificaram suas ofertas de serviços e estão mais focadas em oferecer cuidados intensivos e serviços de emergência também. Isto levou a um aumento gradual da procura nestes locais.

INFORMAÇÕES REGIONAIS

North America Ventilator Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi responsável por US$ 4,87 bilhões em 2025, representando 59,38% da indústria global, e deverá atingir US$ 5,11 bilhões em 2026. Por exemplo, de acordo com a Society of Critical Care Medicine, cerca de 5 milhões de pacientes são internados na UTI a cada ano nos EUA. 100.000 habitantes. De acordo com o Departamento de Saúde e Serviços Humanos (HHS) dos Estados Unidos, existem apenas 20,5 leitos de UTI por 100.000 habitantes, equipados com ventilador. O mercado dos EUA deverá atingir US$ 4,74 bilhões até 2026.

Além disso, a crescente prevalência de COVID-19 nos EUA levou a um aumento no número de pacientes internados na UTI e no número de pacientes que necessitam de ventilação mecânica. Prevê-se que o número crescente de internações em UTI impulsione a demanda por equipamentos de cuidados intensivos, incluindo estes e, portanto, o crescimento do mercado na região.

Europa

A Europa registrou um tamanho de mercado de US$ 1,43 bilhão em 2025, capturando 17,41% da participação de mercado global, e deverá atingir US$ 1,51 bilhão em 2026. Prevê-se que a Europa responda pela segunda maior participação no mercado devido ao aumento de internações em UTI na região. Por exemplo, no Reino Unido e na Alemanha, do total de internamentos hospitalares nestes países, as estatísticas revelaram que 6,7% e 9,0% dos pacientes foram admitidos no departamento da UCI em 2018. As estatísticas também sugeriram que, do total de internamentos na UCI no Reino Unido, cerca de 67,0% das admissões necessitaram de ventilação. A taxa crescente de internamentos na UCI na Europa e a necessidade de suporte de ventilação mecânica são alguns dos principais factores previstos para aumentar a procura destes dispositivos na região. O mercado do Reino Unido deverá atingir 0,1 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,53 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou US$ 1,32 bilhão, respondendo por 16,06% do mercado mundial, e deverá crescer para US$ 1,42 bilhão em 2026. O aumento do número de internações em UTI, juntamente com pacientes que necessitam de suporte respiratório, especialmente na Índia e na China, são alguns dos principais fatores previstos para impulsionar o crescimento do mercado na Ásia-Pacífico. O mercado do Japão deverá atingir 0,32 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,51 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,29 mil milhões de dólares até 2026. O atual surto de COVID-19 levou os fabricantes locais e novas startups a desenvolverem dispositivos a baixo custo. Além disso, as iniciativas dos governos para impulsionar a produção e as empresas do setor não-saúde estão colaborando com as empresas de saúde para expandir a produção destes ventiladores estão entre os fatores adicionais que impulsionam o crescimento do mercado na Ásia-Pacífico.

Resto do mundo

O Médio Oriente e África contribuíram com 2,24% para o mercado global em 2025, com uma avaliação de 0,18 mil milhões de dólares, e prevê-se que atinja 0,19 mil milhões de dólares em 2026.

O mercado da América Latina foi avaliado em 0,4 mil milhões de dólares em 2025, capturando 4,91% da receita global, e estima-se que atinja 0,42 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

O forte portfólio da Koninklijke Philips N.V., Hamilton Medical AG, Getinge AB e Medtronic impulsionou esses players a uma posição de liderança no mercado

Algumas das principais empresas que operam no mercado de ventiladores são Koninklijke Philips N.V., Hamilton Medical AG, Getinge AB e Medtronic. Estes intervenientes representaram uma quota dominante deste mercado em 2019. Estas empresas concentram-se fortemente no desenvolvimento de novos dispositivos tecnologicamente avançados. Outras estratégias importantes adotadas pelos players deste mercado incluem fusões e aquisições, parcerias, colaborações e expansões geográficas.

Além disso, os principais players do mercado que operam no mercado estão aumentando a produção. Por exemplo, a Getinge AB, fabricante de ventiladores avançados para unidades de cuidados intensivos, anunciou um aumento de 160% na capacidade de produção e um aumento de 10.000 em 2019 para 26.000 até ao final de 2020.

Outros participantes importantes incluem Vyaire Medical, Inc., Becton Dickinson and Company, Drägerwerk AG & Co. KGaA, GE Healthcare, Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Koninklijke Philips N.V. (Amsterdã, Holanda)

- Hamilton Medical AG(Bonaduz, Suíça)

- Getinge AB (Gotemburgo, Suécia)

- Medtronic (Dublin, Irlanda)

- Vyaire Medical, Inc.. (Illinois, Estados Unidos)

- Drägerwerk AG & Co. KGaA (Lübeck, Alemanha)

- GE Saúde(Illinois, Estados Unidos)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Shenzhen, China)

- Outros

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em maio de 2021,A VYAIRE MEDICAL, INC., doou cinco ventiladores Vela, dois CPAP/BIPAP e concentradores de oxigênio, 100 ventiladores bellavista, 500 concentradores de oxigênio na Índia com o objetivo de apoiar a Índia nesta pandemia de covid-19, bem como fortalecer a posição de sua marca como marca líder na Índia.

- Em abril de 2021,A Getinge AB anunciou a aprovação da FDA dos EUA para vários softwares para ventiladores Servo–u e Servo-n. Além disso, a empresa recebeu a aprovação de comercialização do Servo-u MR nos EUA do FDA dos EUA. Isso ajudou a empresa a ampliar a linha de produtos e fortalecer sua marca.

- Em junho de 2020,A Medtronic anunciou parceria com a Foxconn Industrial Internet, parte do Foxconn Technology Group, para iniciar a fabricação de ventiladores Medtronic Puritan Bennett 560 com o objetivo de atender à crescente demanda de ventiladores na pandemia de covid-19.

- Em abril de 2020,Koninklijke Philips N.V., aumentou a sua capacidade de produção de ventiladores hospitalares com o objetivo de atender à crescente demanda de ventiladores hospitalares durante a pandemia de covid-19.

- Em abril de 2020,A NIHON KOHDEN CORPORATION recebeu a aprovação de produção e comercialização do ventilador da série NKV-550 no Japão para atender à crescente demanda por ventiladores no mercado japonês.

- Em abril de 2020,A ResMed anunciou a expansão do AirView, uma plataforma baseada em nuvem para monitoramento e gerenciamento de pacientes respiratórios na Índia, para monitorar pacientes remotamente.

COBERTURA DO RELATÓRIO

Este relatório de mercado de ventiladores fornece uma análise detalhada e concentra-se em aspectos-chave, como empresas líderes, tipos, interface e usuários finais. Além disso, o relatório de pesquisa de mercado oferece insights sobre o mercado, as tendências atuais e o impacto do COVID-19 nos distúrbios respiratórios, e destaca os principais desenvolvimentos do setor. Além disso, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por interface

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de ventiladores foi avaliado em US$ 8,65 bilhões em 2026 e deve atingir US$ 13,73 bilhões até 2034, crescendo a um CAGR de 5,94% durante o período de previsão.

As tendências mais recentes incluem a integração de IA e IoT para ventiladores inteligentes, ventiladores portáteis e de cuidados domiciliários que estão a ganhar popularidade e a crescente adoção de tecnologias de ventilação não invasivas para melhorar o conforto e os resultados do paciente.

Crescendo a um CAGR de 5,94%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

O mercado é segmentado em ventiladores invasivos e não invasivos, com ventiladores invasivos detendo uma participação maior devido ao seu uso generalizado em ambientes de cuidados intensivos.

Os principais fatores incluem a crescente prevalência de doenças respiratórias crónicas, as consequências da pandemia de COVID-19, o aumento da procura, as inovações tecnológicas e uma crescente população geriátrica que necessita de apoio respiratório.

Os principais players que dominam o mercado de ventiladores incluem Medtronic, Philips Healthcare, Drägerwerk AG & Co. KGaA, GE Healthcare e Hamilton Medical AG, aproveitando lançamentos de produtos inovadores e parcerias estratégicas para manter a liderança de mercado.

A América do Norte dominou o mercado de ventiladores com uma participação de mercado de 59,38% em 2025.

Os avanços futuros concentram-se em análises preditivas habilitadas para IA, conectividade sem fio, miniaturização e configurações de ventilação personalizadas para melhorar o atendimento ao paciente e reduzir as internações hospitalares.

Os desafios do mercado incluem o alto custo de ventiladores avançados, a falta de profissionais de saúde qualificados para operar dispositivos complexos e obstáculos regulatórios em algumas regiões.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 135

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco