Tamanho do mercado de software veterinário, análise de participação e indústria, por tipo (software de gerenciamento de prática, software de fluxo de trabalho clínico, software de imagem de diagnóstico, software de engajamento do cliente, software de agendamento/reserva on-line, software de telemedicina/cuidados virtuais, software de ciclo de receita, documentação de IA/ditado/software de escriba e outros), por implantação (baseado em nuvem, no local/baseado em servidor e híbrido), por tipo de animal (companheiro e gado), por usuário final (Hospitais Veterinários e Centros de Especialidade/Ref

Tamanho do mercado de software veterinário e perspectivas futuras

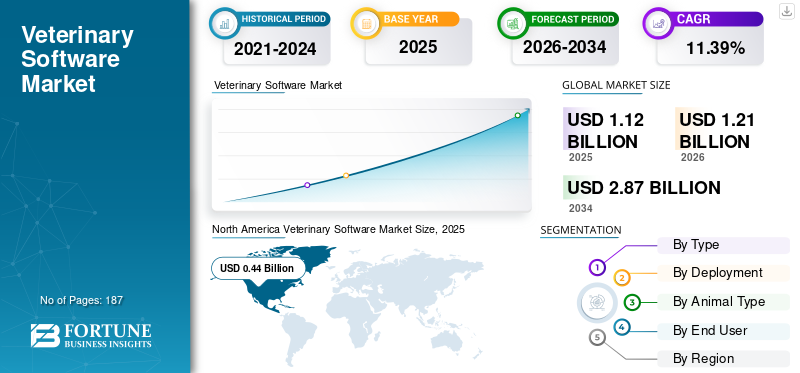

O tamanho do mercado de software veterinário foi avaliado em US$ 1,12 bilhão em 2025. O mercado deve crescer de US$ 1,21 bilhão em 2026 para US$ 2,87 bilhões até 2034, exibindo um CAGR de 11,39% durante o período de previsão. A América do Norte dominou o mercado de software veterinário com uma participação de mercado de 39,28% em 2025.

O mercado abrange vários sistemas de software utilizados pelas clínicas veterinárias, instalações especializadas/de referência e práticas independentes para supervisionar as operações diárias e melhorar a prestação de cuidados. O mercado é influenciado pela crescente demanda por sistemas veterinários baseados em nuvem, uma maior necessidade de diminuir os encargos de recepção e documentação, uma utilização mais ampla de ferramentas integradas de reserva e comunicação e uma adoção mais robusta de fluxo de trabalho e pagamentoprogramasnas práticas de animais de companhia. A expansão do mercado é adicionalmente impulsionada pela transição de sistemas autônomos simples para ambientes de software interconectados que unificam registros, interações com clientes, fluxos de trabalho e pagamentos em uma única plataforma.

Os principais players do mercado incluem Laboratórios IDEXX, Covetrus, Vetstoria, Otto, Provet Cloud, Shepherd Veterinary Software, entre outros. Essas empresas estão se concentrando na implantação integrada de nuvem, fluxos de trabalho conectados voltados para o cliente e documentação habilitada para IA que ajuda as clínicas a economizar tempo, melhorar o rendimento e dimensionar o uso recorrente de software.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE SOFTWARE VETERINÁRIO

- Tamanho do mercado em 2025: US$ 1,12 bilhão

- Tamanho do mercado em 2026: US$ 1,21 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,87 bilhões

- CAGR: 11,39% de 2026–2034

- A América do Norte dominou o mercado de software veterinário com uma participação de 39,28% em 2025.

- Prevê-se que o segmento de software de documentação de IA cresça a um CAGR de 26,50% durante o período de previsão.

- O segmento híbrido deverá se expandir a um CAGR de 12,72% durante o período de previsão.

América do Norte

O mercado da América do Norte atingiu um valor de 0,41 mil milhões de dólares em 2024 e dominou o mercado global. Em 2025, a região manteve a sua posição de liderança, com uma participação nas receitas de 0,44 mil milhões de dólares.

Europa

Prevê-se que o mercado europeu cresça a 9,75% CAGR durante o período de previsão.

Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico atinja 0,32 mil milhões de dólares em 2026, impulsionada pelo crescente cuidado dos animais de companhia, pela digitalização das clínicas e pela crescente adoção de sistemas veterinários baseados na nuvem.

NÓS.

O mercado de software veterinário dos EUA deverá atingir aproximadamente US$ 0,41 bilhão em 2026, representando cerca de 34,1% da receita do mercado global.

Japão

O mercado de software veterinário do Japão é estimado em cerca de 0,06 mil milhões de dólares em 2026, representando cerca de 4,9% das receitas globais.

Leia mais

TENDÊNCIAS DO MERCADO DE SOFTWARE VETERINÁRIO

O uso crescente de IA em diagnóstico e imagem é uma tendência significativa observada no mercado

A crescente aplicação da IA em diagnósticos e imagens veterinárias está se tornando uma tendência significativa no mercado. As clínicas veterinárias estão integrando progressivamente tecnologias de imagem alimentadas por IA para acelerar o diagnóstico, melhorar a clareza da imagem e facilitar a tomada de decisões clínicas mais rápidas, especialmente em procedimentos intensivos em radiologia. Esta tendência está a tornar-se mais robusta à medida que as clínicas enfrentam pressão para gerir um número crescente de casos com uma força de trabalho restrita, aumentando o valor da automação e das ferramentas de apoio à decisão. A IA aumenta a eficiência do fluxo de trabalho combinando captura de imagens, assistência de interpretação e plataformas de software interconectadas em um único processo digital. Consequentemente, a imagem orientada por IA está em transição de uma função especializada para um recurso comercial mais amplo em soluções sofisticadas de software veterinário.

Isto é particularmente crítico para hospitais e centros de especialidade/referência, onde a complexidade dos diagnósticos e o volume de demanda são maiores. A tendência também promove o aumento dos gastos com software para cada local, já que a imagem orientada por IA é geralmente integrada aos principais sistemas de gerenciamento de práticas e fluxo de trabalho. A crescente implementação deIA em diagnósticoe a imagem está ajudando os médicos veterinários a melhorar os padrões de atendimento e, ao mesmo tempo, aumentando a importância estratégica do software nas tarefas diárias. Esses fatores estão apoiando o crescimento geral do mercado de software veterinário.

- Por exemplo, em janeiro de 2026, a DEXX Laboratories lançou o sistema de imagem digital ImageVue DR50 Plus, que combina um ecossistema de imagem conectado com imagens alimentadas por IA para ajudar a acelerar o diagnóstico e melhorar o atendimento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da adoção de software veterinário baseado em nuvem está impulsionando o crescimento do mercado

O crescente uso de soluções baseadas em nuvem é um fator importante que impulsiona o crescimento do mercado. As plataformas em nuvem estão se tornando mais populares à medida que diminuem a dependência de servidores locais, diminuem os requisitos de manutenção de TI e simplificam o acesso das clínicas a registros, agendamento, cobrança e ferramentas de fluxo de trabalho de vários locais. Isto é vital para consultórios com vários médicos, centros especializados e grupos veterinários em expansão que exigem sistemas adaptáveis e atualizações de software simplificadas. A implantação na nuvem melhora a integração entre funções, incluindo comunicação com clientes, pagamentos, fluxo de trabalho e relatórios, aumentando assim o valor geral do software por site. Além disso, os modelos de nuvem facilitam a receita contínua de assinaturas para os fornecedores e simplificam o processo para as clínicas integrarem módulos adicionais gradualmente. Com as práticas veterinárias colocando maior ênfase na eficiência operacional, no acesso remoto e nos fluxos de trabalho integrados, as soluções baseadas em nuvem estão favorecendo cada vez mais a abordagem de implantação. Todos esses fatores impulsionam cumulativamente o crescimento geral do mercado.

- Por exemplo, em janeiro de 2025, a Covetrus anunciou que desenvolveu a Plataforma Covetrus como uma oferta abrangente e conectada projetada para práticas veterinárias modernas, centrada em tecnologia prática baseada em nuvem e ferramentas operacionais integradas.

RESTRIÇÃO DE MERCADO

Altos custos de mudança e dependência de sistemas legados para restringir a expansão do mercado

Custos significativos de mudança e dependência de sistemas legados servem como uma limitação distinta no mercado. Numerosas clínicas continuam a utilizar sistemas tradicionais baseados em servidores, uma vez que a transição para plataformas modernas em nuvem frequentemente exige migração de dados, reciclagem de pessoal, redesenho de fluxo de trabalho, avaliações de hardware e interrupções temporárias nas operações. Ao mesmo tempo, os fornecedores que defendem a migração para a nuvem reconhecem que as mudanças de software requerem preparação relativamente à preparação da equipa, à prontidão da TI e à logística, dificultando potencialmente a tomada de decisões e prolongando os ciclos de vendas. Isto cria um obstáculo maior para práticas ocupadas que não conseguem sustentar o tempo de inatividade ou a perda de produtividade durante o processo de implementação. Consequentemente, inúmeras clínicas adiam as escolhas de substituição e persistem em prolongar a vida útil de plataformas obsoletas, em vez de atualizá-las imediatamente. Isto prejudica a taxa de migração para a nuvem e diminui a velocidade com que os fornecedores podem fazer a transição do mercado para ecossistemas de software mais avançados e valiosos.

- Por exemplo, a orientação de transição de software da zyVet, publicada ativamente em seu site atual em 2026, que afirma que os consultórios precisam preparar suas equipes, sistemas de TI e logística para uma transição de software bem-sucedida, e observa que a ezyVet ajuda apenas 2 a 3 empresas veterinárias a migrar para a nuvem todas as semanas.

OPORTUNIDADES DE MERCADO

Crescente demanda por telemedicina e consultas remotas para oferecer novas oportunidades de crescimento

A crescente procura por telessaúde e consultas virtuais está a gerar uma oportunidade de mercado significativa. As clínicas veterinárias procuram progressivamente soluções de cuidados virtuais para melhorar a acessibilidade, gerir os casos de acompanhamento de forma mais eficaz e minimizar visitas desnecessárias ao consultório. Isto tem um valor significativo para clínicas ativas de animais de companhia, cuidadores distantes de animais de estimação, acompanhamentos após o tratamento, avaliações de comportamento e assistência na triagem.Telemedicinaajuda as clínicas a utilizar o tempo da equipe de forma mais eficaz, transferindo interações apropriadas para plataformas digitais, garantindo que os recursos presenciais sejam concentrados em casos mais críticos. À medida que as demandas dos clientes mudam em direção à conveniência e à comunicação mais rápida, os fornecedores têm maiores oportunidades para aprimorar as funções integradas de telemedicina, agendamento, mensagens e documentação em sistemas de software veterinários maiores. A oportunidade está a expandir-se à medida que as consultas remotas podem aumentar a retenção de clientes e promover a continuidade dos cuidados quando utilizadas dentro dos limites regulamentares e clínicos adequados. Todos esses fatores impulsionariam o crescimento do mercado durante o período de previsão.

- Por exemplo, em Novembro de 2025, o Conselho da AVMA actualizou as políticas de telemedicina, o que mostra que a medicina veterinária organizada ainda está a refinar activamente o quadro para a utilização da telemedicina na prática.

DESAFIOS DO MERCADO

Risco de segurança cibernética e proteção de dadosRepresenta um desafio proeminente para o crescimento do mercado

O risco da cibersegurança e da proteção de dados representa um desafio significativo para o mercado. À medida que os consultórios convertem registros de pacientes, imagens, pagamentos, comunicação e processos em nuvem em formatos digitais, eles enfrentam riscos maiores de ataques cibernéticos, ransomware e incidentes de perda de dados de pacientes. Isto impõe uma pressão adicional aos fornecedores de software e às clínicas, uma vez que são obrigados a alocar recursos para medidas de segurança reforçadas, formação de funcionários, soluções de backup e estratégias de resposta a incidentes, além das despesas padrão de software. Para práticas menores e independentes, estas despesas adicionais podem adiar a adoção de plataformas conectadas avançadas ou dificultar a transição para sistemas de nuvem mais recentes. Além disso, os riscos de cibersegurança levam a uma maior cautela entre os compradores ao avaliar os fornecedores, especialmente quando o software gere dados de clientes, detalhes de pagamento e registos médicos. Esses fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, em Abril de 2024, o Grupo CVS publicou um Aviso de Incidente Cibernético relacionado com o acesso externo não autorizado a um número limitado dos seus sistemas de TI, causando “interrupção operacional considerável” e levando-o a colocar off-line partes dos seus sistemas de TI.

Análise de Segmentação

Por tipo

Ampla utilidade em uma ampla variedade de funções diárias Software de gerenciamento de práticas com suporte Domínio segmentado

Em termos de tipo, o mercado é dividido em software de gerenciamento de práticas, software de fluxo de trabalho clínico, software de diagnóstico por imagem, software de engajamento do cliente, software de agendamento/reserva on-line, software de telemedicina/atendimento virtual, software de ciclo de receita, software de documentação/ditado/escriba de IA, entre outros.

O segmento de software de gerenciamento de práticas dominou o mercado global em 2025. Isso pode ser atribuído ao amplo uso desses softwares para diversas operações diárias, abrangendo agendamento de consultas, registros de pacientes, faturamento, inventário, histórico de tratamento e relatórios entre usuários finais. A sua supremacia é ainda reforçada pela realidade de que inúmeras ferramentas relacionadas, incluindo comunicação com clientes, pagamentos, fluxo de trabalho e documentação, normalmente ligam-se à plataforma de gestão de práticas em vez de a substituir. Além disso, os consultórios normalmente priorizam o investimento inicial em software de gerenciamento de consultórios, antes de integrar módulos complementares, estabelecendo-o como a compra essencial dentro da pilha de software. Além disso, as iniciativas estratégicas empreendidas pelos players operacionais também apoiam o domínio do segmento.

- Por exemplo, em janeiro de 2026, a Instinct Science anunciou a aquisição da ScribbleVet, afirmando que a combinação redefiniria o software de gestão de prática veterinária ao incorporar IA, fluxo de trabalho e inteligência clínica num único sistema.

Prevê-se que o segmento de software de documentação/ditado/escriba de IA aumente com um CAGR de 26,50% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

A alta aceitação de soluções baseadas em nuvem levou ao domínio do segmento

Com base na implantação, o mercado é classificado em local/baseado em servidor, híbrido e baseado em nuvem.

O segmento baseado em nuvem liderou o mercado global em 2025. As clínicas veterinárias estão optando progressivamente por softwares mais acessíveis, atualizáveis e escaláveis em vários locais, sem depender de servidores locais e ampla assistência de TI. A proeminência deste segmento é reforçada pela crescente demanda por acesso imediato a registros de pacientes, agendamentos, faturamento e ferramentas de fluxo de trabalho de qualquer local, especialmente em consultórios com vários médicos e organizações veterinárias em expansão. Além disso, os sistemas baseados em nuvem são cada vez mais favorecidos devido à sua capacidade de simplificar atualizações de software, backups de dados, integrações e acesso remoto em comparação com sistemas convencionais baseados em servidor. Além disso, prevê-se que o lançamento de novos produtos pelos principais players fortaleça a participação do segmento no mercado. O segmento deverá deter 58,0% de participação em 2026.

- Por exemplo, em dezembro de 2025, a Instinct Science lançou o Instinct EMR for Primary Care, descrevendo-o como um sistema de gestão de consultórios de próxima geração baseado em nuvem, projetado para consultórios gerais movimentados.

Prevê-se que o segmento híbrido aumente com um CAGR de 12,72% durante o período de previsão.

Por tipo de animal

Grande base de animais de companhia apoiou a dominância segmentar

Com base no tipo de animal, o mercado é dividido em companhia e gado.

O segmento complementar capturou a maior participação de mercado de software veterinário em 2025. Isso se deve ao fato de a maior parte dos gastos com software veterinário estar concentrada emcuidados com animais de estimaçãoambientes onde as clínicas precisam de gerenciamento de consultórios, agendamento de consultas, comunicação com clientes, faturamento, fluxo de trabalho, imagens e ferramentas de documentação diariamente. Além disso, o seu domínio é apoiado pela grande e crescente base de visitas de animais de companhia, maiores gastos por clínica e utilização mais ampla de plataformas de software multi-módulos em práticas de pequenos animais em comparação com ambientes de pecuária. Além disso, as clínicas de animais de companhia geralmente adotam uma pilha digital mais ampla, pois gerenciam volumes maiores de consultas, acompanhamentos, cuidados preventivos e comunicação com os proprietários. Além disso, o segmento deverá deter 86,1% de participação em 2026.

- Por exemplo, em janeiro de 2026, a Mars Veterinary Health publicou o seu Relatório de Impacto Científico de 2025, destacando os avanços na saúde dos animais de estimação em toda a sua rede de cuidados veterinários globalmente conectada.

Prevê-se que o segmento pecuário aumente com um CAGR de 10,52% durante o período de previsão.

Por usuário final

Ampla base de clientes de práticas veterinárias independentes apoiou o crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais veterinários e centros de especialidade/referência, práticas veterinárias independentes, entre outros.

O segmento de práticas veterinárias independentes dominou o mercado em 2025. Essas práticas representam a mais ampla base de clientes e são responsáveis por uma grande parcela das compras rotineiras de software veterinário em agendamento, registros de pacientes, faturamento, comunicação com o cliente e gerenciamento do fluxo de trabalho diário. O seu domínio é apoiado pelo facto de a maioria das clínicas veterinárias operarem como consultórios independentes e geralmente adoptarem primeiro o software para melhorar a eficiência do atendimento, gerir consultas, reduzir a carga administrativa e apoiar um melhor serviço ao cliente. Além disso, as clínicas independentes dependem fortemente de sistemas básicos de gestão de práticas, pois precisam de uma plataforma para lidar com operações clínicas e comerciais com pessoal limitado. O segmento também está se beneficiando da crescente demanda por ferramentas acessíveis baseadas em nuvem que ajudam práticas menores a melhorar a produtividade sem criar grandes capacidades internas de TI. Além disso, o segmento deverá deter 57,2% de participação em 2026.

- Por exemplo, em setembro de 2025, a Covetrus anunciou que a sua rede VetSuite para práticas veterinárias independentes tinha proporcionado mais de 30 milhões de dólares em poupanças realizadas desde o lançamento e já estava a servir 1 em cada 10 veterinários de animais de companhia em todo o país.

Além disso, os hospitais veterinários e centros de especialidade/referência deverão apresentar uma taxa de crescimento de 13,02% durante o período de previsão.

Perspectiva Regional do Mercado de Software Veterinário

Por geografia, o mercado está dividido em Ásia-Pacífico, Europa, América Latina, América do Norte e Oriente Médio e África.

América do Norte

North America Veterinary Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte atingiu um valor de 0,41 mil milhões de dólares em 2024 e dominou o mercado global. Em 2025, a região manteve a sua posição de liderança, com uma participação nas receitas de 0,44 mil milhões de dólares. A maior base instalada de práticas veterinárias, os altos gastos com cuidados com animais de estimação e a mais forte adoção de software baseado em nuvem e multimódulos são alguns dos fatores proeminentes que impulsionam o crescimento do mercado regional.

Mercado de software veterinário dos EUA

O mercado dos EUA liderou a região norte-americana e está projetado em aproximadamente US$ 0,41 bilhão em 2026, representando cerca de 34,1% do mercado global.

Europa

Prevê-se que o mercado europeu cresça a 9,75% CAGR durante o período de previsão. A região europeia está a crescer devido à sua grande força de trabalho veterinária, ao aumento da escala clínica e à crescente necessidade de ferramentas de eficiência digital. Além disso, o crescimento também é apoiado por uma mudança gradual em direção a plataformas baseadas em nuvem e um uso mais forte de software em ambientes multi-veterinários e de prática corporativa.

Mercado de software veterinário do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,06 mil milhões de dólares, representando cerca de 4,9% das receitas globais.

Mercado de software veterinário da Alemanha

O mercado alemão deverá atingir aproximadamente 0,06 mil milhões de dólares em 2026, equivalente a cerca de 4,6% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 0,32 mil milhões de dólares até 2026. O aumento dos cuidados com animais de companhia, a crescente digitalização clínica e a crescente adoção de sistemas veterinários baseados na nuvem nos mercados desenvolvidos e emergentes são os principais motores de crescimento nesta região.

Mercado de software veterinário do Japão

O mercado do Japão em 2026 está estimado em cerca de 0,06 mil milhões de dólares, representando cerca de 4,9% das receitas globais.

Mercado de software veterinário da China

Prevê-se que o mercado da China atinja receitas de cerca de 0,08 mil milhões de dólares em 2026, representando cerca de 6,9% das vendas globais.

Mercado de software veterinário da Índia

O mercado indiano em 2026 está estimado em cerca de 0,03 mil milhões de dólares, representando cerca de 2,7% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que as regiões da América Latina, Médio Oriente e África testemunhem um crescimento mais lento durante o período de estudo. O mercado da América Latina está crescendo devido ao grande e crescente ecossistema veterinário, especialmente no Brasil, juntamente com a modernização gradual das operações clínicas. O mercado da América Latina em 2026 está estimado em cerca de 0,05 mil milhões de dólares.

Na região do Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,02 mil milhões de dólares até 2026, representando cerca de 1,3% das receitas mundiais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla integração de produtos e expansão dos recursos de fluxo de trabalho habilitados para IA fortalecem a posição de mercado de empresas-chave

O mercado apresenta um cenário competitivo moderadamente fragmentado, liderado por fornecedores de plataformas estabelecidos e empresas emergentes em rápido crescimento. Players proeminentes no mercado incluem IDEXX Laboratories, Inc., Otto, Covetrus, Patterson Veterinary (NaVetor) e Shepherd Veterinary Solutions. Essas empresas estão se concentrando no aprimoramento do fluxo de trabalho baseado em IA, na integração mais profunda do PIMS e em pilhas de software mais unificadas que melhoram a eficiência operacional e a experiência do cliente.

- Por exemplo, em janeiro de 2025, a Covetrus anunciou recursos de automação de fluxo de trabalho alimentados por IA e de placa de tratamento dentro do Covetrus Pulse como parte da avançada plataforma Covetrus.

Outros participantes significativos incluem Vetstoria, Carestream Health, Nordhealth, Animal Intelligence Software e outros. Prevê-se que estas empresas se concentrem na inovação de novos produtos, na formação de colaborações e parcerias e no desenvolvimento de plataformas de dados escaláveis para melhorar a sua posição competitiva ao longo do período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE SOFTWARE VETERINÁRIO PERFILADAS

- Laboratórios IDEXX, Inc.(NÓS.)

- Otto (EUA)

- Covetrus (EUA)

- Patterson Veterinary (NaVetor) (EUA)

- Shepherd Veterinary Solutions (EUA)

- Vetstoria (Reino Unido)

- Carestream Health (EUA)

- Nordhealth (Finlândia)

- Software de Inteligência Animal (EUA)

- Farmbrite(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Otto lançou insights e recomendações de negócios baseados em IA do OttoPilot para clínicas veterinárias, expandindo seu fluxo de trabalho de IA e recursos analíticos.

- Janeiro de 2026:A Digitail introduziu o Tails AI Vision, permitindo que seu assistente de IA analise, resumir e extrair dados de imagens e arquivos PDF para consultórios veterinários.

- Janeiro de 2026:A Digitail levantou US$ 23 milhões em financiamento da Série B para acelerar a expansão do software de gerenciamento de práticas veterinárias e avançar ainda mais os recursos de IA para veterinários e pais de animais de estimação.

- Novembro de 2025:A Vetstoria anunciou a integração com o Reserve with Google, ampliando a visibilidade e o acesso das reservas on-line veterinárias por meio do Google.

- Fevereiro de 2024:A IDEXX Laboratories Inc. lançou o Vello, uma solução de software de engajamento de proprietários de animais de estimação projetada para conectar clínicas veterinárias e clientes por meio de ferramentas de comunicação digital.

COBERTURA DO RELATÓRIO

A análise global do mercado de software veterinário inclui uma avaliação completa do tamanho do mercado e previsões para cada segmento destacado no relatório. Ele oferece insights sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante todo o período de previsão. Fornece compreensão de fatores essenciais, incluindo o progresso tecnológico, inovações de produtos, o ambiente regulatório e o lançamento de novos produtos. Além disso, detalha parcerias, fusões e aquisições, avanços tecnológicos, bem como os principais desenvolvimentos da indústria no mercado. O relatório de previsão de mercado também fornece um cenário competitivo aprofundado, incluindo informações sobre participação de mercado e perfis dos principais players ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,39% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, implantação, tipo de animal, usuário final e região |

| Por tipo |

|

| Por implantação |

|

| Por tipo de animal |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,12 mil milhões de dólares em 2025 e deverá atingir 2,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,44 bilhão.

Espera-se que o mercado apresente um CAGR de 11,39% durante o período de previsão de 2026-2034.

Por tipo, espera-se que o segmento de software de gerenciamento de práticas lidere o mercado.

A crescente adoção de software veterinário baseado em nuvem, juntamente com a mudança em direção à integração com sistemas EHR, estão impulsionando principalmente a expansão do mercado.

IDEXX Laboratories, Inc., Covetrus, Patterson Veterinary (NaVetor) e Shepherd Veterinary Solutions são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 187

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco