Tamanho do mercado de logística de armazenamento e distribuição, análise de participação e indústria, por indústria de usuário final (varejo, comércio eletrônico e omnicanal, alimentos, bebidas e FMCG, produtos farmacêuticos e de saúde, industrial, automotivo e químico e eletrônicos e bens de alto valor), por meio de transporte (rodoviário, ferroviário, marítimo/fluvial e aéreo), por canal de distribuição (reabastecimento de varejo e loja, atendimento de atacado e distribuidor, entrega D2C e comércio eletrônico e industrial e Entregas Institucionais), Por Tipo de Serviço (Serviços de Armazenag

PRINCIPAIS INFORMAÇÕES DE MERCADO

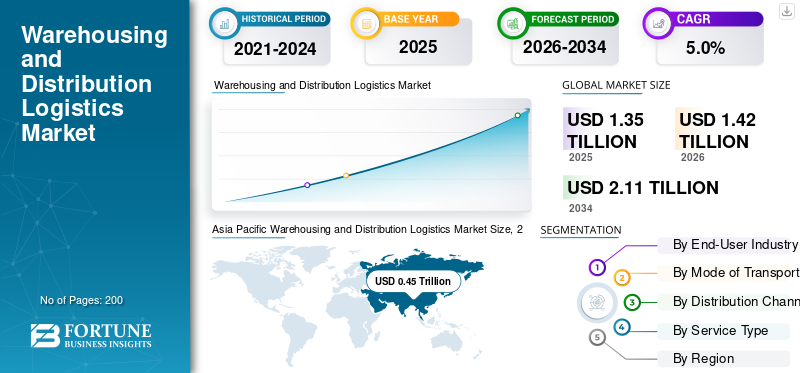

O tamanho do mercado global de logística de armazenamento e distribuição foi avaliado em US$ 1,35 trilhão em 2025. O mercado deverá crescer de US$ 1,42 trilhão em 2026 para US$ 2,11 trilhões até 2034, exibindo um CAGR de 5,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 33,33% em 2025.

O crescimento do mercado global de logística de armazenamento e distribuição está testemunhando um progresso constante, impulsionado pela expansão do comércio eletrônico, pelo aumento da localização de estoques e pelo aumento da terceirização de operações logísticas por fabricantes, varejistas e empresas de FMCG. As empresas estão migrando para centros de distribuição centralizados e regionais para melhorar os níveis de serviço, reduzir os prazos de entrega e aumentar a visibilidade do inventário. O crescimento do retalho omnicanal está a aumentar ainda mais a procura por centros de distribuição, distribuição de última milha e gestão de devoluções. Além disso, a crescente adoção da automação,sistemas de gerenciamento de armazém (WMS)As tecnologias avançadas de automação, robótica e rastreamento em tempo real estão melhorando a eficiência operacional, a precisão e a escalabilidade nas redes de armazenamento e distribuição. Os investimentos governamentais em parques industriais, parques logísticos e infra-estruturas multimodais também estão a apoiar a expansão do mercado, particularmente na região Ásia-Pacífico e nas economias emergentes.

- Por exemplo, em outubro de 2025, a DHL Supply Chain anunciou a expansão da sua área de armazenamento contratual na Ásia e na Europa, adicionando novos centros de distribuição multiclientes para apoiar clientes de retalho, comércio eletrónico e ciências biológicas. A expansão focou em instalações habilitadas para automação, iniciativas de sustentabilidade e soluções integradas de armazenamento e distribuição. Além disso, grandes intervenientes como a CEVA Logistics, a GXO Logistics, a Kuehne + Nagel, a DB Schenker e a DSV Solutions estão a enfatizar a expansão da capacidade, a digitalização e os serviços de valor acrescentado para satisfazer as crescentes necessidades dos clientes e fortalecer as parcerias de longo prazo na cadeia de abastecimento.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE LOGÍSTICA DE ARMAZENAGEM E DISTRIBUIÇÃO

Automação e digitalização transformam operações de armazenamento e distribuição

A automação e a digitalização estão remodelando o setor de logística de armazenamento e distribuição, melhorando a precisão, a velocidade e a eficiência de custos. As empresas estão implantando cada vez mais sistemas de gerenciamento de armazém, robótica, sistemas automatizados de armazenamento e recuperação e otimização de estoque baseada em dados para lidar com volumes crescentes de pedidos e complexidade de SKU. Ferramentas digitais, incluindo visibilidade de inventário em tempo real,análise preditivae sistemas de gestão de pátios, melhoram a coordenação entre redes de distribuição e reduzem gargalos operacionais. Estas tecnologias permitem operações escaláveis, apoiam o cumprimento omnicanal e mitigam a dependência laboral, especialmente em ambientes de comércio eletrónico e retalho de elevado volume. A adoção da automação está se tornando um diferencial competitivo para prestadores de serviços que buscam contratos de longo prazo.

- Em abril de 2024, a Amazon anunciou a implantação de novos sistemas robóticos habilitados para IA em vários centros de distribuição globais para melhorar a eficiência da separação e a precisão dos pedidos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão do comércio eletrônico e localização de estoque para impulsionar o crescimento do mercado

A rápida expansão do comércio eletrónico e a mudança estratégica em direção à localização de inventário estão a alimentar a procura de armazenamento e logística de distribuição a nível mundial. Os retalhistas e os fabricantes estão a expandir o número de centros de distribuição regionais e urbanos para reduzir custos, prazos de entrega e aumentar a fiabilidade do serviço. Os modelos de atendimento omnicanal exigem armazenamento flexível, processamento rápido de pedidos e coordenação eficiente da última milha, aumentando significativamente a intensidade de armazenamento por unidade de vendas. Além disso, as empresas estão a manter níveis de stocks de segurança mais elevados para mitigar perturbações na cadeia de abastecimento, aumentando ainda mais a procura de serviços de armazenamento e distribuição. Esta mudança estrutural apoia um crescimento significativo tanto nos mercados maduros como nos emergentes.

- Em setembro de 2023, o Walmart expandiu sua rede de centros de atendimento nos EUA e internacionais para oferecer suporte a entregas de comércio eletrônico mais rápidas e posicionamento de estoque localizado.

RESTRIÇÕES DE MERCADO

Escassez de mão de obra e aumento dos custos operacionais para impedir o desenvolvimento do mercado

A escassez de mão-de-obra e o aumento dos custos operacionais representam uma restrição significativa para os fornecedores de logística de armazenamento e distribuição. Os armazéns são operações que exigem muita mão-de-obra e a concorrência por trabalhadores qualificados aumentou a pressão salarial, especialmente nos mercados desenvolvidos. Os custos mais elevados de energia, os preços imobiliários e as despesas de conformidade impactam ainda mais as margens operacionais. Os fornecedores de logística de pequena e média dimensão enfrentam frequentemente desafios na absorção destes custos ou no investimento em automação em grande escala. Além disso, a elevada rotatividade de membros da equipa perturba a continuidade operacional e aumenta os custos de formação. Estes factores restringem colectivamente a rentabilidade e retardam a expansão da capacidade em regiões e segmentos de serviços sensíveis aos custos.

- Em Agosto de 2023, múltiplas associações de logística na Europa relataram escassez persistente de mão-de-obra nos armazéns, levando os operadores a aumentar os salários e a reavaliar os seus modelos operacionais.

OPORTUNIDADES DE MERCADO

Crescimento da Cadeia de Frio e Logística Farmacêutica Cria diversas oportunidades de mercado

A expansão da cadeia de frio e da logística farmacêutica apresenta uma grande oportunidade para os prestadores de serviços de armazenamento e distribuição. A crescente demanda por produtos alimentícios sensíveis à temperatura, produtos biológicos,vacinas, e os produtos farmacêuticos especializados estão impulsionando investimentos em instalações de armazenamento controladas e monitoradas. Esses serviços exigem preços premium devido à conformidade regulatória, à intensidade da infraestrutura e à complexidade operacional. Os mercados emergentes estão a testemunhar o rápido desenvolvimento da logística da cadeia de frio à medida que o acesso aos cuidados de saúde melhora e o retalho alimentar organizado se expande. Os fornecedores com instalações validadas, sistemas de monitoramento e experiência em conformidade estão bem posicionados para capturar contratos de longo prazo e com altas margens neste segmento.

- Em janeiro de 2024, a DHL Supply Chain anunciou a expansão das suas instalações de armazenamento de ciências biológicas e cuidados de saúde em toda a Ásia-Pacífico para apoiar a procura da cadeia de frio farmacêutica.

DESAFIO DE MERCADO

Gerenciar a complexidade da rede em sistemas de distribuição multinó apresenta desafio ao progresso do mercado

Gerenciar a crescente complexidade da rede é um desafio fundamental no crescimento global do mercado de logística de armazenamento e distribuição. As empresas agora operam redes de distribuição de vários nós, abrangendo armazéns centrais, centros de distribuição regionais, centros urbanos de atendimento de pedidos e instalações de cross-dock. A coordenação de fluxos de estoque, cronogramas de transporte e acordos de nível de serviço nesses nós requer planejamento avançado e integração de sistemas. Qualquer interrupção, como falhas de TI, desequilíbrios de capacidade ou restrições de infraestrutura, pode se espalhar pela rede. Garantir uma qualidade de serviço consistente e, ao mesmo tempo, otimizar os custos em todas as geografias continua a ser difícil, especialmente para os fornecedores que servem clientes omnicanal e multinacionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por setor de usuário final

Líder no segmento de varejo, comércio eletrônico e omnicanal devido à alta frequência de pedidos

Com base na indústria de uso final, o mercado é segmentado em varejo, comércio eletrônico e omnicanal, alimentos, bebidas e FMCG,produtos farmacêuticose saúde, industrial, automotivo e químico, e eletrônicos e bens de alto valor. O segmento de varejo, comércio eletrônico e omnicanal garante a principal participação no mercado de logística de armazenamento e distribuição devido à alta frequência de pedidos, grandes volumes de SKU e às crescentes expectativas dos consumidores por entrega rápida e devoluções fáceis. As empresas estão a expandir centros de distribuição regionais e urbanos para apoiar entregas no mesmo dia e no dia seguinte, aumentando significativamente a intensidade do armazenamento. Este segmento se beneficia do crescimento sustentado do varejo online e de estratégias de localização de estoque.

Espera-se que o segmento industrial, automotivo e químico testemunhe o crescimento mais rápido, com um CAGR de 7,2% no período de previsão.

- Em outubro de 2024, a Amazon expandiu várias instalações de última milha e de atendimento na América do Norte e na Europa para oferecer suporte a entregas omnicanal mais rápidas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por meio de transporte

O segmento rodoviário captura a principal participação de mercado devido à sua flexibilidade

Com base no modo de transporte, o mercado é segmentado em rodoviário, ferroviário, marítimo/aquaviário e aéreo. O segmento rodoviário domina devido à sua flexibilidade, conectividade porta a porta e papel crítico na distribuição de primeira e última milha a partir de armazéns e centros de distribuição. Apoia o reabastecimento no varejo, entregas de comércio eletrônico e remessas industriais, tornando-o indispensável em todas as regiões. Mesmo que o transporte ferroviário e aéreo cresçam para casos de utilização específicos, a distribuição rodoviária continua a ser central para as operações logísticas ligadas ao armazenamento.

O segmento ferroviário deverá crescer a um CAGR de 5,7% durante o período de previsão.

- Em julho de 2023, o Departamento de Transportes dos EUA aumentou o financiamento para infraestrutura de frete rodoviário no âmbito de programas federais de logística e cadeia de suprimentos.

Por canal de distribuição

O atendimento de reabastecimento de lojas e varejo acelera a transformação do canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em reabastecimento de varejo e loja, atendimento de atacado e distribuidor, entrega direta ao consumidor (D2C) e comércio eletrônico e entregas industriais e institucionais. O segmento de Reabastecimento de Varejo e Loja domina o mercado, impulsionado pelo aumento das vendas online, plataformas digitais de propriedade da marca e demanda do consumidor por entrega rápida em domicílio. Este canal requer armazéns altamente automatizados, separação de encomendas e coordenação eficiente da última milha, o que aumenta significativamente o valor do serviço logístico por pedido.

O segmento de entrega direta ao consumidor (D2C) e comércio eletrônico deverá crescer a um CAGR de 7,3% durante o período de previsão.

- Em março de 2024, o Walmart expandiu seus centros automatizados de atendimento de comércio eletrônico para dar suporte à crescente demanda por D2C e por alimentos on-line.

Por tipo de serviço

O segmento de serviços de armazenamento lidera o mercado devido à sua visibilidade aprimorada

Com base no tipo de serviço, o mercado é segmentado em serviços de armazenamento, serviços de distribuição e serviços integrados de armazenamento e distribuição. O segmento de serviços de armazenamento domina à medida que os clientes preferem cada vez mais soluções logísticas de fornecedor único e ponta a ponta para reduzir a complexidade, melhorar a visibilidade, otimizar custos e aumentar a relação custo-benefício com a satisfação do cliente. Os contratos integrados permitem uma melhor coordenação entre a gestão de inventário e a distribuição externa, especialmente para clientes de varejo, FMCG e comércio eletrônico. Acordos de terceirização de longo prazo e integração de plataformas digitais apoiam ainda mais a liderança deste segmento.

Projeta-se que o segmento de serviços integrados de armazenamento e distribuição experimente o crescimento mais rápido, com um CAGR de 5,6% durante o período de previsão.

- Em fevereiro de 2024, a DHL Supply Chain anunciou novos contratos plurianuais de logística integrada com clientes globais de varejo e FMCG.

PERSPECTIVAS REGIONAIS DO MERCADO DE LOGÍSTICA DE ARMAZENAGEM E DISTRIBUIÇÃO

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

Asia Pacific Warehousing and Distribution Logistics Market Size, 2025 (USD Trillion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte representa um mercado de armazenamento e logística de distribuição maduro, mas resiliente, impulsionado pela adoção de logística contratada avançada, redes densas de centros de distribuição e alta penetração do comércio eletrônico. Os EUA e o México desempenham papéis complementares, com os EUA liderando em automação, atendimento em grande escala e logística omnicanal, enquanto o México se beneficia do nearshoring e da atividade de distribuição transfronteiriça. O investimento contínuo em robótica, sistemas de gestão de armazéns e armazenamento refrigerado apoia o crescimento constante, apesar do aumento dos custos laborais e imobiliários.

Mercado de logística de armazenamento e distribuição dos EUA

O mercado dos EUA é caracterizado por grandes centros de distribuição altamente automatizados, forte penetração de logística de terceiros e redes avançadas de última milha que apoiam o comércio eletrónico, o retalho e a distribuição de cuidados de saúde. O crescimento é ainda apoiado pelo nearshoring, localização de estoques e demanda sustentada do consumidor.

Europa

O mercado europeu de logística de armazenamento e distribuição é estável e altamente estruturado, apoiado por densas redes retalhistas, fortes cadeias de abastecimento de produtos de grande consumo e produtos farmacêuticos e elevados níveis de subcontratação. O crescimento é moderado devido à maturidade do mercado; no entanto, a procura permanece resiliente, impulsionada pelo comércio retalhista omnicanal, pela descentralização dos inventários orientada pela regulamentação e pelo comércio transfronteiriço na Europa. Os requisitos de sustentabilidade e os investimentos em eficiência energética estão cada vez mais a moldar o design dos armazéns e as estratégias operacionais nas principais economias.

Mercado de logística de armazenamento e distribuição do Reino Unido

O mercado do Reino Unido beneficia da forte adoção do comércio eletrónico, da infraestrutura avançada de atendimento e de uma elevada concentração de centros de distribuição urbanos. A logística de retalho e de mercearia impulsiona a procura, enquanto os investimentos em automação compensam as restrições laborais e o aumento dos custos operacionais.

Mercado de Logística de Armazenagem e Distribuição da Alemanha

A Alemanha funciona como centro logístico da Europa, apoiada por uma produção industrial robusta, extensas cadeias de abastecimento automóvel e pelo seu posicionamento geográfico central. A alta utilização do armazém, a adoção de automação avançada e a atividade de distribuição internacional sustentam a demanda constante por serviços de armazenamento e distribuição.

Ásia-Pacífico

A Ásia-Pacífico é o maior e mais rápido mercado regional, impulsionado pela escala de produção, pela rápida expansão do comércio eletrónico e pelo aumento do consumo interno. A China, a Índia e o Sudeste Asiático estão a assistir a investimentos significativos em megacentros de distribuição, centros de atendimento urbano e infraestruturas de cadeia de frio. A crescente distribuição farmacêutica e electrónica, combinada com a melhoria da infra-estrutura logística, apoia um elevado crescimento sustentado nas economias desenvolvidas e emergentes.

Mercado de logística de armazenamento e distribuição da China

A China domina a procura regional devido à sua escala de produção, ao enorme consumo interno e ao ecossistema de comércio eletrónico altamente desenvolvido. Os investimentos em armazéns automatizados, redes de entrega no mesmo dia e centros de distribuição regionais continuam a expandir a intensidade do armazenamento.

Mercado de logística de armazenamento e distribuição do Japão

O mercado do Japão é maduro, mas impulsionado pela tecnologia, com forte adoção de automação, robótica e gestão de inventário de precisão. As elevadas expectativas de nível de serviço, a distribuição farmacêutica e as redes eficientes de reabastecimento a retalho apoiam a procura.

Mercado de logística de armazenamento e distribuição da Índia

A Índia é um mercado de alto crescimento, impulsionado pela expansão do comércio eletrónico, do retalho organizado e da distribuição farmacêutica. Os parques logísticos governamentais, a consolidação de armazéns impulsionada pelo GST e a crescente adoção de logística de terceiros apoiam a rápida expansão da capacidade.

Resto do mundo

O Resto do Mundo, incluindo a América Latina e o Médio Oriente e África, está a registar um crescimento constante à medida que o armazenamento moderno e as redes de distribuição organizadas se expandem. Os investimentos em infra-estruturas, as zonas de comércio livre e o aumento dos mercados consumidores apoiam a procura. O crescimento é mais forte nos países do Golfo e em economias selecionadas de África e da América Latina, impulsionado pela expansão do retalho, pela logística dos cuidados de saúde e pelo desenvolvimento de centros comerciais regionais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Operações orientadas para automação, modelos de serviços integrados e expansão de rede moldam a competitividade do mercado

O mercado global de logística de armazenamento e distribuição é caracterizado pela crescente automação, ofertas de serviços integrados e pela expansão de redes multirregionais. Os principais players, ou empresas de logística, incluindo DHL Supply Chain, GXO Logistics, Kuehne + Nagel, DSV Solutions, CEVA Logistics, DB Schenker e GEODIS, competem através de armazenamento de contratos em grande escala, atendimento habilitado por tecnologia e soluções de distribuição ponta a ponta. As empresas fortalecem a competitividade investindo em robótica, sistemas de gestão de armazéns,análise de dadose design de instalações sustentáveis. As iniciativas estratégicas incluem a expansão da presença em regiões de alto crescimento, a garantia de contratos de terceirização de longo prazo e o aprimoramento de capacidades específicas do setor em comércio eletrônico, FMCG, produtos farmacêuticos e logística da cadeia de frio para melhorar a eficiência, a escalabilidade e a retenção de clientes.

LISTA DAS PRINCIPAIS EMPRESAS DE ARMAZENAGEM E LOGÍSTICA DE DISTRIBUIÇÃO PERFILADAS

- Cadeia de Fornecimento DHL(Alemanha)

- Kuehne + Nagel – Logística de Contrato(Suíça)

- Soluções DSV (Dinamarca)

- CEVA Logística(França)

- DB Schenker – Logística de Contrato (Alemanha)

- XPO Logística (EUA)

- Logística GXO (EUA)

- Soluções para cadeia de suprimentos Ryder (EUA)

- Soluções para cadeia de suprimentos UPS (EUA)

- GEODIS (França)

- Cadeia de suprimentos FedEx (EUA)

- Nippon Express (Grupo NX)(Japão)

- Expresso Mundial Kintetsu(Japão)

- Yusen Logística (Japão)

- CJ Logística (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025-A DHL Supply Chain anunciou uma aliança estratégica de cinco anos com a Robust. IA implantará robôs Carter colaborativos no México, melhorando a eficiência operacional e a automação no armazenamento de varejo e aumentando a produtividade e a segurança por meio de integrações robóticas escalonáveis em seus sistemas de gerenciamento de armazéns.

- Dezembro de 2025-A Mahindra Logistics expandiu sua área de locação de armazéns em Telangana, Pune e Nordeste da Índia, visando estrategicamente corredores industriais emergentes para atender à crescente demanda logística e fortalecer a capacidade de distribuição no mercado de rápido crescimento da cadeia de suprimentos da Índia.

- Julho de 2025-A GXO Logistics e a Blue Yonder anunciaram um acordo estratégico global para integrar recursos de armazém e logística com previsões em tempo real e insights de dados, proporcionando maior flexibilidade de estoque, visibilidade de processos e maior velocidade de colocação no mercado para operações de armazém de alto volume.

- Julho de 2025-A GXO Logistics e a Blue Yonder anunciaram um acordo estratégico global para integrar recursos de armazém e logística com previsões em tempo real e insights de dados, proporcionando maior flexibilidade de estoque, visibilidade de processos e maior velocidade de colocação no mercado para operações de armazém de alto volume.

- Maio de 2025-O Grupo DHL assinou um Memorando de Entendimento (MoU) estratégico com a Boston Dynamics para implantar mais de 1.000 robôs Stretch adicionais em todo o mundo, acelerandoautomação de armazéme expandir aplicações como coleta de caixas e descarga de contêineres para melhorar a eficiência, resiliência e escalabilidade em toda a sua rede de distribuição.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,0% de 2026 a 2034 |

|

Unidade |

Valor (US$ trilhões) |

|

Segmentação |

Por setor de usuário final, por meio de transporte, por canal de distribuição, por tipo de serviço e por região |

|

Por setor de usuário final |

· Varejo, comércio eletrônico e omnicanal · Alimentos, bebidas e FMCG · Produtos farmacêuticos e de saúde · Industrial, Automotivo e Químico · Eletrônicos e bens de alto valor |

|

Por meio de transporte |

· Estrada · Ferrovia · Mar/Vias navegáveis · Ar |

|

Por canal de distribuição |

· Reabastecimento de varejo e lojas · Atendimento de atacado e distribuidor · Entrega direta ao consumidor (D2C) e comércio eletrônico · Entregas Industriais e Institucionais |

|

Por tipo de serviço |

· Serviços de armazenamento · Serviços de distribuição · Serviço integrado de armazenamento e distribuição |

|

Por geografia |

· América do Norte (por setor de usuário final, por meio de transporte, por canal de distribuição, por tipo de serviço e por país) o EUA (por meio de transporte) o Canadá (por meio de transporte) o México (por meio de transporte) · Europa (por setor de usuário final, por meio de transporte, por canal de distribuição, por tipo de serviço e por país) o Alemanha (por meio de transporte) o Reino Unido (por meio de transporte) o França (por meio de transporte) o Resto da Europa (por meio de transporte) · Ásia-Pacífico (por setor de usuário final, por meio de transporte, por canal de distribuição, por tipo de serviço e por país) o China (por meio de transporte) o Japão (por meio de transporte) o Índia (por meio de transporte) o Coreia do Sul (por meio de transporte) o Resto da Ásia-Pacífico (por meio de transporte) · Resto do mundo (por setor de usuário final, por meio de transporte, por canal de distribuição e por tipo de serviço) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,35 biliões de dólares em 2025 e deverá atingir 2,11 biliões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,45 biliões de dólares.

Espera-se que o mercado cresça a um CAGR de 5,0% durante o período de previsão de 2026 a 2034.

O segmento de reabastecimento de varejo e loja lidera o mercado.

A expansão do comércio eletrônico e a localização de estoques são os principais fatores que impulsionam o crescimento do mercado.

Os principais players do mercado da indústria incluem DHL Supply Chain, Kuehne + Nagel, DB Schenker, DSV e XPO Logistics.

A Ásia-Pacífico foi responsável pela maior parte do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo são as principais regiões consideradas no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco