Tamanho do mercado de construção de linhas de água e esgoto, participação e análise da indústria, por aplicação (água potável, águas residuais/esgoto e águas pluviais/drenagem), por serviço (nova construção, reabilitação e substituição, e outros (manutenção, reparo e atualizações)) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE CONSTRUÇÃO DE LINHAS DE ÁGUA E ESGOTO E PERSPECTIVAS FUTURAS

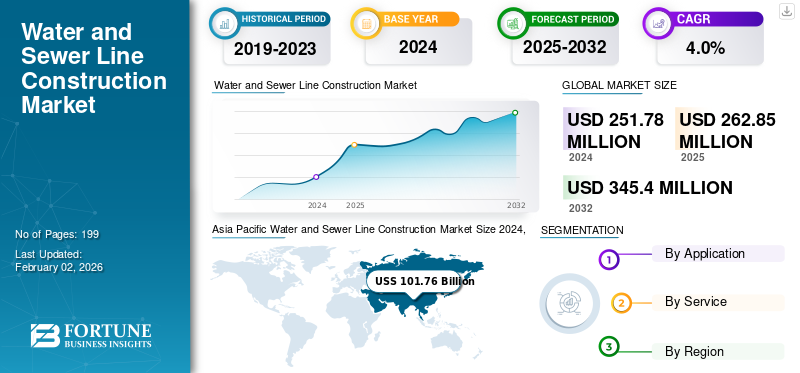

O tamanho global do mercado de construção de linhas de água e esgoto foi avaliado em US$ 262,85 bilhões em 2025. O mercado deverá crescer de US$ 273,99 bilhões em 2026 para US$ 370,55 bilhões até 2034, exibindo um CAGR de 3,80% durante o período de previsão. A Ásia-Pacífico dominou o mercado de construção de linhas de água e esgoto com uma participação de mercado de 40,80% em 2025.

A construção das linhas de água e esgoto inclui a preparação da vala, a colocação e união das tubulações, o aterro e o teste das linhas. Algumas das medidas essenciais são garantir que as tubulações estejam corretamente inclinadas e assentadas, usar trilhos de observação para alinhar as tubulações, construir bueiros nas junções ou mudanças de direção e garantir que as linhas estejam estanques e operacionais antes da conclusão do projeto.

Os motores significativos da expansão do mercado incluem o crescimento populacional e a urbanização, que estão a aumentar a procura de infra-estruturas novas e expandidas. Outro fator importante para o crescimento é o envelhecimento da infraestrutura existente que exige substituição, financiamento e regulamentações governamentais e o desenvolvimento de cidades inteligentes com sistemas de gestão de água melhorados.

As empresas líderes do setor são China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG e Webuild S.p.A.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Infraestrutura envelhecida, urbanização e infraestrutura governamental alimentam o crescimento do mercado

O crescimento do mercado de construção de linhas de água e esgoto está em estabilidade devido à infraestrutura antiga e à alta taxa de urbanização nas economias emergentes. A maioria destes antigos sistemas de abastecimento de água e de águas residuais requerem muitas atualizações para se manterem atualizados em termos de eficiência e segurança. Ao mesmo tempo, o crescimento nas cidades e o número de projectos governamentais baseados no saneamento, como a Missão Jal Jeevan na Índia, a Lei de Emprego e Investimento em Infra-estruturas nos EUA, e o Acordo Verde na Europa, estão a garantir que o capital é constantemente investido. Além disso, há um foco regulamentar crescente na minimização local, na gestão da poluição e na resiliência climática para apoiar novos projectos em carteira, bem como objectivos de sustentabilidade de infra-estruturas a longo prazo.

Restrições de mercado

Escalada de custos, escassez de mão de obra e atrasos em projetos dificultam o crescimento

A indústria é limitada por desafios operacionais e financeiros persistentes, apesar do crescimento estável do mercado. O aumento dos custos das matérias-primas, a disponibilidade limitada de mão de obra qualificada e as perturbações nas cadeias de abastecimento globais aumentaram os custos de construção e atrasaram os prazos de execução dos projetos. As restrições da força de trabalho são proeminentes em áreas especializadas, como técnicas de instalação sem valas. Além disso, a presença de quadros de aprovação complexos e de processos de aquisição alargados atrasa frequentemente a implementação de projetos. As iniciativas de infra-estruturas públicas também são afectadas por mecanismos de licitação altamente competitivos e orientados pelos preços, que estreitam as margens de lucro. A forte presença de empresas empreiteiras pequenas e fragmentadas regionalmente limita a escalabilidade e a adoção de tecnologias de construção digital.

Oportunidades de mercado

Gestão de ativos digitais, boom de reabilitação e modelos de PPP impulsionam o crescimento e criam oportunidades

O mercado está a transformar-se através de avanços na digitalização, modernização e quadros de financiamento que estão a remodelar as oportunidades de negócio. A integração de tecnologias de gêmeos digitais resulta em monitoramento aprimorado de ativos, manutenção preditiva e recursos operacionais em redes de infraestrutura. Prevê-se que as actividades de reabilitação e substituição de condutas aumentem nas regiões desenvolvidas, o que pode ser atribuído à adopção de técnicas de implementação sem valas e outras técnicas de implementação minimamente perturbadoras. O crescimento dos modelos de PPP continua a atrair investimento privado para o desenvolvimento de infra-estruturas hídricas em grande escala. Paralelamente, a crescente ênfase na sustentabilidade resultou num aumento da utilização de sistemas de reciclagem de água, deteção inteligente de fugas e materiais eficientes em termos de recursos, abrindo assim perspetivas de crescimento na América do Norte, na Europa e nas regiões da Ásia-Pacífico.

TENDÊNCIAS DO MERCADO DE CONSTRUÇÃO DE LINHAS DE ÁGUA E ESGOTO

TRA transição para infraestrutura inteligente, tecnologias sem valas e materiais sustentáveis surge como uma importante tendência de mercado

A indústria de construção de linhas de água e esgoto está se transformando em soluções de infraestrutura mais inteligentes e sustentáveis. Tecnologias sem valas, como perfuração direcional horizontal (HDD), tubo curado no local (CIPP) e microtúneis, estão se tornando rapidamente populares entre empresas de serviços públicos e de engenharia para reduzir a quantidade de perturbações superficiais e as emissões de carbono. Os tipos mais recentes de sistemas de rede inteligentes incluem sensores IoT, mapeamento GIS e detecção de vazamentos em tempo real para aprimorar o controle operacional. Simultaneamente, a missão de sustentabilidade está a promover a mudança para materiais menos impactantes, como HDPE, GRP e PVC reciclado. Estes desenvolvimentos estão a transformar colectivamente a concepção de projectos, a monitorização do desempenho e a gestão de activos na bacia hidrográfica da infra-estrutura hídrica global.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

O investimento contínuo na expansão do acesso à água impulsiona o crescimento do segmento de água potável

Com base na aplicação, o mercado é segmentado em água potável, águas residuais/esgoto e águas pluviais/drenagem.

O segmento de água potável detinha a maior participação de mercado de construção de linhas de água e esgoto, de US$ 122,05 milhões no mercado global geral no ano de 2026. O segmento cobre a mais ampla pegada de infraestrutura, abrangendo redes municipais de abastecimento de água, redes de distribuição e conexões de serviço em áreas urbanas e rurais. O investimento contínuo na expansão do acesso à água, na redução da água não faturada e na substituição de redes antigas garante um fluxo constante e recorrente do projeto. A priorização regulamentar do fornecimento de água potável e a monitorização da qualidade sustentam um financiamento consistente em todas as regiões, conferindo-lhe a maior parte do valor global da construção.

De todos os segmentos, águas residuais/esgoto detém o maior CAGR de 4,7% no mercado global. O crescimento deve-se ao aumento das regulamentações ambientais, à rápida urbanização e ao aumento dos mandatos de cobertura de saneamento nos mercados emergentes. A modernização de redes de esgotos obsoletas, novas ligações de tratamento de águas residuais e a adopção de métodos de reabilitação sem valas, como CIPP e microtúneis, estão a acelerar os investimentos. As parcerias público-privadas e os gastos orientados para a conformidade criam um impulso de crescimento a longo prazo que ultrapassa o segmento relativamente maduro da água potável.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por serviço

Novo segmento de construção domina o mercado devido às suas expansões de infraestrutura urbana

Com base no serviço, o mercado divide-se em construção nova, reabilitação e substituição, e outras (manutenção, reparação e modernização).

O novo segmento de construção domina com uma quota de mercado de 145,31 milhões de dólares em 2026. O segmento continua a gerar as principais receitas devido às suas extensas construções de redes greenfield na Ásia, Médio Oriente e África, bem como expansões de infra-estruturas urbanas e desenvolvimentos de corredores industriais. Os projectos de linhas de distribuição e transmissão em grande escala no âmbito de programas governamentais sustentam um conjunto constante de contratos de elevado valor, assegurando a maior parte das receitas do sector.

Reabilitação e substituição detém o maior CAGR de 5,2% no mercado global. O segmento está a crescer acentuadamente à medida que as infra-estruturas envelhecidas nas regiões desenvolvidas exigem uma renovação sistemática. A crescente ênfase no monitoramento da condição dos ativos, na detecção de vazamentos e na reabilitação sem valas está impulsionando um crescimento mais rápido e com margens mais altas. Regulamentações de desempenho mais rigorosas e objetivos de sustentabilidade aceleram os ciclos de substituição, elevando o CAGR acima das taxas de novas construções em todo o mundo.

PERSPECTIVAS REGIONAIS DO MERCADO DE CONSTRUÇÃO DE LINHAS DE ÁGUA E ESGOTO

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Em 2025, a América do Norte gerou 66,81 mil milhões de dólares, contribuindo com 25,40% para as receitas do mercado global, e prevê-se que cresça para 69,22 mil milhões de dólares em 2026. O crescimento da região é impulsionado pelo envelhecimento das infraestruturas de água e esgotos que exigem substituição, pelo aumento da urbanização, pelos investimentos governamentais na modernização dos serviços públicos e por regulamentações ambientais mais rigorosas. Os investimentos contínuos em sistemas resilientes de gestão de água e projetos de tratamento de águas residuais estão apoiando ainda mais a expansão do mercado. Prevê-se que o mercado dos EUA atinja 54,43 mil milhões de dólares em 2026, apoiado por programas de financiamento de infra-estruturas em grande escala e pela crescente procura de projectos de reabilitação de redes.

Europa

O mercado europeu representou 53,82 mil milhões de dólares em 2025, representando 20,50% da indústria global, e deverá atingir 55,54 mil milhões de dólares em 2026. O crescimento na região é apoiado por fortes atividades de construção, iniciativas de cidades inteligentes e investimentos crescentes em infraestruturas hídricas sustentáveis. Os esforços para melhorar a eficiência da gestão da água e enfrentar os desafios relacionados com o clima, incluindo a escassez e a poluição da água, continuam a criar oportunidades para o crescimento do mercado. Os mercados do Reino Unido e da Alemanha deverão atingir 9,11 mil milhões de dólares e 9,81 mil milhões de dólares em 2026, respetivamente.

Ásia-Pacífico

Asia Pacific Water and Sewer Line Construction Market Size 2025,(USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 107,26 bilhões em 2025, capturando 40,80% da participação do mercado global, e deverá atingir US$ 112,83 bilhões em 2026. A região domina o mercado global devido à sua grande base populacional, rápida urbanização, expansão das redes de água e esgoto e programas sustentados de desenvolvimento de infraestrutura governamental. Os crescentes investimentos em sistemas municipais de água, infra-estruturas de água industrial e projectos de saneamento rural continuam a apoiar a forte procura do mercado. O mercado da China deverá atingir 51,84 mil milhões de dólares em 2026, enquanto a Índia e o Japão deverão atingir 23,23 mil milhões de dólares e 13,75 mil milhões de dólares, respetivamente.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 20,78 mil milhões de dólares em 2025, representando 7,90% do cenário do mercado global, e deverá atingir 21,68 mil milhões de dólares em 2026. O crescimento do mercado é impulsionado pelo aumento dos investimentos em projetos de segurança hídrica, expansão da infraestrutura urbana, desenvolvimentos de dessalinização e esforços crescentes para melhorar o acesso aos serviços de saneamento. Os programas de infra-estruturas apoiados pelo governo e a crescente procura de soluções sustentáveis de gestão da água continuam a apoiar o crescimento regional.

América latina

A América Latina foi responsável por 14,18 mil milhões de dólares em 2025, representando 5,40% da quota de mercado global, e deverá atingir 14,72 mil milhões de dólares em 2026. O crescimento da região é apoiado pela crescente urbanização, pela crescente procura de serviços de água potável e saneamento, e por investimentos contínuos em infra-estruturas de serviços públicos. Espera-se que a expansão das redes de distribuição de água e de tratamento de águas residuais nas economias emergentes crie oportunidades a longo prazo para os participantes no mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes se concentram em fusões e aquisições para liderar o setor

As empresas líderes do setor são China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG e Webuild S.p.A. As empresas usam estratégias como parcerias estratégicas, fusões e aquisições para expandir suas participações de mercado e alavancar recursos. Eles também se concentram em investir em P&D para lançar novos produtos, adotando a fabricação local econômica e integrando tecnologias inteligentes, como IoT e IA, para melhorar a eficiência e o monitoramento da infraestrutura.

LISTA DAS PRINCIPAIS EMPRESAS DE CONSTRUÇÃO DE LINHAS DE ÁGUA E ESGOTO PERFILADAS

- China State Construction Engineering Corporation Ltd. (China)

- Vinci SA (França)

- Bechtel Corporation (EUA)

- Hochtief AG (Alemanha)

- Webuild S.p.A. (Itália)

- China Communications Construction Company Ltd.

- Michels Corporation (EUA)

- Layne Christensen Company (EUA)

- Corporação Internacional de Água e Eletricidade da China (China)

- Hassan Allam Holding (Egito)

- (EUA)

- (África do Sul)

- China Railway Construction Corporation Ltd.

- (China)

- Clarke Construction Group, LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2024- A SA Water irá trabalhar com cinco grandes empresas de construção para entregar o seu programa de capital recorde de 3,3 mil milhões de dólares durante os próximos quatro anos. Este programa de capital inclui um investimento de 1,5 mil milhões de dólares. Este investimento significativo ajudará a aumentar a capacidade da rede de água e esgoto através de melhorias em tubulações, estações de bombeamento e tanques, desbloqueando até 40.000 novos lotes em todo o sul da Austrália.

- Fevereiro de 2023- The Vortex Companies (Vortex), fornecedora líder de tecnologias avançadas de água e esgoto sem valas e serviços de renovação de infraestrutura, anunciou a adição do sistema de cura CIPP LED IMS MICROcure de pequeno diâmetro (MICROcure) ao seu portfólio de soluções UV CIPP.

- Setembro de 2022-AECOM, empresa de consultoria em infraestrutura confiável do mundo, anunciou que está expandindo sua oferta Digital AECOM com o lançamento do PipeInsights, uma plataforma digital que ajuda os clientes a fornecer resultados superiores de reabilitação e manutenção para seus sistemas de esgoto.

- Julho de 2021- Artera Services (“Artera”), um dos fornecedores líderes do setor de serviços de infraestrutura integrada para as indústrias de gás natural e eletricidade, concluiu a aquisição anunciada anteriormente da K.R. Swerdfeger Construction (“KRSC”). O KRSC é um forte ajuste estratégico para a Artera, expandindo seus principais serviços de distribuição de gás no Colorado e no Novo México, ao mesmo tempo em que fortalece suas ofertas existentes de serviços de água e águas residuais.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de construção de linhas de água e esgoto e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

[UTIjEFZM1l]

Escopo e segmentação do relatório

| Atributos | Detalhes |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Taxa de crescimento | CAGR de 3,80% de 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por aplicativo, serviço e região |

| Por aplicativo |

|

| Por serviço |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 262,85 mil milhões de dólares em 2025 e deverá atingir 370,55 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 3,80% durante o período de previsão (2026-2034).

O envelhecimento da infraestrutura, a urbanização e o estímulo à infraestrutura governamental estão acelerando o crescimento do mercado.

China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG e Webuild SpA são alguns dos principais players do mercado.

A região Ásia-Pacífico detinha a maior participação de mercado.

A Ásia-Pacífico foi avaliada em 101,76 milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 199

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco