Tamanho do mercado de infraestrutura sem fio, análise de participação e indústria, por tipo de conectividade (5G, 4G e LTE, 3G, 2G e satélite), por infraestrutura (células pequenas, núcleo móvel, macrocélulas, redes de acesso de rádio, sistema de antena distribuída, Cloud RAN, operadora Wi-Fi, Backhaul e SATCOM), por plataforma (governo e defesa e comercial) e previsão regional, 2026-2034

Tamanho e tendências do mercado de infraestrutura sem fio

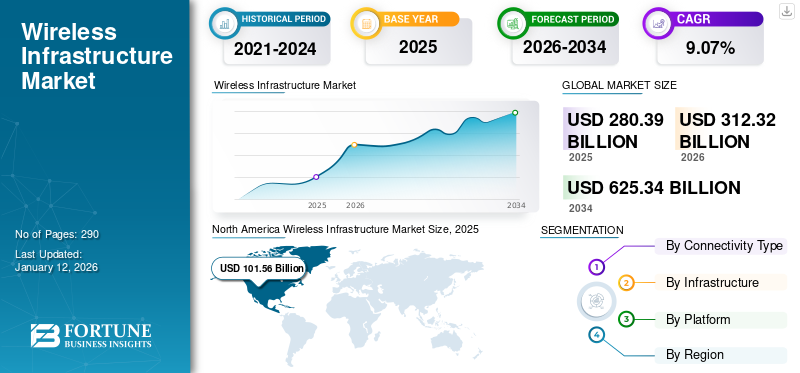

O tamanho do mercado global de infraestrutura sem fio foi avaliado em US$ 280,39 bilhões em 2025 e deve crescer de US$ 312,32 bilhões em 2026 para US$ 625,34 bilhões até 2034, exibindo um CAGR de 9,07% durante o período de previsão. A América do Norte dominou o mercado de infraestrutura sem fio com uma participação de mercado de 36,22% em 2025.

A infraestrutura de rede sem fio abrange conexões como 5G, 4G e LTE, 3G e 2G, atendendo principalmente assinantes móveis. Traga seu próprio dispositivo (BYOD) e use seu próprio dispositivo (WYOD) estão se tornando mais populares, aumentando a demanda por dados de alta velocidade e conectividade mais rápida no setor de comunicação comercial. Além disso, espera-se que o aumento do uso da conectividade baseada em satélite nas indústrias de defesa e marítima impulsione o crescimento do mercado durante o período de previsão.

A infraestrutura compreende pequenas células, macrocélulas, RAN,sistemas de antenas distribuídas, RAN na nuvem, Wi-Fi da operadora, núcleo móvel, front-haul, backhaul e conexão via satélite. Com o aumento da conectividade em países como os EUA e o Reino Unido, o escopo da tecnologia de equipamentos tem se expandido nos últimos anos, especialmente em equipamentos de pequenas células. A infraestrutura consiste em antenas juntamente com componentes de suporte de hardware e software.

O mercado de infraestrutura sem fio é altamente dinâmico e competitivo, impulsionado pela rápida adoção da tecnologia 5G, pelo aumento do tráfego de dados móveis e pela expansão da conectividade IoT. Os principais players neste mercado são empresas globais de telecomunicações e tecnologia que fornecem uma ampla gama de soluções de infraestrutura sem fio, incluindo equipamentos de rede, estações base 5G, backhaul de fibra e redes de acesso de rádio virtualizadas (RAN). O mercado é liderado por uma combinação detelecomunicaçõesgigantes e inovadores tecnológicos, com Huawei, Samsung, Ericsson, Nokia e Cisco entre os principais players que impulsionam a expansão da rede 5G e tecnologias sem fio de próxima geração em todo o mundo.

A pandemia da COVID-19 causou desafios sem precedentes a inúmeras operações empresariais devido à recessão económica e outros problemas associados. Atrasos na produção de hardware 5G e interrupções na cadeia de fornecimento levaram a reveses de curto e médio prazo para a implantação do 5G, prejudicando potencialmente o progresso do mercado global no curto prazo. Por outro lado, os fabricantes em todo o mundo estão a implementar estratégias de transformação digital para proporcionar valor comercial essencial em aspectos como superioridade competitiva, maior eficiência operacional e diferenciação de mercado. A implantação de redes 5G e sem fio privadas pode satisfazer as necessidades de automação comercial e as demandas essenciais de conectividade. Espera-se que esses fatores acelerem o avanço da infraestrutura de redes sem fio nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE INFRAESTRUTURA SEM FIO

- Tamanho do mercado em 2025: US$ 280,39 bilhões

- Tamanho do mercado em 2026: US$ 312,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 625,34 bilhões

- CAGR: 9,07% de 2026–2034

- A América do Norte dominou o mercado de infraestrutura sem fio com uma participação de mercado de 36,22% em 2025.

- Espera-se que o segmento 4G e LTE detenha uma participação de 26,1% em 2024.

- A categoria macrocélula detinha a maior participação no mercado de infraestrutura sem fio em 2026, respondendo por 21,37%.

América do Norte

A América do Norte gerou 101,56 mil milhões de dólares, contribuindo com 36,22% para a receita do mercado global, e prevê-se que cresça para 112,33 mil milhões de dólares em 2026

Europa

O mercado europeu representou 77,94 mil milhões de dólares em 2025, representando 27,80% da indústria global, e deverá atingir 87,07 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico registou um tamanho de mercado de 65,38 mil milhões de dólares em 2025, capturando 23,32% da quota de mercado global, e prevê-se que atinja 73,7 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir 95,96 mil milhões de dólares até 2026.

Japão

O mercado do Japão deverá atingir 13,29 mil milhões de dólares até 2026.

Leia mais

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

Avanços tecnológicos de orientação militar para ampliar a demanda de produtos

A guerra Rússia-Ucrânia levou à utilização crescente de serviços sem fios em toda a Europa, especialmente nos países da NATO. As forças de defesa têm contado com equipamentos avançados de telecomunicações e serviços de Internet para comunicação e navegação militar.

Na recente guerra entre a Rússia e a Ucrânia, o projeto da antena Starlink da SpaceX ampliou a eficácia do GPS e dos sistemas anti-detecção. O aumento dos conflitos militares deu origem à procura de sistemas de transmissão seguros, juntamente com a agilidade para operações precisas.

A guerra demonstrou a implantação de plataformas multiplataformaanti-bloqueioantenas para evitar detecção e intrusão. Antenas anti-bloqueio multiplataforma podem ser montadas em UAVs e veículos e são adequadas para aplicações terrestres e de aviação. Prevê-se que tais sistemas não detectáveis impulsionem o crescimento do mercado nos próximos anos.

Além disso, a maioria dos fornecedores de telecomunicações oferece chamadas internacionais gratuitas para a Ucrânia ou está a eliminar as tarifas de roaming com o país. O Grupo Europeu de Telecomunicações ETNO ofereceu cartões SIM a refugiados em países vizinhos, ativou os programas de 'doação de SMS' para ajudar diferentes organizações que ajudam refugiados, ofereceu Wi-Fi gratuito em campos de refugiados e forneceu canais ucranianos em pacotes de IPTV gratuitamente.

Principais conclusões do mercado de infraestrutura sem fio

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 280,39 bilhões

- Tamanho do mercado em 2026: US$ 312,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 625,34 bilhões

- CAGR: 9,07% de 2026–2034

Quota de mercado

- A América do Norte dominou o mercado de infraestrutura sem fio com uma participação de 36,22% em 2025, apoiada pela implantação agressiva de 5G, uma grande base de consumidores e fortes investimentos dos setores público e privado. O mercado dos EUA lidera a região, impulsionado pela procura de conectividade de alta velocidade em aplicações de telecomunicações, defesa e IoT.

- Por tipo de conectividade, espera-se que o segmento 5G testemunhe o crescimento mais rápido, impulsionado pela implementação de redes de próxima geração, baixa latência e capacidades de conexão mais amplas. Entretanto, as macrocélulas continuam a deter a maior quota de infra-estruturas, proporcionando uma ampla cobertura em áreas urbanas e semi-urbanas.

Principais destaques do país

- Estados Unidos: Rápida expansão dos serviços 5G por operadoras como AT&T e Verizon, juntamente com o aumento do tráfego de dados móveis e iniciativas apoiadas pelo governo para redes sem fio seguras em aplicações de defesa.

- China: Liderando a adoção de 5G e tecnologias sem fio avançadas com mais de 1,3 milhão de estações base e uma vasta base de assinantes superior a 700 milhões, apoiando a IoT e a automação industrial.

- Índia: Experimentando um crescimento exponencial no número de assinantes móveis e na adoção de smartphones, impulsionando a demanda por infraestrutura sem fio atualizada e conectividade à Internet de alta velocidade.

- Europa: Presença de fabricantes importantes como Ericsson, Nokia e Inmarsat, com foco em soluções sem fio de próxima geração e no apoio à densificação de redes em centros urbanos.

TENDÊNCIAS DE MERCADO DE INFRAESTRUTURA SEM FIO

A crescente necessidade de data centers de borda e DAS está impulsionando o crescimento do mercado

As tendências atuais nas redes 4G, 5G e além do 5G abrangem estratégias de densificação e aprimoramento de cobertura, desenvolvimento de espectro, personalização de rede e recursos inteligentes, virtualização e integração em nuvem. Essas tendências oferecem aos provedores de serviços maiores oportunidades de personalização, implantação e otimização de rede. Os principais participantes do mercado estão concentrando-se na tecnologia OpenRAN, que instiga uma transformação na indústria ao encorajar interfaces abertas dentro da rede móvel, levando a uma maior diversidade de players e fornecedores da indústria. Além disso, o surgimento de data centers de ponta multilocatários apoia a crescente demanda dos OEMs por serviços de personalização em realidade aumentada/realidade virtual,Inteligência Artificial (IA),e aplicativos IoT. Spectrum oferece recursos de interface de rádio para comunicação sem fio. O espectro é realocado e as tecnologias tradicionais são substituídas por novas tecnologias numa faixa de frequência específica. Por exemplo, o espectro de 850 MHz e 1900 MHz que foi inicialmente utilizado pelas tecnologias 2G e 3G foi reaproveitado para suportar tecnologias 5G.

Além disso, os Sistemas de Antena Distribuída (DAS) são comumente implantados em infraestrutura sem fio, pois melhoram a cobertura em grandes locais, como estádios, arranha-céus e centros de convenções. O DAS aumenta o sinal RF analógico de downlink e o envia para antenas passivas por meio de uma rede de taps, cabos coaxiais e divisores, melhorando a qualidade do sinal e garantindo comunicações confiáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

OPORTUNIDADES DE MERCADO

Aumentar o foco na segurança da aviação e na consciência situacional está impulsionando o crescimento do mercado

A procura de dispositivos de interface para aeronaves aumentou nos últimos anos devido a vários factores, incluindo um maior foco no reforço da segurança de voo e da consciência situacional. Para alcançar melhor segurança de voo e consciência situacional, é essencial integrar dados de vários sistemas da aeronave, como navegação, clima e métricas do motor. O dispositivo de interface da aeronave serve como um hub central para troca de dados, facilitando a comunicação entre diferentes sistemas aviônicos e permitindo o compartilhamento eficiente de informações. Ao promover a integração perfeita de dados, estes dispositivos melhoram a consciência situacional e ajudam os pilotos a tomar decisões bem informadas, contribuindo em última análise para melhorar a segurança de voo. Além disso, os dispositivos de interface da aeronave permitem o monitoramento em tempo real de parâmetros críticos da aeronave, incluindo desempenho do motor, eficiência de combustível e integridade geral do sistema.

MOTORIZADORES DE MERCADO

Aumento da demanda por conectividade à Internet de alta velocidade para impulsionar o crescimento do mercado

A tecnologia sem fio está experimentando um enorme crescimento devido à introdução de soluções tecnologicamente avançadas em todo o mundo. A rápida expansão da cobertura da rede móvel atingiu áreas remotas. Um aumento na demanda por tecnologias sem fio resulta na redução dos custos de uso de dados devido à crescente concorrência na indústria. O aumento contínuo do tráfego de rede, a implantação de infraestrutura e a crescente demanda por conexões sem fio devido a inúmeras vantagens impulsionam o crescimento do mercado. Além disso, a crescente demanda por serviços 5G e conectividade avançada à Internet de alta velocidade está impulsionando ainda mais o crescimento do mercado.

- Por exemplo, os EUA lançaram serviços 5G em 2019 e aceleraram a conectividade de rede em 2021. Os principais intervenientes, como a AT&T e a Verizon, introduziram o seu espectro C-BAND em 2021, com ambas as empresas a investirem colectivamente 68,8 mil milhões de dólares na aquisição de espectro.

Os operadores europeus também têm vindo a construir as suas redes 5G. As maiores operadoras da China, como China Unicom, China Mobile e China Telecom, têm adicionado agressivamente novos clientes 5G mensalmente. Os relatórios chineses do MIIT afirmam que o país tem mais de 700 milhões de assinantes 5G e mais de 1,3 milhão de estações base 5G. O aumento da procura de serviços de Internet rápida e de melhor conectividade continua a alimentar inovações em tecnologias sem fios. O aumento dos avanços tecnológicos e o crescente tráfego de rede são os principais impulsionadores do crescimento do mercado de infraestrutura sem fio.

A crescente adoção da IoT impulsiona o crescimento do mercado

O rápido crescimento no uso de dados em dispositivos eletrônicos avançados, como smartphones, eletrônicos de defesa e desktops robustos, está impulsionando principalmente a necessidade de redes sem fio em todo o mundo. Nos últimos anos, o número de utilizadores de smartphones e o tráfego de dados móveis registaram um crescimento exponencial.

De acordo com um relatório da Ericsson, havia quase 1,9 bilhãoInternet das Coisas (IoT)dispositivos conectados em uso em todo o mundo em 2024. O número de dispositivos conectados à IoT atingirá 38,6 bilhões até 2025 em todo o mundo. O uso crescente desses dispositivos cria uma enorme demanda por componentes como sensores, transmissores, receptores e processadores. Assim, a crescente demanda por tais sistemas e componentes de infraestrutura impulsiona o crescimento do mercado.

- Em outubro de 2021, a COMSovereign, uma desenvolvedora de sistemas de comunicação 5G e 4G LTE com sede nos EUA, firmou uma parceria com a Total Network Solutions (TNS) para explorar como a tecnologia blockchain poderia melhorar a segurança da rede sem fio nos EUA. No âmbito do projeto, as empresas desenvolverão e incorporarão eSIM, autenticação multifatorial avançada e um identificador de equipamento móvel tokenizado (MEID), também conhecido como Enhanced MEID (E-MEID), para registrar com segurança dados de segurança de rede em um blockchain.

Além disso, a procura crescente de dispositivos eletrónicos avançados para apoiar a digitalização no setor aeroespacial e de defesa está a aumentar ainda mais a utilização da Internet e dos serviços de rede. Em resposta, os operadores de rede estão a expandir as suas capacidades através da implantação de infra-estruturas sem fios avançadas em diferentes países, impulsionando assim o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Complexidades associadas ao desenvolvimento de sistemas de infraestrutura sem fio e arquitetura de design para impedir o crescimento do mercado

Garantir uma distribuição e conectividade eficazes continua a ser uma das principais prioridades das empresas transformadoras. Espera-se que o progresso na tecnologia e a introdução de novos produtos impulsionem a necessidade de uma infraestrutura sem fio robusta. No entanto, vários problemas impedem o crescimento do mercado, incluindo desafios de conectividade e atrasos na normalização. O rápido crescimento das redes sem fios também levanta preocupações como violações da rede e violações da privacidade dos dados, dificultando ainda mais o desenvolvimento do mercado. Os sinais sem fio são frequentemente obstruídos por várias barreiras, como portões, paredes e pessoas, levando a ineficiências de comunicação e perda ocasional de conectividade. A intensidade do sinal depende da distância e do posicionamento dos receptores.

As despesas significativas relacionadas ao projeto e desenvolvimento de diferentes componentes de infraestrutura sem fio, como sensores, transmissores, receptores e processadores, obstruem o crescimento do mercado. Além disso, a transmissão sem fio pode ser mais lenta e menos eficiente em comparação com as redes com fio, o que pode dificultar o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de conectividade

Adoção rápida da tecnologia 5G para impulsionar o crescimento do segmento 5G

O mercado está dividido em 5G, 4G e LTE, 3G, 2G e satélite, com base na conectividade.

Espera-se que o segmento 5G aumente no ritmo mais rápido durante o período de previsão. A procura global pela tecnologia 5G está a ser alimentada pela alta velocidade, conexão mais ampla e baixa latência da tecnologia de próxima geração. As necessidades dos clientes podem não ser satisfeitas pela tecnologia 4G, que consome uma quantidade considerável de dados e necessita de um serviço de Internet sem fios eficaz. Com o aumento da utilização de serviços sem fios e dispositivos inteligentes, são necessárias redes com maior capacidade, como a tecnologia 5G. O segmento de satélite representou 39,75% da participação total do mercado em 2026.

- Espera-se que o segmento 4G e LTE detenha uma participação de 26,1% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por infraestrutura

Aumento na instalação de dispositivos satélites com macrocélulas em aplicações comerciais para impulsionar potenciais de crescimento

Por infraestrutura, o mercado é dividido emSATCOM, macrocélula, rede de acesso de rádio (RAN), células pequenas, sistema de antena distribuída (DAS), RAN em nuvem, Wi-Fi de operadora, núcleo móvel e backhaul.

A categoria macrocélula detinha a maior participação no mercado de infraestrutura sem fio em 2026, respondendo por 21,37% da participação total do mercado. Os locais de macrocélulas fornecem cobertura de rede de área ampla e suportam diversas necessidades de conectividade, incluindo dispositivos 4G e 5G. Também é utilizado para aumentar a cobertura de smartphones, dispositivos móveis e dispositivos IoT para suportar a tecnologia 4G e 5G. A infraestrutura sem fio compreende múltiplas macrocélulas, cada uma cobrindo um raio de aproximadamente 20 a 30 quilômetros em áreas urbanas e suburbanas. A modernização das infra-estruturas existentes é um processo moroso que muitas vezes requer permissões governamentais para a construção e implantação de redes de consumo bem distribuídas. A infra-estrutura também necessita do crescimento daantenasites em outros países para atender à demanda do consumidor. É provável que o mercado cresça nos próximos anos à medida que a procura por instalações de ampla cobertura cresça nas áreas urbanas e semi-urbanas.

Por plataforma

Necessidade crescente de dispositivos de comunicação militar serem atualizados para conectividade sem fio para impulsionar o mercado

Por plataforma, o mercado é dividido em comercial e governamental e de defesa.

O segmento de governo e defesa foi responsável pela maior parte da participação de mercado em 2024, e prevê-se que aumente a uma taxa substancial durante o período de previsão. Devido às crescentes despesas governamentais para melhorar o sector militar e marítimo para uma capacidade considerável, prevê-se que o segmento governamental e de defesa aumente a um ritmo rápido. O segmento comercial respondeu por 23,80% do market share total em 2026.

PERSPECTIVAS REGIONAIS DO MERCADO DE INFRAESTRUTURA SEM FIO

O mercado global é segmentado, com base na região, na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo.

América do Norte

North America Wireless Infrastructure Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou 101,56 mil milhões de dólares, contribuindo com 36,22% para as receitas do mercado global, e prevê-se que cresça para 112,33 mil milhões de dólares em 2026, impulsionada pela forte presença de fabricantes e prestadores de serviços na região. Este domínio é ainda atribuído à enorme base de consumidores e à procura significativa do sector da defesa durante o período de previsão. O mercado de infraestrutura sem fio dos EUA é um segmento crítico e em rápido crescimento da indústria global de infraestrutura sem fio. É impulsionado pela implantação agressiva do 5G, pela elevada procura dos consumidores por conectividade rápida e por fortes investimentos dos setores público e privado. O mercado dos EUA deverá atingir 95,96 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 77,94 mil milhões de dólares em 2025, representando 27,80% da indústria global, e deverá atingir 87,07 mil milhões de dólares em 2026, devido à presença dos principais fabricantes e líderes tecnológicos nesta região, como Inmarsat plc, Ericsson, Three UK e Deutsche Telekom. O mercado do Reino Unido deverá atingir 24,54 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 22,01 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico registou um tamanho de mercado de 65,38 mil milhões de dólares em 2025, capturando 23,32% da quota de mercado global, e deverá atingir 73,7 mil milhões de dólares em 2026. Espera-se que a Ásia-Pacífico testemunhe um rápido crescimento nos próximos anos, devido a aumentos consideráveis nos assinantes móveis comerciais e utilizadores de Internet em países em desenvolvimento como a Índia e a China. O mercado do Japão deverá atingir 13,29 mil milhões de dólares até 2026, o mercado da China deverá atingir 28,62 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 16,94 mil milhões de dólares até 2026.

Médio Oriente

Espera-se que o mercado no Médio Oriente cresça a um CAGR considerável devido a um grande número de utilizadores móveis e ao sector do turismo em expansão, o que contribui para a procura de infra-estruturas sem fios robustas.

Resto do mundo

A Ásia-Pacífico registrou um tamanho de mercado de US$ 65,38 bilhões em 2025, capturando 23,32% da participação de mercado global, e deverá atingir US$ 73,7 bilhões em 2026. Espera-se que o mercado no resto do mundo cresça rapidamente devido ao aumento na adoção de dispositivos globais de comunicação sem fio.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram em aquisições e colaborações para fortalecer sua posição no mercado

O cenário competitivo do mercado destaca o domínio de vários players importantes, como Huawei Technologies Co., Ltd., Qualcomm Technologies Inc., ZTE Corporation e NEC Corporation. A prevalência destas empresas pode estar ligada aos seus portfólios abrangentes de hardware, soluções de software e equipamentos sem fios, juntamente com investimentos significativos em I&D e aquisições estratégicas.

Estas empresas proeminentes estão a explorar diferentes estratégias de crescimento, tais como fusões, joint ventures e aquisições. Eles também estão focados no lançamento de novos produtos, no estabelecimento de acordos de longo prazo com provedores de serviços e no estabelecimento de parcerias estratégicas com esforços de OEMs que deverão melhorar sua posição no setor de infraestrutura sem fio.

LISTA DAS PRINCIPAIS EMPRESAS DE INFRAESTRUTURA SEM FIO PERFILADAS

- Engenharia Capgemini(França)

- Ciena Corporation (EUA)

- Cisco Sistemas, Inc.(NÓS.)

- Corporação D-Link (Taiwan)

- Fujitsu(Japão)

- Huawei Technologies co., Ltd.

- Corporação NEC (Japão)

- NXP Semiconductor (Holanda)

- Qualcomm Technologies Inc.. (NÓS.)

- Corporação ZTE (China)

- Nokia (Finlândia)

- SAMSUNG (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2023- NPPGov, uma proeminente organização cooperativa de compras que atende agências de segurança pública, anunciou uma parceria com a TESSCO Technologies Incorporated, um importante distribuidor de valor agregado no setor de construção de infraestrutura sem fio. Através deste acordo, a TESSCO forneceu serviços de tecnologia da informação (TI), equipamentos associados e apoio aos membros do NPPGov.

- Março de 2023 -A Cisco e o Grupo Telenor revelaram uma expansão da sua parceria através da quinta iteração do seu Joint Purpose Agreement (JPA). Esta colaboração se concentra no avanço das prioridades estratégicas nas regiões onde ambas as empresas operam, incluindo ambientais, sociais e de governança (ESG), automação e inovações como serviço, soluções multinuvem esegurança cibernéticamelhorias.

- Abril de 2022 -A Cisco e o Grupo Telenor reforçaram a sua parceria com a assinatura da quarta versão do seu APP. Esta colaboração enfatizou os esforços conjuntos na transformação digital, na segurança cibernética empresarial e na exclusão digital.

- Julho de 2021 -A Ericsson e a Verizon finalizaram um acordo 5G plurianual avaliado em 8,3 mil milhões de dólares para melhorar e expandir a rede 5G de primeira linha da Verizon. Além disso, a Ericsson implementaria tecnologias 5G de ponta, incluindo Massive MIMO, Ericsson Cloud RAN e software.

- Junho de 2021 -A Vodafone escolheu a Capgemini Engineering para criar a implementação comercial inicial da Open Radio Access Network na Europa. Isto é significativo, uma vez que a Vodafone faria a transição para uma empresa de telecomunicações "brownfield", contrastando com telecomunicações greenfield, como a Rakuten Mobile e a Dish Network, que estão a construir redes abertas de acesso rádio (RANs) 4G/5G.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como lançamento de produtos, tecnologias de rede, hardware, sistemas de software, participantes do mercado e oportunidades de crescimento. Além disso, o relatório de pesquisa oferece insights sobre as principais tendências do mercado, cenário competitivo, concorrência de mercado, preços de produtos, status de mercado e desenvolvimentos importantes do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,07% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de conectividade

|

|

Por infraestrutura

|

|

|

Por plataforma

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de infraestrutura sem fio foi avaliado em US$ 280,39 bilhões em 2025 e deverá crescer de US$ 312,32 bilhões em 2026 para US$ 625,34 bilhões em 2034, com um CAGR de 9,07% durante o período de previsão.

Registrando um CAGR de 9,07%, o mercado apresentará rápido crescimento durante o período de previsão.

O crescimento é impulsionado pela rápida adoção do 5G, pelo aumento do tráfego de dados móveis, pelo aumento da conectividade dos dispositivos IoT e pela procura de Internet de alta velocidade nos setores comercial e de defesa em todo o mundo.

A América do Norte dominou o mercado com uma quota de 36,22% em 2025, impulsionada por implementações agressivas de 5G, uma grande base de assinantes móveis e investimentos significativos em telecomunicações e infraestruturas de defesa.

A infraestrutura sem fio compreende pequenas células, macrocélulas, redes de acesso de rádio (RAN), sistemas de antenas distribuídas (DAS), RAN em nuvem, núcleo móvel, Wi-Fi de operadora, backhaul e conectividade por satélite.

O conflito acelerou as necessidades de comunicação militar na Europa, com o aumento da implantação de sistemas sem fios seguros, antenas Starlink e tecnologias anti-bloqueio para apoiar as operações de defesa.

O 5G impulsiona a expansão do mercado ao oferecer latência ultrabaixa, alta largura de banda e capacidades de conexão mais amplas para assinantes móveis, aplicações IoT, AR/VR e redes privadas nos setores comercial e de defesa.

As empresas líderes incluem Huawei, Samsung, Ericsson, Nokia, Cisco, Qualcomm e ZTE, com foco em estações base 5G, backhaul de fibra, soluções OpenRAN e tecnologias sem fio de próxima geração.

As principais tendências incluem densificação de rede com pequenas células, data centers de ponta, virtualização, adoção de OpenRAN e integração de IA para gerenciamento de rede inteligente.

Espera-se que o mercado cresça rapidamente, apoiado pela expansão das implementações 5G, pelo aumento da procura de IoT e pelo aumento dos investimentos em soluções sem fios avançadas nos setores de telecomunicações, defesa e empresas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 290

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco