2 密封袋市场规模、份额和行业分析,按材料(铝、塑料、纸等)、按产品类型(平袋、自立袋、拉链/可重复密封袋等)、最终用途行业(食品和饮料、药品、个人护理和化妆品等)以及区域预测,2026-2034 年

2 密封袋市场规模及未来展望

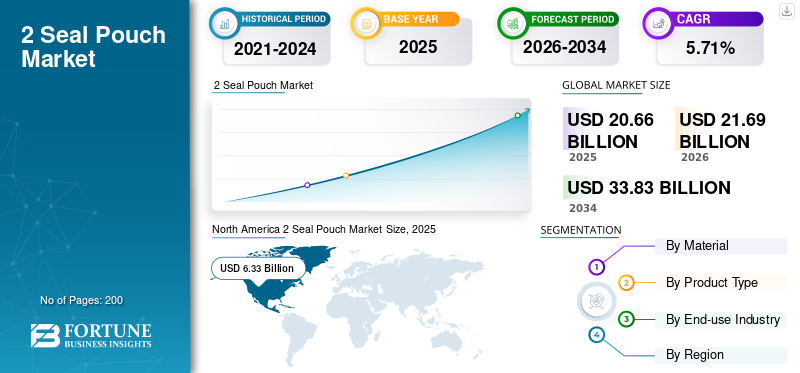

2025 年,2 层密封袋市场规模为 206.6 亿美元。预计该市场将从 2026 年的 216.9 亿美元增长到 2034 年的 338.3 亿美元,预测期内复合年增长率为 5.71%。北美在 2 密封袋市场占据主导地位,2025 年市场份额为 30.63%。

该市场是指从事两侧(通常是顶部和底部)密封的软包装袋的制造和分销的行业。对便利包装的需求不断增长,特别是在食品和个人护理行业,推动了两密封袋的采用。城市化进程的兴起、电子商务的扩张以及对软包装形式的日益偏好进一步支持了这一趋势。

此外,市场上的许多主要行业参与者,如Amcor Plc、Mondi和ConstantiaFlexibles,都专注于开发创新产品和进行研发。

下载免费样品 了解更多关于本报告的信息。

2 密封袋市场趋势

转向可持续和可回收材料是一个突出的市场趋势

市场的一个重要趋势是越来越多地转向可持续和可回收材料。制造商正专注于单一材料层压板、可生物降解薄膜和减少塑料内容以符合监管要求并满足消费者对环保包装不断变化的偏好。此外,材料科学的进步使得能够开发与当前灌装和密封设备兼容的高性能、可持续薄膜。这一趋势得到了企业可持续发展承诺和旨在减少全球塑料废物的政府法规的进一步支持。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对灵活便捷包装的需求不断增长正在推动市场增长

推动两密封袋市场增长的主要因素是对灵活、轻便、方便的包装解决方案的需求不断增加。随着城市化进程的加快和生活方式变得更加忙碌,消费者越来越倾向于易于处理、存储和处置的包装形式。与硬质包装相比,2 层密封袋具有减少材料使用、降低运输成本和提高货架效率等优点。它们在从零食到液体洗涤剂等多种产品中的多功能性鼓励了它们的采用。此外,电子商务的发展提高了对耐用且轻便的包装形式的需求,这些包装形式可以承受物流挑战,同时保持产品完整性。

市场限制

与刚性包装相比,结构强度有限阻碍了市场增长

市场扩张的一个主要限制是与刚性包装选择相比,这些袋子的结构强度较低。尽管它们既经济又轻便,但它们可能无法为重型、尖锐或极其敏感的物品提供相同程度的保护。这一限制限制了它们在耐用性和刚性至关重要的特定行业中的使用。此外,抗刺穿性、供应链问题和密封完整性等因素可能会影响运输和储存过程中的食品安全。因此,一些制造商坚持使用硬质包装尽管成本较高,但阻碍了 2 封袋解决方案的广泛采用。

市场机会

新兴经济体的扩张提供了潜在的增长机会

由于新兴经济体的包装需求不断增加,市场存在重大机遇。亚太地区、拉丁美洲和非洲工业化的快速发展、人口增长和可支配收入的增加正在推动包装商品的消费。当地制造商正在逐步采用软包装技术,以满足食品、饮料和家居用品等各种产品类别的需求。此外,这些地区有组织的零售和电子商务平台的覆盖范围不断扩大,预计将促进 2 密封袋包装解决方案的采用。

市场挑战

回收和废物管理问题对市场增长构成严峻挑战

阻碍市场的主要挑战之一是回收多层软包装的复杂性。许多双密封袋都是由层压材料制成,这些材料结合了塑料、铝和各种其他基材,这使得它们很难通过传统系统进行分离和回收。这种情况引起了环境问题并引起了监管机构的关注,特别是在发达市场。许多地区回收基础设施不足进一步加剧了这一问题,导致垃圾填埋场废物增加。随着可持续发展成为人们关注的焦点,制造商面临着在保持性能的同时开发可回收替代品的压力,这可能会增加生产成本和运营复杂性。

细分分析

按材质

卓越的阻隔性能、延长的保质期和产品保护推动了铝细分市场的主导地位

根据材料,市场分为铝、塑料、纸等。

铝行业预计将占据最大的市场份额。这主要是由于它们具有出色的防潮、氧气、光线和污染物的阻隔特性,这对于保持产品质量和延长保质期至关重要。此外,铝还增强了袋子的抗穿刺性和整体耐用性,确保安全处理和运输。因此,制造商青睐铝材来遵守严格的包装标准,特别是对于需要长期保护的敏感、高价值产品。

塑料行业预计在预测期内复合年增长率为 5.64%。

按产品类型

成本效率、空间优化和高速生产导致扁平袋细分市场增长

根据产品类型,市场分为平口袋、自立袋、拉链/可重复密封袋等。

2025 年,平口袋细分市场将主导全球市场。这主要是由于其简单的设计有助于最大限度地减少材料消耗和经济高效的生产。它们细长的形状促进了高效的存储、堆放和运输,从而降低了物流成本并优化了零售商的货架空间。此外,平口袋与高速灌装和密封机械非常兼容,使其适合食品、制药和个人护理行业的大规模生产。随着企业寻求负担得起的、可扩展的包装选项中,扁平袋仍然是大批量应用的首选。

预计自立袋市场在预测期内将以 5.80% 的复合年增长率增长。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

高消费量和保质期要求,促进食品和饮料细分市场的增长

根据最终用途行业,市场分为食品和饮料、药品、个人护理和化妆品等。

由于高消费和对有效包装解决方案的持续需求,食品和饮料行业占据了最大的 2 密封袋市场份额。此外,消费者对方便、便携和一次性包装的日益偏好进一步推动了该细分市场的增长。这些袋子能够为干食品和半流食品提供经济的包装,增强了它们的吸引力,使它们成为针对大批量分销的制造商的青睐选择。

预计制药领域在预测期内的复合年增长率为 5.74%。

2 密封袋市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America 2 Seal Pouch Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,为 60.3 亿美元,并在 2025 年保持领先地位,为 63.3 亿美元。在北美,对方便、便携式包装的强劲需求和加工食品的大量消费推动了市场的发展。创新的包装技术、可持续发展努力和严格的监管要求鼓励制造商寻求可回收的高阻隔袋解决方案。与此同时,电子商务的扩张也促进了软包装的采用。

美国 2 密封袋市场

基于北美的强劲贡献,2025年美国市场规模为51.3亿美元,占全球销售额的24.83%。美国市场主要受到包装材料的进步以及对单份食品和即食食品的强劲需求的推动。品牌所有者强调可持续性、轻质包装和提高货架吸引力,而在线零售的增长则提高了对耐用且经济高效的袋装形式的需求。

欧洲

欧洲预计未来几年将以 5.35% 的速度增长,在地区中排名第三,到 2025 年将达到 43.6 亿美元。该市场的增长受到严格的环境法规和强劲的循环经济实践的影响。对可回收的单一材料袋的需求不断增加,特别是在食品和个人护理行业。消费者对可持续包装的倾向在指导整个地区的产品开发和材料选择方面发挥着至关重要的作用。

英国 2 密封袋市场

2025年英国市场规模为6.4亿美元,占全球收入的3.12%。

德国2密封袋市场

2025年德国市场规模达到10.2亿美元,相当于全球销售额的4.94%。

亚太地区

2025年,亚太地区估值将达到53.4亿美元,稳坐第二大市场地位。由于快速的城市化、人口增长和可支配收入的增加,该地区在数量上处于领先地位。不断增长的需求包装食品、零售基础设施的发展以及成本敏感地区的存在正在推动经济型 2 密封袋的使用,当地制造商专注于软包装解决方案的可扩展性和成本效益。

日本2密封袋市场

2025年日本市场规模为6.8亿美元,占全球收入的3.31%。严格的包装质量标准、创新以及对份量控制、方便产品不断增长的需求影响着日本市场。人口老龄化以及对紧凑、用户友好的包装形式的偏好推动了 2 密封袋的采用。同时,尖端材料技术增强了产品保护和视觉吸引力。

中国2密封袋市场

中国市场预计将成为全球最大的市场之一,2025年收入将达到18.6亿美元,占全球销售额的9.03%。

印度2密封袋市场

2025年印度市场规模为13.7亿美元,占全球收入的6.64%。

拉美

预计拉丁美洲地区在预测期内将出现温和增长。 2025 年,市场估值达到 26.9 亿美元。这是由包装食品和饮料需求的增长以及零售分销网络的改善推动的。经济实惠的包装解决方案对于价格敏感的市场至关重要,随着重要国家的本地制造能力稳步增长,促进了 2 个密封袋的使用。

中东和非洲

在中东和非洲,南非到 2025 年将达到 4.5 亿美元。市场增长是由城市化进程加快、人口扩张以及对具有成本效益的包装产品日益增长的需求所决定的。 The growth of the food and beverage industries, along with the expansion of retail infrastructure, drives the adoption of pouches. In contrast, severe climatic conditions create a need for packaging with robust barrier properties to maintain product stability.

沙特阿拉伯 2 密封袋市场

到2025年,沙特阿拉伯市场估值将达到6.8亿美元,占全球收入的3.27%。

竞争格局

主要行业参与者

重点关注主要参与者扩大产品推出和收购,以推动市场进步

全球市场呈半整合结构,知名参与者包括 Amcor Plc、Mondi 和 Constantia Flexibles。这些包装公司的巨大市场份额归功于众多战略举措,包括运营实体之间的合作以推进研究。

- 例如,2026 年 2 月,Amcor 宣布扩大其可持续软包装系列,推出专为食品和饮料定制的新型高阻隔、可回收袋解决方案。制药此外,该公司强调加大对研发的投资以及与全球品牌的合作,以加快从多层层压材料向环保选择的转变,从而巩固其在 2 密封袋和更广泛的软包装领域的领导地位。

全球市场上的其他知名参与者包括 Huhtamaki Oyj、ProAmpac LLC 和 Nexibles。预计这些公司将在预测期内优先考虑新产品发布、战略伙伴关系和协作,以增加其全球市场份额。

2 家主要密封袋公司名单简介

- Amcor Plc(瑞士)

- 蒙迪(英国)

- Constantia Flexs(奥地利)

- Huhtamaki Oyj(芬兰)

- ProAmpac LLC(美国)

- 内克斯布尔斯(美国)

- 护理包(我们。)

- 明飞包装(中国)

- InstaPac 软包装 (我们。)

- 加德士塑料公司(我们。)

- 红点包装(美国)

- EKA 包装(印度)

- PalsPack(印度)

- Truepack Flexibles Pvt Ltd(印度)

- 海德包装(中国)

主要行业发展

- 2025 年 11 月:Mondi 推出了一系列新的纸质软袋,旨在最大限度地减少食品包装中的塑料消耗。这些解决方案旨在保持产品新鲜度,同时提高可回收性。该创新主要针对干燥食品和粉末产品领域,这些领域通常使用 2 密封袋形式。这一介绍强调了 Mondi 致力于实现 MAP2030 可持续发展目标,并满足整个欧洲对环保包装解决方案日益增长的监管需求。

- 2025 年 8 月:ConstantiaFlexibles 通过建立专门生产高性能柔性层压材料(包括 2 密封袋格式)的新工厂,增强了其在亚洲的生产能力。此次扩建旨在满足食品和制药行业日益增长的区域需求。该工厂采用了尖端的挤出和印刷技术,能够创建适合新兴市场需求的可持续、高阻隔包装解决方案。

- 2024 年 3 月:Huhtamaki 推出了一种突破性的单一材料软包装,旨在完全可回收,应用范围包括零食、调味品和个人护理用品。该公司强调了其与当前包装线的兼容性以及增强的阻隔性能。这项努力符合 Huhtamaki 的全球战略,确保到 2030 年其所有包装均可回收、可堆肥或可重复使用,从而巩固其作为可持续袋解决方案领导者的地位。

- 2024 年 1 月:ProAmpac 推出了 ProActive 可回收 RP-1000 系列,这是一种高阻隔可回收袋解决方案,旨在替代传统的多材料层压材料。该产品专为需要延长保质期的食品应用而定制。该介绍强调了该公司对可持续包装创新的承诺及其帮助品牌所有者实现循环经济目标的举措。

- 2023 年 6 月:CarePac 推出了广泛的库存和定制 2 密封袋,专为食品、营养保健品和化妆品用途。该公司改进了其数字印刷能力,以适应较低的最低订购量并加快周转时间,从而为需要适应性强、可扩展的包装解决方案的中小型企业提供服务。

报告范围

市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购和关键行业发展及其按地区的流行情况。全球市场研究报告还提供了详细的竞争格局,包括市场份额和主要运营参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 5.71% |

| 单元 | 价值(十亿美元) |

| 分割 | 按材料、产品类型、最终用途行业和地区 |

| 按材质 |

|

| 按产品类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为206.6亿美元,预计到2034年将达到338.3亿美元。

2025年,北美市场价值为63.3亿美元。

预计 2026 年至 2034 年期间,该市场将以 5.71% 的复合年增长率增长。

按材料来看,铝行业预计将引领市场。

对灵活便捷包装的需求不断增长正在推动市场增长。

Amcor Plc、Mondi 和 Constantia Flexs 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。