3D 打印卫星市场规模、份额和行业分析,按组件(结构板、推进系统、天线、防护壳等)、按类型(小型卫星、中型卫星和大型卫星)、按 3D 打印技术(定向能量沉积 (DED)、熔融沉积建模 (FDM)、立体光刻 (SLA)、选择性激光烧结 (SLS) 等)、按材料(金属、聚合物和陶瓷),按最终用户(商业、政府和军事、民用等)和区域预测,2026-2034 年

3D打印卫星市场规模及行业概况

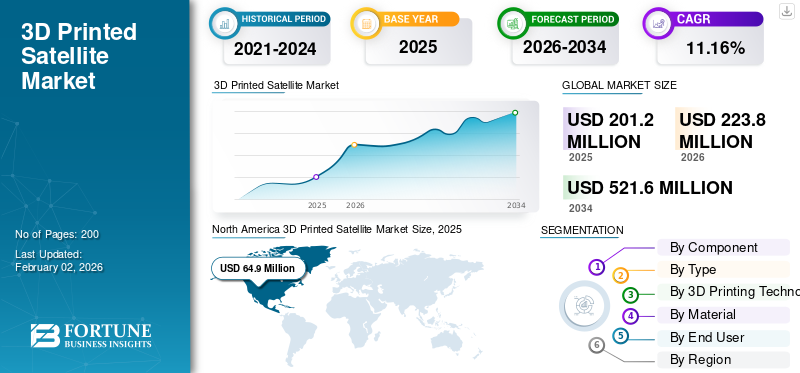

2025年全球3D打印卫星市场规模为2.012亿美元,预计将从2026年的2.238亿美元增长到2034年的5.216亿美元,预测期内复合年增长率为11.16%。北美主导3D打印卫星市场,2025年市场份额为32.36%。

3D 打印卫星是一种使用增材制造(也称为 3D 打印)部分或全部部件制造的航天器。该技术使得建造复杂的定制卫星部件成为可能,与传统方法相比,这可以减轻重量、降低生产成本并缩短生产时间。使用的材料包括钛、铝和高性能聚合物(例如 PEEK)3D打印由于其卓越的强度重量比和承受空间条件的能力,适用于卫星。 3D 打印的使用提高了设计迭代和原型制作的速度,从而加快了卫星部件的创建和测试。制造轻质组件的能力是 3D 打印最重要的优势之一,因为它有助于降低发射费用并增加有效载荷能力。

主要参与者包括 NASA、ISRO、泰雷兹集团、空客等领先公司。这些公司专注于投资技术升级、增加卫星制造中 3D 打印的采用、改进制造工艺的研发活动以及降低总体成本。

COVID-19 大流行阻碍了太空任务的部署,并减缓了大多数主要太空生产商新产品的交付速度。航天组织通过加急付款和预付款为亚洲、欧洲和北美的政府承包商提供了重要的财务和行政帮助。

下载免费样品 了解更多关于本报告的信息。

3D 打印卫星市场要点

- 2025 年市场规模:2.012 亿美元

- 2026年市场规模:2.238亿美元

- 2034 年预测市场规模:5.216 亿美元

- 复合年增长率:2026-2034 年 11.16%

- 北美在 3D 打印卫星市场占据主导地位,到 2025 年将占据 32.36% 的份额。

- 到 2026 年,结构板细分市场将占据最大的零部件份额,达到 36.07%。

- 2026年,小卫星细分市场将占据43.48%的市场份额。

北美

2025年北美市场规模为6490万美元,占全球市场的32.36%,预计2026年将达到7190万美元。

欧洲

2025年欧洲收入为5830万美元,占全球收入的28.99%,预计2026年将达到6510万美元。

亚太地区

2025年,亚太地区占据20.98%的市场份额,估值为4220万美元,预计2026年将达到4720万美元。

我们。

到 2026 年,3D 打印卫星市场预计将达到 4830 万美元。

日本

到 2026 年,3D 打印卫星市场预计将达到 800 万美元。

阅读更多

市场动态

市场驱动因素

对轻型和可定制卫星的需求预计将推动市场增长

减轻卫星重量对于降低发射成本、有效载荷限制和其他因素至关重要。即使卫星质量减少几公斤,也能在发射过程中节省大量成本。 3D 打印技术使我们能够构建轻巧而坚固的优化结构,从而实现这一目标。 3D 打印卫星还提供设计自由和定制。高强度聚合物、特种金属合金等材料复合材料越来越多地使用,它能够生产复杂的几何形状并将多功能组件集成到单个轻质结构中。

市场限制

增材制造实施所需的高初始投资成本应该会限制市场扩张

使用 3D 打印进行卫星生产需要先进的设备、质量控制系统和培训。除了硬件之外,还有其他间接成本,例如设置、安装和软件采购,这会增加总体成本结构。 满足所需的热和机械规格的专用材料的成本也仍然很高。此外,为使 3D 打印技术适应航空航天应用而进行的研发投资进一步增加了初始成本。这一障碍尤其影响较小的卫星预算有限的制造商和初创公司阻碍了创新和市场扩张。

市场机会

扩大通信基础设施和物联网部署提供了重大增长机会

3D打印卫星的一个重要市场机会是通信网络和物联网应用的快速扩展。 3D 打印使制造商能够制造轻质、复杂的组件,例如通信卫星的天线、外壳和有效载荷模块。该技术能够提供定制设计的零件,加速了卫星星座的发射。随着对高速数据传输和全球覆盖范围的需求不断上升,3D 打印卫星组件有一个很好的机会来扩展大型通信卫星网络。

此外,3D 打印生成复杂设计的能力使其成为制造微小、复杂零件(包括无线传感器)的可行选择,这对于医疗保健和医疗保健等领域的许多物联网应用至关重要。智慧城市。对于既需要结构完整性又需要复杂电子设备的物联网设备,3D 打印可以更轻松地将电子元件直接集成到卫星结构中,从而简化流程并加快组装速度。

市场挑战

监管和质量保证障碍可能导致增长挑战

用于太空应用的增材制造技术必须符合严格的安全性、可靠性和环境标准。这些要求的存在是为了确保 3D 打印组件(天线、有效载荷模块、外壳、支架等)可以在恶劣的空间环境中工作。这需要验证、认证、测试程序,并且可能进一步增加管理时间和成本。

此外,为了确保制造过程的一致性和可复制性,必须精确调节激光功率、扫描速度和温度等参数,并进行实时监控以识别和避免故障。 X 射线计算机断层扫描 (CT)、超声波检测 (UT) 和涡流检测等方法对于在不造成伤害的情况下检查部件的内部缺陷至关重要。虽然特定的增材制造标准仍在制定中,但通常需要遵守 ISO 9001 和 AS/EN 9100 等质量管理标准。

3D 打印卫星市场趋势

材料科学和太空制造的创新是市场趋势

研究人员正在致力于创造尖端材料,包括高强度合金、轻质复合材料和特种聚合物,例如PEEK(聚醚醚酮)具有优异的机械、耐热和耐辐射性能。针对太空环境定制的先进聚合物和金属合金的开发提高了 3D 打印卫星组件的强度、耐用性和耐热性。这些材料满足太空严格的机械和环境要求,包括暴露于辐射、极端温度等。

太空制造 (ISM) 使得在轨道上制造整个卫星组件、备件甚至工具成为可能。通过利用太空中的可用资源(例如小行星资源和月球风化层)进行生产,ISM 采用原地资源利用 (ISRU) 等策略来支持可持续太空探索。随着 3D 打印在 NASA 增材制造设施国际空间站 (ISS) 上的成功演示,在轨制造正在迅速增长。

下载免费样品 了解更多关于本报告的信息。

美国关税的影响

3D打印行业及其在卫星行业的应用受到美国关税的严重影响。由于钢铁等材料的关税,卫星及其零部件的生产成本大幅增加,铝、先进复合材料(如碳纤维)、电子产品(包括微芯片和传感器)以及3D打印设备。

关税的征收扰乱了整个供应链,进一步增加了总体成本。美国企业被迫重新考虑其采购策略,并在包括中国在内的受影响国家寻找供应商的替代品。这导致交货时间更长、获取重要零件的延迟以及供应链管理的复杂性增加。企业正在研究多元化策略,考虑印度、韩国、台湾和欧洲地区等国家作为零部件和材料的可能替代品。

然而,从长远来看,关税也鼓励了对国内精密零部件制造能力的投资,特别是与卫星总线平台和增材制造相关的投资。

细分分析

按组件

结构面板因其在 3D 打印卫星发射中的广泛制造而占据主导地位

市场按组件分为结构板、推进系统、天线、保护壳等。

在零部件中,结构板细分市场处于领先地位,2026年占据36.07%的市场份额,是2026-2034年增长最快的细分市场。该领域的增长得益于越来越多地使用 3D 打印技术制造复杂结构平面,以提高整体有效载荷能力并降低发射成本。

预计推进系统部分在研究期间将出现显着增长。推进器、油箱等推进系统组件受益于 3D 打印,因为零件数量减少、设计优化并提高了性能。

- 2025年6月,一家名为INNOSPACE的韩国航天公司成立了先进制造部门。它专门通过金属增材制造(AM)技术生产火箭发动机和航天运载火箭关键部件。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

由于成本效率高、生产周期快,小卫星细分市场占据主导地位

从类型来看,市场分为小卫星、中卫星和大型卫星。

其中,小卫星细分市场占据主导地位,2026年占据43.48%的市场份额,预计增长最快。这些卫星采用 3D 打印制造,具有成本效益、生产周期短,并且还用于地球观测、通信和研究等更广泛的应用领域。

预计中型卫星部分在研究期间将出现显着增长。这些卫星具有多种优点,例如耐用的设计、较低的发射成本以及用于部署实验有效载荷。这在研究期间推动了 3D 打印卫星市场的增长。

通过3D打印技术

制造大型复杂零件的理想选择导致 DED 技术占据主导地位

根据 3D 打印技术,市场分为定向能量沉积 (DED)、熔融沉积成型 (FDM)、立体光刻 (SLA)、选择性激光烧结 (SLS) 等。

在3D打印技术中,DED细分市场到2026年将占据全球39%的市场份额。该技术非常适合制造大型、复杂的零件,例如支撑框架、推进部件。该技术还使用高精度金属并构建坚固的结构。

FDM 技术领域预计在研究期间将呈现适度增长。该部分广泛用于轻型非关键组件的原型设计。该技术的其他一些优点包括成本效益、材料切换的便捷性以及对关键聚合物设计的适用性。

按材质

航天领域对金属设计和制造不同部件的需求不断增长,推动了该领域的增长

根据材料,市场分为金属、聚合物和陶瓷。

在材料中,金属领域预计到2026年将占据市场主导地位,份额为45.84%。由于需求不断增长,这一增长归因于金属3D打印对设计和减重要求复杂的航天器、火箭和运载火箭部件(如喷嘴、发动机部件和其他部件)的制造和生产有很大需求。

- 2023 年 5 月,相对论太空人族 1 号火箭从佛罗里达州卡纳维拉尔角太空部队站发射升空。这是第一次发射测试火箭,该火箭高 100 英尺,宽 7.5 英尺,完全由 3D 打印组件构成。 Terran 1 的九个增材制造发动机由尖端铜合金制成。

预计聚合物领域在研究期间将出现显着增长。碳纤维增强聚合物和航空级热塑性塑料等先进材料可实现小型化和经济高效的生产。

按最终用户

宽带和物联网领域对连接的需求不断增长,推动了细分市场的增长

从最终用户来看,市场分为商业、政军、民用等。

在最终用户中,商业细分市场将在 2024 年主导全球市场。各个领域对更小、更便宜且适应性强的卫星的需求不断增长,包括物联网、数字连接等正在推动这一需求。 3D 打印的优势,例如快速原型制作、设计灵活性以及生产复杂、轻质零件的能力,正在推动这种扩张。

政府和军事部门预计在研究期间将出现显着增长。该部分采用 3D 打印卫星来提高响应能力、任务灵活性和弹性。

3D打印卫星市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America 3D Printed Satellite Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为6490万美元,占全球市场份额的32.36%,预计2026年将达到7190万美元。北美在政府投资、先进航空基础设施和私营部门投资相结合的独特生态系统的推动下引领市场。该地区包括 NASA、SpaceX、Maxar Technologies 等主要参与者。该地区进一步受益于太空和 3D 打印技术的研发资金。

美国在市场上占据主导地位,因为政府和航天机构以及私人参与者大力投资民用和军事航天应用的 3D 技术。预计到 2026 年,美国市场将达到 4830 万美元。

欧洲

2025年欧洲市场价值为5830万美元,占全球收入的28.99%,预计到2026年将达到6510万美元。预计欧洲在未来几年将拥有重要的3D打印卫星市场份额。欧洲航天局 (ESA) 以及法国、德国和英国的国家机构在推进卫星部件 3D 打印方面发挥着关键作用。 2024 年 1 月,欧洲航天局 (ESA) 大力投入 3D 打印,特别是太空生产。他们取得了一些成就,例如在国际空间站 (ISS) 上进行的首次太空金属 3D 打印。通过最大限度地减少对地球上昂贵且耗时的补给操作的依赖,这项技术可以在太空中制造组件、仪器,甚至可能是栖息地。英国市场预计到2026年将达到1990万美元,而德国市场预计到2026年将达到1600万美元。

亚太地区

2025年,亚太地区占据全球市场的20.98%,估值达到4220万美元,预计到2026年将增长至4720万美元。亚太地区3D打印卫星正在成为一个高增长地区,在研究期间占据了相当大的份额。中国、印度和日本等主要经济体正在对 3D 打印卫星部件进行大量投资。 2023年7月,南洋理工大学成功发射三颗新卫星,使该校的卫星发射总数增至13颗。这些卫星——SCOOB-II、VELOX-AM和ARCADE——展示了南洋理工大学在卫星工程和本科生太空工程师培训方面的顶级专业知识。它们将用于轨道实验,包括评估新的太空材料、测量大气数据以及在太空中测试 3D 打印组件。日本市场预计到2026年将达到800万美元,中国市场预计到2026年将达到1520万美元,印度市场预计到2026年将达到1260万美元。

世界其他地区

世界其他地区在全球市场中保持强势,2025年达到3580万美元,占17.77%份额,预计2026年将达到3960万美元。世界其他地区包括拉丁美洲、中东和非洲。这些地区的重点是增加对增材制造基础设施和研究工作的投资。为了获得市场竞争优势,中东和非洲地区正在与国外卫星运营商合作扩大3D打印卫星项目。然而,这些地区存在国内生产不足、进入壁垒高等困难,这都可能对整个市场的区域增长产生影响。

竞争格局

主要行业参与者

主要参与者专注于提供创新解决方案并迎合行业内的特定利基市场

市场上的主要参与者专注于提供创新解决方案并迎合行业内的特定细分市场。市场并未过度集中,只有少数占主导地位的竞争对手,这鼓励了充满活力的竞争格局和小型专业企业的进入。市场正在见证专门业务和新业务数量的增加,这些业务和新业务迎合行业特定领域并提供尖端解决方案。以 3D 打印火箭和卫星而闻名的 Relativity Space 以及专门生产 3D 打印卫星和运载火箭的 Launcher 就是两个例子。此外,航空航天公司、研究机构和 3D 打印技术供应商之间不断加强的合作使得专业和特定任务解决方案的技术开发成为可能。

主要 3D 打印卫星公司名单简介

- Maxar 空间系统公司(美国)

- 波音公司(美国)

- 3D系统(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 舰队空间技术有限公司(澳大利亚)

- 空中客车公司(荷兰)

- 泰雷兹集团(法国)

- 美国国家航空航天局

- 印度空间研究组织(印度)

- 相对论空间公司(美国)

- 火箭实验室公司(美国)

- SpaceX(美国)

- OneWeb(美国)

- 联合发射联盟有限责任公司(美国)

- 洛克希德马丁公司(美国)

主要行业发展

- 2025 年 4 月–Momentus Inc. 与 Velo3D, Inc.(场外交易代码:VLDX)(“VLD”)签署了一份为期五年的主服务协议(“主服务协议”)。Velo3D, Inc. 是航空航天业增材制造解决方案的市场领导者,可实现更快、更经济的系统组件制造。

- 2025 年 3 月 –这家总部位于科罗拉多州的公司正在将增材制造 (AM) 应用于推进系统,Ursa Major 已获得一位未透露姓名的客户授予的 GEO(地球静止轨道)推进系统合同。在这份价值 10-1500 万美元的多年合同期间,将研究、开发、生产、组装、集成和测试卫星巴士的推进系统。

- 2024年5月–Agnikul 是一家在印度理工学院马德拉斯分校孵化的初创公司,负责制造名为 Agnibaan - SOrTeD 的太阳能火箭,该公司从 Sriharikota 发射了世界上第一个单体 3D 打印发动机火箭。此外,“Agnibaan - SOrTeD”亚轨道技术演示器的独特之处在于,它是从印度第一个商业发射台“Dhanush”发射的,该发射台由 Agnikul 建造。这也是印度首次发射由半低温发动机驱动的火箭。

- 2024 年 1 月–太空发展局 (SDA) 选择了广泛使用 3D 打印引擎和组件的发射和太空系统公司 Rocket Lab 来开发和建造 18 颗第二批传输层 - Beta 数据传输卫星 (T2TL – Beta)。该合同价值5.15亿美元。

- 2023 年 6 月–空中客车公司和欧瑞康 AM 已成功实现了天线组复杂系列制造的增材制造 (AM) 工艺的工业化。这些将用于很快将绕地球运行的通信卫星网络。这是两家公司在要求完全精度的领域十年合作中取得的重大成就,并促成了一项价值 440 万美元的交易,使用增材制造来生产这些卫星零件。

报告范围

该报告通过评估市场细分、产品供应、目标市场收益、地理覆盖范围以及领先制造商的重大战略举措,概述了竞争动态。全球市场研究分析提供了对市场细分的详细见解。除此之外,该报告还提供了对全球市场趋势、波特五力分析、供应链趋势、公司概况的见解,并重点介绍了航天工业的关键发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.16% |

|

单元 |

价值(百万美元) |

|

分割 |

按组件

|

|

按类型

|

|

|

通过3D打印技术

|

|

|

按材质

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 2.012 亿美元,预计到 2034 年将达到 5.216 亿美元。

预计该市场在预测期内将以 11.16% 的复合年增长率增长。

该行业的顶级参与者包括Maxar Space Systems(美国)、波音(美国)、空客(荷兰)、泰雷兹集团(法国)、美国国家航空航天局(美国)、印度空间研究组织(印度)、Relativity Space Inc.(美国)和Lab Corporation(美国)等。

2026 年,北美将主导市场。

对轻型和可定制卫星的需求预计将推动市场增长。

材料科学和太空制造的创新是领先的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。